Visión General del Mercado:

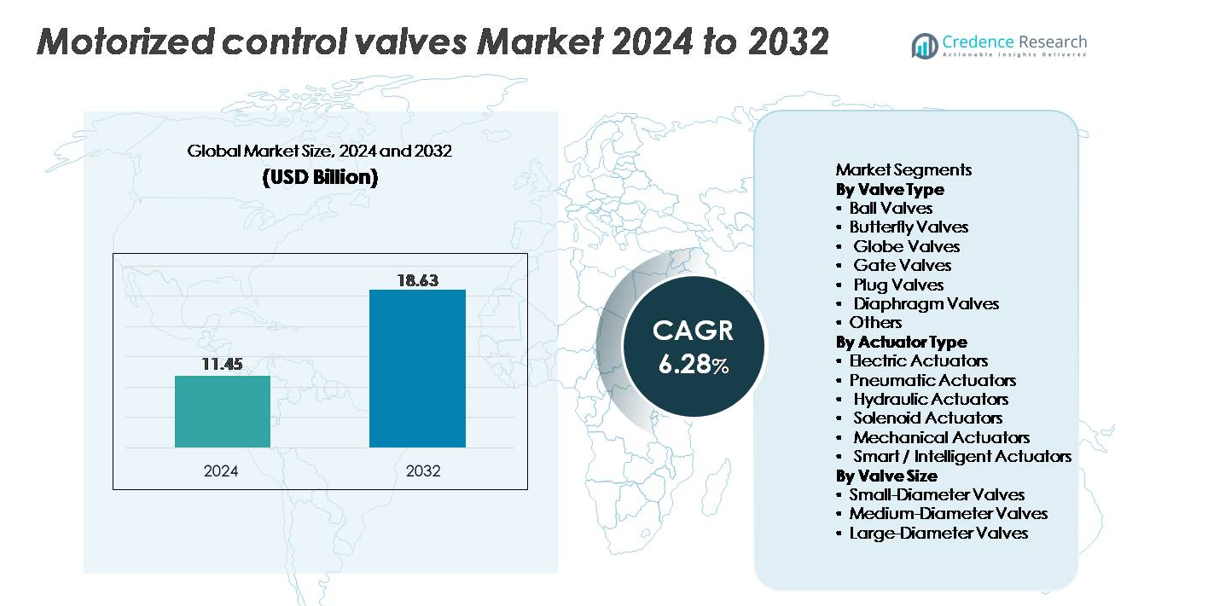

El mercado global de Válvulas de Control Motorizadas fue valorado en 11.45 mil millones de USD en 2024 y se proyecta que alcance los 18.63 mil millones de USD para 2032, reflejando una tasa de crecimiento anual compuesta (CAGR) del 6.28% durante el período de pronóstico (2024–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Válvulas de Control Motorizadas 2024 |

11.45 mil millones de USD |

| Válvulas de Control Motorizadas, CAGR |

6.28% |

| Tamaño del Mercado de Válvulas de Control Motorizadas 2032 |

18.63 mil millones de USD |

El mercado de válvulas de control motorizadas está conformado por una fuerte competencia entre especialistas globales en automatización y control de flujo, incluyendo IMI Precision Engineering, Flowserve, Burkert, Emerson Electric Company, Danfoss, Parker, ARI Group, Rotork, GEMÜ Group y Samson. Estas empresas lideran a través de tecnologías avanzadas de actuadores, soluciones de control de flujo de precisión y carteras en expansión de sistemas de válvulas inteligentes habilitados para IIoT, diseñados para la automatización industrial, gestión del agua y aplicaciones energéticas. Muchos actores enfatizan la durabilidad, diagnósticos digitales y redes de servicio de respuesta rápida para fortalecer la fiabilidad del cliente. Regionalmente, Asia-Pacífico sigue siendo el mercado más grande e influyente, manteniendo aproximadamente el 37% de la participación global, impulsado por la rápida industrialización, el extenso desarrollo de infraestructuras y fuertes inversiones en automatización de procesos.

Perspectivas del Mercado

- El mercado global de válvulas de control motorizadas fue valorado en 11.45 mil millones de USD en 2024 y se proyecta que alcance los 18.63 mil millones de USD para 2032, expandiéndose a una CAGR del 6.28%.

- El crecimiento del mercado está impulsado por la automatización industrial, las actualizaciones de infraestructuras de agua envejecidas y la creciente adopción de actuadores eléctricos e inteligentes, con válvulas de diámetro medio manteniendo la mayor participación debido a su uso generalizado en tuberías industriales.

- Las tendencias clave incluyen la integración de actuadores inteligentes habilitados para IIoT, diseños energéticamente eficientes y capacidades de mantenimiento predictivo que mejoran la fiabilidad operativa en las industrias de procesos.

- La actividad competitiva sigue siendo fuerte ya que los principales actores como Emerson, Rotork, Flowserve, Burkert y GEMÜ priorizan la digitalización, la durabilidad del producto y la expansión regional mientras enfrentan restricciones como altos costos de instalación y complejidad de integración con sistemas heredados.

- Asia-Pacífico lidera el mercado con un 37% de participación, seguido por América del Norte con un 28% y Europa con un 23%, respaldado por la rápida industrialización, la modernización del tratamiento de agua y la fuerte adopción de la automatización.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Válvula:

Las válvulas de bola representan el subsegmento dominante, representando la mayor cuota de mercado debido a sus capacidades robustas de cierre, bajos requisitos de par y su idoneidad para la operación automatizada en petróleo y gas, tratamiento de agua y procesamiento químico. Su diseño de cuarto de vuelta permite una actuación rápida y una larga vida útil, lo que las hace preferidas en aplicaciones que requieren ciclos frecuentes y mínima fuga. Las válvulas de mariposa siguen de cerca en sistemas de alto flujo, mientras que las válvulas de globo y compuerta mantienen relevancia en el control de precisión y entornos de alta presión. La creciente adopción de válvulas de tapón y diafragma en aplicaciones corrosivas y sanitarias amplía aún más la diversidad de productos.

- Por ejemplo, la válvula de control Fisher™ Vee-Ball V200 de Emerson está disponible en tamaños de hasta NPS 10 y ofrece coeficientes de flujo (Cv) de hasta 2,250 (para ese rango de tamaño), permitiendo un control de flujo automatizado de alta capacidad en sistemas industriales exigentes.

Por Tipo de Actuador:

Los actuadores eléctricos tienen la mayor cuota de mercado, impulsados por su posicionamiento preciso, bajas necesidades de mantenimiento y compatibilidad con sistemas de control digital utilizados en la automatización industrial. Su capacidad para integrarse con plataformas de monitoreo inteligente y soportar operaciones de velocidad variable los convierte en la opción preferida para sistemas de válvulas motorizadas energéticamente eficientes y habilitadas para retroalimentación. Los actuadores neumáticos siguen siendo esenciales en entornos peligrosos o explosivos, mientras que las unidades hidráulicas sirven para aplicaciones de alta carga y fuerza. Los actuadores solenoides y mecánicos atienden instalaciones sensibles al costo, mientras que los actuadores inteligentes están ganando terreno a medida que las industrias adoptan el mantenimiento predictivo y la optimización de procesos basada en IIoT.

- Por ejemplo, el actuador eléctrico IQ3 Pro de Rotork ofrece torques de salida de hasta 3,000 Nm y una capacidad de registro de datos de hasta 3,000 registros, permitiendo diagnósticos detallados y seguimiento continuo del rendimiento en redes de control de flujo automatizado.

Por Tamaño de Válvula:

Las válvulas de diámetro medio constituyen el subsegmento dominante, en gran medida porque satisfacen las necesidades operativas de las tuberías industriales extendidas en sectores como la generación de energía, refinación y fabricación química. Su capacidad de flujo equilibrada y su huella de instalación manejable las hacen adecuadas tanto para el control de procesos como para redes de distribución. Las válvulas de diámetro pequeño son ampliamente adoptadas en dosificación de precisión, sistemas HVAC y maquinaria compacta, mientras que las válvulas de gran diámetro sirven para el manejo de fluidos a granel en infraestructura municipal de agua y aplicaciones de energía de media corriente. Las crecientes inversiones en modernización de servicios públicos y automatización industrial continúan fortaleciendo la demanda en todas las categorías de tamaño.

Impulsores Clave del Crecimiento:

Expansión de la Automatización Industrial y Optimización de Procesos

La automatización industrial está acelerando la adopción de válvulas de control motorizadas a medida que las industrias pasan de sistemas de control de flujo manuales a totalmente automatizados. Los fabricantes en petróleo y gas, químicos, farmacéuticos, procesamiento de alimentos y generación de energía dependen de válvulas automatizadas para mejorar el control en tiempo real, reducir la variabilidad operativa y aumentar la eficiencia del rendimiento. Las válvulas motorizadas proporcionan una actuación precisa, tiempos de respuesta más rápidos y fácil integración con redes PLC, SCADA y DCS, apoyando flujos de trabajo de procesos cada vez más complejos. A medida que las fábricas actualizan equipos heredados y adoptan la transformación digital, la demanda se intensifica por válvulas inteligentes con características de control adaptativo, diagnósticos remotos y parámetros programables. El creciente énfasis en la eficiencia energética y la reducción de desechos impulsa aún más la adopción, ya que las válvulas motorizadas ayudan a mantener condiciones óptimas de manejo de fluidos bajo cargas variables. Las crecientes presiones regulatorias por seguridad, control de emisiones y cumplimiento operativo fortalecen la necesidad de tecnologías de control de flujo preparadas para la automatización, posicionando a las válvulas motorizadas como componentes esenciales de la infraestructura industrial moderna.

- Por ejemplo, el controlador de válvula digital Fisher™ FIELDVUE™ DVC6200 de Emerson utiliza un sensor de retroalimentación magnético sin contacto y sin enlaces que elimina el contacto físico y las piezas de desgaste, mejorando su longevidad y fiabilidad, especialmente en entornos de alta vibración.

Creciente Demanda de la Modernización de Infraestructura de Agua y Aguas Residuales

El crecimiento en sistemas de gestión de agua y aguas residuales es un impulsor importante para la adopción de válvulas de control motorizadas, respaldado por esfuerzos globales para actualizar redes municipales envejecidas, expandir instalaciones de desalinización e implementar plantas de tratamiento avanzadas. Las válvulas motorizadas aseguran una regulación precisa del flujo, aislamiento automatizado y monitoreo continuo a través de tuberías, unidades de filtración y cámaras de tratamiento. A medida que las poblaciones urbanas se expanden y el consumo industrial de agua aumenta, las empresas de servicios públicos requieren válvulas confiables que soporten operación remota, detección de fugas y optimización de presión. Las regulaciones ambientales que exigen conservación de agua y control de contaminación empujan aún más a las empresas de servicios públicos hacia sistemas de válvulas inteligentes capaces de optimizar la eficiencia del proceso. Los programas de desarrollo de infraestructura en economías emergentes contribuyen significativamente a la demanda, particularmente para válvulas motorizadas de diámetro medio y grande utilizadas en redes de distribución. La integración con sistemas de gestión de agua inteligentes y sensores IoT mejora la visibilidad operativa, impulsando actualizaciones continuas en instalaciones de gestión de agua públicas y privadas.

- “Por ejemplo, un actuador eléctrico AUMA SA 14.6, ampliamente utilizado en plantas de agua y desalación para tareas básicas de apertura y cierre, ofrece pares de salida de hasta 500 Nm y soporta hasta 60 arranques por hora (ciclo de trabajo S2 – 15 minutos).

Aumento de la Adopción en Aplicaciones de Energía, Potencia y HVAC

Los sectores de energía y potencia emplean cada vez más válvulas de control motorizadas para apoyar la generación de energía térmica, redes de calefacción y refrigeración distritales, y sistemas de energía renovable. Estas válvulas aseguran una modulación precisa de vapor, condensado, agua fría y otros fluidos de proceso, mejorando la estabilidad del sistema y la eficiencia energética general. En HVAC y automatización de edificios, las válvulas motorizadas permiten el control de temperatura a nivel de zona, el equilibrio automatizado y la modulación adaptativa basada en la ocupación y la demanda de carga. Las crecientes inversiones en centros de datos, edificios comerciales y sistemas de control climático industrial aceleran aún más la adopción. El cambio hacia la electrificación y la integración de tecnologías avanzadas de ciclo de potencia genera demanda de válvulas altamente confiables capaces de operar bajo condiciones de alta temperatura y presión. A medida que las iniciativas de sostenibilidad fomentan el despliegue de equipos que ahorran energía, las válvulas motorizadas desempeñan un papel clave en la optimización del consumo de recursos en entornos industriales, comerciales y residenciales.

Tendencias y Oportunidades Clave:

Integración Creciente de Soluciones de Válvulas Inteligentes, Conectadas y Habilitadas para IIoT

Una tendencia importante que está dando forma al mercado es la rápida integración de IIoT, monitoreo de borde y diagnósticos predictivos en sistemas de válvulas motorizadas. Los actuadores inteligentes equipados con sensores integrados proporcionan información continua sobre torque, vibración, temperatura, conteos de ciclos y firmas de fallos, permitiendo el mantenimiento predictivo y reduciendo el tiempo de inactividad no planificado en instalaciones industriales. La conectividad en la nube permite a los operadores controlar válvulas de forma remota, recibir alertas y optimizar el rendimiento en tiempo real. Este cambio apoya el desarrollo de ecosistemas de procesos inteligentes, alineándose con las iniciativas de la Industria 4.0. Los fabricantes están lanzando cada vez más plataformas de válvulas inteligentes que se integran perfectamente con el software de automatización de plantas, ofreciendo características avanzadas como gemelos digitales, calibración remota y optimización de flujo asistida por IA. A medida que las industrias priorizan la toma de decisiones basada en datos, se espera que la demanda de válvulas motorizadas conectadas acelere significativamente.

- Por ejemplo, el controlador de válvula digital FIELDVUE DVC6200 de Emerson ejecuta hasta 500 muestras por segundo y captura firmas de diagnóstico con un sensor de viaje magnético y sin contacto, clasificado para más de 100 millones de ciclos, permitiendo un monitoreo de alta precisión y detección de fallos en plantas automatizadas.

Avances en Tecnologías de Actuación Eficientes en Energía y de Bajo Mantenimiento

La eficiencia energética está emergiendo como un tema central en el mercado de válvulas de control motorizadas, impulsando la innovación en diseños de actuadores eléctricos e inteligentes. Los actuadores de nueva generación consumen significativamente menos energía, ofrecen mecanismos auto-lubricantes e incorporan motores paso a paso o sin escobillas que brindan alta precisión con un mantenimiento mínimo. Los fabricantes están desarrollando asientos de válvula de baja fricción, engranajes optimizados para torque y algoritmos de control adaptativos que reducen las pérdidas de energía durante el ciclo frecuente. Estas innovaciones apoyan los objetivos de sostenibilidad en industrias que buscan reducir costos operativos e impacto ambiental. Además, los diseños de actuadores compactos y modulares crean oportunidades en sistemas con limitaciones de espacio o móviles, particularmente en HVAC, procesamiento de alimentos, marinos y equipos industriales pequeños. A medida que las regulaciones energéticas se endurecen a nivel mundial, la demanda de sistemas de actuación de bajo consumo y larga vida útil continúa creciendo.

- Por ejemplo, el actuador digital NovoCon® S de Danfoss integra un motor DC sin escobillas con una resolución de posicionamiento del 0,1% y opera con niveles de consumo de energía por debajo de 1,5 W en modo modulante, lo que permite un control altamente eficiente y de bajo mantenimiento en aplicaciones de HVAC y automatización de edificios.

Expansión del Uso de Válvulas Motorizadas en Proyectos de Energía Renovable y Descarbonización

Los proyectos de energía renovable, incluidos las plantas solares térmicas, instalaciones de bioenergía, instalaciones geotérmicas y sistemas de procesamiento de hidrógeno, están creando nuevas oportunidades para las válvulas de control motorizadas. Estas aplicaciones requieren un manejo preciso de fluidos y gases bajo condiciones variables de presión y temperatura, haciendo que las válvulas automatizadas avanzadas sean esenciales para la estabilidad del proceso. El creciente enfoque en la infraestructura de hidrógeno (electrólisis, almacenamiento y distribución), los ductos de captura de carbono y los sistemas de calefacción distrital sostenible aumentan aún más la demanda de válvulas motorizadas capaces de manejar gases corrosivos, vapor y fluidos a alta temperatura. A medida que las inversiones en energía limpia aumentan a nivel mundial, los fabricantes que ofrecen válvulas automatizadas robustas y de alto rendimiento para aplicaciones renovables se beneficiarán de un crecimiento significativo a largo plazo.

Desafíos Clave:

Altos Costos de Instalación e Integración Compleja con Infraestructura Existente

Uno de los principales desafíos para las válvulas de control motorizadas es el alto costo inicial asociado con la instalación, configuración e integración en los sistemas de automatización existentes. Muchas instalaciones industriales aún operan con equipos heredados que carecen de las interfaces de comunicación necesarias para una integración fluida con válvulas motorizadas modernas. La actualización del cableado, los sistemas de control y los protocolos de red puede aumentar significativamente los costos del proyecto y los plazos de implementación. Además, los actuadores inteligentes o inteligentes requieren técnicos capacitados para la configuración, calibración y monitoreo continuo, creando barreras para operadores más pequeños con capacidad técnica limitada. Las restricciones presupuestarias en los sistemas municipales de agua y las plantas industriales más antiguas ralentizan aún más la adopción, a pesar de los beneficios de eficiencia a largo plazo.

Limitaciones de Rendimiento en Entornos Operativos Extremos

Las válvulas de control motorizadas pueden enfrentar desafíos de confiabilidad cuando se despliegan en condiciones operativas duras o extremas, como zonas de alta vibración, entornos de fluidos corrosivos o aplicaciones de alta presión/temperatura. Los actuadores eléctricos, en particular, pueden enfrentar sobrecalentamiento, degradación del aislamiento o fallos electrónicos cuando se exponen a estrés térmico continuo o ingreso de humedad. Industrias como la petroquímica, la minería y la energía offshore requieren válvulas robustas capaces de soportar condiciones agresivas, lo que aumenta el costo y limita la idoneidad de los modelos estándar. Asegurar la durabilidad a largo plazo mientras se mantiene un control preciso sigue siendo un desafío de ingeniería significativo, lo que lleva a los fabricantes a invertir en sellados avanzados, materiales resistentes a la corrosión y diseños de actuadores de alta resistencia.

Análisis Regional:

Norteamérica

Norteamérica posee alrededor del 28% del mercado de válvulas de control motorizadas, impulsado por una extensa automatización industrial, manufactura de procesos avanzados y fuertes inversiones en petróleo y gas, procesamiento químico y tratamiento de agua. EE.UU. lidera la demanda regional, respaldada por la modernización continua de redes de tuberías, operaciones de gas de esquisto y instalaciones de generación de energía que adoptan tecnologías de control de flujo automatizado. Canadá contribuye con un crecimiento adicional a través de mejoras en la infraestructura municipal de agua y la creciente adopción de sistemas de válvulas inteligentes en aplicaciones mineras y energéticas. La alta preparación digital de la región y la fuerte presencia de fabricantes de automatización refuerzan aún más su posición competitiva.

Europa

Europa representa casi el 23% del mercado, respaldada por estrictos estándares regulatorios para la eficiencia de procesos, control de emisiones y gestión del agua. Alemania, el Reino Unido, Italia y Francia lideran la adopción en los sectores químico, farmacéutico y de procesamiento de alimentos, donde el manejo preciso de fluidos y los sistemas de control automatizados son críticos. El fuerte enfoque de la región en la descarbonización y la energía renovable, particularmente la calefacción distrital, la infraestructura de hidrógeno y las plantas de biomasa, impulsa la creciente demanda de válvulas motorizadas avanzadas. Las inversiones en fábricas inteligentes bajo las iniciativas de la Industria 5.0 de la UE aceleran aún más la adopción de actuadores eléctricos e inteligentes en las instalaciones industriales.

Asia-Pacífico

Asia-Pacífico domina el mercado global con aproximadamente un 37% de participación, impulsada por la industrialización a gran escala, la expansión de bases manufactureras y el rápido desarrollo de infraestructura. China e India generan una demanda significativa en las industrias de generación de energía, petróleo y gas, tratamiento de agua y procesamiento químico, mientras que el sudeste asiático expande la adopción en el procesamiento de alimentos, productos farmacéuticos y electrónica. Las inversiones respaldadas por el gobierno en redes de agua municipales, plantas de desalinización y automatización industrial impulsan el despliegue generalizado de válvulas motorizadas. Los fabricantes regionales adoptan cada vez más actuadores inteligentes y tecnologías de control habilitadas para IoT para mejorar la productividad, reforzando la posición de APAC como el mercado regional de más rápido crecimiento.

América Latina

América Latina posee aproximadamente el 5% del mercado global, con la demanda concentrada en Brasil, México y Argentina. El crecimiento proviene de la expansión de las operaciones de petróleo y gas, la modernización de refinerías e instalaciones petroquímicas y el aumento de inversiones en infraestructura de tratamiento de agua y aguas residuales. La automatización industrial está aumentando gradualmente en los sectores de procesamiento de alimentos, minería y generación de energía, impulsando el uso de válvulas motorizadas eléctricas y neumáticas. Sin embargo, las fluctuaciones económicas y las restricciones presupuestarias entre las empresas de servicios públicos pueden ralentizar los proyectos de automatización a gran escala. A pesar de esto, la expansión industrial constante y la presión regulatoria por la eficiencia del agua apoyan el crecimiento del mercado a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 7% del mercado, anclada por una fuerte demanda de proyectos de petróleo y gas, plantas de desalinización y sistemas de distribución de agua a gran escala. Los países del Golfo continúan invirtiendo fuertemente en tecnologías avanzadas de control de flujo automatizado para optimizar las operaciones de energía y agua. En África, el creciente urbanismo y el desarrollo de nuevas instalaciones de energía e industriales impulsan una adopción más amplia de válvulas de control motorizadas. La región incorpora cada vez más sistemas de válvulas inteligentes y resistentes a la corrosión capaces de manejar ambientes de alta salinidad y alta temperatura, apoyando un crecimiento sostenido tanto en aplicaciones industriales como municipales.

Segmentaciones del Mercado:

Por Tipo de Válvula

- Válvulas de Bola

- Válvulas de Mariposa

- Válvulas de Globo

- Válvulas de Compuerta

- Válvulas de Tapón

- Válvulas de Diafragma

- Otras

Por Tipo de Actuador

- Actuadores Eléctricos

- Actuadores Neumáticos

- Actuadores Hidráulicos

- Actuadores de Solenoide

- Actuadores Mecánicos

- Actuadores Inteligentes

Por Tamaño de Válvula

- Válvulas de Pequeño Diámetro

- Válvulas de Mediano Diámetro

- Válvulas de Gran Diámetro

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de válvulas de control motorizadas se caracteriza por una mezcla de líderes globales en automatización, fabricantes de válvulas especializadas e innovadores emergentes que se centran en tecnologías de actuación inteligente. Las empresas compiten en fiabilidad del producto, eficiencia de par, control de precisión y capacidades de integración con sistemas modernos de automatización industrial. Los principales actores continúan ampliando carteras de actuadores eléctricos, neumáticos e inteligentes, enfatizando diseños compactos, menores requisitos de mantenimiento y conectividad digital mejorada. Actividades estratégicas como fusiones, asociaciones tecnológicas e inversiones en plataformas de válvulas habilitadas para IIoT fortalecen el posicionamiento en el mercado. Los fabricantes apuntan cada vez más a sectores de alto crecimiento, incluidos el tratamiento de agua, la generación de energía, los productos químicos y HVAC, ofreciendo soluciones específicas para aplicaciones con mejor durabilidad y resistencia a la corrosión. Además, los actores globales establecen instalaciones de fabricación regionales y redes de servicio para mejorar la capacidad de respuesta y reducir los tiempos de entrega. La innovación en diagnósticos predictivos, monitoreo basado en la nube y sistemas de control adaptativo sigue siendo un enfoque central, permitiendo a las empresas diferenciarse a través de soluciones de válvulas inteligentes y de valor agregado alineadas con los estándares de la Industria 4.0.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- En julio de 2025, SAMSON AG, como parte de su importante programa de transformación “MainChange”, comenzó a trasladar su unidad de fabricación de electrónica (que ensambla posicionadores de válvulas y componentes de control automatizado) desde su histórica sede a una nueva instalación de última generación en Offenbach am Main; se espera que los primeros productos (posicionadores) se fabriquen completamente en el nuevo sitio a partir de octubre de 2025.

- En febrero de 2024, IMI Critical Engineering (parte de IMI Precision Engineering) celebró el hito de 25 años de su programa Valve Doctor™ de larga duración. La empresa reafirmó su compromiso con la formación de profesionales expertos en ingeniería de válvulas para ofrecer soluciones avanzadas de control de flujo a nivel mundial.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en tipo de válvula, tipo de actuador, tamaño de válvula y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- El mercado verá una creciente adopción de válvulas motorizadas inteligentes y habilitadas para IIoT a medida que las industrias aceleran la transformación digital.

- Los actuadores eléctricos ganarán mayor impulso debido a su precisión, eficiencia energética y compatibilidad con plataformas de automatización modernas.

- Las mejoras en la infraestructura de agua y aguas residuales seguirán generando una demanda sustancial de válvulas motorizadas de diámetro medio y grande.

- Los proyectos de energía renovable, incluidos los sistemas de hidrógeno, geotérmica y biomasa, integrarán cada vez más tecnologías avanzadas de control de flujo motorizado.

- El mantenimiento predictivo y las capacidades de monitoreo remoto se convertirán en características estándar en los sistemas de válvulas de nueva generación.

- Los fabricantes priorizarán materiales resistentes a la corrosión y diseños robustos para entornos industriales hostiles.

- El crecimiento en edificios inteligentes y la automatización HVAC impulsará el despliegue de válvulas compactas controladas electrónicamente.

- Las economías emergentes acelerarán las inversiones en procesos industriales automatizados, expandiendo la penetración del mercado.

- Las asociaciones entre fabricantes de válvulas y proveedores de software de automatización se intensificarán para permitir una integración de sistemas sin problemas.

- Las regulaciones de sostenibilidad impulsarán la innovación en actuadores energéticamente eficientes y diseños de válvulas de baja fuga.