Mercado de Válvulas de Pericardio Bovino

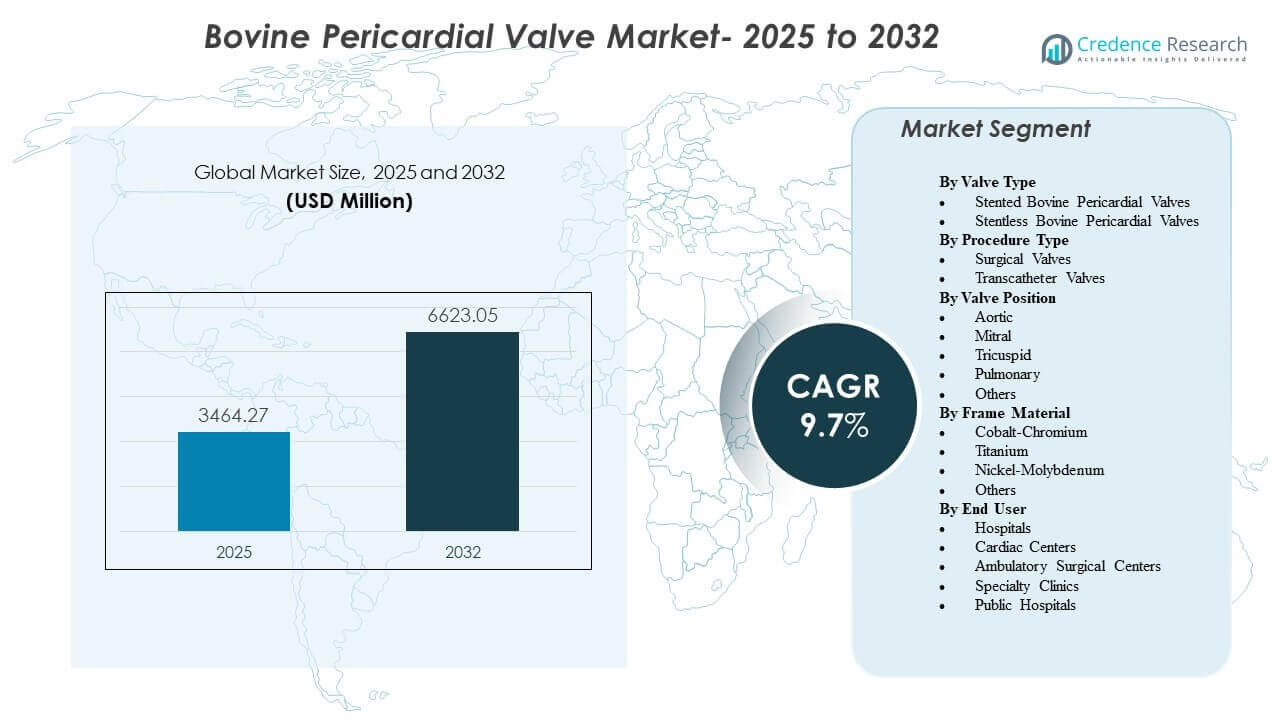

El tamaño del mercado global de Válvulas de Pericardio Bovino se estimó en USD 3464.27 millones en 2025 y se espera que alcance los USD 6623.05 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9.7% de 2025 a 2032. La demanda está siendo moldeada por el aumento en los volúmenes de procedimientos estructurales del corazón y un cambio continuo hacia el reemplazo de válvulas bioprotésicas en pacientes donde se prefiere clínicamente evitar la anticoagulación a largo plazo. La adopción también está respaldada por la estandarización de procedimientos en equipos cardíacos, mejorando la gestión peri-procedural y una mayor disponibilidad de plataformas quirúrgicas y entregadas por catéter en sistemas de salud maduros y emergentes.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Dispositivos de Cavidad Bucal 2025 |

USD 2,795.05 millones |

| Mercado de Dispositivos de Cavidad Bucal, CAGR |

6.8% |

| Tamaño del Mercado de Dispositivos de Cavidad Bucal 2032 |

USD 4,429.85 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado global de Válvulas de Pericardio Bovino se expanda de USD 3464.27 millones en 2025 a USD 6623.05 millones para 2032, reflejando un CAGR del 9.7% durante 2025–2032.

- Las válvulas de pericardio bovino con stent representaron la mayor participación del 68.9% en 2025, reflejando una preferencia continua por tamaños predecibles y flujos de trabajo de implantación simplificados.

- Las válvulas quirúrgicas tuvieron una participación del 55.2% en 2025, indicando que los procedimientos abiertos siguen siendo un impulsor de volumen central a pesar de la adopción acelerada de transcatéteres.

- La posición aórtica representó una participación del 71.0% en 2025, respaldada por una mayor prevalencia de enfermedades y vías de atención establecidas para el manejo de la estenosis aórtica.

- América del Norte contribuyó con el 39.6% de los ingresos de 2025, con Europa en el 25.4% y Asia Pacífico en el 23.7%, destacando la concentración en sistemas de alto procedimiento y alto gasto con un rápido crecimiento en Asia.

Análisis de Segmentos

Las válvulas de pericardio bovino se seleccionan cada vez más donde los clínicos priorizan el rendimiento bioprotésico, la familiaridad operativa y los flujos de trabajo de implantación escalables a través de vías quirúrgicas y basadas en catéteres. La toma de decisiones está influenciada por la anatomía, las consideraciones de manejo de por vida (incluyendo la planificación de reintervenciones) y las capacidades del lugar de atención, que juntas moldean la adopción en tipos de válvulas, posiciones y materiales de marco. La dinámica de compra también refleja las preferencias institucionales por plataformas respaldadas por evidencia clínica robusta, tamaños predecibles y disponibilidad de suministro estable.

El progreso tecnológico es más visible en los sistemas de entrega, la ingeniería de armazones y las estrategias de manejo de tejidos que buscan mejorar la capacidad de despliegue, el sellado y los resultados de seguimiento. A nivel del proveedor, la estandarización de los protocolos de procedimiento apoya un acceso y rendimiento más amplios, y fomenta la adopción más allá de los centros terciarios a medida que se expanden la capacitación y la infraestructura. A través de geografías, la expansión del mercado se apoya en el aumento del diagnóstico y la derivación para enfermedades cardíacas estructurales, el aumento de la capacidad de procedimientos y el acceso ampliado a la atención cardíaca especializada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Tipo de Válvula

Las válvulas pericárdicas bovinas con stent representaron la mayor participación de 68.9% en 2025. Los diseños con stent siguen siendo preferidos en las vías clínicas rutinarias debido a su comportamiento de anclaje predecible y consistencia de tamaño en una amplia gama de anatomías. La mayor familiaridad con los procedimientos y las prácticas de inventario establecidas también apoyan la adopción en centros de alto volumen. Las plataformas con stent generalmente se alinean bien con los flujos de trabajo peri-procedurales estandarizados y permiten curvas de aprendizaje más rápidas para programas en expansión.

Perspectivas del Tipo de Procedimiento

Las válvulas quirúrgicas representaron la mayor participación de 55.2% en 2025. La implantación quirúrgica sigue liderando porque una parte significativa de los pacientes requiere procedimientos abiertos debido a la anatomía, intervenciones cardíacas concomitantes o idoneidad clínica. Las vías quirúrgicas también se benefician de la infraestructura hospitalaria arraigada y las redes de derivación establecidas. Al mismo tiempo, la planificación de procedimientos y las consideraciones de manejo a lo largo de la vida mantienen la selección de válvulas quirúrgicas relevante incluso cuando los volúmenes de transcatéter se expanden.

Perspectivas de la Posición de la Válvula

La aórtica representó la mayor participación de 71.0% en 2025. La enfermedad de la válvula aórtica contribuye a un gran grupo de procedimientos, apoyada por vías de detección y derivación maduras y algoritmos de tratamiento estandarizados. La disponibilidad de plataformas en enfoques tanto quirúrgicos como de transcatéter refuerza aún más el dominio aórtico. En comparación con otras posiciones, el reemplazo aórtico se beneficia de una mayor familiaridad de los clínicos, criterios de imagen simplificados y protocolos clínicos bien establecidos.

Perspectivas del Material del Armazón

El cobalto-cromo representó la mayor participación de 43.1% en 2025. El cobalto-cromo sigue siendo ampliamente utilizado debido a sus características estructurales probadas, madurez de fabricación establecida e incorporación amplia en plataformas de válvulas tanto antiguas como actuales. Las preferencias de adquisición también favorecen materiales con historiales de rendimiento duraderos y cadenas de suministro estables. La ingeniería de armazones sigue siendo un diferenciador clave, y la selección de aleaciones se combina cada vez más con características de diseño destinadas a apoyar el sellado, la capacidad de entrega y el rendimiento a largo plazo de la válvula.

Perspectivas del Usuario Final

Los hospitales representaron la mayor participación de 82.4% en 2025. Los hospitales siguen siendo el escenario principal porque concentran el modelo de equipo cardíaco, los recursos de imagen, la capacidad de cuidados intensivos y el apoyo multidisciplinario necesario para el reemplazo complejo de válvulas. Los hospitales también manejan pacientes de mayor agudeza y procedimientos combinados que requieren una infraestructura perioperatoria más amplia. Mientras los centros cardíacos especializados están expandiendo su capacidad, los hospitales continúan dominando la adquisición debido a presupuestos centralizados, formularios estandarizados y un mayor rendimiento de procedimientos.

Impulsores del Mercado de Válvulas de Pericardio Bovino

Expansión de los volúmenes de procedimientos estructurales del corazón y demografía envejecida

El aumento de la prevalencia de la enfermedad valvular degenerativa respalda el crecimiento sostenido en la demanda de válvulas de pericardio bovino. A medida que mejora el cribado y se desarrollan las vías de derivación, más pacientes ingresan a programas definitivos de reemplazo valvular. La mayor capacidad de procedimientos en equipos de cirugía cardíaca y cardiología intervencionista aumenta los volúmenes abordables. El enfoque institucional en el rendimiento y los resultados clínicos refuerza la adquisición de plataformas que apoyan la implantación estandarizada y el rendimiento consistente.

Preferencia clínica por vías bioprotésicas en pacientes adecuados

Las válvulas bioprotésicas siguen siendo clínicamente atractivas donde la evitación de anticoagulación a largo plazo es importante y donde las consideraciones de calidad de vida influyen en la elección de la terapia. Los patrones de práctica se alinean cada vez más con la selección basada en evidencia según la anatomía, la edad y la estrategia de manejo a lo largo de la vida. La familiaridad del proveedor con el comportamiento del tejido pericárdico apoya la adopción continua en los flujos de trabajo aórticos de rutina. La selección de dispositivos también se guía por la madurez de la plataforma, la profundidad de la evidencia y las expectativas de manejo post-procedimiento.

- Por ejemplo, Edwards reportó datos de ocho años para su plataforma de tejido RESILIA en un estudio de 947 pacientes que mostró un 99.3% de libertad de deterioro estructural de la válvula y un 99.2% de libertad de reoperación debido a deterioro estructural de la válvula, en comparación con el 90.5% y 93.9%, respectivamente, para válvulas bioprotésicas no RESILIA

Progreso tecnológico en sistemas de entrega y optimización del rendimiento del implante

Los avances en catéteres de entrega, control de despliegue y diseño de marcos apoyan una mayor eficiencia procedimental y amplían la adopción en diferentes tipos de centros. El refinamiento de la plataforma se enfoca en el sellado, la precisión de posicionamiento y el rendimiento hemodinámico, lo que fortalece la confianza del médico. Los protocolos procedimentales estandarizados apoyan la escalabilidad de los programas a través de geografías y redes hospitalarias. A medida que la tecnología mejora, las decisiones de reemplazo consideran cada vez más el manejo a lo largo de la vida, incluidas las estrategias potenciales de reintervención.

- Por ejemplo, el sistema TAVI Navitor de Abbott reportó un 0.0% de fuga paravalvular moderada o severa a los 30 días, con un 79.8% de pacientes mostrando ninguna o fuga leve, un 20.2% mostrando fuga leve, un 1.9% de mortalidad por todas las causas y un 1.9% de accidente cerebrovascular discapacitante, subrayando cómo las mejoras en el sellado y la entrega se están traduciendo en un rendimiento de implante más predecible.

Expansión geográfica de la infraestructura y acceso a la atención cardíaca

Los sistemas de salud están expandiendo los programas de corazón estructural a través de inversiones en laboratorios de cateterismo, imágenes y capacitación especializada. Los mercados emergentes están desarrollando la capacidad de procedimientos a través de modelos de centros de excelencia y una cobertura cardiológica más amplia. La expansión del acceso apoya un aumento en la conversión de diagnóstico a tratamiento, impulsando volúmenes incrementales de válvulas. Los proveedores públicos y privados también fortalecen las capacidades de adquisición a medida que las vías de procedimiento se vuelven más estandarizadas y predecibles.

Desafíos del Mercado de Válvulas de Pericardio Bovino

La presión sobre los precios y la variabilidad en el reembolso pueden limitar la adopción, especialmente donde la financiación de procedimientos es limitada o las vías de aprobación son inconsistentes entre pagadores y regiones. Los hospitales y los organismos de adquisición exigen cada vez más justificaciones basadas en el valor, lo que puede reducir los márgenes e intensificar la competencia en licitaciones entre proveedores. Paralelamente, la selección de plataformas requiere una alineación cuidadosa con las capacidades institucionales, incluyendo imagenología, equipos especializados e infraestructura de monitoreo post-procedimiento. Estas limitaciones pueden retrasar la expansión de programas y limitar la adopción en entornos con menos recursos.

La complejidad clínica y la heterogeneidad de los pacientes también siguen siendo desafíos prácticos, ya que los resultados dependen de una cuidadosa selección de pacientes, precisión en la imagenología y experiencia en el procedimiento. La gestión de complicaciones y las expectativas de rendimiento a largo plazo influyen en el comportamiento de compra y pueden ralentizar el cambio entre plataformas. La formación, acreditación y mantenimiento de volúmenes de procedimientos son esenciales para resultados consistentes, lo cual puede ser difícil para centros más pequeños. La continuidad del suministro de componentes y tamaños especializados puede afectar aún más la estandarización y la planificación de inventarios.

- Por ejemplo, Medtronic informó en su Evolut Low Risk Trial que el sistema Evolut TAVR presentó una tasa del 5.3% de mortalidad por cualquier causa o accidente cerebrovascular discapacitante a los 2 años y una tasa del 0.8% de accidente cerebrovascular discapacitante a los 30 días, pero los centros aún deben gestionar múltiples tamaños de válvulas, incluyendo opciones de 23 mm, 26 mm, 29 mm y 34 mm que cubren rangos de anillos de aproximadamente 18 mm a 30 mm, lo que añade complejidad a la planificación de tamaños, formación e inventarios.

Tendencias y Oportunidades del Mercado de Válvulas de Pericardio Bovino

La adopción está cada vez más influenciada por la expansión de programas de catéteres y el impulso hacia vías de atención de menor agudeza donde sea clínicamente apropiado. La estandarización de procedimientos, los protocolos de anestesia simplificados y la planificación de imagenología refinada apoyan una mayor escalabilidad de programas y mejoran el rendimiento. Estos cambios crean oportunidades para proveedores que puedan apoyar la formación, la fiabilidad del servicio y la disponibilidad consistente en todos los tamaños y configuraciones. Las plataformas que demuestran eficiencia en procedimientos y resultados predecibles están posicionadas para beneficiarse a medida que los programas escalan.

- Por ejemplo, Edwards informó que en un análisis de más de 9,000 pacientes emparejados por propensión del Registro STS/ACC TVT, su válvula SAPIEN 3 Ultra RESILIA no mostró fuga paravalvular en el 84.4% de los casos, una estancia hospitalaria de un día, una mejora promedio de 31 puntos en la puntuación KCCQ y un 93% de alta a domicilio, destacando el tipo de perfil de recuperación y rendimiento que puede ayudar a los programas TAVR de alto volumen a escalar eficientemente.

La diferenciación de productos también se está moviendo más allá del rendimiento central del implante hacia la gestión de por vida, la compatibilidad con la imagenología de seguimiento y la planificación de reintervenciones. Las elecciones de material y diseño del marco están cada vez más vinculadas al comportamiento de despliegue, el rendimiento de sellado y las prácticas de monitoreo post-procedimiento. Los proveedores que alinean la ingeniería de dispositivos con la eficiencia del flujo de trabajo hospitalario y la generación de evidencia pueden ganar participación en entornos basados en licitaciones. La expansión del acceso en Asia Pacífico y mercados emergentes seleccionados también crea oportunidades para modelos de comercialización localizados y asociaciones de distribución más amplias.

Perspectivas Regionales

América del Norte

América del Norte representó el 39.6% de los ingresos de 2025, respaldada por altos volúmenes de procedimientos, vías de reembolso maduras y amplia disponibilidad de programas tanto quirúrgicos como transcatéter. La demanda del mercado se refuerza mediante redes de referencia estructuradas y la concentración de centros especializados capaces de realizar intervenciones complejas en el corazón estructural. Las decisiones de adquisición a menudo enfatizan la profundidad de la evidencia clínica, la fiabilidad de la plataforma y el soporte de servicio para resultados consistentes. La adopción de innovaciones tiende a ser rápida donde los protocolos clínicos y la infraestructura hospitalaria apoyan la escalabilidad.

Europa

Europa representó el 25.4% de los ingresos de 2025, reflejando una fuerte penetración de procedimientos en los principales países y una adopción consistente de vías estandarizadas de reemplazo de válvulas. Muchos sistemas mantienen procesos de compra estructurados que favorecen el rendimiento comprobado y el suministro predecible. La adopción clínica se refuerza mediante redes de cardiología establecidas y alta utilización de enfoques estructurados de equipos cardiacos. Las dinámicas competitivas se moldean por licitaciones y diferenciación basada en evidencia.

Asia Pacífico

Asia Pacífico contribuyó con el 23.7% de los ingresos de 2025 y continúa expandiéndose debido al creciente acceso a atención cardíaca especializada y al aumento de las tasas de diagnóstico de enfermedades valvulares. La construcción de programas en mercados de grandes poblaciones apoya una mayor capacidad de procedimientos con el tiempo. La adopción está influenciada por la inversión hospitalaria en infraestructura de laboratorios de cateterismo, la formación de especialistas y el desarrollo de vías de atención de alto rendimiento. Los proveedores se benefician de estrategias de comercialización alineadas con las estructuras de adquisición locales y modelos de servicio escalables.

América Latina

América Latina representó el 6.4% de los ingresos de 2025, con la demanda concentrada en los mercados de atención médica más grandes y en centros de especialidad urbanos. La adopción está determinada por la variabilidad del reembolso y el acceso desigual a programas avanzados de corazón estructural. El énfasis en la adquisición a menudo equilibra los requisitos de rendimiento clínico con la asequibilidad y la continuidad del suministro. El crecimiento se apoya en la expansión gradual de la capacidad cardíaca especializada y en la creciente disponibilidad de clínicos capacitados.

Oriente Medio y África

Oriente Medio y África representaron el 4.9% de los ingresos de 2025, impulsados por focos de capacidad de atención avanzada en países selectos y centros privados de atención médica. El acceso sigue siendo desigual en toda la región, y los volúmenes de procedimientos suelen concentrarse en instalaciones de primer nivel. La adopción depende de la disponibilidad de especialistas, las vías de financiación y la infraestructura para el soporte de imagen y peri-procedimiento. Existen oportunidades donde los modelos de centros de excelencia y las inversiones público-privadas expanden los programas de corazón estructural.

Panorama Competitivo

El mercado de válvulas de pericardio bovino se caracteriza por una competencia activa en plataformas quirúrgicas y transcatéter, con proveedores que se diferencian por la fortaleza de la evidencia clínica, la eficiencia del flujo de trabajo del procedimiento, el refinamiento del sistema de entrega y la amplitud del portafolio en tamaños de válvulas e indicaciones. Los participantes del mercado también compiten en el posicionamiento de gestión de por vida, el soporte de servicio y las capacidades de formación que ayudan a los hospitales a escalar el rendimiento de los procedimientos. La participación en licitaciones, la fiabilidad del suministro a largo plazo y los marcos de seguimiento post-implante influyen cada vez más en las decisiones de compra. La intensidad competitiva se eleva donde las redes de proveedores priorizan plataformas estandarizadas en sistemas multi-hospitalarios.

Abbott Laboratories mantiene un enfoque en el corazón estructural a través del desarrollo de plataformas y estrategias de expansión geográfica alineadas con la adopción del reemplazo de válvulas por catéter. Abbott Laboratories típicamente enfatiza mejoras en la entrega alineadas con el flujo de trabajo, el posicionamiento de la cartera en diferentes categorías de riesgo de pacientes y la comercialización en mercados en crecimiento a medida que la capacidad del programa se expande. Abbott Laboratories también se beneficia cuando los hospitales buscan apoyo de proveedores para capacitación, estandarización de procedimientos y disponibilidad confiable en las configuraciones de válvulas. El progreso competitivo se refuerza mediante la continua mejora del rendimiento del dispositivo, la eficiencia del procedimiento y la familiaridad del clínico.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Abbott Laboratories

- Artivion, Inc.

- Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En julio de 2025, Abbott Laboratories dijo que las ventas de su implante de reemplazo de válvula aórtica transcatéter Navitor se habían duplicado en los dos años anteriores y reveló que ya se habían completado los primeros procedimientos en humanos para un nuevo implante TAVR expandible con balón, marcando una actualización reciente de la cartera de productos de corazón estructural en lugar de una adquisición o asociación divulgada.

- En abril de 2025, Braile Biomedica entró en una asociación global de licencia y comercialización con Zydus MedTech para su tecnología TAVI en India, Europa y otros mercados seleccionados, y se informó que el diseño de la válvula utiliza una sola hoja de pericardio bovino en lugar de tres valvas separadas.

- En mayo de 2024, Edwards Lifesciences anunció el lanzamiento europeo de la válvula SAPIEN 3 Ultra RESILIA, que describió como la única válvula aórtica cardíaca transcatéter que utiliza tejido RESILIA en su lanzamiento en Europa. Edwards afirma que RESILIA es tejido pericárdico bovino tratado con tecnología avanzada anti-calcificación destinada a ayudar a extender la durabilidad de la válvula.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 3464.27 millones |

| Pronóstico de ingresos en 2032 |

USD 6623.05 millones |

| Tasa de crecimiento (CAGR) |

9.7% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Perspectiva del Tipo de Válvula; Perspectiva del Tipo de Procedimiento; Perspectiva de la Posición de la Válvula; Perspectiva del Material del Marco; Perspectiva del Usuario Final |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Abbott Laboratories; Artivion, Inc.; Boston Scientific Corporation; Braile Biomedica; Colibri Heart Valve; Edwards Lifesciences Corporation; Labcor Laboratórios Ltda.; LivaNova PLC; Medtronic plc; Meril Life Sciences Pvt. Ltd. |

| Número de páginas |

326 |

Por Segmentación

Por Tipo de Válvula

- Válvulas Pericárdicas Bovinas con Stent

- Válvulas Pericárdicas Bovinas sin Stent

Por Tipo de Procedimiento

- Válvulas Quirúrgicas

- Válvulas Transcatéter

Por Posición de la Válvula

- Aórtica

- Mitral

- Tricúspide

- Pulmonar

- Otros

Por Material del Marco

- Cobalto-Cromo

- Titanio

- Níquel-Molibdeno

- Otros

Por Usuario Final

- Hospitales

- Centros Cardíacos

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Hospitales Públicos

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África