Visión General del Mercado

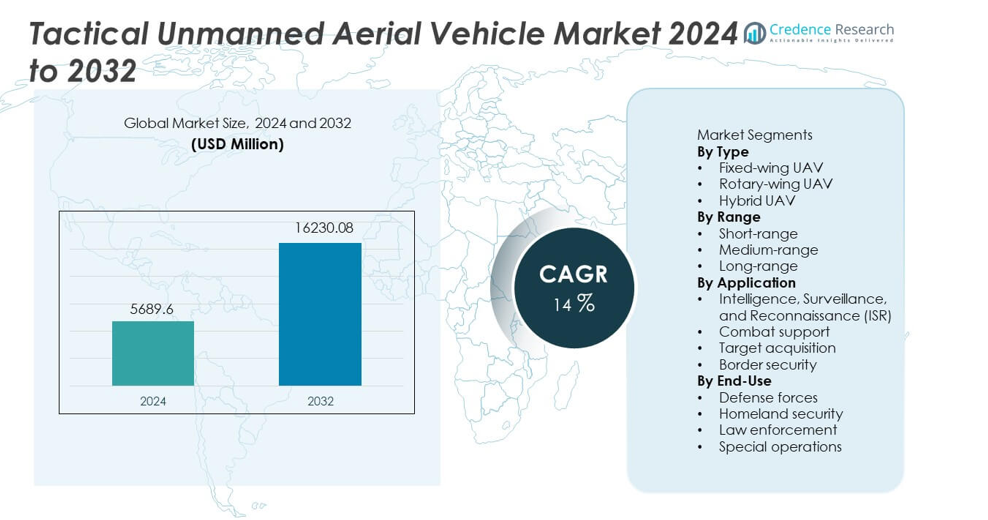

El tamaño del mercado de Vehículos Aéreos No Tripulados Tácticos se valoró en USD 5,689.6 millones en 2024 y se proyecta que alcance los USD 16,230.08 millones para 2032, registrando un CAGR del 14% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Vehículos Aéreos No Tripulados Tácticos 2024 |

USD 5,689.6 millones |

| Mercado de Vehículos Aéreos No Tripulados Tácticos, CAGR |

14% |

| Tamaño del mercado de Vehículos Aéreos No Tripulados Tácticos 2032 |

USD 16,230.08 millones |

Los principales actores en el mercado de Vehículos Aéreos No Tripulados Tácticos incluyen Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense y Saab AB. Estas empresas lideran el mercado a través de tecnologías avanzadas de UAV, fuertes asociaciones de defensa e innovación continua en cargas útiles ISR, navegación autónoma y capacidades de larga duración. América del Norte sigue siendo la región dominante con una participación de mercado del 38%, impulsada por un alto gasto en defensa y programas de modernización de UAV a gran escala. Europa y Asia Pacífico siguen con inversiones significativas en vigilancia fronteriza, flotas de UAV multimisión y programas de desarrollo autóctonos.

Perspectivas del Mercado

- El mercado de Vehículos Aéreos No Tripulados Tácticos alcanzó los USD 5,689.6 millones en 2024 y crecerá a un CAGR del 14 por ciento hasta 2032.

- El creciente enfoque de defensa en misiones ISR impulsa la adopción, con UAV de ala fija manteniendo una participación del 47 por ciento debido a su larga duración y alta capacidad de carga útil.

- La autonomía habilitada por IA, las cargas útiles modulares y las capacidades multimisión configuran las tendencias del mercado a medida que los ejércitos buscan plataformas de UAV flexibles y de despliegue rápido.

- Los principales actores fortalecen su competitividad a través de sensores avanzados, sistemas de comunicación de largo alcance y tecnologías de propulsión mejoradas para el rendimiento de UAV tácticos.

- América del Norte lidera con una participación del 38 por ciento, seguida por Europa con un 27 por ciento y Asia Pacífico con un 26 por ciento, respaldada por una fuerte modernización de defensa, crecientes necesidades de vigilancia fronteriza y un aumento en la adquisición de UAV tácticos en operaciones críticas para la misión.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los UAV de ala fija dominan este segmento con una participación del 47%, impulsados por sus capacidades de larga duración, mayor capacidad de carga útil y adecuación para misiones de vigilancia de largo alcance. Las agencias de defensa prefieren los sistemas de ala fija para operaciones ISR, reconocimiento táctico y monitoreo fronterizo. Los UAV de ala rotatoria crecen de manera constante debido a su capacidad de despegue vertical y su fuerte desempeño en entornos urbanos o confinados. Los UAV híbridos ganan atención al combinar resistencia con maniobrabilidad, apoyando roles multimisión. La creciente demanda de plataformas adaptables y el uso expandido de sistemas de vuelo autónomos fortalecen el segmento en general.

- Por ejemplo, General Atomics desarrolló el MQ-9A Reaper con una autonomía de 27 horas. La plataforma soporta una capacidad de carga útil de 1,746 kg en estaciones externas e internas. El sistema opera a una altitud de 15,240 metros, apoyando tareas de ISR de larga duración.

Por Alcance

Los UAV de largo alcance lideran el segmento de alcance con una participación del 44%, respaldados por la creciente necesidad de vigilancia extendida, monitoreo a gran altitud y misiones de inteligencia transfronteriza. Su capacidad para cubrir amplias áreas sin necesidad de reabastecimiento frecuente los hace esenciales para las operaciones de defensa. Los UAV de alcance medio también ven una fuerte adopción ya que apoyan misiones tácticas que requieren resistencia y movilidad moderadas. Los UAV de corto alcance siguen siendo vitales para misiones de respuesta rápida en zonas confinadas o urbanas. El creciente despliegue en misiones de patrulla, ISR persistente y seguridad costera impulsa la demanda en todos los rangos.

- Por ejemplo, Israel Aerospace Industries desarrolló el UAV Heron con una autonomía de vuelo de 45 horas. El sistema soporta un radio de misión superior a 1,000 kilómetros con comunicación satelital. El UAV opera a un techo de servicio de 10,000 metros para monitoreo de áreas extensas.

Por Aplicación

Las aplicaciones de ISR dominan el mercado con una participación del 52%, ya que los UAV tácticos desempeñan un papel crítico en la recopilación de inteligencia en tiempo real, detección de amenazas y conocimiento del campo de batalla. Las fuerzas de defensa modernas dependen del ISR basado en UAV para apoyar la planificación de misiones y la toma de decisiones. Las aplicaciones de apoyo al combate crecen con la creciente demanda de misiones de ataque de precisión, apoyo logístico y guerra electrónica. La adquisición de objetivos gana impulso a medida que los UAV mejoran la precisión de los ataques y la coordinación de misiones. Las aplicaciones de seguridad fronteriza se expanden debido al mayor enfoque en la vigilancia, prevención de contrabando y monitoreo perimetral.

Principales Impulsores del Crecimiento

Creciente Demanda de Capacidades Avanzadas de ISR

Las fuerzas de defensa globales aumentan la inversión en UAV tácticos para fortalecer las operaciones de inteligencia, vigilancia y reconocimiento. Estos sistemas capturan imágenes de alta resolución, rastrean amenazas y apoyan la toma de decisiones en tiempo real en entornos complejos. Su capacidad para operar en zonas de alto riesgo sin poner en peligro al personal mejora la seguridad operativa. Los gobiernos adoptan UAV de larga duración para monitorear fronteras, costas y zonas de conflicto. El uso creciente de análisis impulsados por IA mejora aún más la eficiencia del ISR, haciendo que los UAV sean esenciales para las operaciones militares modernas.

- Por ejemplo, el RQ-4 Global Hawk de Northrop Grumman lleva sensores con muy alta resolución para observación detallada del terreno. La plataforma es un sistema de gran altitud y larga duración, capaz de mantener el vuelo durante más de un día a altitudes elevadas, muy por encima del tráfico aéreo comercial típico.

Creciente Despliegue de UAV en Roles de Apoyo al Combate

Los UAV tácticos ganan terreno como plataformas versátiles que apoyan misiones de ataque, logística, guerra electrónica y ataques de precisión. La creciente demanda de sistemas no tripulados en entornos disputados impulsa la adquisición de plataformas capaces de operar con riesgo mínimo. Su capacidad para transmitir datos del campo de batalla en tiempo real mejora la coordinación entre las fuerzas terrestres y los centros de mando. La adopción aumenta a medida que los militares buscan alternativas rentables a las aeronaves tripuladas para misiones tácticas. Los avances en la integración de cargas útiles mejoran la flexibilidad de la misión y expanden las capacidades de combate.

- Por ejemplo, el Hermes 900 de Elbit Systems admite una capacidad de carga útil de 350 kilogramos. El UAV mantiene una resistencia de 36 horas con suites de sensores múltiples y guerra electrónica. La plataforma integra designación láser para soporte de precisión en el objetivo. Estas características fortalecen las misiones de apoyo de combate y coordinación de ataques.

Aumento de la Inversión en Seguridad Fronteriza y Nacional

Los gobiernos fortalecen las operaciones de vigilancia y seguridad para gestionar el aumento de amenazas transfronterizas, contrabando e infiltración ilegal. Los UAV tácticos ofrecen monitoreo persistente, cobertura de área amplia y despliegue rápido para terrenos difíciles. Las agencias de seguridad nacional utilizan UAVs para misiones de patrulla, respuesta a emergencias y protección perimetral. Su capacidad para integrar visión nocturna, sensores térmicos y sistemas de comunicación mejora la efectividad operativa. Esta creciente necesidad de conciencia situacional continua acelera las inversiones en flotas avanzadas de UAVs.

Tendencias y Oportunidades Clave

Integración de Tecnologías de IA y Vuelo Autónomo

La navegación habilitada por IA, la detección de objetos y los sistemas de decisión autónomos transforman el rendimiento de los UAV tácticos. La planificación de rutas automatizada y el análisis de datos en tiempo real mejoran la precisión de las misiones y reducen la carga de trabajo del operador. El reconocimiento de amenazas impulsado por IA mejora la conciencia situacional durante misiones ISR y de combate. Esta tendencia abre oportunidades para plataformas de UAV de próxima generación que se adaptan a entornos dinámicos, apoyan operaciones en enjambre y entregan inteligencia predictiva a los centros de mando.

- Por ejemplo, Boeing integró la gestión autónoma de misiones en la plataforma de prueba MQ-25 Stingray. El sistema ejecutó el reabastecimiento aéreo autónomo con una precisión de acoplamiento de sonda dentro de 25 centímetros. La IA a bordo procesó datos de sensores en menos de 200 milisegundos para ajustes de vuelo.

Expansión de Diseños de UAV Multi-Misión y Modulares

Las agencias de defensa prefieren UAVs que admiten múltiples roles a través de cargas útiles modulares, permitiendo una configuración rápida para tareas de ISR, adquisición de objetivos o apoyo de combate. Esta flexibilidad reduce los costos de la flota y aumenta la preparación operativa. Los avances en materiales ligeros, mejora de la resistencia y sistemas de propulsión híbridos amplían aún más las capacidades de la misión. El crecimiento en operaciones de fuerza conjunta crea fuertes oportunidades para diseños de UAV interoperables compatibles con plataformas terrestres, aéreas y navales.

- Por ejemplo, el Skeldar V-200 de SAAB admite la integración de cargas útiles modulares de hasta 40 kilogramos. El UAV mantiene una resistencia de 5 horas mientras opera desde cubiertas navales sin sistemas de lanzamiento. La plataforma admite cargas útiles de ISR, vigilancia electrónica y retransmisión de comunicaciones.

Desafíos Clave

Barreras Regulatorias y de Integración del Espacio Aéreo

Integrar UAVs tácticos en el espacio aéreo militar y civil controlado sigue siendo un desafío debido a regulaciones estrictas y requisitos de seguridad. Los problemas relacionados con la evitación de colisiones, la fiabilidad de las comunicaciones y los permisos de vuelo retrasan el despliegue a gran escala. Coordinar las operaciones de UAVs con aeronaves tripuladas requiere sistemas avanzados de gestión del tráfico. Estas barreras ralentizan la adopción, especialmente en regiones con marcos de aviación en evolución.

Altos Costos de Desarrollo, Adquisición y Mantenimiento

Los UAVs avanzados requieren una inversión significativa en sensores, sistemas de comunicación, tecnologías de propulsión y software autónomo. Los costos de mantenimiento aumentan debido a componentes complejos y requisitos de fiabilidad críticos para la misión. Las restricciones presupuestarias en regiones en desarrollo limitan las oportunidades de adquisición. Las actualizaciones continuas necesarias para contrarrestar amenazas emergentes aumentan aún más los costos del ciclo de vida. Estos desafíos financieros afectan las tasas de adopción entre fuerzas militares más pequeñas.

Análisis Regional

América del Norte

América del Norte tiene una participación del 38%, impulsada por un fuerte gasto en defensa, la rápida adopción de sistemas ISR basados en UAV y programas de modernización a gran escala en los Estados Unidos. La región lidera el desarrollo de plataformas avanzadas de UAV de ala fija e híbridas con mayor resistencia, capacidades autónomas y rendimiento a gran altitud. El uso creciente de UAV tácticos en seguridad fronteriza, contraterrorismo y monitoreo costero fortalece la demanda. Las inversiones gubernamentales en sistemas de misión habilitados por IA y redes de comunicación mejoradas apoyan aún más el crecimiento del mercado. La colaboración entre agencias de defensa y fabricantes de UAV acelera el despliegue de plataformas tácticas de próxima generación en diversas áreas de misión.

Europa

Europa representa una participación del 27%, respaldada por una mayor cooperación en defensa entre los miembros de la UE y la OTAN y un aumento en la inversión en programas de reconocimiento y vigilancia fronteriza. Los países adoptan UAV tácticos para ISR, adquisición de objetivos y monitoreo del campo de batalla para mejorar la conciencia situacional en entornos de amenazas en evolución. La modernización militar en curso en Francia, Alemania y el Reino Unido impulsa la adquisición de plataformas UAV de larga duración y modulares. Un fuerte enfoque en la interoperabilidad de fuerzas conjuntas y el contraterrorismo también avanza el despliegue de UAV. Las iniciativas gubernamentales dirigidas al desarrollo de tecnologías UAV autóctonas fortalecen la expansión del mercado regional.

Asia Pacífico

Asia Pacífico tiene una participación del 26%, impulsada por crecientes tensiones geopolíticas, presupuestos de defensa en expansión y una acelerada modernización militar en China, India, Japón y Corea del Sur. Las fuerzas regionales adoptan UAV tácticos para misiones ISR, gestión fronteriza y operaciones de patrulla marítima. El rápido crecimiento de los programas de fabricación de UAV autóctonos mejora la disponibilidad y asequibilidad de sistemas avanzados. El uso incrementado de UAV para inteligencia y vigilancia en tiempo real fortalece la preparación operativa. Las inversiones en IA, navegación autónoma y capacidades de largo alcance impulsan aún más la adopción generalizada en agencias de defensa.

América Latina

América Latina captura una participación del 5%, con países desplegando UAV tácticos para protección fronteriza, operaciones contra el narcotráfico y misiones de seguridad interna. La adopción crece a medida que los gobiernos mejoran la cobertura de vigilancia en áreas remotas y regiones costeras. Las limitaciones presupuestarias restringen la adquisición a gran escala, pero algunas naciones invierten en UAV de alcance medio y de ala rotatoria para ISR y apoyo táctico. El creciente interés en la respuesta a desastres asistida por UAV y el monitoreo de infraestructura también contribuye a una demanda constante. Las asociaciones con fabricantes globales de UAV ayudan a expandir el acceso a tecnologías modernas en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 4%, respaldada por un aumento en el gasto en defensa y una mayor adopción de UAV para vigilancia, contraterrorismo y monitoreo fronterizo. Los países del Golfo invierten fuertemente en UAV tácticos de próxima generación con sensores avanzados y capacidades de largo alcance para fortalecer la conciencia situacional. Las naciones africanas adoptan UAV para seguridad perimetral, misiones contra la caza furtiva y reconocimiento, aunque la adquisición sigue siendo limitada por restricciones presupuestarias. La expansión de conflictos regionales y las crecientes necesidades de seguridad impulsan el despliegue continuo de sistemas ISR basados en UAV en los sectores militar y de seguridad nacional.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentaciones del Mercado:

Por Tipo

- UAV de ala fija

- UAV de ala rotatoria

- UAV híbrido

Por Alcance

- Corto alcance

- Medio alcance

- Largo alcance

Por Aplicación

- Inteligencia, Vigilancia y Reconocimiento (ISR)

- Apoyo de combate

- Adquisición de objetivos

- Seguridad fronteriza

Por Uso Final

- Fuerzas de defensa

- Seguridad nacional

- Aplicación de la ley

- Operaciones especiales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El mercado de Vehículos Aéreos No Tripulados Tácticos está conformado por empresas líderes como Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense y Saab AB. Estos actores compiten mejorando la resistencia de los UAV, mejorando las capacidades de vuelo autónomo e integrando cargas útiles ISR de alto rendimiento. Muchas empresas se centran en diseños modulares que soportan múltiples perfiles de misión, incluyendo vigilancia, adquisición de objetivos y apoyo de combate. Los programas de modernización de defensa en todo el mundo impulsan una fuerte demanda de plataformas UAV de próxima generación con sistemas de comunicación mejorados, análisis habilitados por IA y enlaces de datos seguros. Las empresas fortalecen su presencia en el mercado a través de contratos gubernamentales, asociaciones internacionales y una inversión continua en I+D destinada a desarrollar fuselajes ligeros, sistemas de propulsión de largo alcance e integración avanzada de sensores. Este entorno competitivo impulsa la innovación rápida y acelera el despliegue global de soluciones UAV tácticas.

Análisis de Jugadores Clave

Desarrollos Recientes

- En diciembre de 2025, Northrop Grumman presentó el Proyecto Talon, un nuevo dron de combate autónomo leal diseñado para volar con cazas tripulados. La compañía busca reducir costos y acelerar la construcción de drones tácticos.

- En diciembre de 2025, General Atomics (GA) delineó planes para Aviones de Combate Colaborativos (CCA) y actualizaciones del MQ-9, incluyendo la evolución de sistemas no tripulados como drones CCA y discutiendo una estrategia para asegurar la relevancia del MQ-9 en un entorno de alta amenaza mediante ‘protección a distancia’ usando sensores de largo alcance.

- En noviembre de 2025, General Atomics presentó la variante de ataque Gambit 6, expandiendo su familia modular de drones autónomos para misiones aire-superficie.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Alcance, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de UAV tácticos de larga duración aumentará a medida que se expandan las misiones de defensa.

- La autonomía habilitada por IA mejorará la navegación, la detección de amenazas y la toma de decisiones en misiones.

- Las plataformas de UAV multimisión ganarán tracción debido a la flexibilidad de carga útil modular.

- La adopción de capacidades de enjambre de UAV crecerá para operaciones coordinadas en el campo de batalla.

- Las agencias de vigilancia fronteriza continuarán invirtiendo en flotas avanzadas de UAV ISR.

- Los sistemas de propulsión híbridos mejorarán la eficiencia de vuelo y el rango operativo.

- Las tecnologías de comunicación segura y anti-interferencia se volverán esenciales para la seguridad de las misiones.

- Los programas de desarrollo de UAV indígenas aumentarán en las economías emergentes.

- Los UAV tácticos desempeñarán un papel más importante en la guerra electrónica y la adquisición de objetivos.

La colaboración incrementada entre agencias de defensa y fabricantes acelerará el despliegue de UAV de próxima generación.