Visión General del Mercado

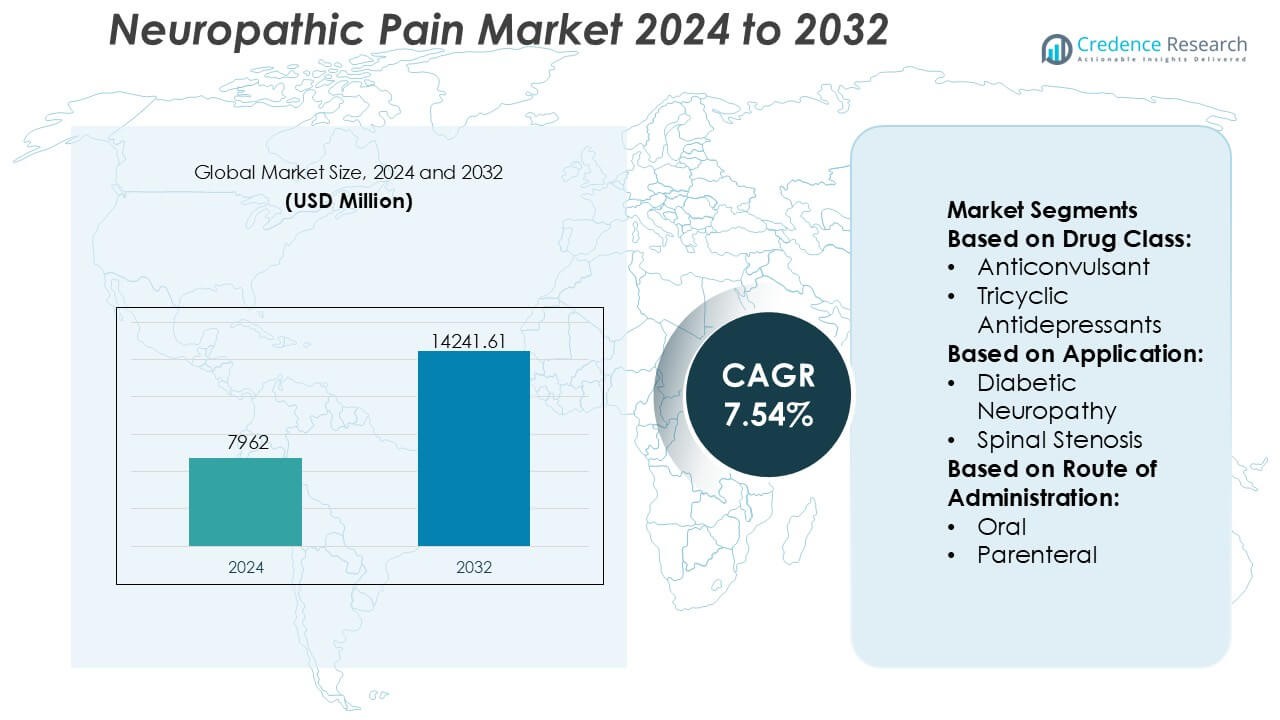

El tamaño del mercado del dolor neuropático fue valorado en USD 7962 millones en 2024 y se anticipa que alcanzará USD 14241.61 millones para 2032, con un CAGR de 7.54% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado del Dolor Neuropático 2024 |

USD 7962 Millones |

| Mercado del Dolor Neuropático, CAGR |

7.54% |

| Tamaño del Mercado del Dolor Neuropático 2032 |

USD 14241.61 Millones |

El mercado del dolor neuropático está liderado por jugadores farmacéuticos bien establecidos con amplios portafolios que abarcan terapias de marca y genéricas, respaldados por una fuerte escala de fabricación, experiencia regulatoria y extensas redes de distribución. La competencia se centra en optimizar los perfiles de seguridad, expandir las opciones de tratamiento no opioides y mejorar la tolerabilidad a largo plazo para el uso crónico. La gestión del ciclo de vida de moléculas maduras, las mejoras en formulaciones y la generación de evidencia del mundo real siguen siendo centrales para mantener la posición en el mercado en medio de la creciente presión genérica. Regionalmente, América del Norte domina el mercado con una participación exacta del 41%, impulsada por una alta prevalencia de enfermedades, capacidades avanzadas de diagnóstico, fuerte acceso a especialistas y adopción generalizada de guías de tratamiento basadas en evidencia. Los marcos de reembolso favorables y la adopción temprana de terapias innovadoras refuerzan aún más la posición de liderazgo de la región.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado del dolor neuropático fue valorado en USD 7,962 millones en 2024 y se proyecta que alcanzará USD 14,241.61 millones para 2032, expandiéndose a un CAGR de 7.54% durante el período de pronóstico.

- El aumento de la prevalencia de la diabetes, la neuropatía relacionada con el cáncer y el daño nervioso postquirúrgico actúa como un impulsor principal del mercado, aumentando la demanda de terapia a largo plazo en entornos hospitalarios, clínicos y de atención domiciliaria.

- Las tendencias de tratamiento favorecen las terapias no opioides y los regímenes combinados, con los anticonvulsivos emergiendo como el segmento dominante con una participación estimada del 38%, respaldado por una fuerte eficacia clínica y adopción de guías.

- Las dinámicas competitivas enfatizan la gestión del ciclo de vida, la expansión del portafolio genérico y la optimización de formulaciones para mejorar la tolerabilidad en medio de la presión de precios de moléculas maduras.

- Regionalmente, América del Norte lidera con una participación exacta del 41% del mercado, impulsada por diagnósticos avanzados, acceso a especialistas, fuertes marcos de reembolso y adopción temprana de terapias para el dolor neuropático basadas en evidencia.

Análisis de Segmentación del Mercado:

Por Clase de Medicamento

El mercado del dolor neuropático por clase de medicamento muestra a los anticonvulsivos como el subsegmento dominante, representando una participación de mercado estimada del 38%, impulsado por su eficacia establecida en la modulación de la excitabilidad neuronal y el amplio apoyo de guías. Agentes como los gabapentinoides siguen siendo ampliamente recetados debido a la dosificación predecible y la idoneidad para el uso a largo plazo. Los antidepresivos tricíclicos siguen, respaldados por beneficios duales analgésicos y estabilizadores del estado de ánimo, mientras que los opioides mantienen un papel limitado debido a preocupaciones de seguridad y dependencia. La capsaicina y los esteroides abordan indicaciones de nicho, mientras que otras clases amplían las opciones para poblaciones de pacientes refractarios.

- Por ejemplo, Novartis anunció un acuerdo definitivo para adquirir Avidity Biosciences por aproximadamente 12 mil millones. Este acuerdo fortalece significativamente su cartera de neurociencia y neuromuscular con una nueva clase de terapias basadas en ARN.

Por Aplicación

Por aplicación, la neuropatía diabética representa el subsegmento líder con una participación de mercado exacta del 42%, respaldada por la alta prevalencia global de la diabetes y las prácticas de intervención farmacológica temprana. La carga continua de síntomas y la progresión crónica de la enfermedad sostienen la demanda de terapia a largo plazo en este grupo. Los segmentos de neuropatía inducida por quimioterapia y periférica ganan tracción debido al aumento de la supervivencia al cáncer y al envejecimiento de la población, respectivamente. El dolor neuropático relacionado con la estenosis espinal sigue siendo clínicamente significativo pero más episódico en la duración del tratamiento. La categoría “otros” se beneficia de una mayor precisión diagnóstica en condiciones neuropáticas mixtas e idiopáticas.

- Por ejemplo, Teva Pharmaceutical Industries Ltd. fabrica cápsulas genéricas de pregabalina en concentraciones de 25 mg, 50 mg, 75 mg, 100 mg, 150 mg, 200 mg, 225 mg y 300 mg, lo que permite protocolos de escalación de dosis finas comúnmente aplicados en el manejo de la neuropatía diabética.

Por Vía de Administración

El mercado por vía de administración está dominado por el segmento oral, que posee aproximadamente el 71% de la cuota de mercado, impulsado por la facilidad de uso, la adherencia del paciente y la idoneidad para el manejo crónico ambulatorio. Las formulaciones orales apoyan la titulación flexible y la terapia combinada, alineándose con las estrategias de control del dolor neuropático a largo plazo. La administración parenteral sirve para casos agudos, severos o refractarios, particularmente en entornos hospitalarios donde se requiere un inicio rápido. El crecimiento en este segmento se vincula a protocolos complejos de manejo del dolor, pero la conveniencia limitada y los mayores costos de atención mantienen las terapias orales como la vía preferida de primera línea.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Enfermedades Crónicas y Población Envejecida

La creciente incidencia de diabetes, cáncer, trastornos espinales y complicaciones postquirúrgicas continúa elevando la carga del dolor neuropático a nivel mundial. Las poblaciones envejecidas enfrentan mayores riesgos de daño nervioso debido a trastornos metabólicos, condiciones degenerativas y exposición prolongada a terapias neurotóxicas. Las tasas de supervivencia mejoradas en oncología y el manejo de enfermedades crónicas amplían el grupo de pacientes que requieren control del dolor a largo plazo. Los sistemas de salud reconocen cada vez más el dolor neuropático como una condición clínica distinta, apoyando el diagnóstico temprano, el tratamiento sostenido y la adopción más amplia de terapias farmacológicas y no farmacológicas.

- Por ejemplo, Abbott ha avanzado en el manejo del dolor neuropático no farmacológico a través de su sistema de estimulación de la médula espinal Proclaim™ XR, que ofrece estimulación BurstDR™ consistente en 5 pulsos por ráfaga a una tasa intra-ráfaga de 500 Hz con una frecuencia de ráfaga de 40 Hz, diseñada para imitar los patrones de disparo neuronal natural.

Avances en Terapias Farmacológicas y Guías de Tratamiento

La innovación continua en el desarrollo de medicamentos fortalece los resultados del tratamiento en el manejo del dolor neuropático. El uso ampliado de anticonvulsivos, antidepresivos, agentes tópicos y terapias combinadas mejora el control de los síntomas y la adherencia del paciente. Las guías clínicas actualizadas enfatizan la selección de terapias basadas en mecanismos y estrategias de dosificación personalizadas, fomentando prácticas de prescripción optimizadas. Las formulaciones de liberación prolongada y los perfiles de seguridad mejorados reducen los eventos adversos y mejoran el uso a largo plazo. Estos avances apoyan una mayor aceptación por parte de los médicos y refuerzan el papel de la farmacoterapia basada en evidencia en el cuidado rutinario del dolor neuropático.

- Por ejemplo, el etiquetado aprobado por la FDA de Depomed, GRALISE se administra una vez al día a una dosis total de 1,800 mg, entregada a través de tabletas de 600 mg, y alcanza un tiempo medio para la concentración plasmática máxima de aproximadamente 8 horas después de la cena.

Mejor Diagnóstico, Conciencia y Acceso a la Atención

La creciente conciencia clínica y las herramientas de diagnóstico mejoradas contribuyen a la identificación temprana de las condiciones de dolor neuropático. Las escalas estandarizadas de evaluación del dolor y la mejor diferenciación entre el dolor nociceptivo y neuropático apoyan decisiones de tratamiento precisas. Las iniciativas educativas dirigidas a los profesionales de la salud aumentan la adherencia a los protocolos de mejores prácticas. Simultáneamente, la expansión del acceso a la atención especializada, clínicas del dolor y plataformas de telemedicina mejora el alcance del tratamiento en entornos urbanos y semiurbanos, impulsando una demanda sostenida de terapias para el dolor neuropático.

Tendencias Clave y Oportunidades

Cambio Hacia el Manejo del Dolor Personalizado y Multimodal

Las estrategias de tratamiento favorecen cada vez más enfoques personalizados que combinan terapias farmacológicas, conductuales e intervencionistas. Los clínicos adoptan regímenes multimodales adaptados a la etiología del dolor, la gravedad y las comorbilidades del paciente. El perfil genético, los resultados reportados por los pacientes y las herramientas de monitoreo digital apoyan la optimización de la terapia individualizada. Esta tendencia mejora la eficacia del tratamiento y reduce la prescripción por ensayo y error. Surgen oportunidades para terapias posicionadas dentro de modelos de atención integrados que abordan tanto la intensidad del dolor como la mejora funcional.

- Por ejemplo, GSK aprovecha uno de los conjuntos de datos de genética humana más grandes del mundo, que se ha expandido a más de 15 millones de registros genómicos anonimizados (superando con creces los 2 millones citados en informes anteriores).

Creciente Adopción de Terapias No Opioides y Tópicas

Las preocupaciones sobre la dependencia de opioides aceleran el cambio hacia alternativas no opioides en el manejo del dolor neuropático. Los anticonvulsivos, antidepresivos, parches de capsaicina y lidocaína tópica ganan terreno debido a sus perfiles de seguridad favorables. Los proveedores de atención médica priorizan la tolerabilidad a largo plazo y la reducción de la exposición sistémica. Esta transición crea oportunidades para formulaciones innovadoras, productos combinados y sistemas de administración localizados que proporcionan alivio sostenido mientras minimizan los efectos adversos y las restricciones regulatorias.

- Por ejemplo, las divulgaciones de investigación de Merck, sus programas de descubrimiento del dolor han examinado más de 1.2 millones de compuestos de moléculas pequeñas contra objetivos nerviosos periféricos validados, incluidos los canales de sodio dependientes de voltaje implicados en la señalización del dolor neuropático.

Expansión de Soluciones de Salud Digital y Manejo Remoto del Dolor

Las terapias digitales, el monitoreo remoto y las teleconsultas complementan cada vez más los tratamientos convencionales para el dolor neuropático. Las aplicaciones móviles permiten el seguimiento de síntomas, la adherencia a la medicación y la retroalimentación en tiempo real de los médicos. Los modelos de atención remota mejoran la continuidad del tratamiento para pacientes con dolor crónico y amplían el acceso en regiones desatendidas. Estas soluciones apoyan la toma de decisiones basada en datos y la gestión a largo plazo de la enfermedad, abriendo oportunidades para plataformas de atención habilitadas por tecnología integradas con terapias farmacológicas.

Desafíos Clave

Heterogeneidad de la Presentación de la Enfermedad y Respuesta Variable al Tratamiento

El dolor neuropático abarca diversas etiologías, síntomas y patrones de progresión, lo que complica los enfoques de tratamiento estandarizados. Los pacientes a menudo muestran respuestas variables a la misma terapia, requiriendo múltiples ajustes y períodos prolongados de titulación. Las comorbilidades como la depresión, la ansiedad y los trastornos del sueño influyen aún más en los resultados. Esta complejidad clínica aumenta la duración del tratamiento, la utilización de la atención médica y la insatisfacción del paciente, planteando desafíos para lograr un éxito terapéutico consistente en amplias poblaciones de pacientes.

Efectos Adversos y Limitaciones del Tratamiento a Largo Plazo

Muchos medicamentos para el dolor neuropático están asociados con efectos secundarios como mareos, sedación, deterioro cognitivo y trastornos gastrointestinales. Estos problemas limitan la escalada de dosis y la adherencia a largo plazo, particularmente entre los pacientes ancianos. Las preocupaciones sobre las interacciones farmacológicas en entornos de polifarmacia restringen aún más su uso. Equilibrar la eficacia con la tolerabilidad sigue siendo un desafío persistente, enfatizando la necesidad de terapias más seguras que proporcionen alivio del dolor sostenido sin comprometer la calidad de vida.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado del dolor neuropático con una participación de mercado estimada del 41%, respaldada por una alta prevalencia de diabetes, neuropatía relacionada con el cáncer y lesiones nerviosas postquirúrgicas. Una fuerte conciencia clínica, el diagnóstico temprano y la adopción generalizada de guías de tratamiento basadas en evidencia impulsan una utilización consistente de la terapia. Una infraestructura de salud avanzada permite un amplio acceso a neurólogos, especialistas en dolor y clínicas multidisciplinarias. Los altos volúmenes de prescripción de medicamentos para el dolor neuropático, tanto de marca como genéricos, refuerzan aún más el dominio regional. La innovación continua en terapias no opioides y soluciones digitales para el manejo del dolor sigue manteniendo el liderazgo del mercado en los Estados Unidos y Canadá.

Europa

Europa representa aproximadamente el 27% del mercado global del dolor neuropático, impulsada por una población envejecida y una creciente incidencia de trastornos neurológicos y metabólicos crónicos. Los bien establecidos sistemas de salud pública apoyan el diagnóstico estandarizado y el manejo del dolor a largo plazo. Una fuerte adherencia a las guías clínicas promueve el uso de antidepresivos, anticonvulsivos y terapias tópicas como tratamientos de primera línea. Un mayor enfoque en reducir la dependencia de los opioides acelera la adopción de terapias alternativas. Países como Alemania, el Reino Unido, Francia e Italia contribuyen significativamente debido a clínicas avanzadas para el dolor, cobertura de reembolso y creciente inversión en investigación sobre el dolor crónico.

Asia-Pacífico

Asia-Pacífico posee alrededor del 21% de la cuota de mercado y representa el mercado regional de más rápido crecimiento para el dolor neuropático. El aumento de la prevalencia de la diabetes, el incremento en las tasas de supervivencia al cáncer y la expansión de las poblaciones de edad avanzada amplían significativamente la base de pacientes. La mejora de la infraestructura sanitaria, una mayor concienciación de los médicos y el acceso creciente a medicamentos genéricos asequibles apoyan la expansión del mercado. La urbanización y los cambios en el estilo de vida elevan aún más la incidencia del dolor neuropático. Países como China, India, Japón y Corea del Sur impulsan el crecimiento mediante la mejora de las capacidades de diagnóstico y el aumento de la adopción de terapias farmacológicas, mientras que las iniciativas gubernamentales mejoran el acceso a los servicios de tratamiento del dolor crónico.

América Latina

América Latina captura una estimación del 7% de la cuota del mercado del dolor neuropático, respaldada por mejoras graduales en el acceso a la atención médica y la gestión de enfermedades crónicas. El aumento en el diagnóstico de neuropatía diabética y el dolor nervioso postraumático impulsa la demanda de terapias. Brasil y México siguen siendo los principales contribuyentes debido a la expansión de redes hospitalarias y la creciente disponibilidad de medicamentos para el dolor con receta. Aunque el acceso a terapias avanzadas sigue siendo desigual, el aumento de la concienciación entre los profesionales de la salud y los pacientes apoya una adopción constante. Las inversiones continuas en programas de salud pública y la disponibilidad de medicamentos genéricos continúan fortaleciendo la presencia del mercado regional.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% del mercado global del dolor neuropático. El crecimiento del mercado sigue siendo moderado debido al acceso limitado a especialistas y al infradiagnóstico en varios países. Sin embargo, la mejora de la infraestructura sanitaria en las naciones del Consejo de Cooperación del Golfo apoya una mayor adopción de tratamientos para el dolor neuropático. El aumento de la prevalencia de la diabetes y el dolor nervioso relacionado con el cáncer contribuyen al crecimiento de la demanda. La modernización sanitaria liderada por el gobierno, la expansión de hospitales privados y la creciente concienciación de los médicos mejoran gradualmente el acceso al tratamiento. Aunque persisten las disparidades, se espera que las inversiones a largo plazo en los sistemas de salud mejoren la penetración del mercado en toda la región.

Segmentaciones del Mercado:

Por Clase de Medicamento:

- Anticonvulsivos

- Antidepresivos Tricíclicos

Por Aplicación:

- Neuropatía Diabética

- Estenosis Espinal

Por Vía de Administración:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado del dolor neuropático incluye a Mallinckrodt Pharmaceuticals, Novartis, Teva Pharmaceutical, Abbott, Depomed, GlaxoSmithKline, Merck, Endo International, Pfizer y AstraZeneca. El mercado del dolor neuropático demuestra una estructura competitiva caracterizada por una mezcla de terapias establecidas e innovación incremental continua. La competencia se centra en la diferenciación de productos, la optimización del perfil de seguridad y la tolerabilidad a largo plazo en el uso crónico. Los participantes del mercado priorizan las opciones de tratamiento no opioides, las formulaciones de liberación prolongada y las terapias combinadas para mejorar la adherencia del paciente y los resultados clínicos. La presión de precios de las alternativas genéricas influye en las estrategias de cartera, fomentando la gestión del ciclo de vida y las mejoras en las formulaciones. El cumplimiento normativo, la alineación con el reembolso y la generación de evidencia en el mundo real juegan roles críticos en el mantenimiento de la presencia en el mercado. Además, las empresas se centran cada vez más en expandir el acceso a través de una cobertura geográfica más amplia y la integración de herramientas de salud digital, apoyando enfoques de manejo del dolor neuropático más integrales y centrados en el paciente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Mallinckrodt Pharmaceuticals

- Novartis

- Teva Pharmaceutical

- Abbott

- Depomed

- GlaxoSmithKline

- Merck

- Endo International

- Pfizer

- AstraZeneca

Desarrollos Recientes

- En septiembre de 2025, Lexicon Pharmaceuticals (EE.UU.) anunció hallazgos clínicos alentadores para su inhibidor de AAK1 Pilavapadin en el dolor neuropático periférico diabético. Los datos mostraron un alivio significativo del dolor y una mejora en la función nerviosa, posicionando al candidato como una terapia oral de próxima generación destinada a abordar las necesidades no satisfechas de los pacientes con dolor neuropático crónico.

- En julio de 2025, AlzeCure Pharma (Suecia) presentó nuevos datos clínicos de Fase IIa para su fármaco en investigación ACD440, un gel antagonista de TRPV1, en la Conferencia de Dolor NeuPSIG 2025. Los resultados demostraron una eficacia prometedora en la reducción del dolor neuropático periférico con efectos adversos mínimos, reforzando el liderazgo de la compañía en terapias tópicas para el dolor no opioide.

- En abril de 2025, Lyka Labs (India) obtuvo una patente para su formulación tópica de Gel de Pregabalina al 8% diseñada para tratar el dolor neuropático diabético. La innovación ofrece un enfoque localizado y no sistémico, reduciendo los efectos secundarios asociados con las formulaciones orales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Clase de Fármaco, Aplicación, Vía de Administración y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El manejo del dolor neuropático se enfocará cada vez más en terapias no opioides para abordar preocupaciones de seguridad a largo plazo y dependencia.

- Los enfoques de tratamiento personalizados ganarán importancia, respaldados por una mejor estratificación de pacientes y selección de terapias basadas en mecanismos.

- La innovación continua en sistemas de liberación prolongada y dirigida de fármacos mejorará la adherencia y el control de síntomas.

- Las herramientas de salud digital jugarán un papel más importante en el monitoreo de la intensidad del dolor, la respuesta al tratamiento y el cumplimiento de la medicación.

- Las guías clínicas estandarizarán aún más los diagnósticos y las vías de tratamiento en los entornos de atención médica.

- El creciente conocimiento entre los profesionales de la salud apoyará un diagnóstico más temprano y la iniciación oportuna de la terapia.

- Las terapias combinadas verán una adopción más amplia para abordar condiciones de dolor neuropático complejas y refractarias.

- La expansión del acceso a la atención en mercados emergentes aumentará la penetración del tratamiento durante el período de pronóstico.

- La evidencia del mundo real influirá cada vez más en las decisiones de prescripción y consideraciones de reembolso.

- La investigación continua sobre nuevos mecanismos de acción apoyará el desarrollo de terapias más seguras y efectivas.