Aperçu du Marché

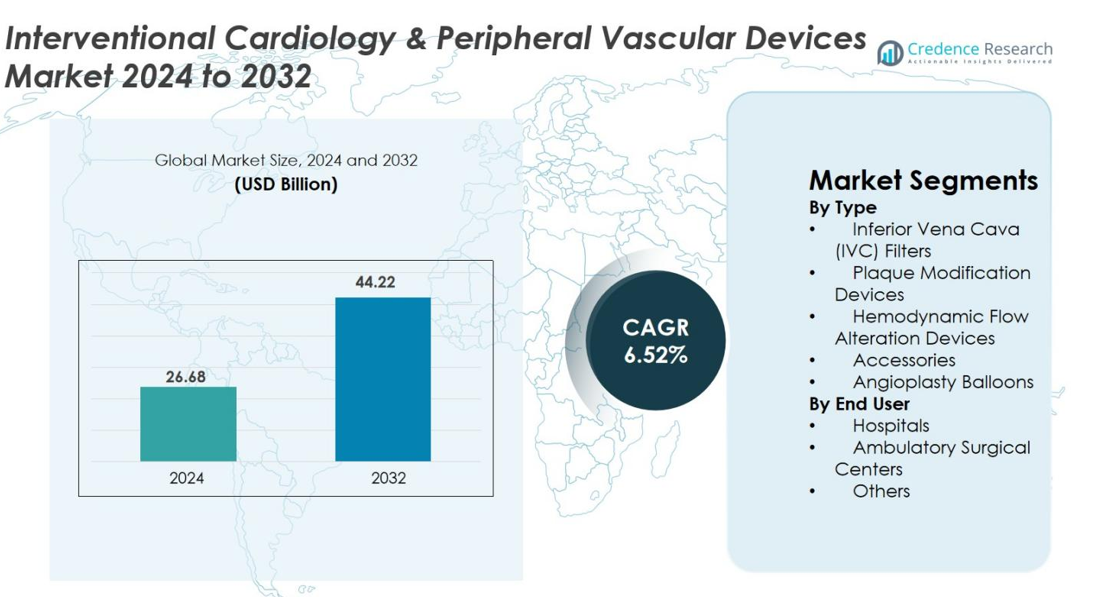

La taille du marché des dispositifs de cardiologie interventionnelle et vasculaire périphérique était évaluée à 26,68 milliards USD en 2024 et devrait atteindre 44,22 milliards USD d’ici 2032, avec un TCAC de 6,52 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Cardiologie Interventionnelle et Vasculaire Périphérique 2024 |

26,68 milliards USD |

| Marché des Dispositifs de Cardiologie Interventionnelle et Vasculaire Périphérique, TCAC |

6,52% |

| Taille du Marché des Dispositifs de Cardiologie Interventionnelle et Vasculaire Périphérique 2032 |

44,22 milliards USD |

Le marché des dispositifs de cardiologie interventionnelle et vasculaire périphérique est façonné par des acteurs majeurs tels que Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG, et Edwards Lifesciences, qui stimulent l’innovation grâce à des technologies avancées d’angioplastie, d’imagerie et d’intervention vasculaire. Ces entreprises renforcent leurs positions en élargissant les portefeuilles de produits, en améliorant la performance des matériaux et en intégrant des solutions d’imagerie et d’interventions minimales invasives activées par l’IA. Régionalement, l’Amérique du Nord a dominé le marché en 2024 avec une part de 38,6 %, soutenue par une infrastructure de santé solide et des taux d’adoption élevés, tandis que l’Europe et l’Asie-Pacifique ont suivi avec des volumes de procédures en hausse et des investissements croissants dans les capacités de soins interventionnels.

Aperçus du Marché

- Le marché des dispositifs de cardiologie interventionnelle et vasculaire périphérique était évalué à 26,68 milliards USD en 2024 et devrait atteindre 44,22 milliards USD d’ici 2032, avec un TCAC de 6,52 %.

- Le marché est stimulé par la prévalence croissante des maladies cardiovasculaires et vasculaires périphériques, la préférence croissante pour les procédures d’angioplastie minimales invasives, et une forte demande pour les ballons d’angioplastie, qui détenaient une part de 36,4 % en tant que segment de produit dominant.

- Les tendances clés incluent l’adoption rapide des ballons enduits de médicaments, l’imagerie intravasculaire activée par l’IA, et l’utilisation croissante des environnements ambulatoires et de soins externes pour les procédures interventionnelles.

- Les acteurs majeurs tels que Medtronic, Boston Scientific, Abbott, Johnson & Johnson, et Terumo renforcent leur présence sur le marché grâce à l’innovation, l’intégration de la robotique, et l’expansion des portefeuilles d’interventions vasculaires, tandis que les contraintes de coûts dans les marchés émergents agissent comme une contrainte.

- Régionalement, l’Amérique du Nord a dominé avec une part de 38,6 % en 2024, suivie par l’Europe à 29,4 % et l’Asie-Pacifique à 23,7 %, soutenues par des volumes de procédures en hausse et une infrastructure de cardiologie interventionnelle en expansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type

Le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques par type est dominé par les ballons d’angioplastie, qui représentaient 36,4 % de part en 2024 en raison de leur large adoption dans la revascularisation coronaire et périphérique. La croissance est stimulée par la prévalence croissante des maladies cardiovasculaires, l’utilisation accrue des procédures d’angioplastie mini-invasives et les améliorations technologiques telles que les ballons enduits de médicaments, de scoring et à haute pression. Les dispositifs de modification de la plaque et les filtres IVC continuent de gagner en pertinence clinique, tandis que les accessoires et les dispositifs de modification du flux hémodynamique soutiennent l’efficacité procédurale, contribuant à l’avancement global des soins interventionnels.

- Par exemple, le ballon enduit de médicament IN.PACT Admiral de Medtronic a démontré environ 82 % de perméabilité primaire à 12 mois contre environ 52 % avec l’angioplastie standard dans l’essai IN.PACT SFA, tout en réduisant fortement les taux de réintervention, soulignant la durabilité de la technologie avancée des ballons.

Par utilisateur final

Les hôpitaux ont dominé le marché en 2024 avec une part de 68,7 % grâce à leurs installations avancées de cath lab, à un volume procédural plus élevé et à la disponibilité de spécialistes interventionnels formés. Leur leadership est renforcé par la capacité à gérer des angioplasties complexes, des interventions périphériques et des procédures cardiaques d’urgence. Les centres chirurgicaux ambulatoires croissent régulièrement, soutenus par des temps de récupération plus courts et des coûts réduits, tandis que la catégorie des autres utilisateurs finaux, qui comprend les cliniques spécialisées et vasculaires, bénéficie de l’adoption croissante de procédures vasculaires guidées par l’image et mini-invasives.

- Par exemple, les programmes de cathétérisme cardiaque ambulatoire tels que ceux mis en œuvre à Sutter Health ont démontré un congé le jour même en toute sécurité pour les patients PCI sélectionnés, réduisant les séjours à l’hôpital tout en maintenant les résultats cliniques.

Principaux moteurs de croissance

Augmentation du fardeau des maladies cardiovasculaires et vasculaires périphériques

La montée mondiale des maladies cardiovasculaires et vasculaires périphériques reste le principal moteur de la demande pour la cardiologie interventionnelle et les dispositifs vasculaires. L’augmentation des incidences de la maladie coronarienne, de la maladie artérielle périphérique, de l’accident vasculaire cérébral, de l’hypertension, du diabète, de l’obésité et des facteurs de risque liés au mode de vie augmente considérablement le besoin d’interventions vasculaires mini-invasives. Les populations vieillissantes amplifient encore les volumes procéduraux, car les patients âgés nécessitent plus fréquemment une angioplastie, un stenting, une thrombectomie et une modification de la plaque. Un diagnostic précoce grâce à l’imagerie avancée accélère l’adoption des traitements, et la préférence croissante pour les procédures mini-invasives offrant une récupération plus courte et des séjours hospitaliers réduits soutient l’expansion continue du marché.

- Par exemple, l’American Heart Association note que plus de 200 millions de personnes dans le monde vivent avec une maladie artérielle périphérique, augmentant directement la demande pour les ballons d’angioplastie, les dispositifs d’athérectomie et les technologies de stent.

Avancées technologiques dans la conception des dispositifs et l’imagerie

L’innovation continue dans les matériaux des dispositifs, les systèmes de livraison et l’imagerie intravasculaire alimente une forte croissance du marché. Les avancées telles que les ballons enduits de médicaments, la lithotripsie intravasculaire, les systèmes d’athérectomie et les technologies de modification du flux hémodynamique améliorent la précision procédurale, la sécurité et les résultats à long terme. Les améliorations des guides, des cathéters et des revêtements de stent permettent une navigation plus fluide à travers des anatomies complexes. L’OCT, l’IVUS et l’imagerie pilotée par l’IA fournissent une évaluation des lésions de haute précision, optimisant les stratégies de traitement. La robotique et l’automatisation améliorent le contrôle de l’opérateur et réduisent l’exposition aux radiations. Les efforts intensifiés de R&D continuent de produire des dispositifs de nouvelle génération qui redéfinissent la cardiologie interventionnelle et la thérapie vasculaire périphérique.

- Par exemple, l’Intravascular Lithotripsy (IVL) de Shockwave Medical a montré un succès procédural élevé dans les lésions coronaires fortement calcifiées, avec des études cliniques rapportant plus de 92 % de succès de l’appareil, en faisant une innovation clé pour les cas de PCI complexes.

Préférence croissante pour les procédures mini-invasives et ambulatoires

Le passage aux interventions vasculaires mini-invasives est un catalyseur de croissance clé, motivé par une récupération plus rapide, des risques de complications réduits et des économies globales de coûts. Des procédures telles que l’angioplastie, la dilatation par ballonnet et les interventions vasculaires périphériques sont de plus en plus préférées à la chirurgie conventionnelle. Les améliorations technologiques permettent désormais de réaliser de nombreuses interventions en toute sécurité dans des centres de chirurgie ambulatoire, réduisant la pression sur les hôpitaux et améliorant la commodité pour les patients. Des politiques de remboursement favorables, l’adoption de techniques d’accès radial et une expertise médicale plus large augmentent encore le volume des procédures. Ces facteurs renforcent collectivement la pénétration du marché à la fois dans les systèmes de santé avancés et dans les économies émergentes.

Tendances et opportunités clés

Expansion des technologies interventionnelles à base de médicaments et bioabsorbables

Une tendance majeure qui façonne le marché est l’évolution des dispositifs à base de médicaments et bioabsorbables qui améliorent les résultats à long terme pour les patients. Les ballons enduits de médicaments, les plateformes à élution de médicaments et les technologies polymères avancées réduisent significativement les taux de resténose et le besoin d’interventions répétées. Les échafaudages bioabsorbables présentent des opportunités substantielles dans les applications périphériques où les implants permanents peuvent causer des complications. Les améliorations continues de la durabilité des matériaux et de la dégradation contrôlée augmentent la confiance des médecins. Les approbations réglementaires et l’élargissement des preuves cliniques accélèrent l’adoption dans les lésions complexes, les petits vaisseaux et la gestion de la resténose, créant de fortes opportunités commerciales pour les fabricants axés sur l’innovation des dispositifs de nouvelle génération.

- Par exemple, l’échafaudage en magnésium bioabsorbable de BIOTRONIK (Magmaris) a montré un succès élevé de l’appareil et une endothélialisation en quelques mois, démontrant le rôle croissant des échafaudages biorésorbables dans les cas où éviter un implant permanent est cliniquement avantageux.

Intégration de la santé numérique, de la robotique et du support décisionnel piloté par l’IA

La transformation numérique ouvre de nouvelles possibilités en cardiologie interventionnelle et en soins vasculaires périphériques. L’analyse d’imagerie alimentée par l’IA améliore la précision diagnostique et la planification du traitement en utilisant les données OCT et IVUS. Les procédures assistées par robotique améliorent la navigation des cathéters et réduisent l’exposition aux radiations pour les cliniciens. Les plateformes numériques permettent le support à distance des cas, l’automatisation des flux de travail et l’interprétation des données en temps réel, optimisant l’efficacité opérationnelle. Ces technologies aident également à faire face aux pénuries de main-d’œuvre et soutiennent les interventions complexes dans les centres à fort volume. À mesure que les hôpitaux modernisent les laboratoires de cathétérisme, l’intégration de l’IA, de la robotique et des outils de santé connectée présente des opportunités significatives à long terme pour l’expansion du marché.

- Par exemple, la plateforme de thérapie guidée par l’image de Philips (Azurion) prend en charge l’intégration de données en temps réel et la collaboration clinique à distance, permettant d’améliorer l’efficacité du flux de travail et de réduire les temps de procédure dans les centres cardiaques très fréquentés.

Principaux Défis

Coûts Élevés des Appareils et Accessibilité Limitée dans les Marchés Émergents

Les coûts élevés associés aux dispositifs interventionnels avancés continuent de restreindre l’adoption dans les régions à revenu faible et intermédiaire. Les ballons enduits de médicaments, les dispositifs d’athérectomie et les systèmes d’imagerie intravasculaire sophistiqués nécessitent un capital substantiel et une infrastructure spécialisée. La couverture de remboursement limitée et les contraintes budgétaires dans les marchés émergents entravent davantage l’utilisation généralisée. De nombreux établissements manquent de laboratoires de cathétérisme ou de personnel formé, retardant l’expansion des traitements mini-invasifs. Les fabricants font face à une pression croissante pour offrir des solutions rentables sans compromettre l’innovation. Cette fracture économique reste un obstacle majeur à l’atteinte d’une pénétration mondiale uniforme des technologies de cardiologie interventionnelle et vasculaire.

Complexités Réglementaires et Gestion des Risques Cliniques

Les obstacles réglementaires et les préoccupations en matière de sécurité clinique demeurent des défis majeurs pour l’industrie. Les dispositifs interventionnels doivent subir des tests rigoureux et une validation de performance à long terme pour répondre aux normes de sécurité mondiales, prolongeant les délais d’approbation et augmentant les coûts de développement. Les complications telles que la resténose, la thrombose ou la défaillance des dispositifs nécessitent des améliorations technologiques continues. Les mises à jour réglementaires fréquentes, la surveillance post-commercialisation stricte et les exigences de conformité mondiale variables créent une complexité opérationnelle pour les fabricants. De plus, la formation et l’expérience incohérentes des médecins contribuent au risque procédural, soulignant le besoin de programmes d’éducation et de certification élargis. Ces facteurs ajoutent collectivement des frictions à la croissance du marché et à la commercialisation des produits.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des dispositifs de cardiologie interventionnelle et vasculaire périphérique en 2024 avec une part de 38,6 %, soutenue par une adoption élevée des procédures cardiovasculaires mini-invasives, des cadres de remboursement solides et la présence de fabricants de dispositifs leaders. La région bénéficie d’une infrastructure avancée de laboratoires de cathétérisme, d’une adoption rapide de l’imagerie assistée par IA et d’un volume croissant de procédures pour l’angioplastie et les interventions périphériques. L’incidence croissante des maladies coronariennes et de l’obésité stimule davantage l’utilisation des dispositifs. La préférence croissante pour les procédures cardiaques ambulatoires et l’innovation technologique continue renforcent la position de l’Amérique du Nord en tant que principal contributeur de revenus.

Europe

L’Europe représentait 29,4 % du marché en 2024, portée par l’utilisation croissante de technologies interventionnelles innovantes, l’augmentation du fardeau des maladies cardiovasculaires et des voies réglementaires favorables qui encouragent l’adoption précoce de dispositifs avancés. Une infrastructure de santé solide, une prévalence croissante des maladies artérielles périphériques et une utilisation plus large des ballons enduits de médicaments contribuent à la résilience du marché. L’Allemagne, la France et le Royaume-Uni sont en tête en termes de volumes de procédures, tandis que l’Europe de l’Est montre une demande croissante grâce à un meilleur accès aux installations de cathétérisme. L’accent mis par la région sur les soins axés sur la valeur, la sécurité clinique et les normes harmonisées des dispositifs soutient une expansion régulière du marché.

Asie-Pacifique

L’Asie-Pacifique représentait 23,7 % du marché en 2024, émergeant comme la région à la croissance la plus rapide en raison de la modernisation rapide des soins de santé, de la prévalence croissante des maladies cardiovasculaires et de l’augmentation des investissements dans les infrastructures de cardiologie interventionnelle. La Chine, le Japon et l’Inde sont des contributeurs clés, motivés par l’augmentation des volumes de procédures, la sensibilisation croissante aux traitements peu invasifs et l’amélioration des systèmes de remboursement. La région bénéficie de l’adoption croissante des ballons recouverts de médicaments, des avancées en imagerie et des initiatives de fabrication locale qui améliorent la disponibilité des dispositifs. L’urbanisation croissante, les facteurs de risque liés au mode de vie et l’expansion des établissements de santé privés continuent d’augmenter la part et la trajectoire de croissance de l’Asie-Pacifique.

Amérique latine

L’Amérique latine a capturé 5,1 % du marché en 2024, soutenue par une sensibilisation croissante aux soins cardiaques, une disponibilité croissante des procédures peu invasives et des améliorations progressives des infrastructures hospitalières. Le Brésil, le Mexique et l’Argentine dominent la région en raison de la prévalence croissante des maladies coronariennes et des investissements croissants dans la modernisation des laboratoires de cathétérisme. Cependant, la couverture de remboursement limitée et les contraintes budgétaires ralentissent l’adoption des dispositifs avancés. Malgré ces défis, la demande pour les ballons d’angioplastie, les stents et les outils d’intervention périphérique augmente à mesure que les gouvernements priorisent la santé cardiovasculaire et élargissent l’accès aux services de diagnostic et d’intervention.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de marché de 3,2 % en 2024, principalement en raison de l’amélioration des infrastructures de santé, de la charge croissante des maladies cardiaques et vasculaires périphériques, et de l’augmentation des investissements dans les centres cardiaques spécialisés. Les pays du Conseil de Coopération du Golfe (CCG) contribuent de manière significative grâce à des dépenses de santé élevées et à une adoption plus importante des technologies interventionnelles modernes. L’Afrique montre une demande croissante en procédures mais reste limitée par un accès restreint aux dispositifs avancés et aux spécialistes qualifiés. Malgré les lacunes en infrastructures, les initiatives gouvernementales croissantes et les partenariats avec le secteur privé améliorent progressivement les capacités de cardiologie interventionnelle de la région.

Segmentation du marché

Par type

- Filtres de la veine cave inférieure (VCI)

- Dispositifs de modification de la plaque

- Dispositifs d’altération du flux hémodynamique

- Accessoires

- Ballons d’angioplastie

Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des dispositifs de cardiologie interventionnelle et vasculaire périphérique est caractérisé par une forte participation des principaux acteurs mondiaux, notamment Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG et Edwards Lifesciences. Ces entreprises rivalisent par une innovation continue de produits, des investissements importants en R&D et des portefeuilles différenciés couvrant les ballons d’angioplastie, les systèmes d’imagerie, les dispositifs de modification de plaque et les technologies d’accès vasculaire. Les leaders du marché se concentrent sur l’expansion de leurs solutions mini-invasives, l’amélioration de la durabilité des dispositifs et l’amélioration de la précision des procédures grâce à l’imagerie pilotée par l’IA et aux plateformes assistées par robotique. Les collaborations stratégiques, les acquisitions et les approbations réglementaires renforcent leur présence mondiale, tandis que les nouveaux acteurs ciblent de plus en plus des solutions rentables pour pénétrer les marchés sensibles aux prix. La concurrence s’intensifie à mesure que les entreprises s’étendent dans les milieux de soins ambulatoires et externes, optimisent les programmes de formation des cliniciens et répondent aux besoins non satisfaits dans les interventions vasculaires périphériques complexes, renforçant un environnement de marché dynamique et axé sur l’innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Teleflex a finalisé l’acquisition de la division d’Intervention Vasculaire de BIOTRONIK plus tôt que prévu, renforçant sa présence mondiale dans les laboratoires de cathétérisme et élargissant son portefeuille interventionnel.

- En février 2025, Teleflex Incorporated a annoncé un accord définitif pour acquérir la quasi-totalité de la division d’Intervention Vasculaire de BIOTRONIK SE & Co. KG, couvrant un large portefeuille de dispositifs d’intervention vasculaire coronaire et périphérique.

- En janvier 2025, Boston Scientific Corporation a conclu un accord définitif pour acquérir Bolt Medical, Inc., un développeur d’une plateforme de lithotripsie intravasculaire (IVL) pour le traitement des maladies coronariennes et artérielles périphériques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance régulière à mesure que les interventions cardiovasculaires et périphériques peu invasives deviendront la norme mondiale de soins.

- Les avancées dans les ballons enduits de médicaments, les systèmes d’athérectomie et les technologies bioabsorbables amélioreront significativement les résultats à long terme des patients.

- Les outils d’imagerie intravasculaire et de support décisionnel alimentés par l’IA guideront de plus en plus le diagnostic en temps réel et la planification des traitements.

- Les systèmes interventionnels assistés par robot seront adoptés plus largement, améliorant la précision des procédures et réduisant la fatigue des opérateurs.

- Les centres chirurgicaux ambulatoires et de soins externes réaliseront une part croissante des angioplasties et des procédures vasculaires périphériques.

- L’intégration de la santé numérique rationalisera le flux de travail procédural, le support à distance et la surveillance post-procédure.

- Les marchés émergents accéléreront la croissance à mesure que les infrastructures de santé se renforcent et que l’accès aux dispositifs avancés s’élargit.

- Une adoption plus large des techniques d’accès radial améliorera le confort des patients, raccourcira le temps de récupération et réduira les complications.

- Une collaboration plus étroite entre les fabricants de dispositifs et les prestataires de soins de santé stimulera l’innovation et le développement des compétences cliniques.

- L’accent réglementaire croissant sur la sécurité des dispositifs, la biocompatibilité et la performance à long terme influencera la conception des produits de nouvelle génération.