Aperçu du Marché

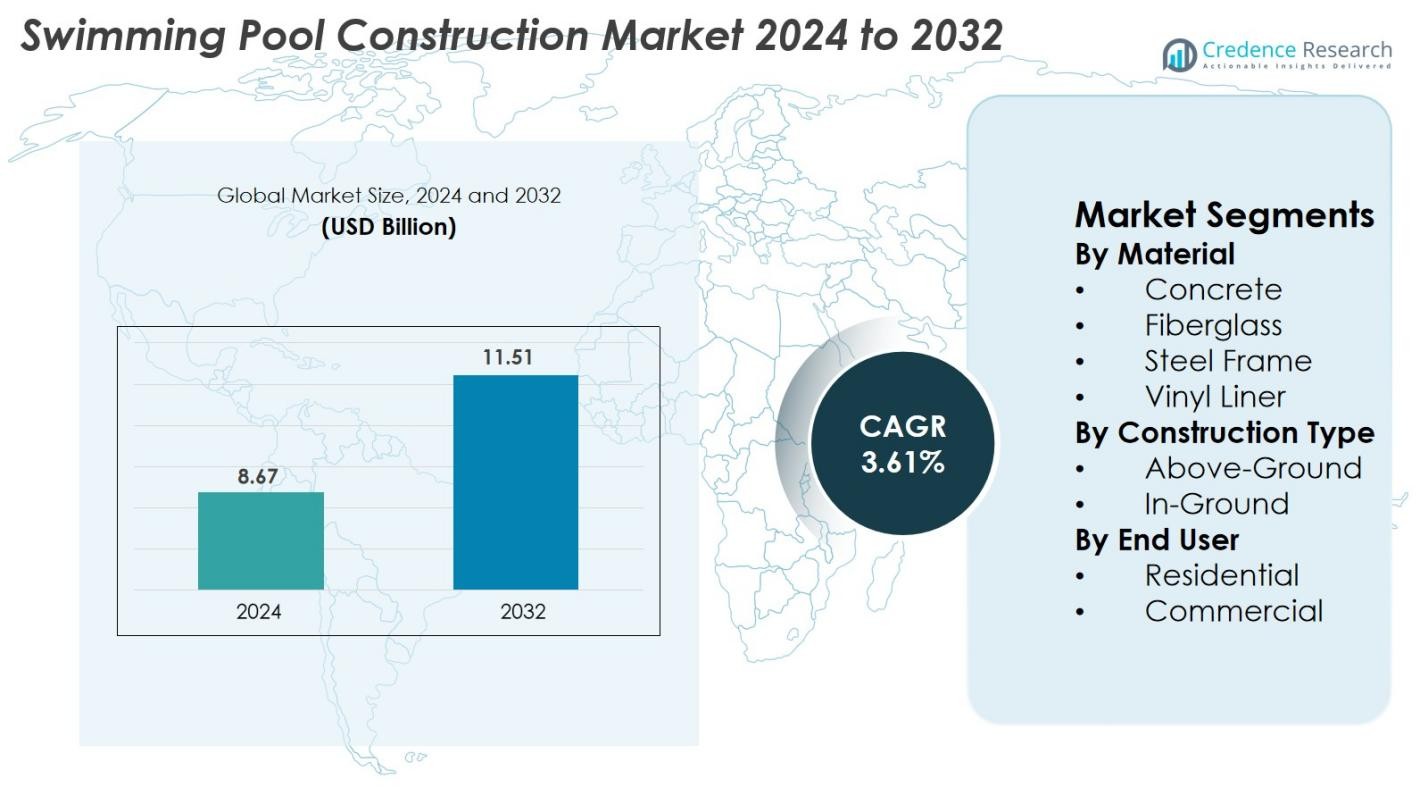

La taille du marché de la construction de piscines était évaluée à 8,67 milliards USD en 2024 et devrait atteindre 11,51 milliards USD d’ici 2032, avec un TCAC de 3,61% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Construction de Piscines 2024 |

8,67 milliards USD |

| Marché de la Construction de Piscines, TCAC |

3,61% |

| Taille du Marché de la Construction de Piscines 2032 |

11,51 milliards USD |

Le marché de la construction de piscines présente un mélange solide d’acteurs mondiaux et régionaux, y compris Aloha Pools Ltd, Aquamarine Pools, Concord Pools and Spas, Leisure Pools, Millennium Pools Pvt. Ltd, Myrtha Pools, Natare Corporation, Platinum Pools, et Presidential Pools, Spas & Patio, tous en compétition à travers des designs avancés, des matériaux durables et des services d’installation clé en main. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles avec une automatisation intelligente, des systèmes économes en énergie et des innovations structurelles pour répondre à la demande croissante résidentielle et commerciale. L’Amérique du Nord mène le marché avec plus de 38% de part en 2024, stimulée par des dépenses de consommation élevées, des développements de logements de luxe et une adoption généralisée des systèmes de piscines enterrées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de la construction de piscines était évalué à 8,67 milliards USD en 2024 et devrait atteindre 11,51 milliards USD d’ici 2032, s’élargissant à un TCAC de 3,61% pendant la période de prévision.

- L’augmentation de la construction résidentielle, les améliorations de style de vie et la demande pour des équipements récréatifs à domicile stimulent la croissance du marché, avec le segment résidentiel représentant 72% de part et le matériau en béton en tête avec 42% de part en raison de sa durabilité et de sa flexibilité de conception.

- L’adoption croissante de l’automatisation intelligente, des systèmes économes en énergie et des solutions de filtration écologiques façonne les tendances du marché alors que les consommateurs préfèrent de plus en plus des systèmes de piscines nécessitant peu d’entretien et durables.

- Les principaux acteurs, y compris Aloha Pools Ltd, Leisure Pools, Myrtha Pools, Platinum Pools, Aquamarine Pools, et Natare Corporation, rivalisent à travers des designs innovants, des matériaux durables et des capacités d’installation clé en main pour renforcer leur présence sur le marché.

- Régionalement, l’Amérique du Nord mène avec 38% de part, suivie par l’Europe à 27% et l’Asie-Pacifique à 24%, tandis que les piscines enterrées dominent mondialement avec plus de 68% de part dans les nouvelles installations.

Analyse de la Segmentation du Marché

Par Matériau

Le marché de la construction de piscines est dominé par le segment du béton, capturant plus de 42 % de part en 2024, grâce à sa durabilité supérieure, sa flexibilité de conception et sa pertinence pour les grandes piscines sur mesure. Les piscines en béton restent le choix privilégié pour les installations résidentielles et commerciales haut de gamme qui exigent une esthétique premium et une longue durée de vie. Le polyester suit en raison de ses faibles besoins d’entretien et de ses avantages d’installation rapide, tandis que les piscines à liner en vinyle sont demandées dans les projets résidentiels axés sur le budget. Les structures en acier continuent de gagner du terrain, soutenues par une adoption croissante dans les conceptions de piscines modulaires et semi-permanentes.

- Par exemple, Shotcrete Technologies a développé des systèmes de béton projeté à haute densité capables d’atteindre des résistances à la compression supérieures à 8 000 psi, permettant aux constructeurs de créer des piscines en béton plus profondes et structurellement complexes.

Par type de construction

Le segment des piscines enterrées mène le marché de la construction de piscines avec plus de 68 % de part en 2024, stimulé par des investissements croissants dans les maisons de luxe, les espaces extérieurs paysagers et les environnements axés sur le bien-être. Les piscines enterrées offrent une durabilité à long terme, une résistance structurelle et une personnalisation étendue, ce qui en fait l’option préférée dans les environnements résidentiels et commerciaux. Les piscines hors sol maintiennent une demande stable dans les ménages sensibles aux coûts en raison de coûts d’installation plus bas et d’une préparation minimale du site. La densité urbaine croissante et les conceptions conviviales pour le bricolage soutiennent davantage l’adoption de solutions de piscines hors sol.

- Par exemple, les systèmes de chloration au sel AquaRite de Hayward sont installés sur plus d’un million de piscines dans le monde et sont conçus pour des bassins enterrés jusqu’à 150 000 litres d’eau.

Par utilisateur final

Le segment résidentiel a dominé le marché de la construction de piscines avec 72 % de part en 2024, stimulé par l’augmentation des revenus disponibles, les améliorations de style de vie et la forte demande pour les équipements de loisirs à domicile. Les activités de rénovation domiciliaire et l’expansion des projets de logements haut de gamme continuent d’alimenter les installations de piscines résidentielles. Le segment commercial, comprenant les hôtels, les complexes touristiques, les clubs sportifs et les centres de bien-être, se développe régulièrement grâce à la croissance du tourisme, de la culture du fitness et à la modernisation des installations hôtelières. La construction croissante de piscines aux normes olympiques et d’entraînement contribue également à la croissance du segment.

Principaux moteurs de croissance

Augmentation de la construction résidentielle et améliorations du mode de vie

Le marché de la construction de piscines bénéficie considérablement de l’expansion de la construction résidentielle et de la modernisation du mode de vie dans les zones urbaines et semi-urbaines. L’augmentation des revenus disponibles et une tendance vers des équipements domestiques haut de gamme ont accru la demande pour des piscines privées, notamment parmi les ménages à revenu moyen à élevé. Les propriétaires considèrent de plus en plus les piscines comme des atouts ajoutant de la valeur qui améliorent l’attrait de la propriété et soutiennent un mode de vie axé sur le bien-être. De plus, la tendance à créer des espaces de loisirs extérieurs, y compris des jardins paysagers, des patios et des zones de divertissement, stimule une adoption plus élevée des piscines enterrées et conçues sur mesure. La montée des communautés de logements de luxe, des lotissements fermés et des projets de villas accélère encore les installations de piscines, les développeurs positionnant les piscines comme des équipements essentiels. Le marché de la rénovation contribue également fortement, les propriétaires modernisant les anciennes piscines avec des matériaux modernes, des pompes économes en énergie et une automatisation intelligente. Cette demande résidentielle généralisée continue de renforcer la croissance du marché à l’échelle mondiale.

· Par exemple, la plateforme d’automatisation intelligente OmniLogic de Hayward prend en charge le contrôle à distance des systèmes de circulation, de chauffage et d’éclairage, chaque relais haute tension gérant des charges individuelles jusqu’à 30 A pour simplifier le fonctionnement de la piscine dans les maisons modernes

Expansion de l’infrastructure hôtelière, de loisirs et de bien-être

La croissance des secteurs de l’hôtellerie et des loisirs joue un rôle crucial dans l’avancement du marché de la construction de piscines. Les hôtels, les complexes de luxe, les parcs aquatiques, les centres de fitness et les clubs de loisirs intègrent de plus en plus des conceptions de piscines avancées pour améliorer l’expérience des clients et différencier leurs installations. L’essor mondial des voyages et du tourisme, y compris le tourisme de bien-être, a accéléré les investissements dans les piscines à débordement, les piscines sur les toits, les piscines à température contrôlée et les piscines récréatives thématiques. Les complexes sportifs et les académies construisent également des piscines aux normes olympiques pour promouvoir la natation de compétition et les programmes de fitness. De plus, les centres de bien-être et les stations thermales intègrent des piscines d’hydrothérapie, des bassins de plongée et des piscines de relaxation dans leurs offres de services, stimulant la demande commerciale. Les investissements du secteur public dans les installations de natation communautaires, en particulier dans les économies émergentes, élargissent encore l’expansion du marché. Alors que les établissements commerciaux s’efforcent d’améliorer le confort, l’esthétique et la fonctionnalité, la demande pour des matériaux innovants, des systèmes de filtration avancés et des solutions de maintenance intelligentes continue d’augmenter.

- Par exemple, Myrtha Pools a fourni plus de 1 500 piscines de compétition à l’échelle mondiale en utilisant des modules en acier inoxydable conçus pour maintenir une précision structurelle avec des épaisseurs de tôle allant jusqu’à 0,8 mm, les rendant adaptées aux installations de niveau olympique.

Avancées Technologiques et Intégration de Piscines Intelligentes

Les avancées technologiques rapides stimulent considérablement le marché de la construction de piscines en améliorant la sécurité, la durabilité et l’efficacité opérationnelle. Les systèmes de piscines intelligentes équipés de capteurs IoT, de filtration automatisée, de surveillance à distance et de contrôles basés sur des applications sont de plus en plus populaires parmi les utilisateurs résidentiels et commerciaux. Ces fonctionnalités permettent une surveillance en temps réel de la qualité de l’eau, des cycles de nettoyage automatisés et une utilisation optimisée de l’énergie, réduisant ainsi les coûts opérationnels à long terme. Les avancées dans les matériaux de construction tels que les cadres en acier résistant à la corrosion, le béton haute performance et les coques en fibre de verre préfabriquées rendent l’installation de piscines plus rapide et plus fiable. De plus, des solutions respectueuses de l’environnement comme les chauffe-piscines solaires, les pompes à vitesse variable et l’éclairage LED écoénergétique soutiennent les acheteurs axés sur la durabilité. Les robots nettoyeurs de piscine et les distributeurs automatiques de produits chimiques transforment également l’entretien des piscines en améliorant la commodité et la sécurité. Collectivement, ces innovations technologiques redéfinissent les attentes des clients et favorisent l’adoption de systèmes de piscines modernes, nécessitant peu d’entretien et économes en énergie.

Tendances Clés & Opportunités

Préférence Croissante pour des Solutions de Piscines Durables et Écologiques

La durabilité est devenue une tendance majeure sur le marché de la construction de piscines, ouvrant de multiples opportunités pour des conceptions et technologies écologiques. Les consommateurs préfèrent de plus en plus des solutions qui réduisent la consommation d’énergie, minimisent le gaspillage d’eau et diminuent l’impact environnemental. Les systèmes de chauffage solaire, les pompes écoénergétiques, les filtres à média régénératif et les systèmes de chloration au sel gagnent du terrain à l’échelle mondiale. Des innovations telles que les matériaux de terrasse perméables, l’intégration de la récupération des eaux de pluie et l’optimisation de la recirculation soutiennent également des opérations de piscine respectueuses de l’environnement. Les fabricants développent des matériaux de construction à faible émission de COV, des liners recyclables et des composites en fibre de verre durables pour répondre aux préoccupations de durabilité. Avec les gouvernements mettant en œuvre des réglementations plus strictes sur l’utilisation de l’eau et la consommation d’énergie, les constructeurs adoptent des pratiques de construction écologiques et des systèmes à haute efficacité. Ce passage vers des écosystèmes de piscines écologiques crée des opportunités substantielles pour les fournisseurs de technologies, les entreprises de filtration et les fabricants de matériaux de construction durables.

- Par exemple, les pompes à vitesse variable de Pentair, telles que la série IntelliFlo, fonctionnent sur une plage de vitesses de 450 à 3 450 tr/min, permettant une réduction significative de l’énergie par rapport aux modèles à vitesse fixe dans les piscines résidentielles et commerciales.

Demande croissante pour des designs personnalisés et des caractéristiques de piscine de luxe

La tendance à la personnalisation et aux caractéristiques de piscine de luxe continue de transformer le marché, en particulier dans les segments résidentiels haut de gamme et hôteliers. Les consommateurs exigent de plus en plus des designs sur mesure tels que des bords à débordement, des murs en verre, des spas intégrés, un éclairage sous-marin, des cascades et des éléments de paysage avancés. L’essor des espaces de vie extérieurs axés sur l’esthétique encourage l’adoption de finitions haut de gamme, de carreaux de mosaïque, de béton texturé et d’éclairage décoratif. Les intégrations de design intelligentes telles que les sièges accessibles à la nage, les étagères solaires, les caractéristiques feu-et-eau, et les couvertures automatiques renforcent encore la proposition de valeur. Les architectes et les designers collaborent de plus en plus avec des spécialistes de la piscine pour créer des espaces expérientiels qui allient détente et attrait visuel. Les marques hôtelières de luxe repoussent également les limites créatives avec des piscines sur les toits, des piscines suspendues et des installations aquatiques thématiques. Ces préférences de design en évolution présentent de fortes opportunités pour les entrepreneurs spécialisés, les fournisseurs de matériaux haut de gamme et les intégrateurs technologiques.

· Par exemple, AGC Glass Europe fournit des panneaux de verre structurel laminé adaptés pour supporter les charges requises par les spécifications d’ingénierie pour des applications exigeantes, permettant la construction sécurisée de murs de piscine transparents dans les villas de luxe et sur les toits d’hôtels.

Principaux défis

Investissement initial élevé et augmentation des coûts de maintenance

L’un des défis les plus importants du marché de la construction de piscines est le coût initial élevé de l’installation, qui comprend l’excavation, les matériaux, les systèmes de filtration et les caractéristiques de design. Les piscines enterrées, en particulier les constructions sur mesure et de grande envergure, nécessitent un investissement financier substantiel, limitant leur adoption parmi les consommateurs sensibles aux coûts. De plus, les dépenses de maintenance continues—telles que le traitement de l’eau, le nettoyage, l’équilibrage chimique, les réparations et la consommation d’énergie—ajoutent au fardeau des coûts à long terme. Les fluctuations économiques, les charges de main-d’œuvre élevées et la hausse des prix des matières premières comme le béton, la fibre de verre et l’acier augmentent encore les coûts des projets. Dans certains marchés, l’augmentation des factures de services publics et les préoccupations liées à la rareté de l’eau découragent les consommateurs d’installer ou de maintenir des piscines. Collectivement, ces contraintes financières ralentissent l’adoption résidentielle et retardent les décisions de mise à niveau ou de rénovation.

Contraintes réglementaires et problèmes de rareté de l’eau

Les cadres réglementaires stricts liés à l’utilisation de l’eau, aux normes de sécurité, à la gestion des produits chimiques et aux permis de construction présentent des défis notables pour l’expansion du marché. Les régions confrontées à des conditions de sécheresse ou à des pénuries d’eau imposent des restrictions sur la construction, le remplissage et l’entretien des piscines, impactant significativement la demande. Le respect des codes de construction locaux, des exigences de clôture et des normes de filtration augmente la complexité et le coût des projets pour les entrepreneurs et les consommateurs. De plus, les réglementations environnementales régissant le rejet des eaux usées, la gestion des produits chimiques et l’efficacité énergétique nécessitent des investissements dans des systèmes avancés pour respecter les directives obligatoires. Les installations commerciales font face à des exigences encore plus strictes pour garantir la santé et la sécurité publiques, ajoutant des frais d’exploitation. Ces limitations réglementaires, combinées à des préoccupations environnementales croissantes, créent des obstacles pour les nouvelles installations et nécessitent une adaptation continue de la part des constructeurs et des fournisseurs d’équipements.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché de la construction de piscines avec une part de 38 % en 2024, soutenue par une forte demande résidentielle et une culture bien établie des équipements de loisirs à domicile. Les États-Unis mènent la région en raison des dépenses élevées pour les logements de luxe, les rénovations de jardins et les installations de piscines intelligentes. L’adoption croissante de piscines en fibre de verre et en béton dans les zones suburbaines renforce encore la croissance du marché. La demande commerciale des hôtels, clubs de fitness et établissements éducatifs contribue également de manière significative. Les avancées technologiques continues dans l’automatisation, les solutions axées sur la durabilité et les systèmes de chauffage écoénergétiques continuent d’accélérer les nouvelles installations et rénovations à travers la région.

Europe

L’Europe représente 27 % de part du marché de la construction de piscines en 2024, stimulée par des investissements croissants dans les espaces de bien-être résidentiels et les infrastructures hôtelières modernisées. Les pays d’Europe du Sud tels que l’Espagne, l’Italie et la France dominent les installations en raison des climats plus chauds et de l’activité touristique élevée. La demande pour des systèmes de piscines écologiques, y compris des pompes écoénergétiques, des chauffages solaires et la chloration au sel, augmente rapidement. La rénovation des structures de piscines vieillissantes dans les hôtels, les complexes et les installations sportives alimente également l’expansion du marché. Des réglementations environnementales strictes encouragent l’adoption de technologies avancées de filtration et d’économie d’eau, renforçant le segment de la construction de piscines premium et durable en Europe.

Asie-Pacifique

L’Asie-Pacifique est la région à la croissance la plus rapide, détenant 24 % de part en 2024, grâce à une urbanisation rapide, à l’augmentation des revenus disponibles et au développement immobilier en expansion. Des pays comme la Chine, l’Australie, l’Inde et les marchés d’Asie du Sud-Est connaissent une augmentation des projets de logements de luxe qui intègrent des piscines enterrées comme équipements standard. Le secteur florissant du tourisme et de l’hôtellerie alimente également la demande pour des piscines de style complexe, des piscines sur les toits et des attractions aquatiques thématiques. L’intérêt croissant pour la santé, le fitness et les centres de loisirs communautaires stimule encore les installations. Le développement des infrastructures soutenu par le gouvernement et les investissements étrangers continuent d’accélérer la construction de piscines commerciales dans les économies émergentes.

Amérique Latine

L’Amérique Latine capte 7 % de part du marché de la construction de piscines en 2024, soutenue par une adoption résidentielle croissante au Brésil, au Mexique, en Argentine et au Chili. L’augmentation des revenus de la classe moyenne et les conditions climatiques chaudes contribuent à la demande croissante pour les piscines hors-sol et enterrées. Les secteurs de l’hôtellerie et du tourisme, notamment dans les régions côtières et les zones de vacances à fort trafic, stimulent l’installation de piscines haut de gamme dans les hôtels et les complexes. Cependant, la volatilité économique et les dépenses de construction variables limitent une expansion rapide. Néanmoins, l’adoption de matériaux modernes, de coques en fibre de verre et de systèmes de filtration économiques aide la région à renforcer progressivement sa position sur le marché.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient 4 % de part du marché de la construction de piscines en 2024, avec une croissance concentrée aux Émirats Arabes Unis, en Arabie Saoudite, en Afrique du Sud et en Égypte. Les températures élevées et le développement croissant de l’immobilier de luxe stimulent les installations de piscines résidentielles et commerciales. Les méga-projets touristiques, les complexes hôteliers haut de gamme et les communautés fermées intègrent de plus en plus des conceptions de piscines modernes, y compris des piscines à débordement et des systèmes à température contrôlée. La rareté de l’eau et les restrictions réglementaires posent des défis, mais les avancées en technologie de recirculation et les systèmes de nettoyage écoénergétiques aident à atténuer les limitations. L’urbanisation croissante en Afrique soutient également une adoption progressive dans les secteurs résidentiel et hôtelier.

Segmentation du marché

Par Matériau

- Béton

- Fibre de verre

- Cadre en acier

- Liner en vinyle

Par Type de Construction

Par Utilisateur Final

Par Géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique Latine

- Moyen-Orient

- Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la construction de piscines est caractérisé par un mélange de fabricants mondiaux, de spécialistes régionaux et d’entreprises dédiées à l’installation de piscines, qui rivalisent sur l’innovation de conception, la qualité des matériaux et les capacités de service clé en main. Les acteurs de premier plan tels que Aloha Pools Ltd, Aquamarine Pools, Concord Pools and Spas, Leisure Pools, Millennium Pools Pvt. Ltd, Myrtha Pools, Natare Corporation, Platinum Pools, et Presidential Pools, Spas & Patio se concentrent sur l’expansion de leurs portefeuilles avec des solutions avancées de piscines enterrées, en fibre de verre et en béton. Les entreprises intègrent de plus en plus l’automatisation intelligente, les systèmes écoénergétiques et les matériaux durables pour différencier leurs offres et répondre à la demande croissante des consommateurs pour des piscines modernes et nécessitant peu d’entretien. Les partenariats stratégiques avec les promoteurs immobiliers, les chaînes hôtelières et les centres de fitness aident à renforcer la présence commerciale, tandis qu’un service après-vente solide, une expertise en rénovation et des options de conception personnalisables restent des leviers concurrentiels clés. L’investissement continu dans la technologie, le nettoyage robotisé et les systèmes de filtration haute performance améliore encore la compétitivité du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Easton Select Group a acquis Jackson Pool Service, Inc. (Lexington, Massachusetts), renforçant ainsi ses capacités de construction, de rénovation et de maintenance de piscines dans la région du Grand Boston.

- En juillet 2025, Lightview Capital a annoncé un investissement stratégique majoritaire dans trois entreprises affiliées de services et de construction de piscines commerciales, Vermana, Pulexa et nV Pools (toutes basées en Floride).

- En avril 2025, Azureon (via sa société mère O2 Investment Partners) a investi et noué un partenariat avec Northern Pool & Spa d’Eliot, Maine, pour renforcer sa présence dans le nord-est des États-Unis.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Matériau, le Type de Construction, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une demande stable à mesure que la construction résidentielle et l’activité de rénovation domiciliaire continueront d’augmenter à l’échelle mondiale.

- L’adoption des technologies de piscine intelligentes s’accélérera, améliorant l’automatisation, l’efficacité énergétique et la surveillance à distance.

- Les solutions de piscine écologiques, y compris le chauffage solaire et les systèmes à faible teneur en produits chimiques, seront de plus en plus privilégiées par les consommateurs axés sur la durabilité.

- Les installations commerciales dans les hôtels, les complexes touristiques et les complexes sportifs se développeront avec l’essor du tourisme et des infrastructures de bien-être.

- Les piscines en fibre de verre préfabriquées et modulaires gagneront en popularité grâce à une installation plus rapide et à des besoins d’entretien réduits.

- Les piscines de luxe sur mesure avec des esthétiques avancées et des fonctionnalités intégrées verront une adoption croissante.

- La rénovation et la remise à neuf des piscines vieillissantes augmenteront à mesure que les propriétaires moderniseront avec des matériaux modernes et des systèmes efficaces.

- Les technologies d’économie d’eau et les systèmes de recirculation deviendront essentiels dans les régions confrontées à des pressions réglementaires et environnementales.

- Les marchés émergents en Asie-Pacifique et en Amérique latine contribueront de manière significative aux nouvelles installations.

- Les partenariats stratégiques entre les constructeurs, les promoteurs immobiliers et les fournisseurs de technologies redéfiniront la compétitivité du marché.