Aperçu du Marché

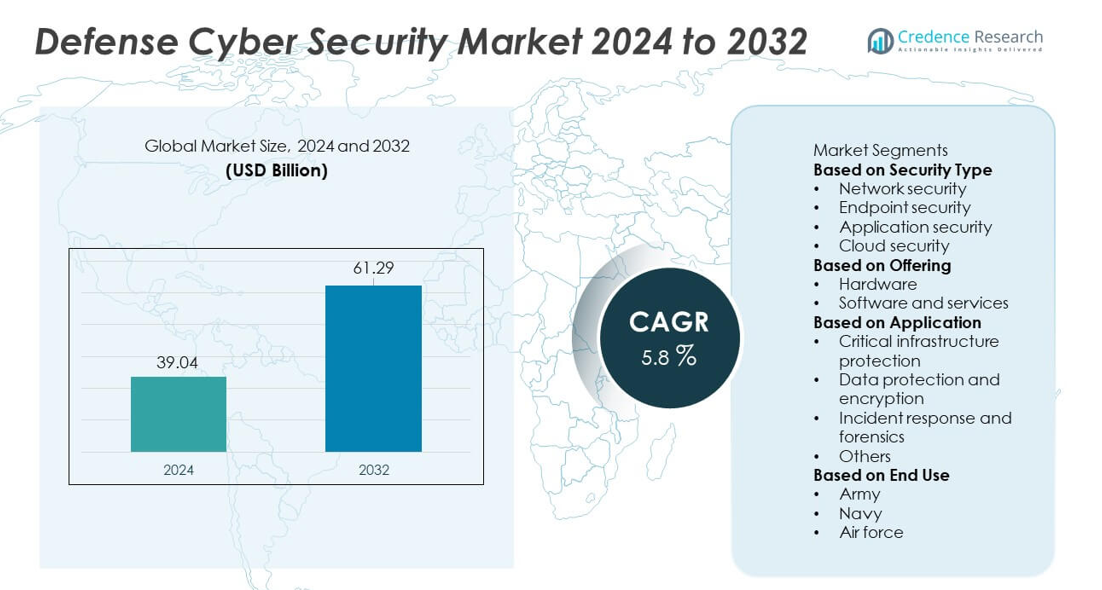

Le marché de la cybersécurité de la défense a atteint 39,04 milliards USD en 2024 et devrait croître jusqu’à 61,29 milliards USD d’ici 2032, soutenu par un TCAC de 5,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Cybersécurité de la Défense 2024 |

39,04 milliards USD |

| Cybersécurité de la Défense, TCAC |

5,8% |

| Taille du Marché de la Cybersécurité de la Défense 2032 |

61,29 milliards USD |

Le marché de la cybersécurité de la défense est façonné par des entreprises leaders telles que CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus, et General Dynamics. Ces acteurs renforcent les opérations de défense mondiales en fournissant des plateformes avancées de renseignement sur les menaces, des systèmes de communication sécurisés, et une protection cybernétique pilotée par l’IA adaptée aux réseaux militaires. L’Amérique du Nord domine le marché avec une part de 41 %, soutenue par de fortes dépenses en défense et une adoption rapide des capacités cybernétiques de nouvelle génération. L’Europe suit avec une part de 28 %, motivée par les initiatives cyber de l’OTAN et les programmes de modernisation, tandis que l’Asie-Pacifique continue d’étendre sa présence grâce à l’augmentation des investissements dans la sécurité numérique militaire.

Perspectives du Marché

- Le marché de la cybersécurité de la défense a atteint 39,04 milliards USD en 2024 et s’étendra à un TCAC de 5,8 % jusqu’en 2032, soutenu par l’augmentation des besoins en défense numérique.

- La forte croissance est alimentée par l’augmentation des menaces cybernétiques ciblant les réseaux militaires, conduisant à un investissement accru dans la surveillance basée sur l’IA, la communication sécurisée, et les outils avancés de détection des menaces.

- Les tendances clés incluent une adoption plus large de l’architecture zéro confiance, une expansion rapide des systèmes de défense basés sur le cloud, et une demande croissante pour la sécurité des réseaux, qui domine le segment avec une part de 46 %.

- L’intensité concurrentielle augmente à mesure que les principaux acteurs améliorent les plateformes cyber intégrées, élargissent les partenariats avec les agences de défense, et investissent dans les capacités automatisées de renseignement sur les menaces et de criminalistique.

- La demande régionale est dominée par l’Amérique du Nord avec une part de 41 %, suivie par l’Europe à 28 %, l’Asie-Pacifique à 22 %, le Moyen-Orient & Afrique à 9 %, et l’Amérique latine à 8 %, soutenue par divers programmes de modernisation et l’augmentation de la numérisation de la défense.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Sécurité

Le segment des types de sécurité progresse alors que les agences de défense mondiales renforcent la protection numérique des systèmes critiques pour les missions. La sécurité réseau est en tête avec une part de 46 %, stimulée par la montée des intrusions cybernétiques ciblant les centres de commandement, les réseaux de communication et les plateformes d’armes. Les organisations de défense privilégient les pare-feux, les systèmes de détection d’intrusion et les passerelles sécurisées pour protéger les flux de données en temps réel dans les opérations terrestres, aériennes, navales et spatiales. L’adoption de la sécurité des points de terminaison augmente à mesure que les armées déploient des capteurs connectés, des dispositifs tactiques et des unités mobiles nécessitant une surveillance continue. La sécurité des applications et du cloud se développe avec le passage aux systèmes de commandement numériques et aux plateformes cloud classifiées, renforçant la résilience des réseaux de défense.

- Par exemple, CrowdStrike a étendu sa plateforme Falcon pour traiter un volume massif d’événements de points de terminaison quotidiennement, offrant une détection à grande vitesse sur de nombreux réseaux critiques, y compris ceux du secteur public.

Par Offre

Le segment de l’offre évolue à mesure que les armées modernisent leurs capacités de cybersécurité pour contrer les menaces avancées de guerre numérique. Les logiciels et services dominent avec une part de 64 %, soutenus par une forte demande pour l’intelligence des menaces, les outils d’évaluation des vulnérabilités, la surveillance pilotée par l’IA et les services de sécurité gérés. Les agences de défense s’appuient de plus en plus sur des programmes de préparation cybernétique continue, des analyses en temps réel et des systèmes de réponse automatisés pour atténuer les attaques rapides. L’adoption de matériel reste stable, stimulée par des serveurs sécurisés, des dispositifs de cryptage et des modules de communication durcis utilisés dans les opérations sur le terrain. L’investissement croissant dans la transformation numérique et les systèmes militaires compatibles avec le cloud accélère encore le besoin de solutions logicielles de cybersécurité évolutives.

- Par exemple, CACI International a étendu sa plateforme d’analyse des menaces pilotée par l’IA, capable de traiter plus de 40 milliards d’événements de cybersécurité chaque jour pour les clients de la défense.

Par Application

Le segment des applications s’élargit à mesure que les nations priorisent la protection robuste des systèmes de défense sensibles et des actifs critiques. La protection des infrastructures critiques détient une part de 49 %, stimulée par les risques cybernétiques croissants ciblant les centres de commandement, les réseaux de renseignement, les systèmes satellitaires et les bases industrielles de défense. Les gouvernements déploient des systèmes de surveillance avancés, des technologies de cryptage et une détection des menaces soutenue par l’IA pour protéger les infrastructures de grande valeur. La protection et le cryptage des données gagnent en importance à mesure que l’échange sécurisé d’informations devient vital pour les opérations conjointes et la coopération transfrontalière. La réponse aux incidents et la criminalistique augmentent avec le besoin d’une analyse rapide des violations et de la récupération. Ces applications renforcent la sécurité nationale et soutiennent des opérations militaires résilientes.

Facteur Clé de Croissance

Raffinement Croissant des Menaces Cybernétiques

La demande de cybersécurité de défense augmente alors que les réseaux militaires font face à des cyberattaques plus avancées et persistantes. Les acteurs parrainés par l’État ciblent les systèmes de commandement, les satellites, les plateformes de surveillance et les canaux de communication sécurisés. Les agences de défense déploient une surveillance pilotée par l’IA, des communications cryptées et une inspection approfondie des réseaux pour contrer les intrusions furtives. La croissance rapide des outils de guerre numérique pousse les gouvernements à renforcer les investissements en cybersécurité dans les domaines terrestre, aérien, naval et spatial. À mesure que les cyberattaques évoluent en échelle et en complexité, les organisations de défense priorisent les mises à niveau continues de la sécurité, l’intelligence des menaces en temps réel et les contre-mesures avancées pour protéger les opérations critiques pour les missions et les intérêts de sécurité nationale.

- Par exemple, Lockheed Martin a élargi ses centres de fusion cybernétique qui utilisent des analyses avancées et des algorithmes d’apprentissage automatique pour analyser le trafic réseau et les données système, permettant la fusion rapide de quantités massives d’informations pour les programmes de défense.

Expansion des Programmes de Numérisation de la Défense

Les armées mondiales poursuivent leurs initiatives de transformation numérique, augmentant leur dépendance aux plateformes connectées, aux systèmes de commandement basés sur le cloud et aux technologies de champ de bataille automatisées. Ce changement crée une exposition accrue aux vulnérabilités cybernétiques, incitant à un investissement accru dans la cybersécurité. Les agences de défense renforcent la protection des réseaux de drones, des capteurs intelligents, des systèmes logistiques et des outils de communication de champ de bataille. Les programmes de modernisation aux États-Unis, en Europe et dans la région Asie-Pacifique intègrent des architectures sécurisées dans les systèmes de mission. Les outils de cyberdéfense deviennent essentiels pour maintenir la préparation opérationnelle alors que les forces adoptent des centres de commandement numériques, des plateformes de simulation et des systèmes de décision activés par l’IA qui nécessitent un flux de données ininterrompu et sécurisé.

- Par exemple, Boeing a amélioré ses systèmes de mission sécurisés pour prendre en charge de nombreux liens de communication aérienne cryptés utilisés dans les opérations conjointes.

Croissance de la Collaboration Défense Transfrontalière

La coopération internationale croissante en matière de défense stimule la demande pour l’échange sécurisé de données et les cadres de cyberdéfense conjoints. Les membres de l’OTAN et les nations alliées partagent des renseignements, coordonnent des missions et mènent des exercices militaires combinés, nécessitant des systèmes de cybersécurité solides et interopérables. Les réseaux de communication sécurisés, les canaux d’information cryptés et les plateformes de partage de données multi-domaines gagnent en adoption. Les opérations de commandement conjoint dépendent de la connectivité cyber-sécurisée pour soutenir la connaissance de la situation en temps réel et la coordination des missions. À mesure que les alliances étendent leur infrastructure numérique, la cybersécurité de la défense devient centrale pour maintenir la confiance, l’intégrité de l’information et la collaboration transparente entre les partenaires militaires mondiaux.

Tendance Clé & Opportunité

Détection des Menaces et Automatisation Pilotées par l’IA

L’adoption de l’IA crée des opportunités majeures en permettant une détection plus rapide des intrusions cybernétiques avancées et en automatisant les actions de réponse. Les agences de défense intègrent des outils d’apprentissage automatique pour identifier les comportements inhabituels, analyser des flux de données massifs et prédire les schémas d’attaque. Les systèmes automatisés renforcent le confinement rapide lors des violations et réduisent la charge de travail humaine dans les centres de sécurité. Les analyses améliorées par l’IA soutiennent la connaissance du champ de bataille en temps réel et la communication sécurisée à travers les forces distribuées. À mesure que les armées étendent leurs actifs numériques, l’IA devient vitale pour renforcer les stratégies de défense proactive, améliorer la résilience des réseaux et améliorer la prise de décision dans des environnements opérationnels à haut risque.

- Par exemple, Palantir a amélioré sa plateforme de décision pilotée par l’IA pour traiter une vaste quantité de données de champ de bataille pour les essais de défense, permettant une prise de décision plus rapide et meilleure.

Adoption Croissante de l’Architecture Zero-Trust

La sécurité zero-trust gagne en popularité alors que les organisations de défense passent de la protection périmétrique à des modèles de vérification continue. Cette approche renforce les contrôles d’accès, limite les mouvements latéraux et atténue les menaces internes au sein des réseaux de défense sensibles. Les gouvernements intègrent l’authentification basée sur l’identité, la micro-segmentation et la surveillance en temps réel pour sécuriser les systèmes militaires basés sur le cloud et hybrides. Le zero-trust améliore la sécurité à travers les centres de commandement, les unités tactiques et les opérations à distance. À mesure que la modernisation numérique s’accélère, l’adoption des cadres zero-trust devient une priorité stratégique pour renforcer la résilience et assurer l’exécution sécurisée des missions dans tous les domaines de la défense.

- Par exemple, Zscaler a soutenu les programmes de défense avec un échange de confiance zéro qui gère plus de 300 milliards de transactions sécurisées par jour.

Défi Principal

Pénurie de Professionnels Compétents en Cyberdéfense

Les agences de défense font face à une pénurie critique d’experts en cybersécurité capables de gérer les menaces avancées de guerre numérique. La forte demande pour les analystes, les hackers éthiques et les spécialistes de la réponse aux incidents maintient une concurrence intense pour les talents. De nombreux pays peinent à recruter et à retenir du personnel qualifié en raison des exigences complexes de la défense et de l’évolution rapide de la technologie. Les lacunes dans la main-d’œuvre affaiblissent la capacité à répondre rapidement aux menaces évolutives et ralentissent les efforts de modernisation. Les programmes de formation et les partenariats visent à combler cet écart, mais la pénurie reste un obstacle majeur pour construire des capacités de cyberdéfense résilientes.

Complexité d’Intégration à Travers les Systèmes Militaires Hérités

L’intégration d’outils avancés de cybersécurité dans une infrastructure de défense obsolète reste un défi pour de nombreux pays. Les systèmes de commandement hérités, les plateformes analogiques et les réseaux de communication plus anciens limitent l’adoption fluide des architectures de sécurité modernes. La mise à niveau de ces systèmes nécessite un investissement élevé, des délais longs et une continuité opérationnelle stricte. Les technologies de défense fragmentées créent des vulnérabilités et compliquent le partage sécurisé des données entre les branches. Alors que les armées passent à un commandement et un contrôle numériques, résoudre les problèmes de compatibilité devient essentiel pour garantir une protection complète et maintenir la fiabilité des missions dans des environnements de cybermenaces modernes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 41 % du marché de la cybersécurité de la défense, stimulée par de forts investissements du Département de la Défense des États-Unis et des programmes avancés de numérisation militaire. La région est en tête dans la détection des menaces activée par l’IA, les plateformes de communication sécurisées et les capacités de guerre cybernétique. Les grands contractants de la défense collaborent avec des entreprises de cybersécurité pour renforcer la protection des réseaux satellites, des plateformes d’armes et des systèmes cloud classifiés. L’augmentation des attaques d’États-nations et la modernisation des opérations de commandement accélèrent encore l’adoption. Le Canada renforce sa préparation en cybersécurité grâce à des améliorations de l’infrastructure de défense, renforçant la croissance régionale globale et positionnant l’Amérique du Nord comme le leader mondial de la résilience cybernétique de la défense.

Europe

L’Europe représente 28 % du marché, soutenue par des initiatives de cyberdéfense alignées sur l’OTAN et un investissement accru dans une infrastructure numérique sécurisée. Des pays comme le Royaume-Uni, l’Allemagne et la France mènent l’adoption grâce à des systèmes avancés de réponse aux incidents, des réseaux de communication cryptés et des programmes de formation en cybersécurité. La région renforce le partage d’informations transfrontalières et la coordination opérationnelle pour contrer les attaques sophistiquées. La modernisation des plateformes militaires et l’expansion des systèmes cloud sécurisés augmentent la demande. Les nations d’Europe de l’Est augmentent leurs investissements en raison des tensions géopolitiques croissantes, contribuant à une croissance soutenue dans l’ensemble du paysage européen de la cybersécurité de la défense.

Asie-Pacifique

L’Asie-Pacifique détient une part de 22 % du marché de la cybersécurité de la défense, stimulée par l’augmentation des budgets de défense et la croissance des menaces cybernétiques visant les actifs de sécurité nationale. La Chine, l’Inde, la Corée du Sud et le Japon investissent dans des centres de commandement cybernétiques avancés, des outils de détection de menaces basés sur l’IA et des systèmes de communication sécurisés sur le champ de bataille. Les armées régionales renforcent la protection des réseaux satellitaires, des plateformes de surveillance et des infrastructures de sécurité frontalière. L’accent croissant sur le développement des capacités indigènes et la collaboration avec des fournisseurs mondiaux de cybersécurité soutient l’expansion du marché. Les tensions géopolitiques croissantes et la numérisation rapide des secteurs de la défense stimulent une forte adoption future dans les pays de la région Asie-Pacifique.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 9 %, soutenue par l’augmentation des investissements dans la transformation numérique militaire et la protection des infrastructures de défense critiques. Les pays du Golfe déploient des outils de surveillance avancés et des plateformes de commandement cybernétique pour contrer les attaques ciblées sur les réseaux de défense et les actifs stratégiques. Israël mène l’innovation régionale grâce au développement de technologies de défense cybernétique haut de gamme et de systèmes de renseignement. Les pays africains augmentent leur adoption à mesure qu’ils modernisent les réseaux de communication de défense et sécurisent les plateformes de surveillance frontalière. L’adoption croissante du cloud et les risques de sécurité accrus continuent d’accélérer les mises à niveau de la cybersécurité dans les agences de défense de la région.

Amérique latine

L’Amérique latine représente une part de 8 % du marché de la cybersécurité de la défense, stimulée par une prise de conscience croissante des menaces cybernétiques visant les systèmes de communication militaire et les infrastructures de défense nationale. Le Brésil, le Mexique et la Colombie mènent l’adoption en renforçant les unités de commandement cybernétique et en modernisant les réseaux de surveillance numérique. Les gouvernements investissent dans des canaux de communication cryptés, des cadres de réponse aux incidents et des capacités d’analyse médico-légale pour contrer les attaques en évolution. La modernisation des systèmes de défense navale, aérienne et terrestre augmente encore les exigences en matière de cybersécurité. Malgré les contraintes budgétaires dans certains pays, la transformation numérique croissante et les défis de sécurité régionaux soutiennent une adoption régulière des solutions de cybersécurité de défense.

Segmentations du marché :

Par type de sécurité

- Sécurité réseau

- Sécurité des terminaux

- Sécurité des applications

- Sécurité du cloud

Par offre

- Matériel

- Logiciels et services

Par application

- Protection des infrastructures critiques

- Protection et cryptage des données

- Réponse aux incidents et analyses médico-légales

- Autres

Par utilisation finale

- Armée

- Marine

- Force aérienne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la cybersécurité de la défense présente une forte participation de grands acteurs tels que CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus, et General Dynamics. Ces entreprises rivalisent en faisant progresser les plateformes de détection de menaces, en améliorant les systèmes de communication sécurisés et en déployant des solutions de cybersécurité activées par l’IA adaptées aux opérations de défense. Les principaux fournisseurs investissent dans l’analyse en temps réel, la cybercriminalistique et les architectures de confiance zéro pour protéger les systèmes critiques pour les missions dans les domaines terrestre, aérien, naval et spatial. Les partenariats avec les ministères de la défense, les agences de renseignement et les contractants militaires renforcent la présence sur le marché et élargissent les capacités des solutions. De nombreux acteurs se concentrent sur l’intégration de la cybersécurité avec les centres de commandement de nouvelle génération, les environnements cloud classifiés et les systèmes de champ de bataille numérique. Les mises à niveau continues, les acquisitions et l’innovation dans les technologies avancées de renseignement sur les menaces intensifient davantage la concurrence alors que les nations priorisent une infrastructure cybernétique de défense résiliente et performante.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- CrowdStrike

- Boeing

- Hanwha Systems

- CACI International

- Cisco

- IBM

- BAE Systems

- Carlyle Group

- Airbus

- General Dynamics

Développements Récents

- En 2025, Cisco a publié son troisième indice annuel de préparation à la cybersécurité, décrivant comment les organisations mondiales — y compris une large gamme d’entreprises du secteur privé dans divers secteurs — se préparent à faire face aux menaces cybernétiques évolutives dans un paysage de plus en plus façonné par l’IA, le cloud hybride et la demande de confiance zéro.

- En 2025, les experts en cybersécurité et les leaders de l’industrie, y compris IBM, soulignent que la cybersécurité liée à la défense repose fortement sur la sécurisation des données, des modèles d’intelligence artificielle (IA) et des cadres d’identité

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Sécurité, l’Offre, l’Application, l’Utilisation Finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leurs activités, offres de produits, investissements, sources de revenus et applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les réseaux militaires adopteront des systèmes de défense renforcés par l’IA pour contrer les menaces cybernétiques avancées.

- Les modèles de sécurité à confiance zéro deviendront la norme dans les infrastructures de défense critiques.

- Les plateformes de commande et de contrôle basées sur le cloud s’étendront aux agences de défense mondiales.

- Le partage en temps réel des renseignements sur les menaces renforcera la collaboration entre les nations alliées.

- Les outils de défense cybernétique autonomes soutiendront une détection plus rapide et une réponse automatisée.

- Les réseaux de communication sécurisés évolueront pour protéger les plateformes d’armes de nouvelle génération.

- La protection cybernétique des satellites et des actifs spatiaux deviendra une priorité plus élevée.

- Les forces de défense investiront davantage dans la formation des spécialistes en cybersécurité et le renforcement des capacités de la main-d’œuvre.

- L’intégration de la cybersécurité avec les systèmes sans pilote et les plateformes de champ de bataille numérique augmentera.

- Les gouvernements augmenteront l’acquisition de solutions avancées de cryptage, de criminalistique et de résilience.