Aperçu du marché :

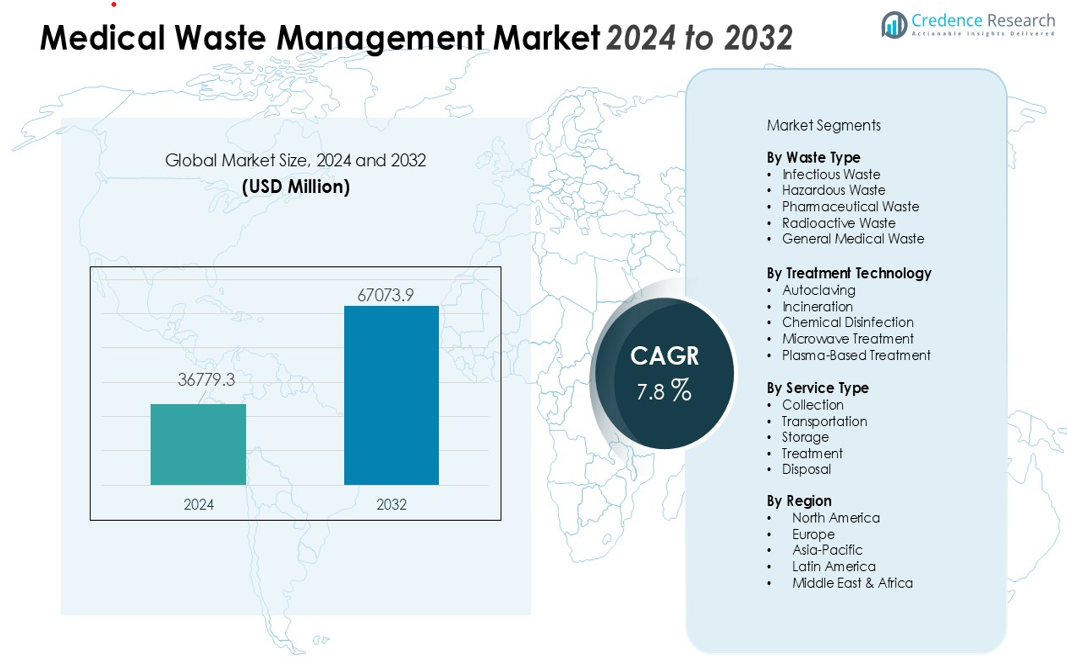

La taille du marché de la gestion des déchets médicaux était évaluée à 36 779,3 millions USD en 2024 et devrait atteindre 67 073,9 millions USD d’ici 2032, avec un TCAC de 7,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de la gestion des déchets médicaux 2024 |

36 779,3 millions USD |

| Marché de la gestion des déchets médicaux, TCAC |

7,8% |

| Taille du marché de la gestion des déchets médicaux 2032 |

67 073,9 millions USD |

Les principaux moteurs du marché incluent l’augmentation de la génération de déchets infectieux et dangereux, des cadres réglementaires plus stricts pour la séparation et l’élimination des déchets, et un accent croissant sur la durabilité environnementale. Les établissements de santé adoptent des technologies avancées telles que l’autoclavage, la désinfection chimique, le traitement par micro-ondes et la gazéification au plasma pour garantir un traitement des déchets sûr et conforme. La sensibilisation croissante à la sécurité au travail et la nécessité de réduire la charge des décharges accélèrent également les investissements dans les infrastructures modernes de gestion des déchets.

Régionalement, l’Amérique du Nord domine le marché en raison de réglementations environnementales strictes, de systèmes de conformité solides et d’une adoption élevée de technologies de traitement avancées. L’Europe suit de près avec des protocoles de séparation des déchets bien établis et des initiatives axées sur la durabilité. L’Asie-Pacifique représente la région à la croissance la plus rapide, soutenue par une expansion rapide des soins de santé, des taux de génération de déchets plus élevés et une application réglementaire croissante en Chine, en Inde et en Asie du Sud-Est. Les régions émergentes en Amérique latine et au Moyen-Orient & Afrique montrent une croissance régulière à mesure que la modernisation des soins de santé et les cadres réglementaires continuent d’évoluer.

Aperçu du Marché :

- Le marché de la gestion des déchets médicaux devrait passer de 36 779,3 millions USD en 2024 à 67 073,9 millions USD d’ici 2032, reflétant un fort CAGR de 7,8 %.

- L’augmentation des volumes de déchets infectieux et dangereux, ainsi que le renforcement de l’application des réglementations, continuent de stimuler la demande de solutions de traitement conformes.

- L’adoption de technologies avancées telles que l’autoclavage, les systèmes à micro-ondes et les méthodes sans incinération renforce les efforts de sécurité et de durabilité.

- Les coûts opérationnels élevés, les lacunes infrastructurelles et le personnel formé limité restent des obstacles clés à une gestion des déchets évolutive et efficace.

- Régionalement, l’Amérique du Nord domine le marché, l’Asie-Pacifique croît le plus rapidement avec l’expansion des systèmes de santé, et l’Europe maintient un fort progrès axé sur la durabilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du Marché :

Des Cadres Réglementaires Stricts et des Politiques d’Application Stimulent la Conformité et Favorisent la Croissance

Les gouvernements imposent des protocoles stricts pour la manipulation, la séparation et l’élimination des déchets biomédicaux dangereux, ce qui renforce la demande de solutions conformes sur le marché de la gestion des déchets médicaux. Cela oblige les établissements de santé à moderniser les systèmes hérités et à se conformer aux pratiques de traitement standardisées. L’augmentation des inspections et des pénalités accroît l’urgence pour les hôpitaux et les laboratoires d’adopter des équipements certifiés et des prestataires de services agréés. Un alignement réglementaire fort à travers les écosystèmes de santé assure un investissement constant dans une infrastructure de traitement des déchets sûre et durable.

- Par exemple, Secure Waste, un fournisseur leader dans le Maryland, la Virginie et Washington, D.C., utilise des systèmes de suivi avancés pour garantir une conformité totale avec les directives fédérales et étatiques applicables (telles que l’OSHA, l’EPA et le DOT), améliorant considérablement l’adhésion réglementaire grâce au suivi numérique automatisé de chaque événement d’élimination.

Augmentation des Dépenses de Santé et des Volumes de Procédures Intensifient les Besoins de Génération de Déchets

L’augmentation des admissions hospitalières, des procédures diagnostiques et des activités de fabrication pharmaceutique génère des volumes plus élevés de déchets infectieux et chimiques. Cela crée une pression soutenue sur les prestataires de services pour accroître la capacité de traitement et moderniser les modèles opérationnels. Le marché de la gestion des déchets médicaux gagne en dynamisme à mesure que les établissements de santé intègrent des équipements avancés pour maintenir la sécurité et la conformité réglementaire. L’utilisation croissante de produits jetables dans les chirurgies et les soins ambulatoires renforce davantage la demande de systèmes de gestion des déchets efficaces.

- Par exemple, dans un grand hôpital universitaire, la production de déchets pharmaceutiques a atteint environ 153,82 kg par jour, reflétant l’ampleur des déchets générés par l’expansion des opérations de santé.

Accent Accru sur la Durabilité Environnementale Renforce l’Adoption de Technologies de Traitement Avancées

Les organisations de santé privilégient la gestion des déchets respectueuse de l’environnement pour réduire les émissions et l’accumulation en décharge. Cela stimule une adoption plus forte de technologies telles que l’autoclavage, la stérilisation à la vapeur, les systèmes à micro-ondes et les méthodes sans incinération. Le marché de la gestion des déchets médicaux bénéficie d’initiatives visant à réduire les empreintes carbone et à améliorer la récupération des ressources. Les mandats de durabilité encouragent les investissements dans des équipements économes en énergie et des processus de gestion des déchets en boucle fermée.

Prise de Conscience Croissante de la Sécurité au Travail Favorise des Pratiques de Gestion des Déchets Plus Sûres

Les programmes de sécurité au travail sensibilisent aux risques d’exposition liés aux objets tranchants, aux déchets pathologiques et aux contaminants chimiques. Ils améliorent la conformité aux directives de protection et renforcent la demande pour des outils de gestion standardisés. Le marché de la gestion des déchets médicaux se développe alors que les hôpitaux privilégient la formation du personnel et déploient des systèmes automatisés pour réduire les contacts manuels. L’accent croissant sur la réduction des blessures par piqûre d’aiguille et des incidents de contamination accélère l’adoption de solutions de stockage et de transport sécurisées.

Tendances du Marché :

Intégration Croissante des Technologies de Traitement Non-Incinérantes et à Haute Efficacité Redéfinit les Modèles Opérationnels

Le marché de la gestion des déchets médicaux connaît une transition accélérée vers des technologies non-incinérantes qui réduisent les émissions et soutiennent les mandats de durabilité. Il adopte des systèmes tels que les autoclaves, les unités à micro-ondes, les désinfecteurs chimiques et les plateformes de traitement à base de plasma pour améliorer l’efficacité de la stérilisation tout en minimisant l’impact environnemental. Les établissements de santé investissent dans des machines compactes et automatisées qui améliorent le débit des déchets et réduisent la manipulation manuelle. Un fort accent sur la sécurité opérationnelle encourage les fournisseurs à déployer des systèmes en boucle fermée qui limitent les risques d’exposition. La demande pour des solutions de traitement modulaires, mobiles et sur site augmente en raison des volumes croissants de déchets générés par les cliniques spécialisées et les centres de diagnostic. L’adoption d’équipements économes en énergie renforce la conformité aux stratégies de réduction du carbone. Les outils de suivi numérique gagnent en popularité alors que les établissements cherchent à surveiller en temps réel les mouvements, le stockage et les cycles de traitement des déchets.

- Par exemple, les unités de traitement mobile à micro-ondes proposées par plusieurs fournisseurs sont capables de traiter environ 1,2 à plus de 10 tonnes de déchets médicaux par jour, offrant une stérilisation flexible et à la demande qui répond aux besoins de décentralisation des établissements de santé.

Adoption Croissante de Solutions de Gestion Intelligente des Déchets Renforce la Traçabilité et les Opérations Basées sur les Données

Les institutions de santé mettent en œuvre des conteneurs de collecte équipés de l’IoT et des plateformes de surveillance basées sur des capteurs qui alertent le personnel lorsque les déchets atteignent des seuils définis. Cela soutient la planification prédictive et réduit les retards liés à la supervision manuelle. Le marché de la gestion des déchets médicaux adopte des tableaux de bord basés sur le cloud qui simplifient la documentation, le suivi des manifestes et les rapports de conformité. Les prestataires de services déploient des systèmes de marquage RFID qui améliorent la précision de la chaîne de garde et réduisent les risques liés à une mauvaise classification. L’intérêt croissant pour l’automatisation favorise l’utilisation de bras robotiques et d’unités de tri mécanisées dans les installations à fort volume. La demande croissante pour des voies de déchets transparentes et auditées renforce l’investissement dans les plateformes numériques qui capturent des métriques opérationnelles en temps réel. L’augmentation des partenariats entre les entreprises technologiques et les transformateurs de déchets stimule une intégration plus forte des outils d’analyse et d’optimisation des flux de travail.

- Par exemple, Stericycle utilise des systèmes d’autoclave qui stérilisent les déchets médicaux avec de la vapeur à haute pression pendant 20 à 30 minutes, neutralisant efficacement les agents pathogènes tout en réduisant les émissions des processus d’incinération traditionnels de plus de 90 % dans leurs installations.

Analyse des Défis du Marché :

Coûts Opérationnels Élevés et Lacunes Infrastructurales Limitent la Capacité de Gestion des Déchets à Grande Échelle

Le marché de la gestion des déchets médicaux fait face à des défis persistants liés aux coûts élevés de traitement et d’élimination qui pèsent sur les budgets des hôpitaux et des petites cliniques. Il nécessite un investissement continu dans des équipements certifiés, des flottes de transport agréées et des systèmes de stockage spécialisés, ce qui augmente la pression financière. La disponibilité limitée d’installations de traitement avancées dans les régions en développement restreint le traitement en temps voulu et impose des transports sur de longues distances. La conformité aux réglementations en évolution exige souvent des mises à niveau coûteuses que de nombreux prestataires ont du mal à mettre en œuvre. Les pénuries de personnel formé affaiblissent l’efficacité opérationnelle et créent des incohérences dans la séparation des déchets. L’augmentation des dépenses de maintenance pour les équipements de haute technologie accroît encore la complexité opérationnelle.

Complexité Réglementaire et Variabilité des Volumes de Déchets Créent des Obstacles à l’Exécution pour les Prestataires de Services

Les établissements de santé fonctionnent sous diverses réglementations nationales et régionales qui créent des défis dans la standardisation des pratiques de gestion des déchets. Il devient difficile pour les prestataires de services de maintenir une qualité uniforme dans plusieurs juridictions. Le marché de la gestion des déchets médicaux subit la pression des volumes de déchets fluctuants générés par les hôpitaux, les laboratoires de recherche et les unités pharmaceutiques. La sensibilisation limitée aux pratiques de séparation appropriées continue de causer la contamination des flux de déchets recyclables ou non dangereux. Le risque de violations environnementales augmente lorsque les installations manquent d’outils de surveillance fiables. Les mises à jour fréquentes des directives de sécurité nécessitent une formation continue et un ajustement des flux de travail opérationnels.

Opportunités du Marché :

L’Expansion des Technologies de Traitement Durables et Avancées Crée de Fortes Perspectives de Croissance

Le marché de la gestion des déchets médicaux bénéficie d’une demande croissante pour des systèmes non incinérants qui réduisent les émissions et améliorent la performance de stérilisation. Cela permet aux prestataires de déployer des autoclaves, des unités à micro-ondes et des technologies à plasma qui s’alignent sur les normes environnementales. Les hôpitaux recherchent des machines écoénergétiques et compactes qui soutiennent le traitement sur place et réduisent les coûts de transport. L’adoption de systèmes de traitement en boucle fermée augmente en raison du besoin de manipulation plus sûre des matériaux infectieux. Un fort intérêt pour les solutions de déchets durables crée des opportunités pour les fabricants offrant des technologies à faibles émissions et recyclables. L’augmentation des investissements dans les infrastructures vertes soutient des mises à niveau à grande échelle à travers les réseaux de santé.

Transformation Numérique et Solutions Intelligentes de Gestion des Déchets Renforcent le Potentiel Futur du Marché

Les établissements de santé adoptent des capteurs IoT, des tableaux de bord basés sur le cloud et des outils d’automatisation pour améliorer le suivi des déchets et la transparence opérationnelle. Cela améliore la conformité des rapports, la vérification de la chaîne de possession et la préparation aux audits. Le marché de la gestion des déchets médicaux gagne en dynamisme à mesure que les prestataires intègrent l’étiquetage RFID et les systèmes de surveillance en temps réel. La montée de la télémédecine et des cliniques à distance crée des opportunités pour des unités de traitement décentralisées et mobiles. Les partenariats technologiques ouvrent des voies pour des analyses avancées qui optimisent le routage, la capacité de stockage et les calendriers de traitement. L’accent croissant sur l’assurance qualité encourage l’investissement dans des plateformes numériques qui standardisent les flux de travail à travers les hôpitaux, les laboratoires et les unités pharmaceutiques.

Analyse de la segmentation du marché :

Par type de déchet

Le marché de la gestion des déchets médicaux classe les déchets en flux de déchets infectieux, dangereux, pharmaceutiques, radioactifs et généraux. Les déchets infectieux détiennent une part dominante en raison de l’augmentation des admissions à l’hôpital et de l’utilisation accrue de fournitures médicales jetables. Ils nécessitent une ségrégation stricte et des solutions de confinement spécialisées pour limiter les risques d’exposition. Les segments des déchets dangereux et pharmaceutiques croissent régulièrement avec l’expansion des services de diagnostic et de la production de médicaments. Les déchets radioactifs restent un segment spécialisé géré par des installations certifiées avec une surveillance réglementaire stricte. L’accent croissant sur une classification appropriée améliore l’efficacité du traitement dans les environnements de soins de santé.

- Par exemple, le système Sterilwave de Bertin Medical Waste inactive les agents infectieux en moins de 30 minutes et réduit le volume de déchets jusqu’à 85% (poids de plus de 25%), améliorant ainsi considérablement l’efficacité du traitement des déchets infectieux sur site.

Par technologie de traitement

Le marché comprend l’autoclavage, l’incinération, la désinfection chimique, le traitement par micro-ondes et les systèmes émergents à base de plasma. L’autoclavage est largement adopté car il offre une stérilisation fiable et une efficacité économique. L’incinération reste essentielle pour les déchets pathologiques et pharmaceutiques nécessitant une destruction à haute température. Elle fait face à des contrôles environnementaux plus stricts, ce qui encourage les investissements dans des unités de combustion plus propres. Les systèmes à micro-ondes et chimiques gagnent en popularité parmi les petites installations recherchant des technologies compactes et automatisées. Les méthodes à base de plasma se développent grâce à la demande de solutions de traitement à faible émission et haute efficacité.

- Par exemple, Tuttnauer, un pionnier de la technologie d’autoclave, a développé des modèles qui réalisent des cycles de stérilisation aussi courts que 28 minutes, améliorant le débit pour les établissements de santé.

Par type de service

La segmentation des services inclut la collecte, le transport, le stockage, le traitement et l’élimination. Les services de collecte et de transport détiennent une part majeure en raison de la fréquence élevée des mouvements de déchets depuis les hôpitaux et les laboratoires. Les services de traitement et d’élimination attirent de forts investissements à mesure que les installations se modernisent pour répondre aux normes réglementaires. Cela soutient l’adoption de modèles de traitement sur site et hors site adaptés à la taille des installations. Les services de stockage gagnent en importance dans les régions ayant un accès limité aux usines de traitement certifiées. La préférence croissante pour les prestataires de services de bout en bout renforce la consolidation du marché.

Segmentations :

Par type de déchet

- Déchets infectieux

- Déchets dangereux

- Déchets pharmaceutiques

- Déchets radioactifs

- Déchets médicaux généraux

Par technologie de traitement

- Autoclavage

- Incinération

- Désinfection chimique

- Traitement par micro-ondes

- Traitement à base de plasma

Par type de service

- Collecte

- Transport

- Stockage

- Traitement

- Élimination

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Une Application Réglementaire Rigoureuse et une Infrastructure Avancée Soutiennent la Position de Leader de l’Amérique du Nord

L’Amérique du Nord maintient une part de marché dominante dans la gestion des déchets médicaux grâce à une surveillance réglementaire stricte, des systèmes de santé bien établis et une adoption élevée de technologies de traitement certifiées. Elle bénéficie de cadres de conformité solides appliqués par des agences telles que l’EPA, l’OSHA et les autorités au niveau des États. Les hôpitaux investissent massivement dans des outils de tri automatisés, des autoclaves à haute efficacité et des incinérateurs à faibles émissions pour maintenir les normes opérationnelles. L’augmentation des volumes de procédures et l’utilisation accrue de fournitures médicales jetables augmentent encore la génération de déchets dans la région. Une forte collaboration entre les établissements de santé et les prestataires de services agréés améliore la cohérence dans la collecte, le transport et l’élimination finale. Un accent croissant sur les solutions de déchets durables encourage une adoption rapide des technologies sans incinération.

Des Normes Environnementales Strictes Soutiennent la Croissance Régulière de l’Europe

L’Europe démontre une progression robuste du marché grâce à des réglementations complètes sur la gestion des déchets et une grande sensibilisation à la protection de l’environnement. Elle bénéficie de directives harmonisées mises en œuvre dans les États membres de l’UE, qui renforcent la standardisation des pratiques de tri et de stérilisation. Les établissements de santé adoptent des équipements écoénergétiques et des plateformes de suivi numérique pour soutenir la conformité aux mandats de durabilité. Les investissements croissants dans la modernisation des hôpitaux augmentent la demande de systèmes intégrés de gestion des déchets. Des pays comme l’Allemagne, la France et le Royaume-Uni sont en tête de l’adoption de traitements avancés grâce à une application réglementaire stricte et des réseaux de services établis. Une préférence croissante pour les solutions de déchets à faible émission de carbone renforce les mises à niveau technologiques continues dans toute la région.

L’Expansion Rapide des Soins de Santé et les Améliorations Réglementaires Accélèrent le Potentiel de Croissance de l’Asie-Pacifique

L’Asie-Pacifique émerge comme la région à la croissance la plus rapide en raison de l’expansion des infrastructures de santé, de l’augmentation des volumes de patients et de l’activité clinique croissante. Elle connaît une croissance significative de la production de déchets provenant des hôpitaux, des centres de diagnostic et des usines de fabrication pharmaceutique. Le marché de la gestion des déchets médicaux gagne en dynamisme à mesure que les gouvernements renforcent les réglementations sur la gestion des déchets et investissent dans des installations de traitement modernes. L’adoption d’autoclaves, de systèmes à micro-ondes et de désinfectants chimiques augmente en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est. Une sensibilisation croissante à la sécurité au travail encourage les programmes de formation et les protocoles de tri standardisés. L’urbanisation croissante et l’expansion des réseaux de santé privés stimulent une demande soutenue pour des solutions de gestion des déchets efficaces et évolutives.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Analyse concurrentielle :

Le marché de la gestion des déchets médicaux présente un paysage concurrentiel dominé par des prestataires de services mondiaux et régionaux qui investissent dans des technologies de traitement avancées et une infrastructure conforme. Les entreprises clés incluent REMONDIS SE & Co. KG, Republic Services, Inc., Sharps Compliance, Inc., Stericycle, Inc., Suez Environnement, et Veolia. Ces acteurs renforcent leurs positions sur le marché grâce à des partenariats stratégiques, une expansion géographique et des améliorations des systèmes de traitement écoénergétiques et à faibles émissions. Cela soutient une gestion des déchets plus sûre et améliore le respect des normes réglementaires strictes dans les établissements de santé. Les entreprises leaders se concentrent sur le développement de modèles de services intégrés couvrant la collecte, le transport, le traitement et l’élimination finale pour offrir des solutions fiables de bout en bout. L’adoption d’outils de surveillance numérique, de plateformes de chaîne de traçabilité et de technologies de traitement automatisé améliore la transparence opérationnelle. La pression concurrentielle encourage l’innovation continue et stimule l’investissement dans une infrastructure de gestion des déchets durable.

Développements récents :

- En janvier 2025, REMONDIS a intégré Siemer dans ses opérations dans le cadre de sa stratégie d’expansion plus large en Allemagne et en Europe, en se concentrant sur le traitement durable des déchets et le recyclage chimique des plastiques usagés.

- En novembre 2025, Veolia a annoncé l’acquisition de Clean Earth, une entreprise américaine de déchets dangereux de premier plan avec 82 sites et plus de 700 permis, dans le cadre d’un accord de 3 milliards de dollars visant à doubler l’empreinte de Veolia aux États-Unis et à faire progresser son plan stratégique GreenUp.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Type de déchet, Technologie de traitement et Type de service. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande pour des technologies de traitement sans incinération et à faibles émissions se renforcera en raison des mandats croissants en matière de durabilité.

- L’investissement dans les systèmes automatisés de tri, de stérilisation et de manutention augmentera dans les hôpitaux et les laboratoires.

- L’expansion des plateformes intelligentes de suivi des déchets améliorera la transparence et la conformité dans les flux de gestion des déchets.

- Une application plus stricte des réglementations sur les déchets biomédicaux accélérera les mises à niveau des infrastructures de traitement certifiées.

- La croissance des services de diagnostic, de la production pharmaceutique et des soins ambulatoires augmentera les volumes de déchets médicaux.

- L’adoption d’unités de traitement décentralisées et sur site augmentera dans les établissements cherchant un traitement plus rapide et des risques de transport réduits.

- Les partenariats technologiques entre les processeurs de déchets et les fournisseurs de solutions numériques soutiendront des opérations basées sur les données.

- L’accent croissant sur la sécurité au travail stimulera l’investissement dans des systèmes de stockage, de transport et de confinement plus sûrs.

- L’émergence de technologies avancées de plasma et de micro-ondes élargira les opportunités de traitement écoénergétique.

- La modernisation croissante des soins de santé dans les économies en développement renforcera la demande de solutions de gestion des déchets évolutives et conformes.