Aperçu du Marché

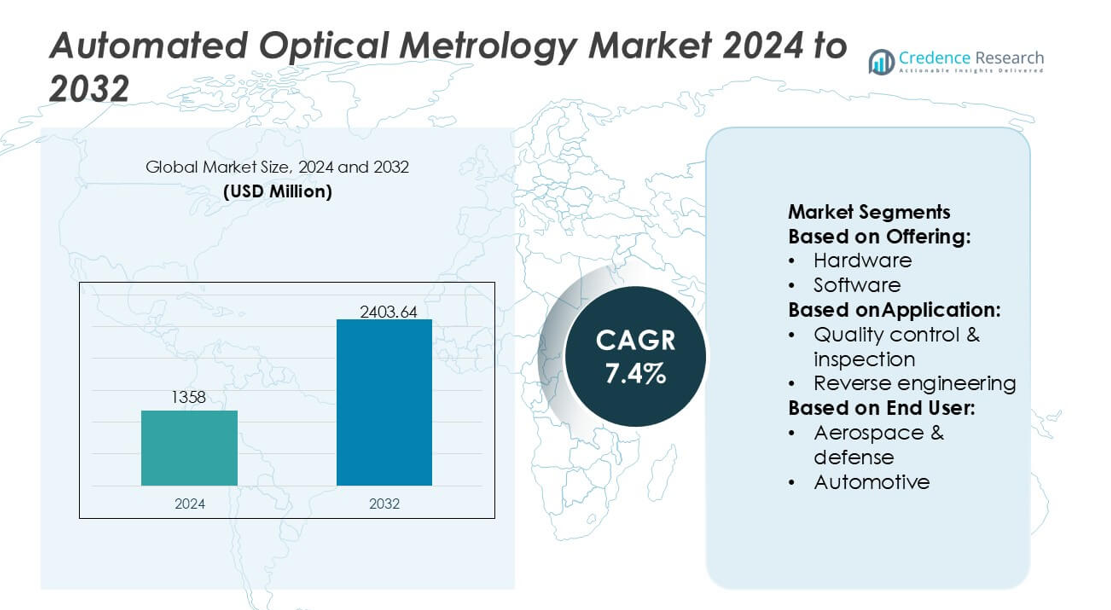

La taille du marché de la métrologie optique automatisée était évaluée à 1358 millions USD en 2024 et devrait atteindre 2403,64 millions USD d’ici 2032, avec un TCAC de 7,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Métrologie Optique Automatisée 2024 |

1358 millions USD |

| Métrologie Optique Automatisée, TCAC |

7,4% |

| Taille du Marché de la Métrologie Optique Automatisée 2032 |

2403,64 millions USD |

Le marché de la métrologie optique automatisée se caractérise par un groupe concentré de fournisseurs technologiques mondiaux qui améliorent la précision de fabrication dans l’écosystème industriel australien, notamment dans des secteurs tels que les semi-conducteurs, les composants automobiles et les matériaux avancés. Ces entreprises renforcent leur présence en offrant des systèmes de mesure 3D haute résolution, des plateformes d’inspection en ligne et des outils de détection de défauts améliorés par l’IA qui soutiennent la transition du pays vers des lignes de production hautement automatisées. L’Asie-Pacifique se positionne comme la région leader sur le marché élargi, détenant une part de marché exacte de 30 %, stimulée par une activité de fabrication de semi-conducteurs intensive, une forte capacité de production électronique et une adoption rapide des technologies d’assurance qualité numérique dans les clusters industriels émergents.

Aperçus du Marché

- Le marché était évalué à 1358 millions USD en 2024 et devrait atteindre 2403,64 millions USD d’ici 2032 avec un TCAC de 7,4 %, reflétant une adoption mondiale stable.

- La demande augmente à mesure que les industries privilégient la fabrication de précision, la fabrication de semi-conducteurs et les composants automobiles stimulant l’adoption accélérée des systèmes d’inspection optique 3D haute résolution et en ligne.

- La détection de défauts activée par l’IA, le contrôle qualité en temps réel et les capacités avancées de métrologie 3D émergent comme des tendances clés façonnant la différenciation technologique parmi les fournisseurs.

- L’intensité concurrentielle augmente à mesure que les fournisseurs de technologies étendent les plateformes prêtes pour l’automatisation, tandis que les coûts élevés des systèmes et la complexité de l’intégration restent des contraintes notables pour les petits fabricants.

- L’Asie-Pacifique mène le marché avec une part de 30 %, soutenue par une forte production électronique, tandis que le matériel reste le segment d’offre dominant avec une part de 62 %, renforçant son rôle dans les flux de travail de mesure de haute précision.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Offre

Le matériel domine le marché de la métrologie optique automatisée avec une part de marché exacte de 62 %, stimulée par l’adoption généralisée de capteurs 3D haute résolution, de scanners laser et de systèmes à lumière structurée qui soutiennent une analyse dimensionnelle précise. Les fabricants privilégient les investissements dans le matériel pour améliorer le rendement, réduire les erreurs de mesure et soutenir l’automatisation en ligne sur les chaînes de production. La demande augmente davantage à mesure que les industries se tournent vers la détection des défauts en temps réel et les capacités de mesure sans contact. Les logiciels et services se développent régulièrement à mesure que les exigences en matière d’analytique, d’optimisation basée sur les données et d’intégration de systèmes augmentent, mais le matériel reste le principal contributeur de revenus en raison de son rôle essentiel dans la précision des mesures.

- Par exemple, le système de mesure vidéo iNEXIV VMA-2520 de Nikon Metrology Inc offre une résolution de lecture minimale de 0,1 µm et peut gérer des échantillons avec une précision garantie jusqu’à 15 kg, permettant une inspection dimensionnelle de haute précision sur une plage de mesure de 250 × 200 × 200 mm avec une vision multi-capteurs et une adaptabilité optionnelle de sonde tactile.

Par Application

Le contrôle qualité et l’inspection émergent comme le principal segment d’application, détenant une part de marché exacte de 57 %, soutenu par son rôle essentiel dans l’assurance de la conformité, la détection des défauts à l’échelle micro et l’amélioration de la fiabilité de la production. Les systèmes optiques automatisés permettent des cycles d’inspection plus rapides, une répétabilité accrue et une dépendance réduite à l’égard de l’humain dans les environnements de fabrication de masse. L’ingénierie inverse et la cartographie & modélisation gagnent en traction à mesure que l’adoption des jumeaux numériques augmente, mais restent secondaires en volume global de déploiement. La domination du contrôle qualité s’aligne avec des réglementations industrielles strictes et le besoin croissant de vérification en ligne et de haute précision dans les opérations des semi-conducteurs, de l’automobile et de l’aérospatiale.

- Par exemple, Carl Zeiss AG fait progresser ce segment grâce à des systèmes tels que le ZEISS O-INSPECT 543, qui offre une précision de mesure multisensorielle de Eₘₐₓ = 1,9 µm + L/250 µm et prend en charge des forces de sondage tactiles inférieures à 0,1 N, et le scanner CT ZEISS METROTOM 6 Scout capable d’une résolution de voxel de 3 µm, permettant une inspection non destructive d’assemblages complexes avec une précision métrologique traçable.

Par Utilisateur Final

Le secteur des semi-conducteurs mène le marché avec une part de marché exacte de 41 %, en raison de sa dépendance à l’inspection à l’échelle nanométrique, à la mesure des wafers et aux flux de travail d’alignement photolithographique qui nécessitent une métrologie ultra-haute précision. La réduction continue des nœuds de l’industrie et les objectifs de réduction de la densité des défauts renforcent la demande pour des systèmes optiques automatisés et haute résolution. L’automobile et l’aérospatiale & défense suivent en tant qu’adopteurs clés pour la validation dimensionnelle et les évaluations de l’intégrité des composants, tandis que la fabrication générale élargit son utilisation avec l’essor des usines intelligentes. Cependant, les semi-conducteurs restent les utilisateurs finaux de plus grande valeur en raison des exigences de précision strictes et des cycles d’innovation rapides.

Principaux Facteurs de Croissance

Demande Croissante pour la Fabrication de Précision

Le marché connaît une forte croissance à mesure que les industries adoptent des pratiques de fabrication de précision nécessitant une précision au micron dans l’inspection et la mesure. La métrologie optique automatisée permet une haute répétabilité, une évaluation sans contact et une identification des défauts en temps réel, soutenant des tolérances d’ingénierie plus strictes dans les applications des semi-conducteurs, de l’aérospatiale et de l’automobile. Le passage à des plateformes de production avancées, y compris la lithographie EUV, la miniaturisation des composants EV et les structures aérospatiales légères, renforce l’adoption des systèmes. Une cohérence de mesure améliorée et une intervention manuelle réduite positionnent davantage la métrologie optique automatisée comme un moteur essentiel des écosystèmes modernes de fabrication haute performance.

- Par exemple, Optical Metrology Services Ltd (OMS) renforce la transition de l’industrie vers l’assurance qualité numérique grâce à l’utilisation de systèmes de numérisation 3D de haute précision et de dispositifs de photogrammétrie calibrés.

Expansion du Contrôle Qualité en Ligne et en Temps Réel

La croissance s’accélère à mesure que les fabricants passent de l’inspection hors ligne à des cadres d’assurance qualité automatisés en ligne pour réduire les taux de rebut et accélérer le débit. Les systèmes de métrologie optique automatisés s’intègrent parfaitement aux lignes de production, offrant une surveillance continue et un retour d’information rapide pendant les étapes critiques de fabrication. Leur capacité à détecter les micro-défauts, à valider la géométrie des composants et à fournir des corrections de processus instantanées améliore la productivité dans les industries à haut volume. Cette capacité en temps réel soutient les initiatives de fabrication lean, améliore l’efficacité opérationnelle et permet un contrôle de processus proactif, rendant l’inspection automatisée essentielle pour des opérations industrielles compétitives et optimisées en termes de coûts.

- Par exemple, Hexagon AB fait progresser la transformation de la fabrication industrielle grâce à des systèmes comme le Leica Absolute Tracker AT960, qui offre une mesure dynamique à grande vitesse pour le contrôle en temps réel des machines, et grâce à ses cellules de numérisation à lumière blanche WLS400A.

Adoption Croissante dans la Fabrication de Semi-conducteurs

Les usines de semi-conducteurs stimulent un élan substantiel du marché à mesure que les géométries des dispositifs se réduisent et que les tolérances de défauts se resserrent. Les outils de métrologie optique automatisés offrent une résolution à l’échelle nanométrique pour l’analyse de la topographie des wafers, la mesure de superposition et la vérification de la fidélité des motifs. Leur utilisation s’étend avec les nœuds avancés, les structures 3D NAND et l’emballage hétérogène de puces nécessitant une inspection complexe multi-couches. La poussée de l’industrie pour l’optimisation du rendement, la réduction des temps de cycle et l’amélioration de l’uniformité des processus renforce la demande. À mesure que la lithographie évolue vers des architectures plus complexes, la métrologie optique automatisée devient indispensable pour garantir la fiabilité des dispositifs et la précision de fabrication au niveau des usines.

Tendances Clés & Opportunités

Croissance des Solutions de Métrologie Intégrées à l’IA

L’IA et l’apprentissage automatique permettent une classification plus rapide des défauts, la reconnaissance de motifs et la prédiction des processus, créant de grandes opportunités pour les plateformes de métrologie intelligentes. Les systèmes optiques automatisés intègrent de plus en plus d’algorithmes d’IA pour réduire les fausses détections, améliorer la précision des mesures et fournir des analyses prédictives pour une maintenance proactive. Cette tendance soutient une prise de décision plus rapide dans la fabrication de semi-conducteurs, automobile et électronique. L’intégration d’analyses alimentées par l’IA permet également l’identification automatisée des causes profondes et l’ajustement adaptatif des processus, ouvrant la voie à des systèmes d’inspection intelligents de nouvelle génération alignés sur les stratégies de l’Industrie 4.0.

- Par exemple, Encirc a réduit le poids des bouteilles d’eau minérale Belu de 20g, ce qui a permis d’économiser 850 000 kg de verre par an pour ce client spécifique. Cela a été réalisé grâce à de nouvelles techniques et à la production de contenants plus légers.

Expansion de la Métrologie Optique 3D et Adoption du Jumeau Numérique

Les technologies de métrologie 3D gagnent en popularité à mesure que les industries accélèrent le déploiement de jumeaux numériques, nécessitant une cartographie géométrique précise et une analyse structurelle haute résolution. Les systèmes optiques automatisés soutiennent la modélisation 3D rapide pour la simulation virtuelle, la validation des pièces et l’optimisation des processus. Des opportunités émergent à mesure que les entreprises aérospatiales, automobiles et d’ingénierie de précision adoptent des scanners à lumière structurée et des outils de mesure 3D basés sur le laser pour l’inspection de surfaces complexes. L’accent croissant sur le prototypage virtuel et la conception pilotée par simulation renforce la demande pour des solutions de métrologie optique qui permettent une capture de données riche et une intégration transparente avec les cadres de fabrication numérique.

- Par exemple, Ardagh a mis en service son four hybride NextGen à Obernkirchen, réalisant une réduction de 64 % des émissions par bouteille sur cette ligne. Il a construit un électrolyseur à hydrogène à Limmared (Suède) pour alimenter en hydrogène à faible teneur en carbone son système de fusion du verre.

Augmentation de la demande de la part des fabricants de VE et de matériaux avancés

La transition vers les véhicules électriques et les systèmes de matériaux avancés crée de nouvelles opportunités pour la métrologie optique automatisée. Les batteries de VE, les composites légers et les composants de transmission de haute précision nécessitent une validation dimensionnelle rigoureuse et une détection des défauts. Les outils de métrologie optique soutiennent l’inspection à haut débit pour les revêtements d’électrodes, l’assemblage des cellules et l’intégrité structurelle des composites. À mesure que les OEM investissent dans les gigafactories de nouvelle génération et les lignes de production de haute précision, l’adoption de l’inspection optique automatisée s’accélère. Cette tendance renforce la position du marché au sein des chaînes d’approvisionnement en mobilité propre et en matériaux avancés en évolution rapide.

Principaux défis

Investissement initial élevé et complexité d’intégration

Les systèmes de métrologie optique automatisée impliquent des dépenses en capital élevées, en particulier pour les scanners 3D avancés, les interféromètres et les outils d’inspection de qualité semi-conducteur. L’intégration de ces systèmes dans les lignes de production existantes nécessite une expertise technique spécialisée, des cycles de calibration et un alignement logiciel. Les petits et moyens fabricants font souvent face à des contraintes budgétaires qui limitent l’adoption. De plus, le besoin de configurations personnalisées et de compatibilité avec divers environnements de fabrication augmente la complexité de mise en œuvre. Ces facteurs ralentissent le déploiement dans les industries sensibles aux coûts et créent des barrières pour les entreprises en transition des processus d’inspection manuels ou semi-automatisés.

Limites techniques avec les surfaces complexes et les matériaux réfléchissants

Malgré les progrès technologiques, la métrologie optique automatisée rencontre des défis lors de la mesure de surfaces très réfléchissantes, transparentes ou irrégulières. Les variations de diffusion de la lumière, d’absorption de surface et de réflectance des matériaux peuvent réduire la précision des mesures et nécessiter un prétraitement supplémentaire ou des optiques spécialisées. Les industries travaillant avec le verre, les métaux polis ou les structures semi-conductrices multicouches rencontrent souvent des problèmes liés à la distorsion du signal et au contraste insuffisant des caractéristiques. Ces limitations augmentent le besoin de solutions d’inspection hybrides, de calibrations spécifiques aux matériaux et de techniques d’éclairage avancées, ce qui peut augmenter le coût du système et la complexité opérationnelle.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 34%, soutenue par une forte adoption des technologies d’inspection de haute précision dans les secteurs des semi-conducteurs, de l’aérospatiale et de la fabrication avancée. La région bénéficie d’investissements substantiels dans la nanofabrication, la production de composants de VE et les systèmes de métrologie de qualité défense qui exigent une précision au micron et sous-micron. Les principaux fournisseurs de technologies et les institutions de recherche contribuent à l’innovation rapide dans le balayage optique 3D, l’inspection en ligne et l’analyse des défauts pilotée par l’IA. L’accent mis par le gouvernement sur la modernisation de la fabrication accélère encore le déploiement, faisant de l’Amérique du Nord un pôle central pour le développement et la commercialisation de la métrologie optique avancée.

Europe

L’Europe représente exactement 28% de part de marché, stimulée par une forte automatisation industrielle, des normes de qualité de fabrication strictes et une utilisation croissante de l’inspection optique dans les industries automobile, aérospatiale et de l’ingénierie de précision. Les fabricants allemands et nordiques mènent l’adoption grâce à des investissements robustes dans l’Industrie 4.0 et les écosystèmes de qualité numérique. L’accent mis par la région sur la durabilité et l’ingénierie des matériaux légers augmente la dépendance à la métrologie haute résolution pour la validation des composants. La croissance de l’écosystème des semi-conducteurs en Allemagne et aux Pays-Bas renforce encore la demande. L’Europe maintient un élan constant alors que les entreprises privilégient la précision, la conformité réglementaire et l’efficacité de la production.

Asie-Pacifique

L’Asie-Pacifique obtient une part de marché de 30% , émergeant comme l’un des marchés régionaux à la croissance la plus rapide grâce à une forte activité de fabrication de semi-conducteurs en Chine, à Taïwan, en Corée du Sud et au Japon. L’expansion de la fabrication d’électronique, la production de batteries pour véhicules électriques et les initiatives d’automatisation industrielle à grande échelle stimulent l’adoption généralisée d’outils d’inspection optique à haute vitesse. La région bénéficie d’investissements dans des installations avancées d’inspection de wafers, de l’usinage de précision et du contrôle qualité assisté par métrologie pour la production de masse. Le déploiement croissant de capteurs 3D, de systèmes à lumière structurée et de plateformes d’inspection en temps réel renforce la position de l’Asie-Pacifique en tant que centre mondial de fabrication à haut volume et axée sur la précision.

Amérique latine

L’Amérique latine détient une part de marché de 5% , avec une adoption qui augmente progressivement à mesure que la modernisation de la fabrication s’accélère dans les industries automobile, d’assemblage électronique et de fabrication métallique. Des pays comme le Mexique et le Brésil investissent dans des outils d’inspection automatisés pour améliorer la cohérence des produits et réduire les taux de retouche. La croissance est en outre soutenue par l’expansion des clusters de production orientés vers l’exportation exigeant des normes d’assurance qualité plus élevées. Bien que la pénétration technologique reste inférieure par rapport aux grandes régions, les améliorations des infrastructures, l’augmentation des investissements étrangers et la montée des fournisseurs d’électronique régionaux continuent de renforcer les perspectives à long terme pour les solutions de métrologie optique automatisée.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 3% de part de marché, principalement motivée par les initiatives croissantes d’automatisation dans les secteurs de l’énergie, de la maintenance aérospatiale et de la fabrication industrielle. Les pays du Golfe investissent dans les technologies de métrologie pour soutenir la diversification vers des industries avancées et améliorer le contrôle qualité dans les projets d’ingénierie de haute valeur. L’adoption en est à une phase précoce mais augmente avec la localisation accrue des capacités de fabrication et les partenariats avec des fournisseurs de technologies mondiaux. L’expansion des infrastructures, les programmes de numérisation industrielle et les investissements dans l’éducation en ingénierie de précision contribuent à une adoption progressive mais régulière des systèmes d’inspection optique automatisée.

Segmentations du marché :

Par offre :

Par application :

- Contrôle qualité & inspection

- Ingénierie inverse

Par utilisateur final :

- Aérospatiale & défense

- Automobile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la métrologie optique automatisée comprend des acteurs tels que Verus Precision Ltd, Intertek Group plc, Nikon Metrology Inc., Dimensional Metrology Services, Carl Zeiss AG, Optical Metrology Services Ltd, Metalock Engineering Group, Renishaw plc, Hexagon AB, et Quality Vision International Inc. Le marché de la métrologie optique automatisée reflète une avancée technologique rapide, une automatisation industrielle croissante et une demande accrue pour des systèmes d’inspection ultra-précis dans des environnements de fabrication de haute valeur. Les entreprises renforcent leur position sur le marché en développant des plateformes de mesure 3D à haute vitesse, des outils de détection de défauts pilotés par l’IA, et des solutions d’inspection en ligne prêtes pour l’automatisation qui soutiennent l’assurance qualité en temps réel. Le passage à la miniaturisation des semi-conducteurs, à la validation des composants de véhicules électriques et à la précision dimensionnelle de qualité aérospatiale accélère l’investissement dans des capteurs optiques avancés et des architectures de métrologie évolutives. Les fournisseurs élargissent également leurs portefeuilles de services par l’intégration de systèmes, la calibration et l’analyse basée sur le cloud, créant ainsi une valeur différenciée pour les clients. L’innovation continue, les pipelines de R&D solides et les partenariats stratégiques avec les OEM renforcent la compétitivité et stimulent une croissance soutenue du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Verus Precision Ltd

- Intertek Group plc

- Nikon Metrology Inc.

- Services de Métrologie Dimensionnelle

- Carl Zeiss AG

- Optical Metrology Services Ltd

- Metalock Engineering Group

- Renishaw plc

- Hexagon AB

- Quality Vision International Inc.

Développements Récents

- En mai 2025, ZEISS a lancé le Smartzoom 100, un microscope numérique avancé pour l’industrie, salué pour ses images haute résolution, son interface conviviale pour les non-experts et son design ergonomique (sans oculaires) pour une meilleure assurance qualité, analyse des défaillances et collaboration dans la fabrication. Il simplifie les tâches optiques complexes, rendant la microscopie accessible pour des inspections plus rapides et sans fatigue dans divers secteurs industriels.

- En mars 2024, le système d’inspection de wafer LS9300AD de Hitachi High-Tech apporte une détection avancée pour les défauts subtils comme les rayures peu profondes et la contamination sur les wafers non structurés, utilisant de nouvelles optiques DIC (Contraste Interférentiel Différentiel) aux côtés de la diffusion laser traditionnelle, pour améliorer la vitesse, l’efficacité et les rendements dans la fabrication complexe de semi-conducteurs.

- En octobre 2023, la division Manufacturing Intelligence de Hexagon a introduit le scanner laser HP-L-10.10 LITE pour les machines de mesure de coordonnées (CMM), offrant une solution rentable pour une mesure de surface efficace et un débit plus élevé.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Offre, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’accélérera avec l’adoption croissante de l’inspection en ligne et en temps réel sur les lignes de fabrication à grand volume.

- La fabrication de semi-conducteurs stimulera une demande substantielle pour des capacités de métrologie optique au niveau nanométrique.

- L’intégration de l’IA et de l’apprentissage automatique améliorera la précision de la détection des défauts et réduira les temps de cycle d’inspection.

- Les systèmes de métrologie optique 3D seront de plus en plus utilisés dans les flux de travail de jumeaux numériques et l’ingénierie basée sur la simulation.

- Les batteries pour véhicules électriques, l’électronique et la fabrication de matériaux avancés émergeront comme des secteurs de croissance majeurs.

- Les systèmes optiques prêts pour l’automatisation se développeront à mesure que les usines évolueront vers des écosystèmes de qualité entièrement numériques.

- Les analyses activées par le cloud soutiendront la surveillance à distance, la maintenance prédictive et la standardisation de la qualité multi-sites.

- Les tendances de miniaturisation des composants augmenteront le besoin d’outils d’inspection haute résolution et sans contact.

- Les scanners optiques compacts et portables verront une adoption croissante dans les applications d’inspection et de maintenance sur le terrain.

- La collaboration entre les fournisseurs de métrologie et les OEM se renforcera pour offrir des solutions d’inspection sur mesure et spécifiques à chaque secteur.