Aperçu du marché

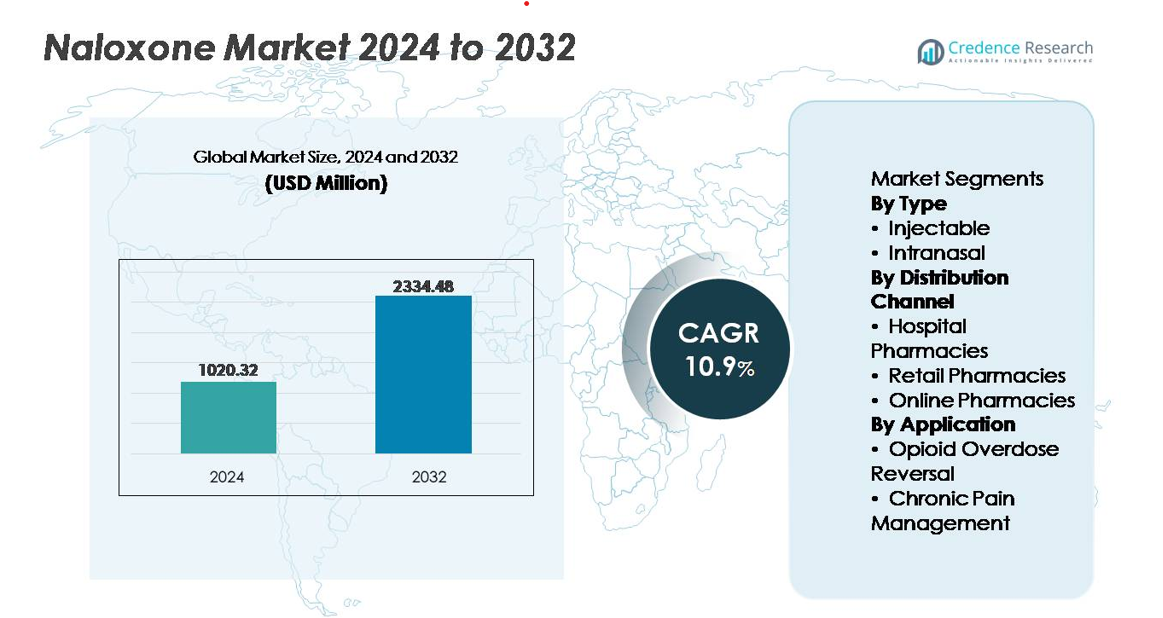

Le marché mondial de la naloxone était évalué à 1 020,32 millions USD en 2024 et devrait atteindre 2 334,48 millions USD d’ici 2032, reflétant un taux de croissance annuel composé (CAGR) de 10,9 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Naloxone 2024 |

1 020,32 millions USD |

| Marché de la Naloxone, CAGR |

10,9% |

| Taille du Marché de la Naloxone 2032 |

2 334,48 millions USD |

Le marché de la naloxone est dirigé par des fabricants pharmaceutiques établis et des développeurs spécialisés en médicaments d’urgence, notamment Indivior PLC, Amphastar Pharmaceuticals Inc., Mundipharma International Limited, Hospira Inc. (Pfizer Inc.), Mylan N.V., Adapt Pharma Inc., Kaleo Inc., Kaléo Pharma LLC, et Opiant Pharmaceuticals Inc., chacun jouant un rôle stratégique dans l’avancement des innovations de formulation et l’expansion de la distribution mondiale. L’Amérique du Nord reste la région leader, commandant plus de 45 % de la part de marché, soutenue par des politiques de santé publique solides, des programmes d’accès communautaire étendus et des taux d’adoption élevés dans les milieux cliniques et non cliniques. L’Europe suit en tant que participant significatif au marché, stimulée par une couverture croissante du traitement de la consommation de substances et des initiatives gouvernementales de prévention des overdoses.

Aperçus du marché

- Le marché mondial de la naloxone était évalué à 1 020,32 millions USD en 2024 et devrait atteindre 2 334,48 millions USD d’ici 2032, avec un TCAC de 10,9 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation des cas de surdose d’opioïdes et les réformes réglementaires favorables permettant l’accès en vente libre et communautaire à la naloxone via les hôpitaux, les pharmacies et les cadres de distribution publique.

- Les formulations intranasales représentent le segment à la croissance la plus rapide, soutenu par la facilité d’utilisation, l’administration non invasive et la pertinence pour les intervenants non formés lors d’événements d’urgence.

- L’expansion concurrentielle est définie par les avancées en matière de formulation, les contrats d’approvisionnement stratégiques avec le gouvernement et l’entrée de fournisseurs génériques améliorant l’accessibilité des coûts sur les marchés en développement.

- L’Amérique du Nord est en tête avec plus de 45 % de part de marché, suivie de l’Europe avec environ 25 %, tandis que l’Asie-Pacifique émerge comme la région à la croissance la plus rapide ; la naloxone injectable continue de détenir une part dominante dans les applications cliniques et EMS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type

Le segment injectable détient la part dominante du marché de la naloxone, en raison de son action rapide et de son acceptation clinique établie dans les environnements de soins d’urgence. Les formulations injectables restent l’option préférée parmi les ambulanciers, les premiers intervenants et les unités hospitalières en raison de leur dosage précis, de leur biodisponibilité immédiate et de leur pertinence pour les cas de surdose sévère d’opioïdes. De plus, les programmes de distribution de naloxone dirigés par le gouvernement et les initiatives de formation continuent de privilégier les variantes injectables pour les kits de réponse communautaire, renforçant leur présence sur le marché. Pendant ce temps, les formulations intranasales connaissent une adoption régulière soutenue par la facilité d’administration, l’administration non invasive et la disponibilité croissante à travers les canaux de vente au détail et d’accès public.

- “Par exemple, le spray nasal Narcan d’Emergent BioSolutions délivre une dose précise de 4 mg par activation et est distribué à travers des dizaines de milliers de pharmacies de détail, épiceries et détaillants en ligne aux États-Unis suite à son approbation en vente libre.”

Par canal de distribution

Les pharmacies hospitalières représentent la plus grande part de marché en raison de la demande constante des services d’urgence, des unités chirurgicales et des environnements de soins hospitaliers nécessitant un accès immédiat à la naloxone pour les complications liées aux opioïdes. Les protocoles institutionnels exigeant la disponibilité de la naloxone ont encore renforcé l’approvisionnement par les pharmacies hospitalières. Les pharmacies de détail montrent une croissance significative à mesure que les campagnes de sensibilisation et la disponibilité en vente libre élargissent l’accès pour les aidants et les personnes à risque. Les pharmacies en ligne sont des acteurs émergents, soutenues par les prescriptions par correspondance, les plateformes de santé numérique et les modèles de soins à distance répondant aux régions mal desservies.

- Par exemple, Walgreens a annoncé la distribution de naloxone dans plus de 9 000 de ses pharmacies aux États-Unis, y compris des sprays intranasaux de 4 mg et des kits injectables accessibles sans ordonnance sous les dispositions de commande permanente.

Par Application

La réversion des overdoses d’opioïdes domine le segment des applications, soutenue par la montée de l’abus des opioïdes sur ordonnance, des opioïdes synthétiques tels que le fentanyl, et l’augmentation des urgences de santé publique. L’efficacité de la naloxone en tant qu’intervention salvatrice augmente sa demande parmi les systèmes médicaux d’urgence, les prestataires de santé communautaire et les agences d’application de la loi. Les politiques de co-prescription obligatoires avec des médicaments opioïdes à haut risque contribuent également à l’expansion du segment. La gestion de la douleur chronique représente une application secondaire, largement intégrée dans les milieux cliniques où la naloxone est co-formulée ou co-prescrite pour atténuer le risque de surdose lors d’une thérapie opioïde à long terme, améliorant la sécurité des patients et la conformité réglementaire.

Principaux Moteurs de Croissance

Augmentation de la Prévalence des Overdoses d’Opioïdes et du Fardeau Croissant de la Santé Publique

L’augmentation de la prévalence de l’abus d’opioïdes, en particulier impliquant des opioïdes synthétiques tels que le fentanyl, continue de stimuler la demande mondiale de naloxone en tant que médicament salvateur pour la réversion des overdoses. Les services médicaux d’urgence, les organisations communautaires et les agences d’application de la loi dépendent de plus en plus de la naloxone comme réponse de première ligne. Les autorités de santé publique ont classé l’overdose d’opioïdes comme une épidémie critique, incitant à des campagnes de sensibilisation substantielles, des programmes de prévention et des formations à la réponse. Alors que la mortalité par opioïdes affecte les populations plus jeunes et les démographies économiquement actives, les gouvernements allouent des budgets plus élevés pour la prévention et le traitement. Les exigences de stock obligatoires dans les écoles, les centres de transport et les espaces publics élargissent encore l’utilisation. De plus, les mandats de co-prescription pour les patients à haut risque de gestion de la douleur et l’intégration dans des cadres de réduction des risques tels que les centres de consommation supervisée renforcent le rôle essentiel de la naloxone. La combinaison de l’augmentation des incidents d’overdose d’opioïdes, de la priorisation réglementaire et de l’expansion des points d’accès soutient significativement l’expansion continue du marché.

- Par exemple, les agences EMS à travers les États-Unis répondent à des centaines de milliers d’événements d’overdose liés aux opioïdes chaque année, et la Drug Enforcement Administration (DEA) a signalé la saisie de plus de 77 millions de comprimés de fentanyl contrefaits en 2023—indiquant une prolifération rapide des chaînes d’approvisionnement synthétiques mortelles.

Politiques Réglementaires Favorables et Initiatives d’Accès Communautaire

Les transformations réglementaires favorables, y compris l’approbation en vente libre, l’autorité de prescription élargie et la distribution communautaire, servent de catalyseurs majeurs pour la croissance du marché de la naloxone. De nombreuses régions ont simplifié l’accès en permettant aux pharmaciens, infirmières et bénévoles formés de distribuer ou d’administrer la naloxone sans l’ordre direct d’un médecin. Les autorités locales et les ONG ont mis en œuvre des campagnes de distribution de naloxone à faible coût ou gratuites ciblant les populations à risque accru. Les programmes éducatifs sur la reconnaissance et l’intervention en cas d’overdose habilitent les soignants, les membres de la famille et les travailleurs sociaux à porter des kits de naloxone. Les stratégies de réduction des risques financées par le gouvernement intègrent désormais la naloxone dans des boîtes d’urgence dans les bibliothèques, les refuges et les toilettes publiques. Plusieurs pays adoptent des modèles d’achat en gros pour réduire les barrières de coût, tandis que les lignes directrices mises à jour sur les pratiques cliniques soulignent la disponibilité précoce. Ces réformes politiques et d’accès renforcent collectivement l’adoption de la naloxone dans les environnements institutionnels, de détail et communautaires.

- Par exemple, “le programme de naloxone à emporter (THN) de la santé publique de la Colombie-Britannique s’est étendu pour inclure plus de 2 000 sites de distribution divers à travers la province, contribuant aux dizaines de milliers de renversements de surdose enregistrés depuis le début du programme en 2012”.

Augmentation des Investissements dans la Santé et Innovation de Produits

Les investissements croissants dans les infrastructures de soins d’urgence, la capacité de fabrication pharmaceutique et les initiatives de formation améliorent la disponibilité et l’utilisation de la naloxone. Les avancées pharmaceutiques soutiennent des formats de distribution améliorés, y compris des sprays intranasaux portables, des injecteurs automatiques et des kits combinés adaptés aux utilisateurs non cliniques. Les innovations visant une durée d’effet plus longue répondent aux défis associés aux opioïdes synthétiques puissants, réduisant le besoin de doses répétées. Les fabricants privilégient des conceptions conviviales nécessitant une formation minimale et intégrant des instructions visuelles claires. Les partenariats stratégiques entre les agences publiques, les entreprises pharmaceutiques et les organisations à but non lucratif élargissent la portée mondiale des produits grâce à des programmes de dons et à des achats subventionnés. Parallèlement, les systèmes de technologie de la santé intègrent des protocoles de réponse aux surdoses dans les plateformes de gestion des soins, améliorant le suivi et le suivi. Ces avancées élèvent collectivement les résultats pour les patients, l’efficacité opérationnelle et une adoption plus large dans les milieux professionnels et non professionnels.

Tendances Clés & Opportunités

Opportunité Commerciale Croissante dans les Marchés Non Cliniques et d’Accès Public

Une tendance notable qui redessine le paysage de la naloxone est l’émergence rapide des utilisateurs finaux non cliniques, y compris les lieux de travail, les établissements d’enseignement, les lieux d’accueil et les centres de transport public, créant de nouveaux canaux d’expansion au-delà des hôpitaux et des pharmacies. Les entreprises intègrent la naloxone dans les cadres de conformité à la sécurité d’entreprise, motivées par les réglementations sur le bien-être des employés et les risques croissants d’opioïdes sur le lieu de travail. Les détaillants, les salles de sport, les centres commerciaux et les lieux d’événements adoptent des kits de naloxone pour répondre aux politiques de protection de la responsabilité et aux stratégies d’atténuation des risques. De plus, des initiatives philanthropiques et d’entreprises financent des installations communautaires de naloxone dans des armoires d’urgence automatisées aux côtés des défibrillateurs. Cette transition souligne une opportunité commerciale majeure pour les fabricants d’introduire des formulations compactes, intuitives et prêtes à la vente au détail. Alors que l’accès public réduit le temps de réponse et améliore les résultats de survie, les fournisseurs répondant à la distribution décentralisée et aux produits auto-administrés sont susceptibles de gagner une traction significative.

- Par exemple, “En réponse à la crise des opioïdes, l’industrie des événements en direct a de plus en plus adopté des mesures de réduction des risques. Des organisations à but non lucratif comme End Overdose et This Must Be The Place s’associent à divers lieux et festivals pour fournir de l’éducation et distribuer des kits de naloxone, y compris des unités intranasales, à utiliser dans les postes de sécurité et de premiers secours.

Intégration de la santé numérique et de la formation : élargir l’éducation et le soutien

L’intégration de l’infrastructure numérique dans la distribution de naloxone ouvre de nouvelles opportunités pour la formation, la sensibilisation et l’adhésion. Les applications mobiles et les plateformes d’apprentissage en ligne proposent désormais des vidéos pédagogiques en temps réel pour l’intervention en cas de surdose et l’utilisation des dispositifs. Les guides liés par QR-code intégrés à l’emballage simplifient l’application pour la première fois pour les intervenants non formés. Les prestataires de télésanté intègrent l’éducation sur la naloxone dans la gestion virtuelle de la douleur, les soins des troubles liés à l’utilisation de substances (SUD) et les programmes de prescription à distance. Les analyses de risque activées par l’IA soutiennent la sensibilisation ciblée en identifiant les points chauds géographiques pour les poussées de surdoses. Les modèles de réapprovisionnement basés sur le commerce électronique et l’abonnement améliorent la continuité de l’approvisionnement tout en permettant une livraison discrète à domicile. La collaboration entre les partenaires technologiques et les autorités sanitaires soutient un engagement accru, des informations sur les données et le suivi des résultats. Cette transformation numérique élargit la connaissance de la naloxone et augmente la préparation à une échelle plus large.

- Par exemple, le spray nasal Kloxxado 8 mg de Hikma Pharmaceuticals inclut des modules de formation multilingues intégrés par QR accessibles en plus de 10 langues et a enregistré plus de 1,2 million d’accès aux scans depuis son lancement.

Principaux défis

Contraintes d’accessibilité financière et accès mondial inégal

Malgré un soutien politique croissant, les fluctuations de prix et la couverture d’assurance incohérente continuent de restreindre l’accès à la naloxone dans plusieurs régions. De nombreuses populations à faible revenu, touchées de manière disproportionnée par l’utilisation de substances, font face à des barrières financières, surtout là où les programmes financés par le gouvernement sont limités. Les différences dans les cadres de remboursement influencent le choix des produits, favorisant les formulations injectables à faible coût par rapport aux options de livraison avancées. De plus, les inégalités de distribution persistent entre les centres urbains et les zones éloignées dépourvues d’infrastructure de santé ou de pharmacies de détail. Les perturbations de la chaîne d’approvisionnement, la présence limitée des fabricants et les contraintes logistiques entravent la disponibilité en temps voulu. Aborder l’accessibilité financière reste un défi central alors que les urgences de surdose d’opioïdes exigent un accès urgent et récurrent.

Stigmatisation, sensibilisation limitée et sous-déclaration des cas de surdose

La stigmatisation entourant les troubles liés à l’utilisation de substances entrave l’adoption de la naloxone et retarde la mise en œuvre des politiques. Les idées fausses liant la disponibilité de la naloxone à une augmentation de l’abus de drogues découragent la distribution communautaire. De nombreuses personnes à risque hésitent à demander de l’aide par crainte de criminalisation ou de jugement social, ce qui entraîne une sous-déclaration des incidents de surdose et des opportunités d’intervention manquées. La connaissance incohérente des symptômes de surdose parmi les familles et les témoins réduit encore l’efficacité de la réponse. Les professionnels de la santé peuvent rencontrer une résistance due à la stigmatisation lorsqu’ils recommandent la naloxone préventive. Surmonter ces défis nécessite une éducation publique ciblée, des campagnes de déstigmatisation et des protections juridiques de soutien visant à faire évoluer la perception vers la considération de la naloxone comme un soin d’urgence essentiel plutôt qu’une approbation de l’usage de drogues.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représente la plus grande part du marché de la naloxone, avec plus de 45 % des revenus mondiaux, en raison de la forte prévalence de l’abus d’opioïdes, d’une infrastructure de soins d’urgence solide et d’initiatives de distribution communautaire généralisées. Les approbations réglementaires permettant l’accès en vente libre ont accéléré la disponibilité du produit via les pharmacies et les points d’accès publics non cliniques. Les programmes de réduction des risques financés par le gouvernement, les politiques de co-prescription obligatoires et les accords d’approvisionnement accrus avec les agences EMS renforcent la demande. Les États-Unis dominent la région, soutenus par des achats à grande échelle pour des initiatives de prévention des overdoses gérées par le gouvernement fédéral et les États, l’adoption croissante de l’administration intranasale et des campagnes de sensibilisation publique visant à prévenir la mortalité liée aux opioïdes synthétiques.

Europe

L’Europe représente environ 25 % du marché mondial de la naloxone, soutenue par des investissements croissants dans les soins de santé, l’expansion du traitement des troubles liés à l’utilisation de substances et des stratégies nationales abordant la dépendance aux opioïdes. Les programmes d’accès soutenus par le gouvernement et les initiatives pilotes déployant des kits de naloxone dans les lieux publics influencent la croissance du marché. Le Royaume-Uni, l’Italie et l’Allemagne sont à l’avant-garde grâce à des cadres de prescription plus clairs et à l’intégration de la réponse aux overdoses dans les services de santé communautaires. L’utilisation croissante des opioïdes synthétiques et la croissance continue des prescriptions pour la douleur chronique augmentent la demande préventive. Cependant, l’adoption varie, car les incohérences en matière de remboursement et l’interprétation réglementaire prudente retardent la pénétration uniforme du marché dans les pays d’Europe centrale et orientale.

Asie-Pacifique

L’Asie-Pacifique capte environ 18 % du marché, émergeant comme le segment régional à la croissance la plus rapide en raison de la sensibilisation croissante à l’abus d’opioïdes, de l’augmentation des interventions chirurgicales et traumatiques, et de l’expansion de la capacité des soins d’urgence. L’Australie et le Japon dominent la région avec des programmes de réduction des risques établis et des politiques de soutien à l’importation et à la production domestique. Pendant ce temps, l’Inde et l’Asie du Sud-Est connaissent une adoption progressive grâce aux initiatives à but non lucratif et aux réformes de réponse aux crises soutenues par le gouvernement. La croissance du marché reste influencée par la fragmentation réglementaire et les limitations d’approvisionnement ; cependant, la demande urbaine croissante, l’amélioration de la capacité de fabrication pharmaceutique et une adoption clinique accrue positionnent la région pour une expansion soutenue.

Amérique Latine

L’Amérique Latine représente près de 7 % du marché mondial de la naloxone, avec une croissance stimulée par les préoccupations croissantes concernant la dépendance aux opioïdes, l’augmentation de la disponibilité via les pharmacies hospitalières et le soutien des programmes d’aide internationale. Le Brésil et le Mexique dominent la consommation, soutenus par l’expansion des réseaux de soins d’urgence et des campagnes de santé publique promouvant la préparation à la réponse aux overdoses. Cependant, des obstacles persistent, notamment des modèles de distribution commerciale limités, des approbations réglementaires plus lentes et des contraintes d’accessibilité financière affectant les populations à faible revenu. Les programmes de sensibilisation et de formation communautaires se développent progressivement, offrant des opportunités de partenariats pharmaceutiques et de canaux de produits subventionnés, en particulier dans les centres urbains et les corridors de trafic transfrontalier touchés par la circulation de drogues illicites.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % de la part de marché, avec une adoption principalement motivée par la modernisation de la santé publique, la couverture d’urgence liée au tourisme, et la reconnaissance croissante de la dépendance aux opioïdes comme une condition traitable. Les États du Golfe montrent une pénétration du marché plus rapide grâce aux formulations importées et à la distribution centrée sur les hôpitaux. Les pays africains affichent une croissance de la demande progressive, soutenue par des organisations internationales de santé facilitant l’accès à la naloxone dans les contextes de traumatologie, de chirurgie et de traitement de la dépendance. Les défis incluent des chaînes d’approvisionnement limitées, une faible sensibilisation en dehors des grandes villes, et des remboursements contraints. À mesure que les programmes nationaux de gestion des overdoses évoluent, les opportunités pour des solutions injectables rentables devraient s’étendre.

Segmentations du marché :

Par type

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par application

- Renversement de l’overdose d’opioïdes

- Gestion de la douleur chronique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de la naloxone est caractérisé par la présence de sociétés pharmaceutiques établies, d’innovateurs émergents, et de fabricants régionaux axés sur l’expansion de l’accessibilité des produits à travers des formulations diversifiées et des canaux de distribution stratégiques. Les principaux acteurs privilégient les systèmes de délivrance intranasale et auto-injecteurs conçus pour une administration rapide et conviviale adaptée aux environnements cliniques et publics. Les stratégies concurrentielles incluent des contrats d’approvisionnement gouvernementaux, des collaborations en santé publique, et une production en vrac rentable pour soutenir les programmes de distribution communautaire. Les partenariats avec les services médicaux d’urgence, les organisations à but non lucratif, et les chaînes de pharmacies de détail renforcent la présence de la marque et la portée. Les entreprises investissent également dans des reformulations visant une durée prolongée et un dosage plus élevé pour faire face à la puissance des opioïdes synthétiques. Pendant ce temps, les fabricants de génériques intensifient la concurrence par les prix et élargissent l’accès dans les marchés sensibles aux coûts, tandis que les approbations réglementaires pour la disponibilité en vente libre redéfinissent le positionnement commercial. Dans l’ensemble, le marché reflète un équilibre entre la différenciation axée sur l’innovation et l’expansion axée sur l’accessibilité financière.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Indivior PLC

- Kaleo Inc.

- Amphastar Pharmaceuticals Inc.

- Mundipharma International Limited

- Adapt Pharma Inc.

- Opiant Pharmaceuticals Inc.

- Hospira Inc. (Pfizer Inc.)

- Kaléo Pharma LLC

- Mylan N.V.

- Pfizer Inc.

Développements récents

- En mars 2023, Adapt Pharma, Inc. a obtenu l’approbation de la FDA américaine pour la vente libre de son spray nasal de naloxone intranasale de 4 mg.

- En mai 2022, Opiant a publié des données d’essais cliniques montrant que sa formulation nasale OPNT003 (nalméfène) a produit un changement de 5,745 L/min dans la ventilation minute contre 3,011 L/min sous naloxone après une dépression respiratoire induite par les opioïdes, un résultat qui soutient sa demande de nouveau médicament prévue.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Canal de distribution, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de naloxone continuera d’augmenter à mesure que la puissance des opioïdes synthétiques s’intensifie et que les événements de surdose augmentent à l’échelle mondiale.

- L’accès en vente libre élargira la disponibilité, favorisant une adoption accrue par les pharmacies et les environnements non cliniques.

- Les nouveaux systèmes de distribution privilégieront la facilité d’utilisation, la durée d’action prolongée et les exigences minimales de formation.

- Les partenariats entre le secteur public et privé étendront la distribution via les hôpitaux, les écoles, les lieux de travail et les centres communautaires.

- Les initiatives d’accessibilité et la concurrence des génériques élargiront l’accès dans les marchés sensibles aux coûts et émergents.

- Les plateformes d’éducation numérique soutiendront la formation des soignants, des premiers intervenants et du grand public.

- La co-prescription avec les thérapies antidouleur à base d’opioïdes deviendra la norme dans de nombreux systèmes de santé.

- Les mandats gouvernementaux renforceront les exigences de stock dans les hubs de voyage, les lieux publics et les infrastructures d’urgence.

- La capacité de fabrication s’étendra pour soutenir le déploiement rapide dans les régions de pic de surdose.

- Les programmes de réduction de la stigmatisation amélioreront l’acceptation communautaire et encourageront l’adoption proactive de la naloxone.