Aperçu du Marché

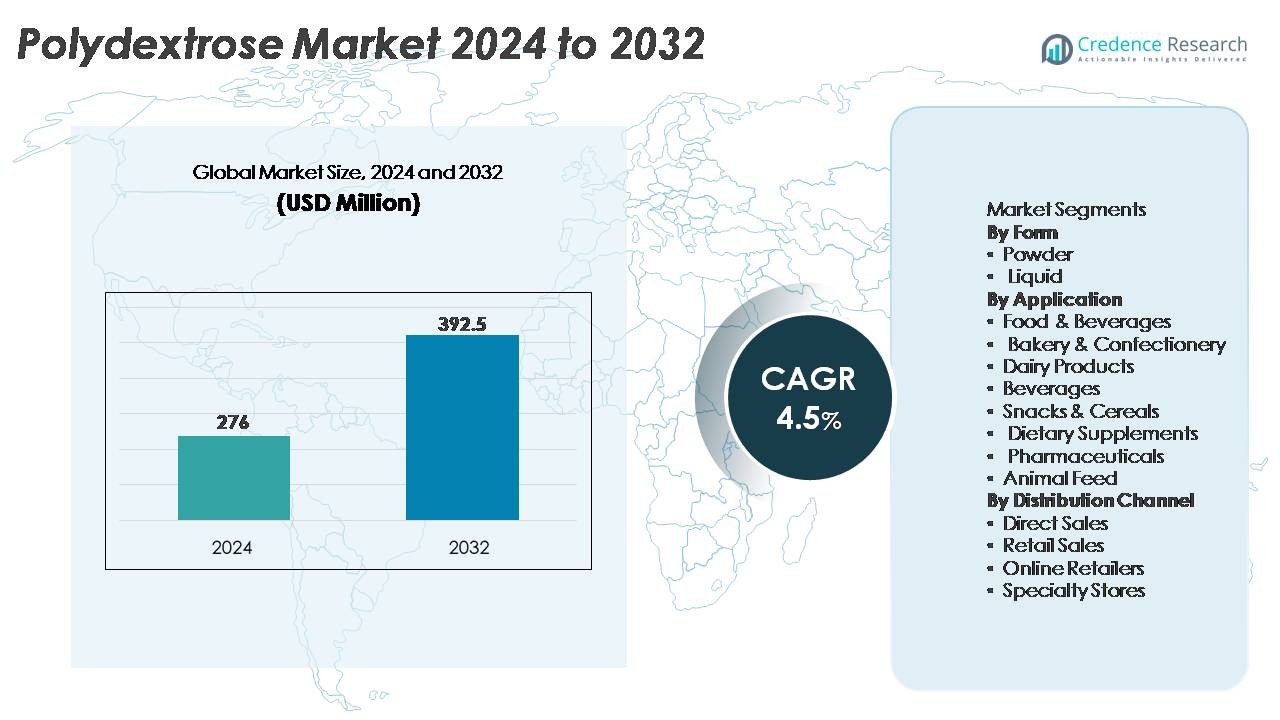

Le marché mondial de la polydextrose était évalué à 276 millions USD en 2024 et devrait atteindre 392,5 millions USD d’ici 2032, avec un TCAC de 4,5 % pendant la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Polydextrose 2024 |

276 Millions USD |

| Marché de la Polydextrose, TCAC |

4,5% |

| Taille du Marché de la Polydextrose 2032 |

392,5 Millions USD |

Le marché de la polydextrose se caractérise par une forte participation des fabricants d’ingrédients mondiaux et des fournisseurs axés sur les régions, avec des entreprises telles que Henan Tailijie Biotech Co., Ltd, Ingredion, Devson Impex Private Limited, Tate & Lyle, Foodchem International Corporation, Shandong Bailong Chuangyuan Bio-tech Co., Ltd, RAJVI Entreprise, Van Wankum Ingredients, DuPont, et Cargill qui rivalisent activement à travers l’expansion des capacités, des technologies de fermentation rentables, et des portefeuilles d’utilisation finale diversifiés. L’Asie-Pacifique est en tête du marché avec environ 34 % de part, stimulée par la transformation alimentaire à grande échelle, des bases de consommateurs de plus en plus axées sur la nutrition, et des capacités de fabrication domestiques croissantes. L’Amérique du Nord et l’Europe suivent, soutenues par des secteurs alimentaires fonctionnels matures et des initiatives strictes de réduction du sucre qui continuent de propulser l’adoption de la polydextrose dans les applications de boulangerie, de boissons, de suppléments et pharmaceutiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçu du marché

- Le marché mondial du polydextrose était évalué à 276 millions USD en 2024 et devrait atteindre 392,5 millions USD d’ici 2032, avec un TCAC de 4,5 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante pour des aliments à faible teneur en calories, réduits en sucre et enrichis en fibres, soutenue par l’augmentation de l’incidence de l’obésité et du diabète et les initiatives de reformulation clean-label dans la boulangerie, les boissons, les collations et les nutraceutiques.

- Les tendances clés incluent l’expansion de la nutrition à base de plantes et fonctionnelle, où le polydextrose est préféré pour ses bienfaits prébiotiques, l’amélioration de la texture et ses propriétés de remplacement des graisses, notamment dans les compléments alimentaires et les collations enrichies.

- Le paysage concurrentiel comprend des fabricants mondiaux et régionaux mettant l’accent sur une production rentable, une solubilité améliorée et des partenariats stratégiques, tandis que les défis incluent les limitations de formulation à des niveaux d’inclusion élevés et les variations réglementaires sur les allégations de fibres.

- L’Asie-Pacifique est en tête avec une part de 34 %, suivie par l’Amérique du Nord à 32 % et l’Europe à 29 %, tandis que la forme en poudre domine le segment avec la plus grande utilisation en raison de la stabilité de traitement et de la compatibilité avec de larges applications.

Analyse de la segmentation du marché :

Par Forme

Le polydextrose est principalement distribué sous forme de poudre, qui détient la part de marché dominante en raison de sa stabilité supérieure, de sa durée de conservation plus longue et de sa compatibilité avec les formulations alimentaires sèches. Le polydextrose en poudre est largement incorporé dans les mélanges de boulangerie à calories réduites, les boissons instantanées, les poudres de confiserie et les compléments nutritionnels, permettant aux fabricants de remplacer le sucre et la graisse sans compromettre la texture. Pendant ce temps, le segment liquide croît régulièrement, stimulé par son adoption dans les boissons prêtes à boire et les applications laitières en raison d’une meilleure dispersibilité et d’une douceur uniforme, notamment sur les lignes de traitement industriel à grande échelle.

- Par exemple, Tate & Lyle produit les fibres solubles PROMITOR® dans son installation à Boleráz, Slovaquie, où un investissement majeur dans une nouvelle capacité a été achevé en mai 2024 pour répondre à la demande mondiale de fibres alimentaires.

Par Application

Les aliments et boissons représentent le principal segment d’application, soutenu par la demande croissante pour des aliments emballés enrichis en fibres, à faible teneur en calories et réduits en sucre. Le polydextrose est largement utilisé dans les produits de boulangerie et de confiserie ainsi que dans les collations et céréales, où il améliore la rétention d’humidité, le volume et la sensation en bouche. Le segment des compléments alimentaires se développe également rapidement à mesure que les consommateurs recherchent de plus en plus des produits pour la santé digestive contenant des fibres solubles. Les produits pharmaceutiques utilisent le polydextrose comme stabilisateur et excipient dans les formulations à libération contrôlée, tandis que son inclusion dans l’alimentation animale gagne en popularité pour améliorer la microflore intestinale et l’absorption des nutriments.

- Par exemple, Cargill intègre la polydextrose et d’autres fibres solubles dans ses prototypes de chocolat et de boulangerie à teneur réduite en sucre développés dans ses installations de R&D de la région de Minneapolis, qui contiennent des lignes pilotes à la pointe de la technologie pour les tests de formulation et les essais clients.

Par Canal de Distribution

Le canal de vente directe représente la plus grande part, soutenu par de solides contrats d’approvisionnement B2B avec des fabricants d’ingrédients alimentaires, des entreprises nutraceutiques et des transformateurs pharmaceutiques, garantissant un approvisionnement en vrac constant et des avantages tarifaires. Les magasins de détail et spécialisés soutiennent les achats hors ligne pour les formulateurs à petite échelle et les clients finaux recherchant des ingrédients fonctionnels. Le segment des détaillants en ligne connaît une croissance notable, alimentée par les plateformes de commande numérique et la disponibilité élargie de la polydextrose sous forme de compléments emballés et d’ingrédients à étiquette propre, répondant aux PME, aux marques de distributeur et à la demande de livraison rapide à domicile.

Principaux Facteurs de Croissance

Demande Croissante pour des Produits Alimentaires à Faible Teneur en Calories et en Sucre Réduit

Le passage mondial vers des régimes réduits en sucre continue d’accélérer la demande pour la polydextrose en tant qu’agent de charge faible en calories et fibre soluble. Les fabricants alimentaires reformulent de plus en plus les boissons, produits laitiers, confiseries et lignes de boulangerie pour se conformer aux taxes sur le sucre en évolution, aux réglementations d’étiquetage sur le devant de l’emballage et à la préférence des consommateurs pour une nutrition plus propre. La polydextrose permet une réduction des calories sans altérer la sensation en bouche, la texture et la palatabilité, en faisant l’un des ingrédients préférés dans le domaine des aliments fonctionnels. La prévalence croissante de l’obésité et du diabète encourage les consommateurs à adopter des régimes restreints en sucre, augmentant la pénétration des produits enrichis en fibres et à faible indice glycémique. L’ingrédient soutient également la formulation à étiquette propre, remplaçant les édulcorants ou agents de remplissage artificiels et offrant un avantage fonctionnel naturel qui s’aligne avec le comportement d’achat axé sur le bien-être. Sa polyvalence à travers les aliments traités à chaud et à froid et sa synergie avec les édulcorants naturels renforcent encore son adoption, faisant de la reformulation à sucre réduit un accélérateur clé de croissance.

- Par exemple, le Centre d’Innovation Idea Labs d’Ingredion à Bridgewater, New Jersey, réalise des profils sensoriels et de viscosité pour les boissons enrichies en fibres à l’aide de rhéomètres de paillasse calibrés pour des taux de cisaillement allant jusqu’à 1 000 s⁻¹, permettant des tests de compatibilité de haute précision de la polydextrose avec des édulcorants naturels, y compris la stévia et l’extrait de fruit de moine.

Intégration Croissante des Fibres Alimentaires dans les Aliments Fonctionnels et Nutraceutiques

La polydextrose bénéficie de la demande croissante des consommateurs pour des produits axés sur la santé intestinale présentant des caractéristiques de soutien à la digestion et prébiotiques. Alors que le bien-être digestif devient courant, les fabricants mettent l’accent sur les allégations de fibres solubles ajoutées dans les collations, céréales, barres et boissons en poudre. La polydextrose est largement appréciée pour sa capacité à augmenter le contenu en fibres de manière économique sans compromettre le goût ou la cohérence de la formulation. La croissance rapide des nutraceutiques, des mélanges de gestion du poids et des suppléments axés sur la satiété stimule l’expansion du marché, car la polydextrose soutient la régulation de l’appétit et l’apport énergétique équilibré. Sa stabilité à travers diverses conditions de pH, températures de traitement et formats d’emballage permet une adoption large dans l’industrie. La tendance vers la santé préventive et la nutrition autodirigée, en particulier dans les marchés urbains, accélère encore la demande, positionnant la polydextrose comme un ingrédient fonctionnel d’importance stratégique pour les portefeuilles de produits axés sur l’innovation.

- Par exemple, DuPont (désormais IFF) a mené des évaluations cliniques sur son polydextrose Litesse®, en suivant la fermentation et la production de SCFA dans des modèles intestinaux humains qui ont montré des réponses prébiotiques mesurables au sein de groupes tests de 60 participants adultes, soutenant son positionnement dans les nutraceutiques pour la santé digestive.

Expansion du champ d’application dans l’alimentation, les produits pharmaceutiques et la nutrition animale

L’utilité du polydextrose au-delà des utilisations alimentaires et de boissons traditionnelles alimente une croissance soutenue du marché. Les fabricants pharmaceutiques incorporent l’ingrédient comme excipient, stabilisant et agent de charge dans les formulations à libération contrôlée en raison de sa solubilité dans l’eau et de sa faible hygroscopicité. Le profil de sécurité favorable du composé et ses propriétés non cariogènes soutiennent son utilisation dans les formulations pédiatriques et gériatriques. Pendant ce temps, le secteur de l’alimentation animale adopte le polydextrose pour améliorer la microflore intestinale, l’absorption des nutriments et le confort digestif, en particulier dans les régimes alimentaires de bétail à haute performance. Sa fonctionnalité en tant que source de fibres qui soutient le bien-être gastro-intestinal s’aligne avec les efforts de l’industrie pour réduire les antibiotiques et améliorer l’efficacité alimentaire. Ce spectre d’application élargi diversifie les sources de revenus, atténue le risque de dépendance à un seul secteur et soutient la résilience à long terme du marché.

Tendances clés et opportunités

Positionnement des ingrédients naturels, à base de plantes et étiquetage clair

Les tendances de reformulation vers des étiquettes claires et à base de plantes présentent une opportunité significative pour les fabricants de polydextrose, alors que les marques passent des composants artificiels vers des améliorateurs fonctionnels naturels. Les consommateurs privilégient de plus en plus des listes d’ingrédients courtes et transparentes avec des bénéfices fonctionnels et moins d’additifs synthétiques. Le polydextrose s’aligne avec cette préférence en fonctionnant comme un agent de charge naturel et une source de fibres qui aide à améliorer la texture en bouche et à remplacer les graisses. La croissance dans la boulangerie végétalienne, les alternatives laitières et les solutions de repas d’origine végétale crée de nouvelles opportunités de formulation. Les marchés émergents, où la pénétration des aliments transformés est en hausse, offrent une base de clients en expansion pour les formulations fonctionnelles à étiquette claire. Cette tendance encourage les producteurs à investir dans la traçabilité des ingrédients, la certification non-OGM et l’approvisionnement durable, améliorant le potentiel de tarification premium et la différenciation sur le marché.

- Par exemple, Tate & Lyle a confirmé que son polydextrose STA-LITE® est produit par un procédé de polymérisation thermique propriétaire utilisant du glucose, du sorbitol et de l’acide citrique sans catalyseurs chimiques, validé par son programme de transparence des ingrédients qui documente plus de 200 paramètres par lot pour la conformité à l’étiquetage clair.

Opportunités de R&D dans les produits prébiotiques, de gestion du poids et de nutrition personnalisée

Les opportunités se multiplient pour le polydextrose dans les programmes diététiques prébiotiques, les aliments augmentant la satiété et les solutions de nutrition personnalisée. Alors que la recherche clinique souligne la relation entre les fibres solubles, le microbiote intestinal et la santé métabolique, les développeurs de produits cherchent à incorporer le polydextrose dans des barres, shakes, capsules et aliments de base enrichis. Les programmes de gestion du poids exploitent de plus en plus les ingrédients fibreux pour modérer la réponse glycémique post-repas et prolonger la sensation de satiété, améliorant l’adhésion des consommateurs. Les applications de nutrition personnalisée, y compris les packs de suppléments basés sur le microbiome, positionnent le polydextrose comme une solution sur mesure pour le soutien digestif. Les formulations personnalisées pour la nutrition des seniors, l’endurance sportive et le bien-être métabolique créent un potentiel d’expansion multi-segment, soutenu par des investissements croissants de startups et de marques alimentaires fonctionnelles établies.

- Par exemple, une étude clinique humaine de DuPont (désormais IFF) menée en Finlande a impliqué 54 participants consommant quotidiennement du polydextrose Litesse®, démontrant une production accrue d’acides gras à chaîne courte, en particulier le butyrate, au cours d’une période d’essai contrôlée, confirmant son effet prébiotique dans les formulations métaboliques et de santé intestinale.

Principaux Défis

Complexités de Formulation et Limitations Sensorielles

Bien que le polydextrose fonctionne bien dans diverses formulations, son inclusion peut poser des défis sensoriels, en particulier à des concentrations plus élevées. Certains produits peuvent connaître des variations dans la perception de la douceur, un léger masquage des saveurs ou des changements de viscosité nécessitant des ajustements avec des édulcorants ou stabilisants complémentaires. Les applications pour les boissons peuvent rencontrer des problèmes de solubilité et de dispersion en fonction des variables de pH et de température. Ces nuances de formulation augmentent les coûts de R&D, prolongent les cycles de test et limitent l’adoption pour les marques manquant d’expertise technique. Les pressions réglementaires pour maintenir un statut de label propre peuvent également restreindre l’utilisation de modulateurs de saveurs supplémentaires, compliquant le développement de produits pour certaines catégories. Résoudre ces défis nécessite une expertise robuste en formulation et un développement collaboratif avec les fournisseurs d’ingrédients.

Conformité Réglementaire et Restrictions d’Étiquetage des Ingrédients

Le marché du polydextrose fait face à des paysages réglementaires en évolution qui régissent les allégations de fibres, l’étiquetage des aliments et les messages liés à la santé. Les juridictions varient quant à savoir si le polydextrose est qualifié de fibre alimentaire selon les définitions officielles, créant une incertitude pour l’étiquetage des produits et la communication marketing. Le resserrement réglementaire autour des allégations de sucre, de l’étiquetage de l’enrichissement en fibres et du positionnement probiotique nécessite une surveillance et une documentation continues. Le non-respect peut entraîner des mandats de reformulation, un rappel de produit ou une perte de confiance des consommateurs. De plus, les réglementations d’importation pour les ingrédients fonctionnels et les fluctuations tarifaires créent une complexité supplémentaire pour les fabricants opérant à l’échelle mondiale. Les entreprises doivent maintenir un alignement stratégique avec les normes régionales tout en investissant dans la consultation réglementaire pour naviguer efficacement dans les variations politiques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32% du marché mondial du polydextrose, soutenue par une forte demande pour les boissons à faible teneur en calories, les collations enrichies en fibres et les confiseries à label propre. Les États-Unis dominent la consommation avec une pénétration généralisée des aliments fonctionnels et une reformulation active par les grandes marques FMCG pour se conformer aux mandats de réduction du sucre. Une adoption élevée des nutraceutiques, des poudres de nutrition sportive et des produits adaptés aux diabétiques renforce la croissance du marché. L’augmentation des taux d’obésité et de diabète accélère les programmes d’enrichissement en fibres, tandis que la fabrication pharmaceutique mature ajoute un élan soutenu pour les applications d’excipients. La croissance des ventes de suppléments en ligne élargit encore les opportunités de distribution régionale.

Europe

L’Europe représente environ 29% du marché du polydextrose, stimulée par des cadres réglementaires stricts soutenant les taxes sur le sucre, l’étiquetage nutritionnel obligatoire et les engagements de réduction des calories pour les fabricants de produits alimentaires emballés. La région connaît une forte demande des consommateurs pour des ingrédients fonctionnels naturels et des compléments de santé digestive, en particulier en Allemagne, au Royaume-Uni et en France. L’Europe reste un centre stratégique pour l’innovation en boulangerie et confiserie, où le polydextrose est utilisé comme agent de charge et substitut de graisse. Une forte R&D et un positionnement clinique des fibres solubles dans la santé métabolique renforcent la demande. Le comportement d’achat axé sur la durabilité soutient les formulations premium à label propre, créant un potentiel de croissance à long terme stable.

Asie-Pacifique

L’Asie-Pacifique représente le segment régional le plus grand et à la croissance la plus rapide, détenant environ 34 % de part de marché, soutenu par une urbanisation rapide, des changements de mode de vie et une consommation croissante d’aliments emballés. Une prise de conscience accrue de la santé et une population diabétique croissante stimulent l’adoption de produits de boulangerie à teneur réduite en sucre, d’alternatives laitières et de boissons. La Chine et l’Inde mènent l’expansion du marché grâce à l’expansion des capacités de fabrication d’ingrédients domestiques et à un traitement rentable. Les nutraceutiques fonctionnels et les aliments traditionnels enrichis gagnent du terrain, créant des opportunités dans les catégories de satiété, de digestion et de gestion du poids. Les investissements dans les parcs d’ingrédients alimentaires, la production orientée vers l’exportation et les compléments de marques privées contribuent de manière substantielle à l’élan régional.

Amérique Latine

L’Amérique Latine contribue à environ 3 % du marché mondial de la polydextrose, avec une demande croissante progressivement alors que les gouvernements appliquent des législations de réduction de sodium et de sucre dans les aliments emballés. Le Brésil et le Mexique restent des marchés de consommation clés, stimulés par l’expansion des industries de la boulangerie, de la confiserie et des boissons prêtes à boire. La prévalence croissante de l’obésité favorise les initiatives d’enrichissement en fibres dans les marques grand public, tandis qu’une meilleure pénétration du commerce de détail soutient la sensibilisation des consommateurs. La sensibilité aux prix et la dépendance aux importations présentent des contraintes à court terme, mais la consommation croissante de compléments alimentaires et la fabrication de marques privées offrent des opportunités mesurables.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détient environ 2 % du marché de la polydextrose, avec une adoption précoce menée par des transformateurs alimentaires multinationaux et une distribution de détail premium croissante. Les Émirats Arabes Unis et l’Afrique du Sud stimulent la consommation grâce à une demande croissante pour des collations enrichies, des confiseries sans sucre et des boissons fonctionnelles alignées sur les tendances de santé et de bien-être. L’expansion de l’hôtellerie, les services alimentaires axés sur le tourisme et l’entrée de marques internationales accélèrent les reformulations. Cependant, la fabrication locale limitée et l’exposition aux coûts d’importation restent des défis. Une sensibilisation croissante à la santé digestive et l’adoption de compléments alimentaires enrichis en fibres indiquent une croissance stable à moyen terme.

Segmentations du marché :

Par Forme

Par Application

- Aliments & Boissons

- Boulangerie & Confiserie

- Produits Laitiers

- Boissons

- Snacks & Céréales

- Compléments Alimentaires

- Pharmaceutiques

- Alimentation Animale

Par Canal de Distribution

- Ventes Directes

- Ventes au Détail

- Détaillants en Ligne

- Magasins Spécialisés

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la polydextrose se caractérise par un mélange de fabricants mondiaux d’ingrédients alimentaires, d’entreprises de produits chimiques spécialisés et de fournisseurs de nutraceutiques axés sur l’expansion des capacités, l’optimisation des coûts et l’innovation en matière de formulation. Les principaux participants mettent l’accent sur les niveaux de pureté, l’amélioration de la solubilité et la compatibilité avec les exigences de réduction de sucre et d’enrichissement en fibres dans de multiples applications. Les partenariats stratégiques avec des marques FMCG, des producteurs de suppléments de marques privées et des formulateurs pharmaceutiques renforcent la stabilité de la chaîne d’approvisionnement et les flux de revenus récurrents. Les acteurs du marché privilégient le positionnement clean-label, la validation non-OGM et l’approvisionnement à base de plantes pour s’aligner sur les attentes évolutives des clients. De plus, les investissements dans des installations de production régionales, notamment en Asie-Pacifique, soutiennent des coûts logistiques réduits et renforcent l’accès au marché. Les initiatives de R&D axées sur la fonctionnalité prébiotique, l’amélioration des performances sensorielles et la stabilité du pH façonnent les stratégies de différenciation des produits. Les activités concurrentielles incluent les fusions, acquisitions et accords de licence, permettant aux entreprises leaders d’étendre leur empreinte dans les segments à forte croissance des compléments alimentaires et des aliments fonctionnels tout en défendant leur part de marché contre les fabricants émergents à bas coût.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Henan Tailijie Biotech Co., Ltd

- Ingredion

- Devson Impex Private Limited

- Tate & Lyle

- Foodchem International Corporation

- Shandong Bailong Chuangyuan Bio-tech Co., Ltd

- RAJVI Entreprise

- Van Wankum Ingredients

- DuPont

- Cargill

Développements récents

- En octobre 2025, Van Wankum a réaffirmé la polyvalence du polydextrose dans une communication publique soulignant son utilisation dans de multiples applications, y compris les boissons, les produits laitiers, la confiserie, les produits nutritionnels, les sirops et les desserts, offrant une solution de fibre à étiquette propre.

- En 2025, Foodchem continue de répertorier le polydextrose parmi ses offres standard. Selon son catalogue de produits, Foodchem fournit du polydextrose avec une quantité minimale de commande de 500 kg, et la quantité de chargement pour un conteneur complet de 20′ (FCL) est de 18 tonnes métriques.

- En 2025, RAJVI Entreprise Selon leur page produit accessible au public, RAJVI Entreprise propose de la poudre de polydextrose avec une capacité de production déclarée de 100 tonnes métriques par mois.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Forme, l’Application, le canal de Distribution et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption du polydextrose augmentera à mesure que les fabricants accéléreront les reformulations de réduction de sucre et de calories dans les catégories alimentaires grand public.

- La demande s’étendra aux produits de nutrition fonctionnelle soutenant le bien-être digestif et l’amélioration de la satiété.

- Les technologies de traitement améliorées amélioreront la solubilité, la stabilité et la performance sensorielle pour une compatibilité d’application plus large.

- La fonctionnalité prébiotique bénéficiera d’une validation scientifique plus solide, renforçant le positionnement sur le marché des solutions pour la santé intestinale.

- La croissance des lignes de produits à base de plantes et à étiquette propre stimulera l’utilisation du polydextrose en tant qu’ingrédient de charge et de fibre naturel.

- La pénétration de la vente au détail en ligne de produits de nutrition et de suppléments créera de nouvelles efficacités de distribution.

- L’Asie-Pacifique renforcera son avance grâce à l’augmentation de la capacité de fabrication d’ingrédients et à la consommation d’aliments enrichis.

- Les collaborations entre fournisseurs d’ingrédients et marques FMCG accéléreront l’innovation produit et les cycles de reformulation plus rapides.

- L’alignement réglementaire sur les allégations de fibres alimentaires améliorera la cohérence des messages et de l’étiquetage à l’échelle mondiale.

- L’expansion dans les excipients pharmaceutiques et la nutrition animale diversifiera les opportunités de revenus du marché.