Aperçu du Marché

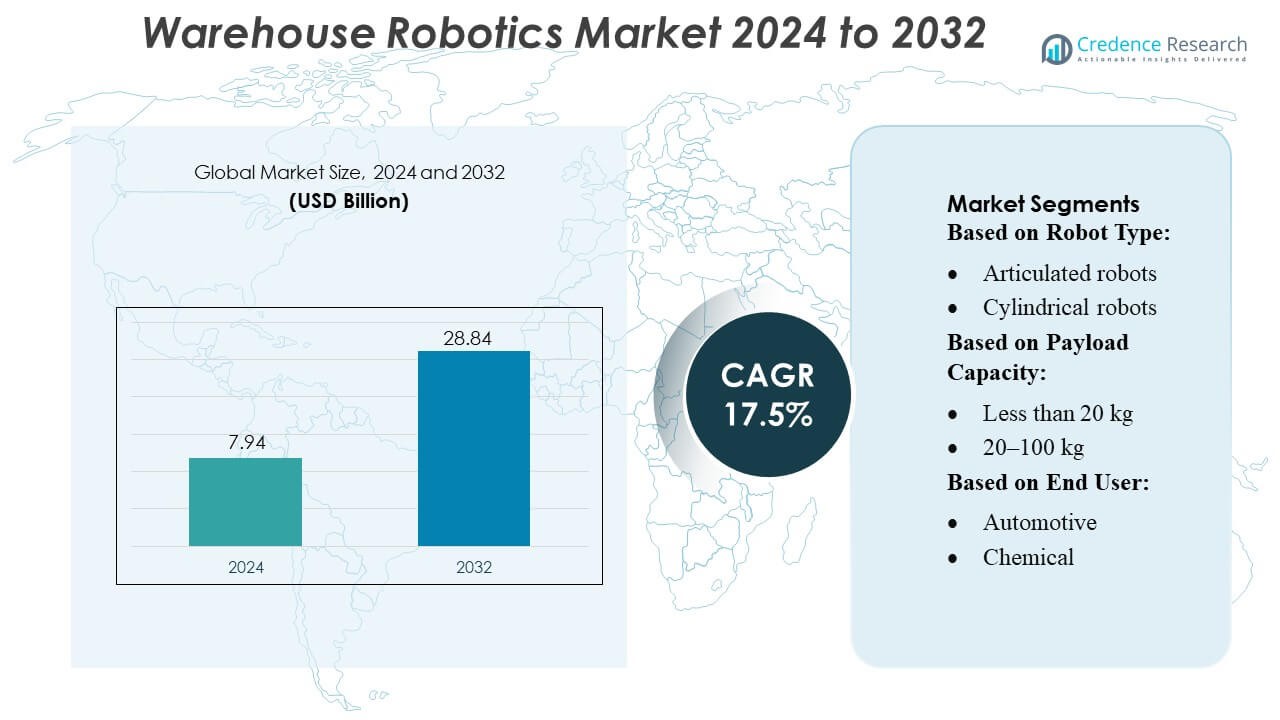

La taille du marché de la robotique d’entrepôt était évaluée à 7,94 milliards USD en 2024 et devrait atteindre 28,84 milliards USD d’ici 2032, avec un TCAC de 17,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Robotique d’Entrepôt 2024 |

7,94 Milliards USD |

| Marché de la Robotique d’Entrepôt, TCAC |

17,5% |

| Taille du Marché de la Robotique d’Entrepôt 2032 |

28,84 Milliards USD |

Le marché de la robotique d’entrepôt comprend un certain nombre de fournisseurs d’automatisation bien établis offrant des solutions robotiques avancées et des systèmes logistiques intégrés. Ces entreprises rivalisent intensément sur l’innovation technologique, l’étendue des services et la présence mondiale — fournissant des robots mobiles autonomes, des véhicules guidés automatisés, des systèmes de stockage et de récupération, et des plateformes complètes d’automatisation de la gestion d’entrepôt. Les fournisseurs améliorent continuellement l’intelligence logicielle, l’orchestration de flotte et la navigation basée sur l’IA pour offrir un débit, une précision et une flexibilité accrus pour diverses industries, y compris le commerce électronique, la fabrication et la vente au détail. La demande croissante pour une exécution efficace, la hausse des coûts de main-d’œuvre et la mondialisation des chaînes d’approvisionnement stimulent l’adoption généralisée dans le monde entier. Régionalement, le marché leader est la région Asie-Pacifique, qui a commandé environ 39,9 % des revenus mondiaux de la robotique d’entrepôt en 2024, reflétant une forte dynamique de croissance et un déploiement à grande échelle dans des pays peuplés et à forte intensité manufacturière.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché de la robotique d’entrepôt était évalué à 7,94 milliards USD en 2024 et devrait atteindre 28,84 milliards USD d’ici 2032, reflétant un TCAC de 17,5 % tout au long de la période de prévision.

- La forte croissance du marché est stimulée par l’augmentation des besoins en exécution de commerce électronique, des coûts de main-d’œuvre plus élevés et l’adoption croissante de robots mobiles autonomes et de véhicules guidés automatisés pour améliorer la productivité des entrepôts.

- Les tendances clés incluent l’intégration rapide de la navigation basée sur l’IA, la cueillette robotique et les logiciels avancés de gestion de flotte, permettant un débit plus rapide et une plus grande précision opérationnelle dans des environnements d’entrepôt complexes.

- L’intensité concurrentielle continue d’augmenter à mesure que les fournisseurs mondiaux d’automatisation élargissent leurs portefeuilles robotiques et que de nouveaux entrants introduisent des systèmes modulaires et évolutifs, tandis que des contraintes émergent en raison des coûts élevés de déploiement initial et des lacunes de compétences de la main-d’œuvre.

- L’Asie-Pacifique mène le marché avec une part régionale de 39,9 %, stimulée par l’expansion manufacturière, tandis que les systèmes automatisés de stockage et de récupération détiennent une part dominante du segment en raison de leur utilisation généralisée dans les centres de traitement à haut volume.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Robot

Les robots mobiles autonomes (AMR) dominent le marché de la robotique en entrepôt, capturant une part significative grâce à leur flexibilité et à leurs capacités avancées de navigation. Contrairement aux véhicules guidés automatisés traditionnels (AGV), les AMR utilisent LiDAR, l’IA et la planification de trajectoire en temps réel pour s’adapter dynamiquement aux environnements d’entrepôt. Les robots articulés et SCARA restent pertinents pour les tâches de précision de prise et de placement, mais leur déploiement est souvent limité à des zones spécifiques. Les moteurs de croissance incluent le besoin croissant de gestion des stocks en temps réel, l’atténuation de la pénurie de main-d’œuvre et l’amélioration de l’efficacité opérationnelle, en particulier dans les entrepôts de commerce électronique et de vente au détail où la manutention autonome à grande vitesse est essentielle.

- Par exemple, l’AMR KMP 1500P de KUKA AG peut transporter des charges allant jusqu’à 1 500 kg et se déplace à des vitesses allant jusqu’à 1,5 m/s, avec détection et évitement autonomes des obstacles en 2D et 3D.

Par Capacité de Charge Utile

Les robots avec une capacité de charge utile de 20 à 100 kg détiennent la plus grande part du marché, équilibrant flexibilité et capacité à manipuler une large gamme de marchandises. Les unités de moins de 20 kg sont principalement utilisées pour le tri de petits articles, tandis que les robots à charge utile plus élevée de plus de 100 kg sont déployés pour le déplacement de machines lourdes et de palettes. La croissance du segment est stimulée par les opérations d’entrepôt qui nécessitent des solutions évolutives pour les matériaux de poids moyen, permettant un stockage efficace, un transport et une automatisation des tâches répétitives tout en maintenant sécurité et précision. L’efficacité opérationnelle et la réduction de la dépendance à la main-d’œuvre restent des moteurs clés d’adoption.

- Par exemple, l’AMR Fetch100 Shelf supporte un poids de charge utile maximal de 78 kg et se déplace à des vitesses allant jusqu’à 1,75 m/s, transportant des charges d’étagères en continu pendant environ 9 heures sur un seul cycle de batterie.

Par Utilisateur Final

Le secteur du commerce électronique mène l’adoption, commandant une part dominante en raison de l’exécution de commandes à haut volume et de la demande de livraison rapide. Les industries automobile et alimentaire & boissons suivent, utilisant la robotique pour l’assemblage, l’emballage et la manutention dans des environnements de production complexes. Les moteurs de croissance incluent la montée du commerce de détail en ligne, les pénuries de main-d’œuvre et le besoin d’opérations d’entrepôt rentables et évolutives. Les industries des semi-conducteurs, de la santé et de la chimie investissent de plus en plus dans des solutions robotiques spécialisées pour améliorer les normes de précision, d’hygiène et de sécurité, élargissant ainsi la pénétration du marché à travers des applications diversifiées d’utilisateurs finaux.

Moteurs Clés de Croissance

Montée du Commerce Électronique et de l’Exécution Omnicanal

L’expansion rapide du commerce électronique a considérablement augmenté la demande de solutions d’entrepôt automatisées. Les entreprises adoptent la robotique pour gérer l’exécution de commandes à haut volume, optimiser le stockage et accélérer les délais de livraison. Les robots mobiles autonomes (AMR) et les véhicules guidés automatisés (AGV) aident à rationaliser la gestion des stocks, réduire la dépendance à la main-d’œuvre et améliorer la précision. Cette croissance est encore alimentée par les stratégies de vente au détail omnicanal, où les entrepôts doivent gérer efficacement les retours, les opérations de préparation de commandes et le traitement des commandes en temps réel pour maintenir la satisfaction client et l’efficacité opérationnelle.

- Par exemple, le “Smart Flexible Depalletizer” de Honeywell Intelligrated peut soulever des charges allant jusqu’à 80 lb (≈ 36 kg) et traiter jusqu’à 650 cartons par heure, augmentant considérablement la productivité du dépalettisation des palettes entrantes.

Pénuries de Main-d’œuvre et Optimisation des Coûts

La pénurie mondiale de travailleurs qualifiés dans les entrepôts a conduit à des investissements dans la robotique pour maintenir des opérations cohérentes et réduire la dépendance à la main-d’œuvre manuelle. Les robots automatisent des tâches répétitives telles que la collecte, le tri et le transport des marchandises, réduisant ainsi les coûts de main-d’œuvre et minimisant les erreurs humaines. En intégrant l’IA et l’apprentissage automatique, la robotique d’entrepôt permet une maintenance prédictive, un routage dynamique et une efficacité énergétique. Les entreprises adoptant ces technologies gagnent en résilience opérationnelle et en prévisibilité des coûts, faisant de la robotique une solution essentielle pour la durabilité et l’évolutivité à long terme des entrepôts.

- Par exemple, le Robotic Item Picker d’ABB, activé par l’IA, atteint une précision de collecte de plus de 99,5 % et peut traiter jusqu’à 1 400 articles non triés par heure, automatisant des tâches de collecte à fort volume qui reposent généralement sur la main-d’œuvre manuelle.

Avancées Technologiques et Intégration

Les avancées en robotique, IA et IoT améliorent l’efficacité, la précision et la sécurité des entrepôts. Les AMR et les robots collaboratifs disposent désormais d’une navigation en temps réel, d’une exécution adaptative des tâches et d’une intégration transparente avec les systèmes de gestion d’entrepôt (WMS). Des innovations telles que la gestion de flotte basée sur le cloud, le calcul en périphérie et les capteurs intelligents optimisent les flux de travail et la prise de décision basée sur les données. Ces améliorations technologiques réduisent les temps d’arrêt, augmentent le débit et soutiennent l’automatisation évolutive. La capacité d’intégrer la robotique avec d’autres systèmes numériques présente un moteur de croissance convaincant, en particulier pour les entrepôts complexes avec des catégories de produits diversifiées.

Tendances Clés & Opportunités

Automatisation Collaborative et Flexible

Les robots collaboratifs (cobots) gagnent en popularité dans les entrepôts pour leur capacité à travailler en toute sécurité aux côtés des opérateurs humains. Ces robots améliorent la productivité dans des domaines tels que l’emballage, l’assemblage et l’inspection qualité sans nécessiter de changements d’infrastructure importants. La tendance vers une automatisation flexible soutient la reconfiguration rapide des flux de travail, permettant aux entrepôts de répondre rapidement aux fluctuations de la demande saisonnière, à la variété des produits et aux besoins de réalisation personnalisés, présentant des opportunités significatives pour des opérations hybrides, évolutives, humain-robot.

- Par exemple, les robots Skypod® d’Exotec se déplacent à une vitesse allant jusqu’à 4 m/s (13 ft/s) et grimpent sur des étagères jusqu’à 14 m (46 ft) tout en transportant des charges allant jusqu’à 30 kg (66 lbs). Les industries manufacturières, logistiques et automobiles utilisent des robots de manutention pour des opérations précises dans les entrepôts et les lignes de production.

Expansion dans les Marchés Émergents

Les marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient adoptent de plus en plus la robotique d’entrepôt en raison de la montée du commerce électronique, de l’industrialisation et des initiatives gouvernementales soutenant l’automatisation. Ces régions offrent des opportunités aux fabricants de déployer des solutions robotiques rentables adaptées aux petits entrepôts ou aux entreprises de taille moyenne. L’expansion dans ces géographies ne stimule pas seulement la croissance des revenus, mais permet également aux entreprises de développer des innovations spécifiques à la région, telles que des AMR légers pour les espaces d’entrepôt limités ou des robots modulaires adaptés aux exigences logistiques diversifiées.

- Par exemple, la dernière plateforme d’Intuitive, le da Vinci 5, intègre plus de 150 innovations de conception et revendique une puissance de calcul 10 000 × supérieure à celle de son prédécesseur. Les entreprises utilisent des solutions RaaS de type abonnement pour améliorer l’efficacité, réduire les coûts et augmenter la vitesse de production.

Intégration avec l’IA et l’Analyse de Données

L’intégration de l’IA, de l’apprentissage automatique et de l’analyse avancée avec la robotique d’entrepôt transforme les opérations. L’analyse prédictive optimise le routage, réduit les goulets d’étranglement et améliore la gestion des stocks. Les plateformes robotiques fournissent désormais des informations exploitables pour l’allocation de la main-d’œuvre, la consommation d’énergie et l’optimisation des processus. Cette convergence crée des opportunités pour les prestataires de services d’offrir des solutions intelligentes de bout en bout qui augmentent l’efficacité opérationnelle, réduisent les coûts et améliorent la prise de décision, renforçant ainsi la compétitivité globale des entrepôts adoptant des technologies robotiques avancées.

Principaux Défis

Coûts Élevés d’Investissement Initial et de Maintenance

L’adoption de la robotique d’entrepôt nécessite des dépenses en capital substantielles pour le matériel, les logiciels et l’intégration. La maintenance, les mises à niveau du système et la formation contribuent également à des coûts opérationnels élevés. Les petits entrepôts ou les entreprises de taille moyenne sont souvent confrontés à des contraintes budgétaires, limitant le déploiement à grande échelle. De plus, la complexité de l’intégration de plusieurs types de robots avec les systèmes de gestion d’entrepôt (WMS) existants et l’infrastructure héritée peut créer des obstacles techniques et financiers, ralentissant l’adoption malgré les avantages à long terme de l’automatisation.

Adaptation de la Main-d’œuvre et Lacunes en Compétences

La transition vers des entrepôts automatisés nécessite de perfectionner les employés existants pour exploiter, programmer et maintenir les systèmes robotiques. La résistance au changement, le manque d’expertise technique et une formation inadéquate peuvent entraver une mise en œuvre fluide. Les défis d’adaptation de la main-d’œuvre sont particulièrement prononcés dans les régions ayant un accès limité à la formation en robotique ou une culture traditionnelle axée sur le travail intensif. Surmonter ces obstacles nécessite des programmes de développement ciblés pour la main-d’œuvre, une collaboration avec les institutions éducatives et des initiatives continues de développement des compétences pour garantir une collaboration efficace entre humains et robots.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 35-38 % du marché mondial de la robotique d’entrepôt. La région bénéficie d’une infrastructure logistique mature, d’une adoption généralisée du commerce électronique et de forts investissements dans les technologies d’automatisation, y compris les robots mobiles autonomes, les véhicules guidés automatisés (AGV) et les systèmes avancés de gestion d’entrepôt. Les entreprises adoptent de plus en plus la robotique pour réduire les coûts de main-d’œuvre, améliorer l’efficacité opérationnelle et répondre aux attentes croissantes des clients pour une livraison rapide. Les États-Unis dominent le marché avec des mises en œuvre de haute technologie, suivis par le Canada, où les secteurs manufacturier et de la vente au détail stimulent la demande pour des solutions d’entreposage automatisées.

Asie-Pacifique

L’Asie-Pacifique est le plus grand et le plus rapide marché en croissance, représentant environ 40-50 % de la part mondiale. La croissance est stimulée par une industrialisation rapide, l’augmentation des coûts de main-d’œuvre et l’expansion des secteurs du commerce électronique et de la fabrication. La Chine et le Japon sont en tête de l’adoption technologique, déployant des robots mobiles autonomes, des systèmes de stockage et de récupération automatisés (AS/RS) et des robots collaboratifs pour améliorer l’efficacité des entrepôts. L’Inde et la Corée du Sud sont des pôles émergents pour l’automatisation des entrepôts, avec des investissements visant à optimiser les chaînes d’approvisionnement et à répondre à la demande croissante des consommateurs. Les initiatives gouvernementales soutenant l’automatisation industrielle accélèrent encore la croissance régionale.

Europe

L’Europe contribue environ 22 à 27 % au marché de la robotique d’entrepôt. Une forte adoption est alimentée par des bases industrielles matures, des exigences strictes en matière d’efficacité de la chaîne d’approvisionnement et des politiques axées sur la durabilité. L’Allemagne, le Royaume-Uni et la France sont des pays leaders dans la mise en œuvre de technologies robotiques telles que les AGV, les systèmes de palettes automatisés et les logiciels de gestion d’entrepôt alimentés par l’IA. Les entreprises priorisent l’automatisation pour réduire les coûts opérationnels, améliorer la précision des stocks et se conformer aux réglementations environnementales. La région bénéficie également d’une innovation technologique significative et d’une collaboration entre les prestataires logistiques et les entreprises de technologie d’automatisation, ce qui améliore la trajectoire de croissance globale du marché.

Amérique latine

L’Amérique latine détient environ 6 % du marché mondial de la robotique d’entrepôt. La croissance est relativement modérée en raison de la volatilité économique et des contraintes d’infrastructure, mais la région adopte progressivement l’automatisation dans la logistique et l’entreposage. Le Brésil, le Mexique et l’Argentine sont des marchés clés, avec des entreprises mettant en œuvre des solutions robotiques pour améliorer l’efficacité, réduire la dépendance à la main-d’œuvre et rationaliser les chaînes d’approvisionnement. L’augmentation du commerce transfrontalier, l’expansion du commerce électronique et la prise de conscience croissante des avantages de l’automatisation stimulent les investissements dans les systèmes robotiques. Bien que l’adoption soit en retard par rapport à l’Amérique du Nord, l’Europe et l’Asie-Pacifique, la région montre un potentiel de croissance stable dans l’entreposage automatisé.

Moyen-Orient & Afrique (MEA)

Le Moyen-Orient & Afrique représentent environ 7 à 8 % du marché de la robotique d’entrepôt. La croissance est émergente, notamment dans les pôles logistiques tels que les pays du Conseil de coopération du Golfe (CCG), l’Afrique du Sud et l’Égypte. Les investissements dans les infrastructures logistiques modernes, la modernisation des entrepôts et les technologies d’automatisation comme les AGV et les systèmes de prélèvement robotisé stimulent l’expansion du marché. L’augmentation des activités commerciales, la croissance du commerce électronique et les initiatives gouvernementales visant à diversifier les économies au-delà du pétrole encouragent l’adoption. Bien que le marché soit plus petit par rapport à l’Amérique du Nord et à l’Asie-Pacifique, le MEA présente de fortes opportunités de croissance pour les entreprises déployant des solutions d’automatisation d’entrepôt pour améliorer l’efficacité et réduire les coûts opérationnels.

Segmentations du marché :

Par type de robot :

- Robots articulés

- Robots cylindriques

Par capacité de charge utile :

Par utilisateur final :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la robotique d’entrepôt comprend des acteurs de premier plan tels que KUKA AG, Fetch Robotics Inc., Honeywell International Inc., ABB, OMRON Corporation, YASKAWA Electric Corporation, Bastian Solutions LLC, Daifuku Co. Ltd., KNAPP AG et Dematic. Le marché de la robotique d’entrepôt se caractérise par une avancée technologique rapide, une demande croissante d’automatisation et de forts investissements dans les systèmes robotiques intelligents. Les entreprises en concurrence dans cet espace se concentrent sur la fourniture de solutions qui améliorent la précision opérationnelle, réduisent la dépendance à la main-d’œuvre et augmentent la vitesse de traitement dans les entrepôts modernes. Le marché présente un mélange de fournisseurs d’automatisation établis et d’innovateurs émergents qui privilégient les robots mobiles autonomes, les technologies de prélèvement robotisé et les plateformes de gestion d’entrepôt intégrées. La concurrence s’intensifie à mesure que les fournisseurs adoptent des stratégies telles que l’innovation produit, les partenariats technologiques et l’expansion dans les régions à forte croissance. De nombreuses entreprises investissent massivement dans l’intelligence artificielle, la vision par ordinateur et les technologies de détection avancées pour développer des robots capables de navigation complexe et de tâches de haute précision. De plus, le passage à des solutions d’automatisation évolutives et modulaires permet une adoption plus large dans les entrepôts de tailles variées. Alors que la numérisation de la chaîne d’approvisionnement s’accélère à l’échelle mondiale, les entreprises se différencient en offrant des systèmes robotiques flexibles, économes en énergie et interopérables qui soutiennent la prise de décision en temps réel et les opérations d’entrepôt rationalisées.

Analyse des acteurs clés

- KUKA AG

- Fetch Robotics Inc.

- Honeywell International Inc

- ABB

- OMROM Corporation

- YASKAWA Electric Corporation

- Bastian Solutions LLC

- Daifuku Co. Ltd.

- KNAPP AG

- Dematic

Développements récents

- En juillet 2025, Bedrock Robotics, une startup fondée par des vétérans de Waymo et Segment, a annoncé une levée de fonds dirigée par les investisseurs Eclipse et 8VC. L’entreprise développe un kit de conduite autonome rétrofitable, comprenant des capteurs, du matériel informatique et des logiciels, pour rendre autonomes les véhicules de construction et de chantier existants.

- En mai 2024, Mitsubishi Electric Corporation a réalisé un investissement stratégique dans Realtime Robotics, une entreprise spécialisée dans la planification de mouvements autonomes sans collision pour les robots industriels. Cet investissement a été le principal financement de la série B de Realtime Robotics et sera utilisé pour affiner et développer ses systèmes de cellules de travail robotisées et d’exécution.

- En janvier 2024, Honeywell s’est associé à Hai Robotics pour intégrer les robots autonomes de manipulation de caisses et de bacs de Hai avec le logiciel Momentum Warehouse Execution de Honeywell. Cette collaboration vise à fournir des solutions de stockage et de récupération flexibles et à haute densité pour les centres de distribution, optimisant l’espace, améliorant la productivité et répondant aux pénuries de main-d’œuvre en tirant parti de l’expertise de Honeywell en matière de logiciels, de cybersécurité et d’intégration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de robot, Capacité de charge utile, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché adoptera de plus en plus de robots mobiles autonomes pour améliorer la flexibilité et réduire la manutention manuelle.

- Les systèmes robotiques intégreront davantage de capacités d’IA et d’apprentissage automatique pour une navigation plus intelligente et une prise de décision en temps réel.

- Les entrepôts élargiront l’utilisation des systèmes robotiques de prélèvement et de tri pour améliorer la précision des commandes.

- Les robots collaboratifs seront plus largement acceptés à mesure que les entreprises rechercheront une interaction homme-robot plus sûre et plus efficace.

- Les plateformes robotiques connectées au cloud prendront en charge la surveillance à distance et la maintenance prédictive.

- La demande pour des solutions d’automatisation modulaires et évolutives augmentera à mesure que les petits et moyens entrepôts adopteront la robotique.

- La croissance des centres de traitement des commandes en ligne accélérera l’investissement dans des systèmes robotiques à grande vitesse.

- Les conceptions robotiques économes en énergie gagneront en importance à mesure que la durabilité deviendra une priorité opérationnelle clé.

- L’intégration entre la robotique d’entrepôt et les jumeaux numériques améliorera l’optimisation des flux de travail.

- Les modèles de robotique en tant que service se développeront, permettant aux entreprises de déployer l’automatisation avec des coûts initiaux réduits.