Aperçu du Marché

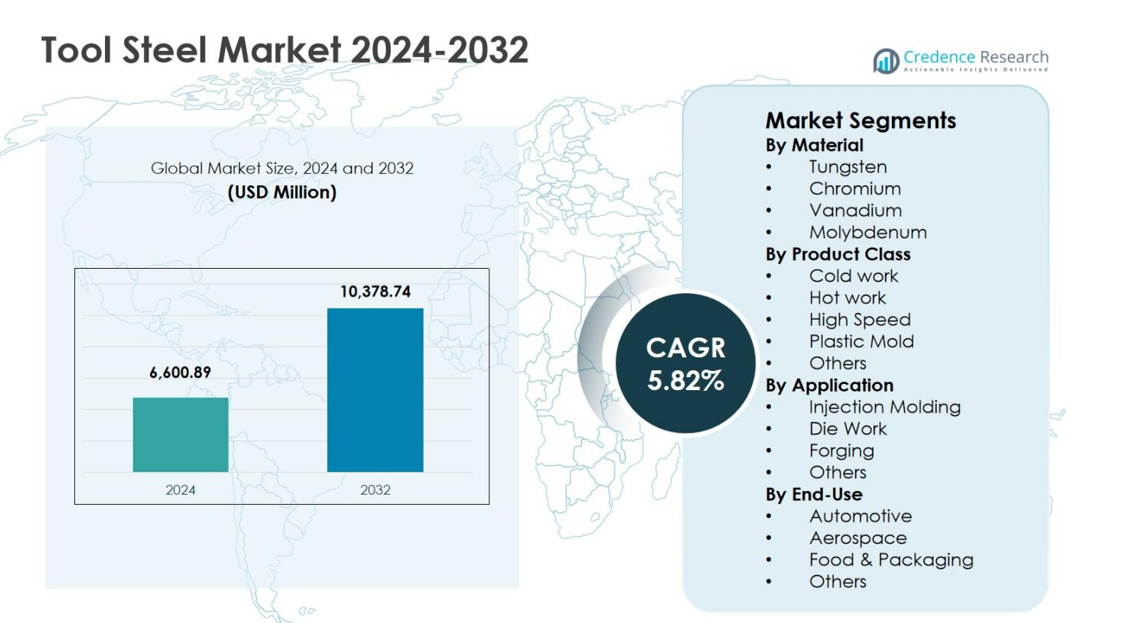

La taille du marché de l’acier à outils était évaluée à 6 600,89 millions USD en 2024 et devrait atteindre 10 378,74 millions USD d’ici 2032, enregistrant un TCAC de 5,82 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Acier à Outils 2024 |

6 600,89 millions USD |

| Marché de l’Acier à Outils, TCAC |

5,82 % |

| Taille du Marché de l’Acier à Outils 2032 |

10 378,74 millions USD |

Le marché de l’acier à outils démontre une forte présence de fabricants mondiaux établis, notamment Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals, et Remblay Tool Steels. Ces acteurs se concentrent sur l’innovation des alliages, les capacités avancées de traitement thermique et les nuances d’acier à outils spécifiques aux applications pour soutenir les industries de l’automobile, des machines industrielles, du traitement des plastiques et de l’usinage des métaux. L’Asie-Pacifique mène le marché de l’acier à outils avec une part de marché de 46,2 % en 2024, soutenue par une activité manufacturière à grande échelle en Chine, au Japon, en Inde et en Corée du Sud. L’Europe et l’Amérique du Nord suivent en raison de la forte demande dans les secteurs de l’automobile, de l’aérospatiale et de l’ingénierie de précision, renforçant une consommation mondiale stable d’acier à outils.

Aperçu du marché

- Le marché de l’acier à outils était évalué à 6 600,89 millions USD en 2024 et devrait atteindre 10 378,74 millions USD d’ici 2032, avec un TCAC de 5,82% pendant la période de prévision, stimulé par la demande croissante dans les industries automobile, des machines industrielles et de la transformation des plastiques.

- La croissance du marché est soutenue par l’expansion de la fabrication automobile et des transports, où l’acier à outils est largement utilisé dans les travaux de matrice, le découpage, le forgeage et les moules, avec le segment des applications de travaux de matrice détenant 41,5% de part en 2024 en raison des exigences élevées en matière de durabilité et de stabilité thermique.

- L’adoption croissante de nuances d’acier à outils haute performance et personnalisées est une tendance clé, avec l’acier à outils pour travaux à froid en tête des classes de produits avec 38,2% de part en 2024, soutenue par une utilisation intensive dans les opérations de découpe, de formage et d’outillage de production en série.

- Les acteurs du marché se concentrent sur l’optimisation des alliages, le traitement thermique avancé et les services à valeur ajoutée, tandis que les défis incluent la volatilité des prix des matières premières et la concurrence des outils en carbure et des revêtements avancés impactant la demande traditionnelle d’acier à outils.

- L’Asie-Pacifique a dominé avec 2% de part régionale en 2024, suivie par l’Europe à 24,8% et l’Amérique du Nord à 19,1%, stimulée par de fortes bases manufacturières, la demande de remplacement d’outillage et les initiatives de modernisation industrielle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par matériau :

Le marché de l’acier à outils par matériau montre que l’acier à outils à base de chrome est le sous-segment dominant, représentant 34,6% de part de marché en 2024. Les aciers à outils au chrome dominent en raison de leur dureté supérieure, de leur résistance à la corrosion et de leurs performances d’usure, les rendant adaptés aux applications d’outillage industriel à haute contrainte. Les aciers à base de tungstène suivent, stimulés par la demande de résistance à haute température dans les outils de coupe, tandis que le vanadium et le molybdène contribuent à la ténacité et au raffinement du grain. La croissance dans les secteurs automobile, aérospatial et de l’ingénierie lourde continue de stimuler l’adoption de l’acier à outils au chrome, soutenue par une durée de vie prolongée des outils et des coûts de remplacement réduits.

- Par exemple, l’acier à outils au chrome H13 (5% de teneur en Cr) est largement utilisé par les fabricants pour le moulage sous pression de composants automobiles, où sa résistance à la fatigue thermique maintient l’intégrité structurelle lors de cycles répétés à haute température.

Par classe de produit :

Par classe de produit, l’acier à outils pour travaux à froid domine le marché de l’acier à outils avec une part de 38,2% en 2024, stimulée par une utilisation intensive dans les opérations de découpe, de découpage et de formage. Les aciers pour travaux à froid offrent une haute résistance à l’usure et une stabilité dimensionnelle, les rendant essentiels pour l’outillage de production en série. Les aciers à outils pour travaux à chaud gagnent en traction dans les applications de moulage sous pression et de forgeage, tandis que l’acier rapide bénéficie de la demande en usinage de précision. Les aciers pour moules en plastique se développent avec l’augmentation des activités de moulage par injection, notamment dans la fabrication d’emballages et de biens de consommation, renforçant la croissance globale du segment.

- Par exemple, l’acier à outils pour travaux à chaud H13 de Daido Steel excelle dans les matrices de moulage sous pression pour les alliages d’aluminium et de zinc, offrant une haute conductivité thermique et une résistance au craquelage thermique.

Par Application :

En termes d’application, le travail des matrices représente le sous-segment leader, capturant 41,5 % de part de marché en 2024. Cette domination est alimentée par la demande croissante pour les processus de formage des métaux, de découpage et de moulage sous pression dans les industries automobile, de la construction et des machines industrielles. Le moulage par injection suit, soutenu par la croissance du traitement des plastiques pour l’emballage et l’électronique. Les applications de forge bénéficient de la production d’infrastructures et d’équipements lourds. Les applications de travail des matrices continuent de stimuler la consommation d’acier à outils en raison des exigences élevées de durabilité, des besoins de stabilité thermique et de l’adoption croissante de techniques de fabrication avancées.

Principaux Facteurs de Croissance

Expansion de la Fabrication Automobile et des Transports

Le marché de l’acier à outils continue de bénéficier de l’expansion de la fabrication automobile et des transports, stimulée par l’augmentation de la production de véhicules, les initiatives de réduction de poids et la diversification des plateformes. L’acier à outils joue un rôle crucial dans les matrices de découpage, les outils de forge, les moules et les composants de coupe utilisés dans les pièces de moteur, les systèmes de transmission et les assemblages structurels. La croissance de la fabrication de véhicules électriques accélère encore la demande pour des outils de précision nécessaires pour les boîtiers de batteries, les composants de moteur et les systèmes de gestion thermique. Les investissements continus dans les technologies de formage avancées et les installations de production à haut volume renforcent une consommation soutenue d’acier à outils dans les pôles automobiles mondiaux.

- Par exemple, Presrite Corporation a développé sept matrices de forge spécialisées pour produire des composants d’essieu moteur pour un OEM automobile, réduisant le temps d’usinage par pièce de 3,5 minutes à 1 minute. Cette solution d’outillage a réduit les temps de cycle globaux et les coûts jusqu’à 67 %, permettant une production optimisée des engrenages liés à la transmission.

Croissance des Activités de Machinerie Industrielle et de Travail des Métaux

L’industrialisation croissante et le développement des infrastructures augmentent considérablement la demande pour les machines industrielles et les outils de travail des métaux, soutenant directement la consommation d’acier à outils. L’acier à outils est largement utilisé dans les outils de coupe, les matrices, les poinçons et les équipements de formage essentiels pour la fabrication, l’usinage et les opérations d’ingénierie lourde. L’expansion de la capacité de fabrication dans les économies émergentes, couplée à la modernisation des installations existantes, stimule la demande de remplacement pour des outils haute performance. L’accent accru sur la productivité, la précision dimensionnelle et la longévité des outils encourage davantage l’adoption de grades avancés d’acier à outils dans les industries de transformation des métaux.

- Par exemple, le Toolox 33 de SSAB a remplacé l’acier à outils traditionnel 2738 pour la fabrication de supports, permettant la découpe oxy près de la forme finale à partir de plaques de 60 mm d’épaisseur au lieu d’un usinage complet à partir de carrés, ce qui a réduit considérablement le temps de production.

Demande Croissante de la Transformation des Plastiques et du Moulage par Injection

La croissance rapide des industries de transformation des plastiques émerge comme un moteur clé pour le marché de l’acier à outils, en particulier pour les aciers à outils pour moules en plastique. La demande croissante de biens de consommation, d’emballages, de dispositifs médicaux et d’électronique augmente la dépendance aux processus de moulage par injection qui nécessitent des matériaux de moule de haute qualité. L’acier à outils offre une polissabilité supérieure, une résistance à la corrosion et une stabilité thermique, permettant une qualité de pièce constante et une durée de vie prolongée des moules. L’utilisation croissante de conceptions de moules complexes et de productions à haut cycle stimule davantage l’adoption de grades d’acier à outils haut de gamme.

Principales Tendances & Opportunités

Adoption de Grades d’Acier à Outils Haute Performance et Personnalisés

Les fabricants se concentrent de plus en plus sur des grades d’acier à outils haute performance et personnalisés pour répondre aux exigences spécifiques des applications. La demande augmente pour des aciers offrant une résistance à l’usure améliorée, une ténacité et une stabilité thermique pour soutenir l’usinage à grande vitesse et les conditions de fonctionnement extrêmes. Des compositions d’alliages sur mesure et des solutions de traitement thermique permettent une performance optimisée pour des applications de niche telles que l’outillage aérospatial, les moules de précision et le forgeage avancé. Cette tendance crée des opportunités pour les fournisseurs de se différencier grâce à des services à valeur ajoutée, un support technique et un développement de produits axé sur les applications.

- Par exemple, l’acier à outils D2 de producteurs comme Titus Steel est utilisé dans les matrices de moulage par injection plastique de précision, tirant parti de sa haute résistance à l’usure (HRC 60-62 après traitement thermique) et de sa stabilité dimensionnelle pour des pièces à grand volume sans déformation.

Opportunités de Croissance dans les Économies Manufacturières Émergentes

Les économies manufacturières émergentes présentent des opportunités de croissance significatives pour le marché de l’acier à outils en raison de l’expansion industrielle rapide et de l’augmentation de la production nationale. Les investissements dans l’automobile, les biens de consommation, les équipements de construction et les installations de fabrication de métaux stimulent la demande de matériaux d’outillage fiables et rentables. Les initiatives manufacturières dirigées par le gouvernement et les investissements directs étrangers soutiennent davantage le développement des infrastructures d’outillage. À mesure que les fabricants locaux améliorent leurs capacités de production, la demande pour des aciers à outils de qualité supérieure avec une durabilité et des performances améliorées continue d’augmenter.

- Par exemple, Tata Steel en Inde a étendu son installation de Kalinganagar avec un laminoir à chaud capable de produire de l’acier laminé à chaud jusqu’à 1200 MPa, soutenant les fabricants automobiles dans la réduction de poids pour la sécurité et la conformité aux émissions.

Principaux Défis

Volatilité des Prix des Matières Premières

Les fluctuations des prix des matières premières représentent un défi majeur pour le marché de l’acier à outils, impactant directement les coûts de production et les marges bénéficiaires. Les éléments d’alliage tels que le chrome, le molybdène, le vanadium et le tungstène sont soumis à des contraintes d’approvisionnement et à une volatilité des prix influencée par des facteurs géopolitiques et la production minière. Les augmentations soudaines des coûts limitent la flexibilité des prix et créent de l’incertitude pour les fabricants et les utilisateurs finaux. La gestion des stocks, la stabilité de l’approvisionnement et les mécanismes de répercussion des coûts restent un défi persistant tout au long de la chaîne de valeur.

Disponibilité de Matériaux et Revêtements Alternatifs

La disponibilité croissante de matériaux alternatifs et de revêtements de surface avancés pose un défi à l’adoption de l’acier à outils. Les outils en carbure, les céramiques et les aciers revêtus offrent une durée de vie prolongée et des performances améliorées dans des applications spécifiques, réduisant la dépendance à l’acier à outils traditionnel dans certains segments. Les avancées dans les technologies de revêtement telles que PVD et CVD améliorent la résistance à l’usure et la stabilité thermique, intensifiant la concurrence. Les fabricants d’acier à outils doivent continuer à innover pour maintenir la pertinence des performances et la compétitivité des applications.

Analyse Régionale

Asie-Pacifique

L’Asie-Pacifique domine le marché de l’acier à outils avec une part de marché de 46,2 % en 2024, stimulée par une forte activité manufacturière en Chine, au Japon, en Inde et en Corée du Sud. La forte demande de la production automobile, des machines industrielles, de la fabrication électronique et du traitement des plastiques soutient une consommation soutenue d’acier à outils dans toute la région. L’expansion rapide des industries de moulage par injection, de la fonderie sous pression et de la mise en forme des métaux accélère encore la croissance. Les initiatives manufacturières soutenues par le gouvernement, l’augmentation des exportations de composants industriels et les investissements continus dans les infrastructures d’outillage renforcent la position dominante de l’Asie-Pacifique dans la demande mondiale d’acier à outils.

Europe

L’Europe représente une part de marché de 24,8 % en 2024, soutenue par sa solide base d’industries automobile, aérospatiale et d’ingénierie de précision. Des pays comme l’Allemagne, l’Italie, la France et la Suède maintiennent une forte demande pour l’acier à outils de qualité supérieure utilisé dans les applications de forgeage, d’estampage et d’outillage haute performance. L’accent mis sur la fabrication avancée, l’automatisation et la production axée sur la qualité stimule la demande pour les aciers à outils alliés et à grande vitesse. Des normes de qualité strictes et une innovation continue dans les matériaux d’outillage renforcent encore la position de l’Europe en tant que contributeur clé à la consommation mondiale d’acier à outils.

Amérique du Nord

L’Amérique du Nord détient une part de marché de 19,1 % en 2024, stimulée par une demande robuste de la fabrication automobile, des machines industrielles, de l’aérospatiale et de la production d’équipements pétroliers et gaziers. Les États-Unis dominent la consommation régionale en raison de taux élevés de remplacement des outils et de l’adoption de processus d’usinage avancés. La croissance de la fabrication de véhicules électriques et du moulage par injection plastique soutient une demande constante pour les aciers à outils haute performance. La forte présence des industries de la métallurgie, l’accent mis sur l’amélioration de la productivité et les investissements dans les technologies de fabrication avancées continuent de soutenir le marché régional de l’acier à outils.

Amérique Latine

L’Amérique Latine représente une part de marché de 5,6 % en 2024, soutenue par l’activité industrielle croissante au Brésil, au Mexique et en Argentine. L’expansion des usines d’assemblage automobile, des unités de fabrication de métaux et de la fabrication d’équipements de construction stimule la demande d’acier à outils. Le Mexique bénéficie de son intégration dans les chaînes d’approvisionnement automobile mondiales, augmentant la consommation de matrices et de moules. Le développement des infrastructures et la modernisation industrielle progressive contribuent également à la croissance du marché. Bien que de plus petite envergure, l’augmentation des investissements manufacturiers et les mises à niveau des outils soutiennent une demande constante dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte 4,3% de part de marché en 2024, stimulée par la demande de fabrication d’équipements pétroliers et gaziers, les activités de construction et les secteurs industriels émergents. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud contribuent par des investissements dans le travail des métaux, la forge et les projets d’infrastructure. Les initiatives de diversification industrielle et le développement de la fabrication locale soutiennent l’adoption progressive de l’acier à outils. La croissance reste stable alors que les industries régionales augmentent leur concentration sur la durabilité des équipements, l’efficacité des outils et les capacités de production localisées dans les principaux secteurs d’utilisation finale.

Segmentation du marché :

Par Matériau

- Tungstène

- Chrome

- Vanadium

- Molybdène

Par Classe de Produit

- Travail à froid

- Travail à chaud

- Haute vitesse

- Moule en plastique

- Autres

Par Application

- Moulage par injection

- Travail de matrice

- Forgeage

- Autres

Par Utilisation Finale

- Automobile

- Aérospatiale

- Alimentation & Emballage

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals, et Remblay Tool Steels opèrent dans un marché de l’acier à outils hautement structuré axé sur la différenciation des performances et des solutions spécifiques aux applications. Les entreprises leaders mettent l’accent sur l’optimisation des alliages, les capacités avancées de traitement thermique et les services à valeur ajoutée pour renforcer la fidélisation de la clientèle dans les secteurs de l’automobile, des machines industrielles et de la transformation des plastiques. Les investissements continus dans l’expansion des capacités, la production numérisée et les systèmes d’assurance qualité améliorent l’efficacité opérationnelle et la cohérence des produits. Les partenariats stratégiques avec les fabricants d’utilisation finale et les spécialistes des outils soutiennent le développement de grades personnalisés et un temps de mise sur le marché plus rapide. Les acteurs mondiaux tirent parti de réseaux de distribution solides et d’implantations manufacturières régionales pour assurer la fiabilité de l’approvisionnement, tandis que les participants de taille moyenne se concentrent sur des applications de niche et des exigences d’outillage spécialisées pour maintenir leur position concurrentielle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Voestalpine High Performance Metals LLC

- Daido Steel Co., Ltd.

- Remblay Tool Steels, LLC

- Swiss Steel Group

- Nachi-Fujikoshi Corp.

- Samuel, Son & Co.

- Saarschmiede GmbH

- Proterial, Ltd.

- GMH Gruppe

- Vested Metals

Développements récents

- En décembre 2025, Dörrenberg Edelstahl GmbH a acquis environ 9 000 tonnes de stock d’acier à outils de DEW, élargissant ainsi son partenariat et sa distribution pour les produits en acier à outils.

- En août 2025, Sandvik a lancé une nouvelle poudre d’acier à outils, Osprey MAR 55, optimisée pour la fabrication additive, la projection à froid et le moulage par injection de métal afin d’améliorer la résistance à l’usure et la soudabilité dans les applications d’outillage.

- En août 2025, GMH Gruppe a acquis deux unités commerciales de Buderus Edelstahl GmbH, élargissant son portefeuille d’aciers laminés et améliorant les capacités d’usinage et de traitement thermique dans le secteur de l’acier à outils.

- En 2024, Xact Metal s’est associé à Uddeholm de Voestalpine pour fournir de l’acier à outils Corrax pour la fabrication additive, élargissant le soutien à l’outillage et au moulage à Formnext 2025.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Matériau, la Classe de Produit, l’Application, l’Utilisation Finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché de l’acier à outils continuera de s’étendre grâce à la croissance soutenue des industries automobile, de la machinerie industrielle et de l’usinage des métaux.

- L’adoption croissante des véhicules électriques stimulera la demande pour des matrices, moules et outils de formage de haute précision.

- Les techniques de fabrication avancées accéléreront l’utilisation de nuances d’acier à outils haute performance et personnalisées.

- L’augmentation des activités de traitement des plastiques et de moulage par injection soutiendra une demande constante pour les aciers à outils de moules en plastique.

- Les fabricants se concentreront sur l’amélioration de la résistance à l’usure, de la ténacité et de la stabilité thermique grâce à l’innovation des alliages.

- L’industrialisation croissante dans les économies émergentes créera des opportunités à long terme pour les fournisseurs d’acier à outils.

- L’automatisation et l’usinage numérique augmenteront la demande pour des matériaux d’outillage cohérents et de haute qualité.

- Les initiatives de durabilité encourageront l’optimisation de l’efficacité de la production et de l’utilisation des matériaux.

- La concurrence s’intensifiera à mesure que les matériaux alternatifs et les revêtements avancés seront adoptés plus largement.

- Les collaborations stratégiques et les expansions de capacité régionale renforceront la résilience de l’approvisionnement et la présence sur le marché.