Aperçu du Marché

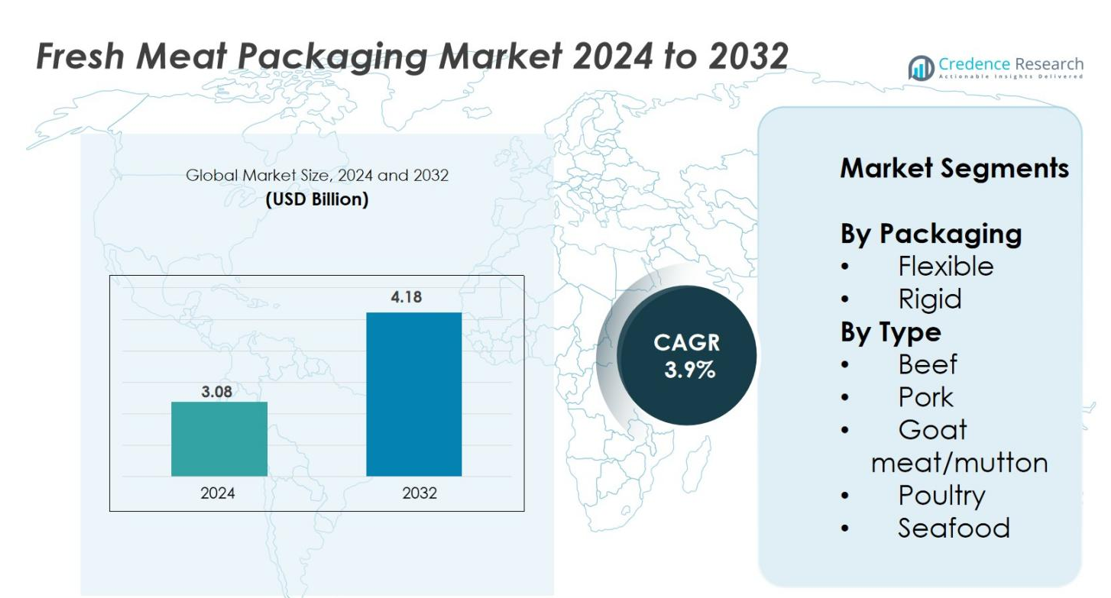

La taille du marché de l’emballage de viande fraîche était évaluée à 3,08 milliards USD en 2024 et devrait atteindre 4,18 milliards USD d’ici 2032, avec un TCAC de 3,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Emballage de Viande Fraîche 2024 |

3,08 milliards USD |

| Marché de l’Emballage de Viande Fraîche, TCAC |

3,9% |

| Taille du Marché de l’Emballage de Viande Fraîche 2032 |

4,18 milliards USD |

Le marché de l’emballage de viande fraîche est façonné par des acteurs de premier plan tels que Amcor plc, Mondi, Berry Global Inc., Sealed Air, Coveris, WINPAK LTD., Cascades Inc., Bolloré Group, Crown, et Reynolds Consumer Products, qui rivalisent à travers des avancées dans les films à haute barrière, les emballages sous vide et les solutions mono-matériaux recyclables. Ces entreprises se concentrent sur l’extension de la durée de conservation, l’amélioration de la sécurité alimentaire et le renforcement de la durabilité pour répondre à la demande mondiale croissante. Régionalement, l’Amérique du Nord domine le marché avec environ 32 % de part en 2024, soutenue par une forte consommation de viande, une infrastructure de vente au détail avancée et une adoption rapide des technologies d’emballage MAP et écologiques.

Perspectives du Marché

- Le marché de l’emballage de viande fraîche était évalué à 3,08 milliards USD en 2024 et devrait atteindre 4,18 milliards USD d’ici 2032, avec un TCAC de 3,9 %.

- La croissance du marché est stimulée par la demande croissante de solutions à durée de conservation prolongée, l’augmentation de la consommation de viande réfrigérée, et le passage vers des produits hygiéniques et prêts à cuire influençant l’adoption de MAP, VSP, et de films flexibles à haute barrière.

- Les principales tendances incluent un mouvement rapide vers des emballages mono-matériaux recyclables, des films biosourcés, et des indicateurs de fraîcheur intelligents, soutenus par des réglementations de durabilité plus strictes et une préférence des consommateurs pour des solutions écologiques.

- Le paysage concurrentiel comprend des acteurs majeurs tels que Amcor plc, Mondi, Berry Global Inc., Sealed Air, WINPAK LTD., et Coveris, avec l’emballage flexible dominant le segment à près de 62 % de part en 2024.

- Régionalement, l’Amérique du Nord mène avec environ 32 % de part, suivie par l’Europe à 28 % et l’Asie-Pacifique à 26 %, tandis que la complexité réglementaire et la volatilité des prix des matières premières restent des contraintes clés pour l’expansion du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Emballage

Le marché de l’emballage de viande fraîche est principalement dominé par le segment de l’emballage flexible, détenant environ 62 % de part de marché en 2024, grâce à sa structure légère, son coût matériel réduit, ses capacités de prolongation de la durée de conservation et sa compatibilité avec l’emballage sous vide (VSP) et l’emballage sous atmosphère modifiée (MAP). Les formats flexibles offrent d’excellentes propriétés barrières et une adaptabilité pour diverses découpes de viande, permettant une meilleure visibilité du produit et une réduction du gaspillage alimentaire. L’emballage rigide, bien qu’il représente la part restante, continue de servir les applications premium et en vrac, notamment là où la résistance structurelle, l’empilabilité et la protection renforcée contre les dommages mécaniques sont essentielles.

- Par exemple, Winpak fournit des sachets sous vide et des films multicouches pour la viande fraîche, leurs films à haute barrière aident à prolonger la durée de conservation en minimisant l’entrée d’oxygène et d’humidité.

Par Type

Sur le marché de l’emballage de viande fraîche, le segment du bœuf est en tête de catégorie avec environ 34 % de part de marché, soutenu par des taux de consommation mondiaux élevés, une demande accrue pour des découpes premium et l’utilisation croissante du MAP et de l’emballage sous vide pour conserver la fraîcheur et réduire l’oxydation. Le porc suit de près, bénéficiant de l’expansion des canaux de distribution commerciaux et des applications de viande transformée. La demande d’emballage de volaille continue d’augmenter en raison de son accessibilité et de sa consommation répandue dans les ménages, tandis que les fruits de mer et la viande de chèvre/mouton s’appuient sur des films barrières améliorés et l’expansion de la chaîne du froid pour maintenir la qualité et la sécurité pendant le stockage et le transport.

- Par exemple, pour le bœuf, les films d’emballage sous vide à haute barrière (VSP) d’Amcor sont largement adoptés par les transformateurs de viande car ils réduisent l’exposition à l’oxygène et prolongent la durée de conservation du bœuf réfrigéré jusqu’à 28 jours.

Principaux moteurs de croissance

Demande croissante pour des solutions de prolongation de la durée de conservation

Le marché de l’emballage de viande fraîche se développe considérablement à mesure que les consommateurs et les détaillants préfèrent de plus en plus les formats d’emballage qui prolongent la durée de conservation et maintiennent la fraîcheur des produits. La demande croissante pour des produits de viande réfrigérée et transformée intensifie le besoin d’emballages qui minimisent l’oxydation, la décoloration et la croissance microbienne. Des technologies telles que l’emballage sous atmosphère modifiée (MAP), l’emballage sous vide (VSP) et les films flexibles à haute barrière jouent un rôle crucial dans la réduction du gaspillage alimentaire tout en améliorant la sécurité des produits. Les détaillants bénéficient de temps d’exposition plus longs et d’une réduction des pertes, tandis que les consommateurs profitent d’une qualité et d’une fraîcheur améliorées. De plus, le renforcement mondial de la chaîne du froid et l’augmentation des exportations de viande stimulent davantage la demande pour des technologies de préservation avancées. Ce passage vers des solutions d’emballage haute performance reste un moteur clé de la croissance soutenue du marché.

- Par exemple, les films d’emballage sous vide d’Amcor sont documentés pour prolonger la durée de conservation de la viande rouge fraîche en réduisant l’exposition à l’oxygène, soutenant ainsi les détaillants avec des temps d’affichage plus longs et des taux de rétrécissement plus faibles.

Tendance vers la commodité et les produits de viande prêts à cuire

Les modes de vie changeants des consommateurs et l’urbanisation rapide alimentent une forte demande pour des produits de viande pratiques, prêts à cuire et à portions contrôlées, accélérant ainsi le besoin d’emballages innovants. Les consommateurs privilégient l’hygiène, la facilité de manipulation et les formats pré-dosés qui garantissent un temps de préparation minimal et réduisent les risques de contamination. Les innovations en matière d’emballage telles que les films faciles à peler, les sachets refermables, les plateaux sous vide et les structures adaptées au micro-ondes répondent à ces préférences en évolution. Les détaillants comptent sur des emballages attrayants et ergonomiques pour différencier les produits, améliorer l’expérience client et soutenir une gestion efficace des stocks. Le secteur de la restauration bénéficie également de formats d’emballage standardisés qui améliorent l’efficacité opérationnelle. À mesure que la consommation axée sur la commodité augmente sur les marchés développés et émergents, les fabricants d’emballages bénéficient d’opportunités significatives pour introduire des solutions fonctionnelles, conviviales et à valeur ajoutée.

- Par exemple, l’emballage sous vide facile à ouvrir CRYOVAC® Grip & Tear® de Sealed Air permet une préparation plus rapide tant dans les foyers que dans les environnements de restauration, réduisant la main-d’œuvre et minimisant les risques de contamination.

Croissance de la consommation de viande et expansion du commerce mondial

L’augmentation de la consommation mondiale de bœuf, de porc, de volaille et de fruits de mer continue de stimuler une croissance substantielle du marché de l’emballage de viande fraîche. La croissance démographique, l’augmentation des revenus, l’expansion des chaînes de restauration rapide et les changements alimentaires vers des aliments riches en protéines contribuent à une demande accrue de viande. Le commerce international de la viande se renforce à mesure que les exportateurs adoptent des emballages avancés pour préserver la sécurité, la qualité et la fraîcheur lors des transports longue distance. Les technologies d’emballage qui offrent une protection robuste contre la contamination, les dommages mécaniques et les fluctuations de température deviennent indispensables. L’accent mis par les gouvernements sur la sécurité alimentaire et les réglementations d’exportation plus strictes stimulent davantage l’adoption de matériaux d’emballage certifiés et standardisés. À mesure que les chaînes d’approvisionnement se mondialisent et que les réseaux de distribution s’étendent, le besoin de solutions d’emballage fiables, durables et conformes aux réglementations sert de principal accélérateur de croissance.

Tendances et opportunités clés

Adoption de matériaux d’emballage durables et recyclables

La durabilité est devenue une tendance déterminante sur le marché de l’emballage de viande fraîche, les marques cherchant à minimiser les déchets plastiques et à répondre aux réglementations environnementales de plus en plus strictes. Les fabricants adoptent de plus en plus des films mono-matériaux recyclables, des polymères biosourcés et des formats flexibles légers qui réduisent l’empreinte carbone sans compromettre la performance barrière. Les consommateurs privilégient les emballages écologiques avec un étiquetage plus clair, poussant les détaillants à incorporer des plateaux compostables, des couvercles en papier et des laminés réduits en plastique. Les organismes de réglementation promeuvent des systèmes d’emballage circulaires, ouvrant de nouvelles opportunités de marché pour les entreprises investissant dans des technologies de recyclage avancées et des matériaux biodégradables. Cette tendance stimule l’innovation tout au long de la chaîne d’approvisionnement, permettant aux producteurs de différencier leurs offres tout en soutenant les objectifs mondiaux de durabilité et l’amélioration de la réputation des marques.

- Par exemple, les films rétractables PE recyclables de Coveris et les solutions barrières réduites en plastique aident les détaillants à respecter leurs engagements de réduction du plastique, permettant des économies significatives de matériaux sans sacrifier la durée de conservation ou la protection des produits.

Avancées Technologiques dans l’Emballage Intelligent et Actif

Les solutions d’emballage intelligent et actif gagnent en popularité alors que les marques intègrent des technologies qui améliorent la sécurité, la traçabilité et l’engagement des consommateurs. Les absorbeurs d’oxygène, les revêtements antimicrobiens, les indicateurs de fraîcheur et les capteurs temps-température améliorent la conservation de la viande et réduisent le gaspillage tout au long du cycle de distribution. Les détaillants et les opérateurs logistiques bénéficient de systèmes de surveillance en temps réel qui garantissent le respect des exigences de la chaîne du froid. Les codes QR et les identifiants numériques fournissent transparence et informations sur les produits, renforçant la confiance des consommateurs et soutenant les mandats de traçabilité réglementaire. Ces technologies ouvrent également de nouvelles opportunités de premiumisation, avec des marques offrant des garanties de sécurité renforcées et des expériences différenciées. À mesure que la transformation numérique s’accélère, l’emballage intelligent devient un moteur de valeur stratégique pour les chaînes d’approvisionnement modernes en viande.

- Par exemple, les indicateurs temps-température Freshmarx® et les étiquettes RFID d’Avery Dennison sont activement utilisés dans les chaînes d’approvisionnement en protéines pour surveiller les conditions de manipulation et maintenir la conformité à la chaîne du froid.

Principaux Défis

Exigences Strictes en Matière de Sécurité Alimentaire et de Conformité Réglementaire

Le marché de l’emballage de la viande fraîche fait face à des défis permanents dus à des réglementations strictes en matière de sécurité alimentaire au niveau mondial et régional. Les mandats de conformité liés à la sécurité des matériaux, à la migration chimique, à l’étiquetage et à la traçabilité obligent les fabricants à investir massivement dans les systèmes de test, de certification et de contrôle qualité. Les mises à jour fréquentes des cadres réglementaires augmentent les coûts de développement et compliquent le commerce transfrontalier. Les matériaux d’emballage doivent également respecter les directives de durabilité, de recyclabilité et de réduction de l’impact environnemental, créant des charges de conformité supplémentaires. Pour les fabricants de petite et moyenne taille, rester aligné sur les exigences en évolution peut entraver la participation au marché. La complexité des matériaux multicouches intensifie encore le contrôle réglementaire, rendant la conformité un défi majeur pour les acteurs de l’industrie.

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

Les fluctuations des prix des polymères, des films, des résines et d’autres matières premières essentielles créent des pressions de coûts significatives pour les fabricants d’emballages de viande fraîche. Les matériaux à base de pétrole restent particulièrement sensibles à l’instabilité des prix du pétrole à l’échelle mondiale. Les perturbations de la chaîne d’approvisionnement—provenant de tensions géopolitiques, de goulets d’étranglement dans le transport ou de pénuries de matériaux spécialisés—entraînent des délais de livraison accrus et une efficacité de production réduite. Les fabricants luttent pour maintenir la rentabilité tout en répondant aux attentes des clients pour des emballages de haute qualité et durables à des prix compétitifs. Ces incertitudes obligent les entreprises à diversifier les fournisseurs, à optimiser l’utilisation des matériaux et à explorer des matériaux alternatifs, mais la volatilité reste un défi opérationnel permanent pour le secteur.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position significative sur le marché de l’emballage de viande fraîche, représentant 32 % de la part mondiale en 2024, stimulée par une forte consommation de bœuf, de volaille et de produits de viande transformée. L’adoption élevée de technologies d’emballage avancées telles que l’ATM, l’emballage sous vide et les films mono-matériaux durables soutient l’expansion du marché. Les chaînes de distribution bien établies, les réglementations strictes en matière de sécurité alimentaire et une infrastructure de chaîne du froid mature renforcent encore la demande pour des formats d’emballage à haute barrière et étanches. La préférence croissante pour des produits de viande pratiques, portionnés et prêts à cuire continue de propulser l’innovation en matière d’emballage aux États-Unis et au Canada.

Europe

L’Europe représente 28 % de la part de marché de l’emballage de viande fraîche en 2024, soutenue par une forte emphase réglementaire sur la durabilité, la sécurité alimentaire et la réduction de l’utilisation du plastique. La demande de matériaux recyclables, de plateaux compostables et de films mono-couche s’accélère en raison des directives européennes sur l’emballage. La consommation de viande par habitant élevée, notamment en Allemagne, au Royaume-Uni, en France et en Espagne, stimule le besoin d’emballages premium, écologiques et prolongeant la durée de conservation. L’infrastructure de distribution avancée de la région et la préférence pour la viande traçable et d’origine éthique stimulent davantage l’adoption de l’étiquetage intelligent, des indicateurs de fraîcheur et des solutions d’emballage à haute barrière.

Asie-Pacifique

L’Asie-Pacifique est en tête en tant que marché régional à la croissance la plus rapide, détenant 26 % de part en 2024, stimulée par la consommation croissante de viande, l’expansion des réseaux de distribution et l’urbanisation rapide en Chine, en Inde, en Indonésie et au Japon. La demande croissante pour de la viande fraîche emballée hygiéniquement et le passage des ventes traditionnelles sur les marchés ouverts à la distribution organisée alimentent significativement l’adoption de l’emballage. Les investissements dans la chaîne du froid, l’expansion de la production de volaille et de fruits de mer, et l’augmentation des revenus disponibles soutiennent l’adoption de formats flexibles, rentables et à haute barrière. L’accent accru des gouvernements sur la sécurité alimentaire et la montée de la livraison d’épicerie en ligne accélèrent encore la demande pour des emballages durables et résistants à la contamination.

Amérique Latine

L’Amérique Latine contribue à hauteur de 8 % de la part de marché mondiale de l’emballage de viande fraîche en 2024, soutenue par une forte production de bœuf et de volaille au Brésil, en Argentine et au Mexique. Les activités croissantes d’exportation de viande de la région nécessitent des emballages haute performance qui garantissent la fraîcheur pendant le transport longue distance. L’adoption de l’ATM et de l’emballage sous vide augmente à mesure que les transformateurs priorisent l’extension de la durée de conservation et la réduction du gaspillage. La pénétration croissante des supermarchés, l’amélioration de la logistique de la chaîne du froid et la préférence croissante des consommateurs pour la viande emballée hygiéniquement renforcent encore la croissance du marché. Cependant, la sensibilité aux coûts continue de stimuler la demande pour des solutions d’emballage flexibles économiques mais fiables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 6 % de la part de marché de l’emballage de viande fraîche en 2024, avec une croissance alimentée par l’expansion des populations urbaines, l’augmentation des importations de viande réfrigérée et l’adoption croissante de formats de distribution modernes. Les pays du Golfe connaissent une forte demande pour le bœuf et la volaille premium, augmentant le besoin de films barrières avancés et d’emballages étanches. En Afrique, l’amélioration de l’infrastructure de la chaîne du froid et la sensibilisation à la sécurité alimentaire soutiennent la transition progressive de la viande non emballée à la viande emballée hygiéniquement. La région voit également un intérêt croissant pour les matériaux d’emballage durables et rentables à mesure que les cadres réglementaires et les attentes des consommateurs évoluent.

Segmentations du marché

Par Emballage

Par Type

- Bœuf

- Porc

- Viande de chèvre/mouton

- Volaille

- Fruits de mer

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’emballage de viande fraîche est caractérisé par la présence de leaders mondiaux de l’emballage et de fabricants régionaux spécialisés qui rivalisent par l’innovation, la durabilité et les technologies avancées de préservation. Des acteurs clés tels qu’Amcor plc, Mondi, Berry Global Inc., Sealed Air, Coveris, WINPAK LTD., Cascades Inc., Bolloré Group, Crown et Reynolds Consumer Products se concentrent sur l’offre de films à haute barrière, de structures mono-matériaux recyclables, d’emballages sous vide et de solutions d’emballage sous atmosphère modifiée adaptées à divers formats de viande. Les entreprises investissent de plus en plus dans des matériaux durables, des emballages flexibles légers et des technologies intelligentes telles que les indicateurs de fraîcheur et les revêtements antimicrobiens pour différencier leurs offres. Des initiatives stratégiques incluant des expansions de capacité, des fusions, des partenariats avec des transformateurs de viande et des innovations de produits renforcent la présence sur le marché. Alors que la demande des consommateurs pour des emballages hygiéniques, pratiques et écologiques continue de croître, la concurrence s’intensifie, poussant les fabricants à améliorer les performances, réduire l’impact environnemental et répondre aux exigences réglementaires et clientèles en évolution sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En 2025, Mondi a élargi son portefeuille d’emballages alimentaires pour inclure des plateaux spécialisés à haute résistance, des boîtes étanches, des manchons et des emballages pour la viande, la volaille et les fruits de mer, visant à capter la croissance dans le secteur de l’emballage de viande fraîche.

- En septembre 2025, Sealed Air Corporation (via sa marque CRYOVAC®) a installé son 4 000e système de chambre à vide rotative dans une installation de Cargill, renforçant son empreinte dans l’emballage de viande.

- En mars 2025, Sealed Air Corporation a annoncé un partenariat stratégique avec Danish Crown (un important producteur européen de porc) pour développer des solutions d’emballage avancées pour l’industrie de la viande fraîche.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’emballage, le type et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché adoptera de plus en plus des emballages recyclables et mono-matériaux à mesure que les réglementations sur la durabilité se resserrent à l’échelle mondiale.

- La demande pour les emballages sous vide et les solutions MAP augmentera à mesure que les détaillants privilégieront la durée de conservation prolongée et la réduction du gaspillage alimentaire.

- Les technologies d’emballage intelligent telles que les indicateurs de fraîcheur et les capteurs de temps-température connaîtront une adoption commerciale plus large.

- L’emballage flexible continuera de dominer en raison de son efficacité en termes de coûts, de sa structure légère et de ses fortes propriétés barrières.

- La croissance du commerce de détail organisé et de la livraison d’épicerie en ligne stimulera la demande pour des formats d’emballage de viande durables et hygiéniques.

- Les fabricants investiront davantage dans les films antimicrobiens et les emballages actifs pour améliorer la sécurité alimentaire.

- L’automatisation et la numérisation dans les installations de transformation de la viande augmenteront l’utilisation d’emballages standardisés et performants.

- Les marchés émergents en Asie-Pacifique et en Amérique latine contribueront de manière significative à la croissance en volume à mesure que l’infrastructure de la chaîne du froid se développe.

- L’expansion du commerce mondial de la viande accentuera le besoin de solutions d’emballage robustes et prêtes à l’exportation.

- La volatilité des prix des matières premières encouragera l’innovation dans les matériaux d’emballage alternatifs, biosourcés et rentables.