Aperçu du Marché

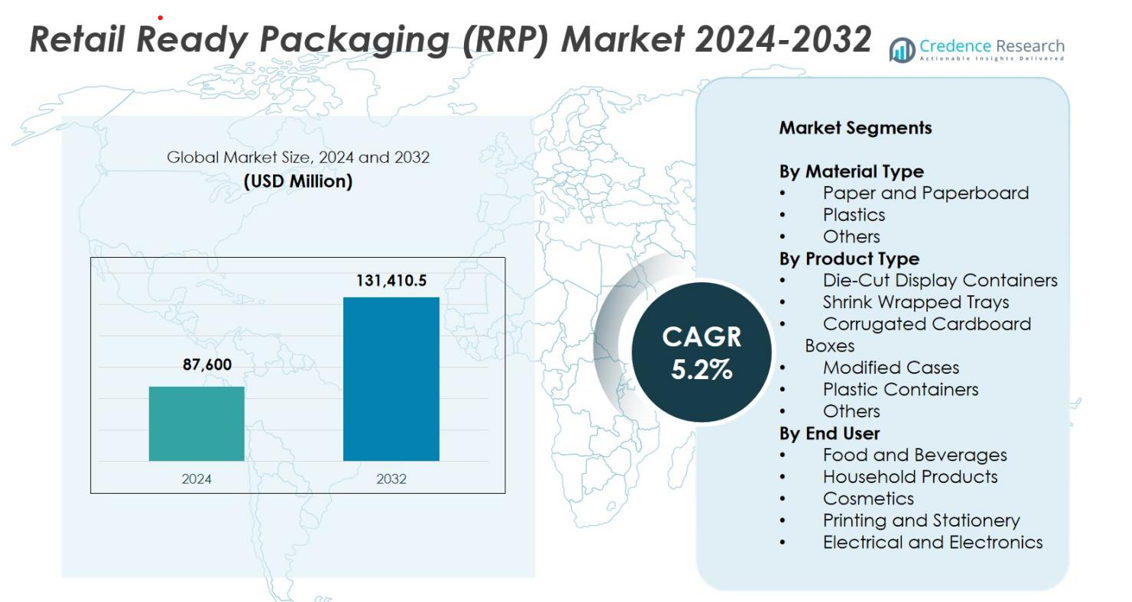

La taille du marché de l’emballage prêt-à-vendre (RRP) était évaluée à 87 600 millions USD en 2024 et devrait atteindre 131 410,5 millions USD d’ici 2032, avec un TCAC de 5,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Emballage Prêt-à-Vendre (RRP) 2024 |

87 600 millions USD |

| Marché de l’Emballage Prêt-à-Vendre (RRP), TCAC |

5,2% |

| Taille du Marché de l’Emballage Prêt-à-Vendre (RRP) 2032 |

131 410,5 millions USD |

Le marché de l’emballage prêt-à-vendre (RRP) est façonné par la forte présence de leaders tels que Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd, Billerud, et Weedon Group Ltd, qui se concentrent tous sur la fourniture de solutions d’emballage durables, prêtes à l’étagère et personnalisables. Ces entreprises investissent dans des matériaux à base de fibres recyclables, des technologies d’impression avancées et des conceptions de chaîne d’approvisionnement efficaces pour répondre aux exigences évolutives du commerce de détail. Régionalement, l’Europe mène le marché avec une part de 34,6 % en 2024, stimulée par des réglementations strictes en matière de durabilité et une infrastructure de vente au détail mature, suivie par l’Amérique du Nord et l’Asie-Pacifique avec un potentiel de croissance notable.

Aperçus du Marché

- Le marché de l’emballage prêt-à-vendre (RRP) était évalué à 87 600 millions USD en 2024 et devrait atteindre 131 410,5 millions USD d’ici 2032, s’étendant à un TCAC de 5,2 %.

- La croissance du marché est stimulée par la demande croissante de solutions prêtes à l’étagère, d’emballages axés sur la durabilité et une augmentation du chiffre d’affaires des produits FMCG, avec le papier et le carton en tête du segment des matériaux avec une part de 62,4 %.

- Les tendances incluent une adoption plus large de l’impression numérique, des matériaux recyclables et des conceptions compatibles avec l’automatisation qui améliorent la visibilité, réduisent le temps de manutention et améliorent l’efficacité en magasin.

- Des acteurs clés tels que Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific et Billerud renforcent le marché grâce à des innovations dans l’emballage en fibres légères et des formats spécifiques aux détaillants.

- L’Europe mène avec une part régionale de 34,6 %, suivie par l’Amérique du Nord à 31,2 % et l’Asie-Pacifique à 24,8 %, tandis que les boîtes en carton ondulé dominent le segment des produits avec une part de 47,8 %, soutenues par une forte demande dans les applications alimentaires et de boissons.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type de Matériau

Le marché de l’emballage prêt à la vente (RRP) par type de matériau est dominé par le papier et le carton, représentant 62,4 % de la part totale en 2024, stimulé par la demande croissante pour des formats d’emballage durables, recyclables et économiques dans les canaux FMCG et de vente au détail. Les solutions RRP à base de papier soutiennent une haute imprimabilité, une facilité de placement en rayon et une conformité aux objectifs de durabilité des détaillants, ce qui les rend préférées pour les applications à grand volume telles que les aliments, les boissons et les produits ménagers. Les plastiques suivent en raison de leur durabilité et de leur résistance à l’humidité, tandis que d’autres matériaux hybrides gagnent du terrain grâce à des designs innovants et fonctionnels.

- Par exemple, DS Smith et Coca-Cola HBC Autriche ont mis en œuvre un emballage extérieur en carton pour remplacer les poignées en plastique sur les packs multiples de boissons gazeuses PET de 1,5 litre fournis aux supermarchés autrichiens, illustrant le remplacement du plastique par le RRP à base de fibres dans la vente au détail de boissons.

Par Type de Produit

Parmi les types de produits, les boîtes en carton ondulé ont dominé le marché de l’emballage prêt à la vente (RRP) avec une part de 47,8 % en 2024, soutenues par leur résistance, leur polyvalence, leur faible coût et leur adéquation aux chaînes d’approvisionnement de détail à grande vitesse. Ces boîtes offrent une excellente efficacité de gerbage et sont largement utilisées dans les catégories alimentaires, de boissons et d’électronique. Les conteneurs d’affichage découpés et les plateaux sous film rétractable se développent également à mesure que les détaillants se concentrent sur la visibilité en rayon et l’efficacité opérationnelle. Les caisses modifiées et les conteneurs en plastique servent des applications de niche nécessitant une protection accrue des produits et un contrôle de l’humidité.

- Par exemple, Walmart a élargi l’utilisation de boîtes prêtes à la vente en carton ondulé dans ses allées de produits alimentaires emballés, en mettant en œuvre des dimensions de boîte standardisées pour améliorer l’efficacité des palettes et accélérer le réapprovisionnement dans les catégories à fort taux de rotation.

Par Utilisateur Final

Le segment des aliments et des boissons a dominé le marché de l’emballage prêt à la vente (RRP) en 2024, capturant 54,1 % de part, principalement stimulé par l’expansion des supermarchés, les besoins de réapprovisionnement plus rapides et la demande croissante pour des formats d’emballage orientés vers la commodité. Le RRP soutient un réapprovisionnement rapide, une meilleure présentation des produits et une réduction des heures de travail, ce qui le rend idéal pour les catégories à fort taux de rotation telles que les collations, les produits laitiers, la boulangerie et les boissons. Les produits ménagers et les cosmétiques adoptent de plus en plus le RRP pour un attrait en rayon amélioré, tandis que les secteurs de l’impression, de la papeterie et de l’électronique l’utilisent pour améliorer la protection et l’efficacité de l’affichage en magasin.

Principaux Facteurs de Croissance

Demande Croissante pour des Emballages Prêts à la Vente et de Commodité

La préférence croissante pour les formats d’emballage prêts à la vente et axés sur la commodité est un moteur majeur pour le marché de l’emballage prêt à la vente (RRP). Les formats de vente au détail modernes tels que les supermarchés, les hypermarchés et les magasins discount nécessitent des emballages qui soutiennent un réapprovisionnement plus rapide, une identification facile des produits et une manipulation manuelle minimale. Le RRP permet aux produits d’être placés directement sur les étagères sans déballage, réduisant ainsi le temps de travail et améliorant l’efficacité des magasins. Cela est particulièrement précieux pour les catégories à fort taux de rotation comme les collations, les boissons, les produits ménagers et les soins personnels. L’expansion des activités promotionnelles et les rotations fréquentes des SKU augmentent encore le besoin de designs prêts à l’affichage qui améliorent la visibilité et la rapidité de marchandisage. À mesure que les détaillants priorisent la cohérence opérationnelle et l’efficacité à travers de grands réseaux de magasins, la demande pour le RRP continue de croître à l’échelle mondiale.

- Par exemple, Tesco a poursuivi le déploiement de son emballage prêt à poser standardisé dans les lignes de produits frais et d’épicerie, rapportant une efficacité de réapprovisionnement améliorée grâce à des formats RRP prédécoupés et faciles à ouvrir.

Accent accru sur la durabilité et les matériaux d’emballage recyclables

La durabilité est devenue un puissant catalyseur de croissance pour le marché RRP, stimulée par les mandats réglementaires, les engagements des détaillants et l’évolution des attentes des consommateurs. Les marques passent des emballages à base de plastique à des alternatives recyclables, biodégradables et à base de fibres telles que le carton ondulé et le carton plat. Ce changement soutient les principes de l’économie circulaire tout en aidant les entreprises à réduire les déchets et à respecter les normes de conformité environnementale. Les restrictions sur les plastiques à usage unique renforcent l’adoption de solutions RRP durables, incitant à des innovations telles que les encres à base d’eau, les papiers légers et les adhésifs écologiques. Les détaillants évaluent de plus en plus la durabilité des emballages dans le cadre de la sélection des fournisseurs, accélérant la demande pour des formats plus écologiques. À mesure que la responsabilité environnementale devient essentielle à l’identité de la marque, les options RRP durables continuent de gagner une traction significative.

- Par exemple, PepsiCo, dans le cadre de son programme “pep+”, s’est engagé à réduire l’utilisation de plastique vierge, à augmenter le contenu recyclé et à développer des matériaux non plastiques ou compostables sur les marchés clés, explorant explicitement des alternatives à base de papier et recyclables pour ses emballages secondaires et primaires.

Croissance de l’infrastructure de vente au détail moderne et expansion des FMCG

L’expansion des réseaux de vente au détail organisés et la croissance rapide des catégories FMCG sont des moteurs clés stimulant le marché RRP. Les économies émergentes passent des formats de vente au détail traditionnels à des chaînes modernes nécessitant des systèmes d’emballage standardisés, automatisés et efficaces en rayon. Le RRP répond à ces besoins en permettant une distribution rationalisée, un placement en rayon plus rapide et un roulement de produits amélioré. Les fabricants de FMCG recherchent également des emballages qui améliorent la visibilité de la marque tout en réduisant la complexité logistique et la dépendance à la main-d’œuvre. À mesure que les géants mondiaux de la vente au détail s’étendent dans les régions en développement et que les modèles omnicanaux gagnent en force, l’adoption du RRP s’accélère. Les avancées en impression numérique soutiennent davantage la personnalisation rapide, les lancements saisonniers et l’étiquetage promotionnel, faisant du RRP un atout stratégique dans les environnements de vente au détail modernes.

Tendances clés et opportunités

Adoption accrue de l’impression numérique et des fonctionnalités d’emballage intelligent

L’impression numérique redessine le paysage RRP en offrant une production plus rapide, un branding haute résolution et une personnalisation rentable. Les détaillants exploitent l’impression numérique pour des promotions régionales, des packs en édition limitée et des messages personnalisés qui renforcent l’engagement des acheteurs. Les fabricants de RRP bénéficient de longueurs de tirage plus courtes, de prototypes rapides et de modifications de conception flexibles sans les contraintes de l’impression traditionnelle à base de plaques. Les fonctionnalités d’emballage intelligent telles que les codes QR, NFC et le contenu activé par AR élèvent davantage l’interaction produit et la traçabilité. Ces technologies permettent un engagement en temps réel, une visibilité améliorée de la chaîne d’approvisionnement et une confiance accrue des consommateurs. À mesure que le commerce de détail expérientiel se développe, les solutions RRP numériquement améliorées représentent des opportunités significatives pour l’innovation et la différenciation.

- Par exemple, en 2023, Nestlé a déployé des codes QR imprimés numériquement sur des emballages de confiserie sélectionnés en Europe, permettant aux consommateurs d’accéder à des histoires de produits, à la transparence des ingrédients et à du contenu promotionnel via le scan mobile.

Opportunités croissantes dans les formats de vente au détail intégrés au commerce électronique

Les modèles de vente au détail omnicanaux et intégrés au commerce électronique ouvrent de nouvelles opportunités pour les fabricants de RRP. Alors que le RRP servait traditionnellement les rayons physiques, l’emballage évolue maintenant pour soutenir les opérations de click-and-collect, les dark stores et les centres de distribution hybrides. Les détaillants ont besoin d’emballages qui améliorent l’efficacité de la manutention, protègent les produits pendant le transport et restent prêts à être exposés en magasin. Cette exigence à double fonction encourage le développement de conceptions RRP plus robustes, modulaires et adaptées à l’automatisation. À mesure que les plateformes de courses en ligne, de quick-commerce et de commerce intercanal se développent, la demande pour des formats RRP durables et polyvalents augmente. La convergence du commerce électronique et des opérations physiques positionne le RRP comme un facilitateur essentiel de chaînes d’approvisionnement rationalisées.

- Par exemple, les solutions de plateaux RRP en carton ondulé du groupe Mondi développées pour le modèle click-and-collect d’Aldi Süd en Allemagne intègrent des planches renforcées et des bandes faciles à déchirer, garantissant un réapprovisionnement facile en magasin et une protection contre les dommages lors de la livraison à domicile.

Principaux défis

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement

Les fluctuations des prix des matières premières telles que la pâte à papier, le carton, les plastiques et les composants d’impression créent des défis significatifs pour le marché du RRP. Les fabricants doivent gérer les pressions sur les coûts tout en répondant aux attentes des détaillants en matière de stabilité des prix et de durabilité. Les perturbations mondiales, y compris les retards de fret, les fluctuations des coûts énergétiques et les pénuries d’approvisionnement, mettent encore plus à rude épreuve les cycles de production. Ces problèmes entraînent une augmentation des dépenses opérationnelles et une réduction de la rentabilité, en particulier pour les fournisseurs de taille moyenne. Les détaillants résistent souvent aux augmentations de prix, obligeant les fabricants à absorber les coûts ou à optimiser par l’allègement et les alternatives de matériaux. La volatilité persistante limite la planification stratégique et peut ralentir l’adoption d’innovations avancées en RRP.

Contraintes de conception et de standardisation à travers les chaînes de vente au détail

Les variations dans les exigences des détaillants, telles que les dimensions des étagères, les configurations d’affichage et les spécifications de manutention, posent un défi majeur pour la standardisation du RRP. Les fabricants doivent adapter les conceptions pour convenir à la configuration opérationnelle de chaque détaillant, augmentant la complexité, le temps de développement et les coûts de production. Les conceptions mal optimisées peuvent réduire la stabilité de l’empilage, causer des dommages en transit ou ne pas offrir l’impact visuel souhaité en rayon. Équilibrer la solidité, les objectifs de durabilité et l’efficacité des coûts ajoute d’autres contraintes. À mesure que les détaillants mettent en œuvre des critères de conformité d’emballage plus stricts, les fournisseurs subissent une pression croissante pour fournir des solutions RRP précises, adaptables et structurellement solides. Ces défis de conception nécessitent une innovation continue et une expertise en ingénierie pour atteindre la cohérence dans des environnements de vente au détail diversifiés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part significative de 31,2 % du marché de l’emballage prêt à vendre (RRP) en 2024, grâce à une forte pénétration du commerce de détail organisé, une forte dépendance aux formats prêts à l’étagère et une adoption croissante de solutions d’emballage durables. Les grandes chaînes de distribution telles que Walmart, Costco et Target accélèrent la demande de formats RRP standardisés qui améliorent l’efficacité du réapprovisionnement et la visibilité des produits. La préférence croissante des consommateurs pour les aliments emballés, les boissons et les produits ménagers soutient également l’expansion du marché. La région bénéficie également de technologies d’impression avancées et de mandats stricts en matière de durabilité encourageant des solutions RRP recyclables à base de fibres.

Europe

L’Europe a dominé le marché de l’emballage prêt à vendre (RRP) avec une part de 34,6 % en 2024, soutenue par des réseaux de distribution matures, des réglementations strictes en matière de durabilité et une forte adoption des emballages à base de fibres. Les détaillants tels que Tesco, Carrefour et Aldi imposent des normes strictes de conformité RRP, poussant les fabricants vers des formats de précision, faciles à manipuler. L’engagement fort de la région envers les initiatives d’économie circulaire accélère la demande de matériaux RRP recyclables et biodégradables. L’expansion des produits FMCG de marque propre et l’augmentation de l’automatisation dans la logistique et le merchandising renforcent encore la croissance du marché, faisant de l’Europe l’une des régions les plus avancées pour l’adoption du RRP.

Asie-Pacifique

L’Asie-Pacifique représentait 24,8 % du marché de l’emballage prêt à vendre (RRP) en 2024 et reste la région à la croissance la plus rapide. L’expansion rapide des supermarchés, hypermarchés et magasins de proximité, combinée à l’urbanisation croissante et à l’augmentation des revenus disponibles, alimente la demande pour des emballages prêts à l’étagère. La Chine, l’Inde et les pays d’Asie du Sud-Est contribuent de manière significative grâce à une forte consommation de produits FMCG et à un accent accru sur l’efficacité du merchandising. Les préoccupations en matière de durabilité incitent à un passage vers des formats d’emballage recyclables et rentables. De plus, le secteur en plein essor du commerce électronique de la région stimule la demande pour des RRP durables, empilables et visuellement attrayants, adaptés aux chaînes d’approvisionnement omnicanales.

Amérique Latine

L’Amérique Latine détenait une part de 5,4 % du marché de l’emballage prêt à vendre (RRP) en 2024, soutenue par une consolidation croissante du commerce de détail, une demande croissante d’aliments emballés et un accent sur l’optimisation des coûts opérationnels. Des pays comme le Brésil, le Mexique et le Chili augmentent l’adoption de formats prêts à l’étagère pour rationaliser le réapprovisionnement et améliorer la visibilité des produits. La région passe progressivement des emballages traditionnels aux solutions RRP en carton ondulé et imprimables qui améliorent l’efficacité du merchandising. La sensibilisation à la durabilité est en hausse, encourageant les fabricants à intégrer des matériaux recyclables. Cependant, les fluctuations économiques et le développement inégal du commerce de détail présentent des contraintes modérées à une pénétration plus rapide du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 4 % de part du marché de l’emballage prêt-à-vendre (RRP) en 2024, stimulée par l’expansion des chaînes de supermarchés, la consommation croissante de produits FMCG emballés et les investissements dans les infrastructures de vente au détail modernes. Des marchés tels que les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud montrent une adoption croissante du RRP pour améliorer la présentation en rayon et réduire le temps de stockage. Les efforts vers la durabilité et le passage à des formats de vente au détail organisés soutiennent davantage le développement du marché. Malgré ces avancées, des normes réglementaires variables et une adoption plus lente dans les économies africaines émergentes continuent de limiter une expansion régionale plus large.

Segmentation du marché

Par type de matériau

- Papier et carton

- Plastiques

- Autres

Par type de produit

- Conteneurs d’affichage découpés

- Plateaux sous film rétractable

- Boîtes en carton ondulé

- Caisses modifiées

- Conteneurs en plastique

- Autres

Par utilisateur final

- Alimentation et boissons

- Produits ménagers

- Cosmétiques

- Impression et papeterie

- Électrique et électronique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché de l’emballage prêt-à-vendre (RRP) présente un paysage concurrentiel diversifié et en expansion, avec des acteurs mondiaux et régionaux se concentrant sur la durabilité, l’innovation et l’efficacité de la chaîne d’approvisionnement. Des entreprises leaders telles que Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Billerud, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd, et Weedon Group Ltd renforcent activement leurs portefeuilles grâce à des matériaux recyclables, des conceptions légères et des capacités d’impression numérique avancées. Ces acteurs mettent l’accent sur des solutions RRP personnalisées qui améliorent la visibilité en rayon, réduisent le temps de manutention et s’alignent sur les exigences spécifiques des détaillants. Des initiatives stratégiques, y compris des acquisitions, des expansions de capacité et des innovations de produits, soutiennent le positionnement sur le marché face à la demande croissante pour des formats d’emballage à base de fibres et écologiques. De plus, les fabricants intègrent de plus en plus des conceptions prêtes pour l’automatisation et des fonctionnalités d’impression intelligentes pour répondre aux attentes évolutives du commerce de détail. L’environnement concurrentiel est façonné par une pression continue pour atteindre les objectifs de durabilité, offrir des emballages rentables et soutenir des cycles de marchandisage rapides à travers les chaînes de vente au détail mondiales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, Mondi a lancé un portefeuille élargi d’emballages en carton ondulé et en carton compact pour l’industrie de l’emballage alimentaire, renforçant ainsi sa préparation aux demandes de Retail Ready Packaging (RRP).

- En octobre 2025, Georgia‑Pacific a finalisé l’acquisition d’Anchor Packaging, un fabricant de contenants alimentaires et d’emballages en film, une démarche qui élargit l’empreinte de Georgia-Pacific dans l’emballage, y compris les segments pertinents pour l’emballage prêt à la vente.

- En septembre 2025, Closed Loop Partners a accordé un prêt de 10 millions de dollars à TemperPack Technologies pour soutenir la croissance de cette dernière dans les technologies d’emballage durable pouvant alimenter les chaînes d’approvisionnement RRP.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de matériau, le type de produit, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière à mesure que les détaillants privilégieront les formats d’emballage prêts à l’étagère et efficaces en main-d’œuvre.

- Les exigences en matière de durabilité accéléreront la transition vers des solutions RRP recyclables et à base de fibres.

- L’adoption de l’impression numérique s’étendra, permettant une personnalisation plus rapide et un attrait visuel amélioré.

- Les conceptions RRP compatibles avec l’automatisation se développeront pour soutenir les opérations de vente au détail et de logistique à grande vitesse.

- L’intégration du commerce électronique augmentera la demande pour des emballages durables et à double usage pour l’exécution et l’affichage en magasin.

- Les détaillants pousseront pour des spécifications d’emballage standardisées, augmentant la demande pour des conceptions précises et adaptables.

- Des matériaux innovants et légers émergeront pour réduire les coûts tout en maintenant les performances.

- L’expansion des produits de grande consommation et des marques de distributeur stimulera la demande pour des formats RRP à fort volume et visuellement attrayants.

- Les fonctionnalités d’emballage intelligent telles que les codes QR et les éléments de suivi seront de plus en plus adoptées.

- Les marchés émergents verront une adoption croissante du RRP en raison du développement rapide des infrastructures de vente au détail modernes.