Aperçu du Marché

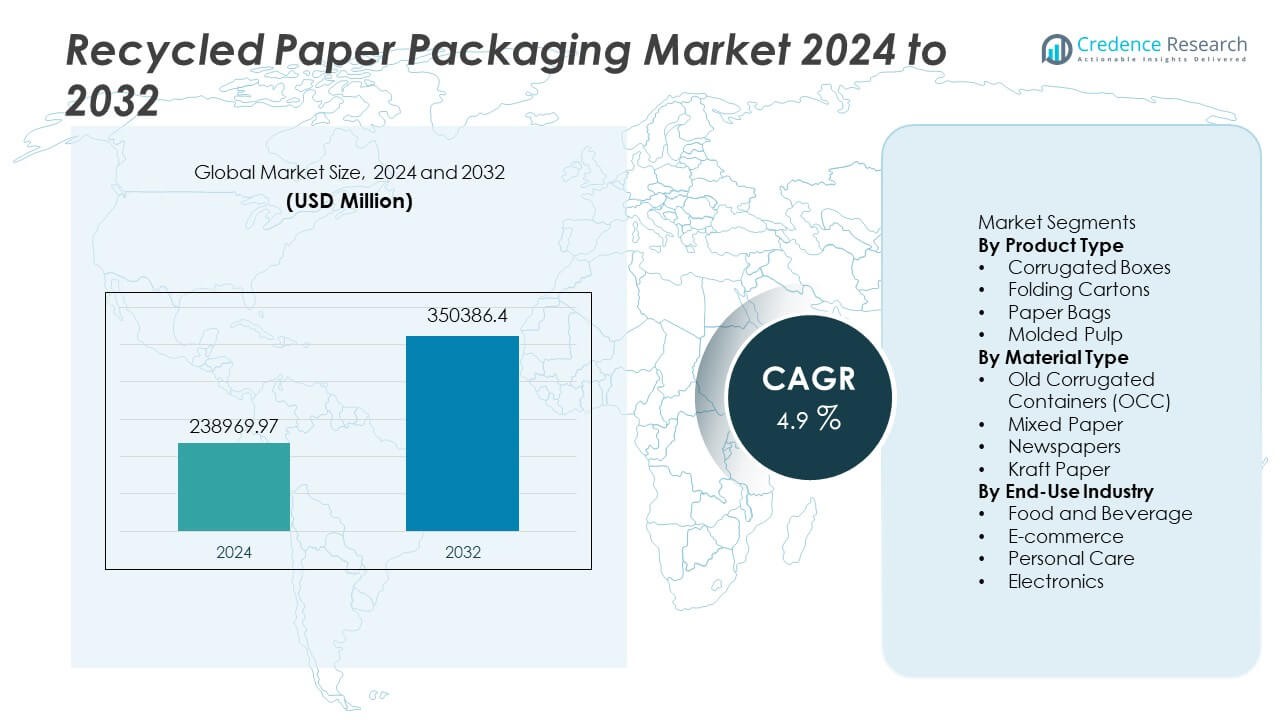

Le marché de l’emballage en papier recyclé était évalué à 238 969,97 millions USD en 2024 et devrait atteindre 350 386,4 millions USD d’ici 2032, avec un TCAC de 4,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Emballage en Papier Recyclé 2024 |

238 969,97 Millions USD |

| Marché de l’Emballage en Papier Recyclé, TCAC |

4,9% |

| Taille du Marché de l’Emballage en Papier Recyclé 2032 |

350 386,4 Millions USD |

Les principaux acteurs du marché de l’emballage en papier recyclé incluent International Paper Company, WestRock Company, Smurfit Kappa Group, Mondi Group, DS Smith Plc, UPM-Kymmene Corporation, Georgia-Pacific LLC, Oji Holdings Corporation, Pratt Industries, et Nine Dragons Paper Holdings. Ces entreprises investissent dans la capacité de carton ondulé, les technologies de recyclage des fibres, et les partenariats d’emballage circulaire avec les grandes plateformes de vente au détail et de commerce électronique. L’Amérique du Nord domine le marché avec une part de 31 %, soutenue par des systèmes de récupération avancés et une forte demande d’expédition de commerce électronique, suivie par l’Europe à 28 %, stimulée par des réglementations strictes en matière de recyclage et une forte sensibilisation des consommateurs. L’Asie-Pacifique détient 27 % en raison de la croissance rapide de la production industrielle et de la consommation d’emballages soutenue par l’expansion des réseaux de collecte de fibres.

Aperçus du Marché

Aperçus du Marché

- Le marché a atteint 238 969,97 millions USD en 2024 et devrait atteindre 350 386,4 millions USD d’ici 2032 avec un TCAC de 4,9 %, soutenu par l’adoption croissante d’emballages écologiques dans les industries mondiales.

- Des règles de durabilité strictes et l’augmentation des volumes d’expédition de commerce électronique stimulent les boîtes en carton ondulé recyclé, qui dominent la part de type de produit avec 58 %, tandis que l’alimentation et les boissons dominent l’utilisation finale avec 39 % en raison de la forte consommation d’emballages d’expédition et prêts à l’étagère.

- Les tendances clés incluent la substitution du plastique dans le commerce de détail, le développement de cartons ondulés légers, et l’utilisation accrue de plateaux en pâte moulée pour l’électronique et l’alimentation, soutenue par des investissements technologiques dans l’impression, la formation, et les grades de barrière.

- L’activité concurrentielle reste forte alors que les principaux producteurs de papier augmentent la capacité recyclée, améliorent le nettoyage des fibres, et intègrent des systèmes d’approvisionnement numériques ; les partenariats avec les entreprises mondiales de commerce électronique soutiennent une forte demande pour les cartons ondulés.

- L’Amérique du Nord détient une part de 31 %, suivie par l’Europe à 28 % et l’Asie-Pacifique à 27 %, soutenues par des réseaux de récupération avancés et une préférence croissante des consommateurs pour des solutions d’emballage durables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les boîtes en carton ondulé dominent le segment des produits avec près de 58 % de part, grâce à une utilisation intensive dans l’expédition, les emballages alimentaires et de détail. Leur équilibre entre résistance et poids ainsi que leur potentiel élevé de recyclage soutiennent une adoption industrielle continue. Les cartons pliants détiennent près de 22 % de part en raison de leur large utilisation dans les produits de soins personnels et les biens de grande consommation nécessitant une marque imprimée. Les sacs en papier représentent près de 12 % de part, aidés par l’augmentation des interdictions des sacs en plastique dans les magasins de détail. La pâte moulée détient près de 8 % de part, soutenue par les besoins en emballage protecteur dans l’électronique et les contenants alimentaires. La demande augmente à mesure que les marques remplacent les papiers vierges par des alternatives recyclées dans les chaînes d’approvisionnement mondiales.

- Par exemple, la solution brevetée “TopClip” de Smurfit Kappa a été introduite par des clients, comme un grand brasseur néerlandais, en tant qu’alternative en papier au film plastique rétractable, ce qui, dans leur application, élimine une quantité significative de plastique chaque année et entraîne une empreinte carbone réduite.

Par Type de Matériau

Les vieux cartons ondulés (OCC) dominent le segment des matériaux avec près de 63 % de part, soutenus par des retours réguliers de la vente au détail et des taux de récupération élevés des réseaux logistiques. Le papier mixte capture près de 18 % de part, poussé par la disponibilité provenant des ménages et des flux de déchets commerciaux. Les journaux représentent près de 11 % de part, mais déclinent en raison de la baisse de la consommation d’imprimés dans les marchés développés. Le papier kraft représente près de 8 % de part, soutenu par les emballages légers et les sacs de transport de détail. Les systèmes de recyclage solides dans les marchés développés aident à sécuriser l’approvisionnement en OCC et améliorent l’offre à long terme pour les fabricants.

- Par exemple, International Paper traite un volume substantiel de fibres récupérées chaque année à travers son réseau mondial, aidant à fournir des OCC aux opérations des usines. Leur activité de recyclage collecte, consomme et commercialise une quantité significative de papier récupéré chaque année dans plusieurs pays, y compris les États-Unis et le Mexique, en faisant l’un des plus grands recycleurs de boîtes en carton ondulé au monde.

Par Industrie d’Utilisation Finale

Les aliments et boissons dominent avec près de 39 % de part, soutenus par les boîtes d’expédition en carton ondulé et les plateaux en pâte moulée. Le commerce électronique suit avec près de 31 % de part, poussé par la croissance rapide des expéditions de colis et les objectifs de durabilité sur les plateformes en ligne. Les soins personnels détiennent près de 17 % de part, aidés par l’adoption des cartons pliants pour les marques de détail à grand volume. L’électronique capture près de 13 % de part, où les plateaux en pâte moulée remplacent le rembourrage en plastique. Les réglementations qui restreignent les déchets plastiques encouragent la substitution dans les catégories de consommation. Les objectifs croissants d’étiquetage de durabilité et de contenu recyclé soutiennent une adoption plus large dans les segments de détail et industriels régionaux.

Principaux Moteurs de Croissance

Expansion des Réglementations sur la Durabilité

Les gouvernements introduisent des objectifs de recyclage qui augmentent l’adoption des emballages en papier recyclé dans les catégories alimentaires, de détail et de commerce électronique. Les programmes de réduction du plastique encouragent le passage des enveloppes plastiques aux boîtes en carton ondulé et aux cartons pliants. Les règles d’approvisionnement dans les secteurs public et privé incluent également des objectifs minimaux de contenu recyclé qui soutiennent la demande à long terme. De nombreux pays soutiennent les programmes de collecte municipaux pour les déchets ondulés, améliorant l’approvisionnement en vieux cartons ondulés. Ces actions stimulent une croissance régulière des grades recyclés dans les chaînes d’emballage mondiales et encouragent l’engagement des marques envers des produits circulaires offrant un impact environnemental réduit et une performance de récupération améliorée.

- Par exemple, Mondi a augmenté sa capacité de production de kraftliner à son usine de Świecie après la mise à niveau de sa machine à papier fin 2024, aidant les clients à répondre aux demandes d’emballage pour des applications lourdes et améliorant la qualité des produits.

Croissance du Commerce Électronique et des Besoins d’Expédition

L’expansion rapide du commerce de détail en ligne augmente la demande de boîtes en carton ondulé et de pâte moulée qui protègent les marchandises pendant le transport. Les plateformes de commerce électronique préfèrent le papier recyclé en raison de son coût inférieur et de sa large disponibilité grâce aux chaînes d’approvisionnement régionales. L’augmentation des volumes de colis soutient une utilisation élevée des grades légers de carton ondulé sur les marchés développés et en développement. Les entreprises de transport adoptent des emballages écologiques pour respecter les engagements de durabilité et réduire l’utilisation de plastique. Ces facteurs maintiennent la demande de carton ondulé même pendant les cycles de consommation changeants. La croissance se poursuit alors que les détaillants introduisent des formats d’emballage réutilisables et recyclables liés aux objectifs de responsabilité de la marque.

- Par exemple, WestRock a étendu les opérations automatisées de boîtes pour les principaux clients de commerce électronique et a produit des systèmes d’emballage automatisés sur les sites des clients, réduisant ainsi considérablement la manipulation manuelle dans les lignes d’expédition.

Concentration des entreprises sur l’emballage circulaire

Les grandes marques de consommation investissent dans des cartons pliants recyclés et des plateaux en pâte moulée pour soutenir leurs engagements de durabilité. Les détaillants promeuvent des étiquettes écologiques qui mettent en avant le contenu recyclé et soutiennent le choix des clients. De nombreuses entreprises FMCG repensent l’emballage pour réduire l’utilisation de fibres vierges dans les lignes de produits principales. Les initiatives circulaires encouragent la réutilisation, le poids optimisé et un recyclage plus facile, ce qui favorise l’adoption régulière de variantes de papier recyclé. Les rapports d’entreprise sur la durabilité renforcent également l’action des marques et augmentent la visibilité des solutions circulaires sur les marchés concurrentiels. Ces programmes soutiennent la demande à long terme pour les emballages en papier recyclé à travers les chaînes d’approvisionnement mondiales.

Tendances et opportunités clés

Augmentation de la substitution du plastique dans les emballages de détail

Les interdictions de sacs en plastique dans le commerce de détail encouragent l’adoption de sacs en papier recyclé dans les supermarchés et les magasins spécialisés. Les marques conçoivent des multipacks à base de carton qui remplacent les films rétractables en plastique dans les produits FMCG. De nombreux détaillants testent la pâte moulée pour les contenants alimentaires et les emballages de protection, réduisant ainsi la dépendance aux formats à base de pétrole. La sensibilisation à la durabilité augmente la volonté de payer pour des solutions plus écologiques. Ces actions créent de fortes opportunités dans les emballages légers et les sacs de transport de détail, en particulier sur les marchés développés. Les campagnes croissantes sans plastique poussent également à une adoption plus rapide des alternatives recyclées dans les catégories de produits alimentaires et ménagers.

- Par exemple, le TopClip de Smurfit Kappa a remplacé un volume significatif d’unités de film rétractable en plastique à travers l’Europe et le groupe combiné utilise une quantité substantielle de fibres récupérées pour sa production de carton ondulé.

Adoption de systèmes avancés de recyclage et de tri

Les systèmes de tri améliorent la séparation des grades de carton ondulé et permettent des fibres recyclées de meilleure qualité. De nombreuses usines régionales investissent dans des systèmes de désencrage, de nettoyage et de contrôle des odeurs pour améliorer la performance des fibres récupérées pour les emballages alimentaires et de soins personnels. Le suivi numérique des sources de balles améliore la transparence et soutient les programmes d’approvisionnement responsable. L’amélioration de la résistance des fibres permet au papier recyclé de remplacer les grades vierges dans de nombreuses utilisations finales. Ces opportunités élargissent l’offre pour les emballages à grand volume et réduisent la dépendance aux marchés mondiaux de pâte vierge. Un investissement fort dans l’infrastructure de recyclage renforce la disponibilité à long terme du papier recyclé dans les régions industrielles.

- Par exemple, International Paper traite une grande quantité de fibres récupérées dans ses opérations de recyclage et se concentre sur l’expansion de la capacité pour les matériaux ondulés en Amérique du Nord.

Défis clés

Variation de la qualité et contamination des fibres

Les flux de déchets mixtes contiennent des contaminants qui dégradent la qualité des fibres récupérées et limitent les performances dans des usages sensibles. Les usines nécessitent un nettoyage et un tri intensifs, ce qui augmente le coût de traitement et réduit l’efficacité. La variation de qualité rend difficile l’obtention d’un approvisionnement constant pour les emballages en contact avec les aliments et les cartons pliants de haute qualité. La diminution des volumes de journaux réduit la disponibilité des fibres courtes propres utilisées dans les mélanges recyclés. Ces problèmes créent une instabilité de l’approvisionnement, notamment dans les régions avec une infrastructure de recyclage limitée. L’investissement de l’industrie dans le contrôle de la qualité reste essentiel pour une adoption plus large sur les marchés d’emballage réglementés.

Contraintes d’Approvisionnement Pendant les Pics de Demande

La forte demande dans le commerce électronique et l’expédition au détail peut dépasser l’offre disponible de fibres recyclées pendant les saisons de pointe. Les taux de récupération limités dans les régions en développement restreignent l’accès aux vieux conteneurs en carton ondulé, créant des défis d’approvisionnement. La volatilité des prix des fibres impacte les marques sensibles aux coûts et ralentit l’adoption dans les marchés moins réglementés. Les usines dépendent de réseaux de collecte municipaux solides, qui varient largement selon les régions. Les écarts saisonniers d’approvisionnement augmentent la dépendance aux papiers récupérés importés dans plusieurs pays. Ces contraintes remettent en question la stabilité des prix à long terme et augmentent les pressions sur les coûts pour les grands acheteurs d’emballages.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 31 % de part de marché, soutenue par des systèmes de recyclage matures et des réseaux de collecte municipaux solides pour les déchets ondulés. Les États-Unis sont en tête en raison de la forte consommation d’emballages et des grandes expéditions de commerce électronique qui reposent sur des boîtes en carton ondulé. Le Canada investit dans l’infrastructure de recyclage qui augmente l’approvisionnement en fibres récupérées pour les cartons pliants et les plateaux en pâte moulée. Les acheteurs privilégient l’étiquetage recyclé en raison de la sensibilisation à la durabilité, ce qui soutient une adoption plus large dans le commerce de détail et les soins personnels. Les producteurs d’emballages bénéficient de technologies avancées et de processus de récupération des fibres établis. La croissance régionale reste stable avec un fort accent sur les normes d’emballage circulaire dans les secteurs public et privé.

Europe

L’Europe capture environ 28 % de part de marché, motivée par des règles réglementaires strictes pour le contenu recyclé dans les emballages et des taux de recyclage industriel élevés dans les grandes économies. L’Allemagne, la France et le Royaume-Uni sont en tête de l’adoption de boîtes en carton ondulé recyclé pour les applications d’expédition et de présentoirs prêts à l’emploi. Les détaillants européens soutiennent la réduction des plastiques à usage unique et promeuvent la substitution par des sacs en papier recyclé et de la pâte moulée. La région bénéficie de systèmes de collecte avancés et d’une forte sensibilisation des consommateurs à l’étiquetage de durabilité. Les mises à niveau technologiques continues améliorent la qualité des fibres récupérées et augmentent l’approvisionnement dans les grandes industries. Cette tendance soutient la croissance à long terme des formats d’emballage recyclés dans les catégories FMCG.

Asie-Pacifique

L’Asie-Pacifique détient environ 27 % de part de marché, soutenue par l’expansion de la production industrielle et la forte demande d’emballages en Chine, en Inde et au Japon. Les plateformes de commerce électronique en croissance augmentent la consommation de boîtes en carton ondulé et de cartons d’expédition. La Chine investit dans la capacité de recyclage domestique qui améliore la qualité des fibres et réduit les importations de papier récupéré. L’Inde développe des systèmes de collecte municipaux mais fait encore face à des défis d’approvisionnement pour les fibres recyclées de haute qualité. La forte croissance dans l’emballage alimentaire et les soins personnels soutient l’utilisation plus large de cartons pliants recyclés et de sacs en papier. Les engagements régionaux en matière de durabilité encouragent le remplacement des formats plastiques dans de nombreuses applications de vente au détail. Le marché s’étend à mesure que les marques régionales adoptent des objectifs d’emballage circulaire.

Amérique Latine

L’Amérique latine détient une part d’environ 8 % influencée par une prise de conscience croissante de la durabilité et l’expansion des réseaux de distribution. Le Brésil est en tête de l’adoption des boîtes en carton ondulé recyclé pour l’expédition de produits alimentaires et ménagers. Le Mexique augmente les initiatives de recyclage qui soutiennent la disponibilité des fibres pour les cartons pliants. Une infrastructure limitée pose des défis à une adoption plus large dans plusieurs pays, mais les programmes de durabilité améliorent la collecte dans les régions urbaines. Les acheteurs de détail adoptent des sacs en papier pour remplacer les formats plastiques dans les supermarchés. Les variations saisonnières de l’approvisionnement restent une préoccupation dans les régions à faible pénétration du recyclage. Le soutien continu du gouvernement aux programmes de recyclage devrait renforcer la croissance à long terme chez les utilisateurs d’emballages.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent environ 6 % de part, motivés par des programmes de recyclage en phase initiale et une demande croissante de boîtes en carton ondulé dans les biens de consommation. L’Afrique du Sud est en tête des réseaux de récupération régionaux et soutient l’approvisionnement en fibres recyclées pour les plateaux en pâte moulée. Les régions du Golfe testent des solutions de recyclage qui permettent une utilisation circulaire dans l’emballage. De nombreux pays font face à une infrastructure limitée, ce qui restreint la récupération des fibres ondulées à l’échelle industrielle. Les acheteurs régionaux montrent de l’intérêt pour les emballages écologiques qui réduisent les déchets plastiques. L’amélioration lente des systèmes de collecte reste un défi clé pour l’expansion. La consommation croissante au détail soutiendra le développement du marché à long terme dans les grandes zones urbaines.

Segmentations du marché :

Par type de produit

- Boîtes en carton ondulé

- Cartons pliants

- Sacs en papier

- Pâte moulée

Par type de matériau

- Vieux conteneurs ondulés (OCC)

- Papier mixte

- Journaux

- Papier kraft

Par industrie d’utilisation finale

- Alimentation et boissons

- E-commerce

- Soin personnel

- Électronique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel comprend International Paper Company, WestRock Company, Smurfit Kappa Group, Mondi Group, DS Smith Plc, UPM-Kymmene Corporation, Georgia-Pacific LLC, Oji Holdings Corporation, Pratt Industries et Nine Dragons Paper Holdings. Les entreprises leaders se concentrent sur l’expansion de la capacité de recyclage, les grades de carton ondulé haute résistance et les partenariats d’emballage circulaire avec les grandes marques de commerce électronique et de FMCG. Plusieurs producteurs mondiaux investissent dans des technologies avancées de pulpage, de désencrage et de nettoyage pour améliorer la qualité des fibres récupérées pour les applications alimentaires et de soins personnels. Les acquisitions stratégiques renforcent la présence régionale et améliorent la fiabilité de l’approvisionnement en Amérique du Nord, en Europe et en Asie-Pacifique. De nombreuses entreprises introduisent des solutions de carton ondulé léger qui réduisent l’utilisation de matériaux sans sacrifier la performance. Les outils numériques et les programmes de traçabilité améliorent la transparence de l’approvisionnement et soutiennent le reporting de durabilité. Les stratégies à long terme mettent l’accent sur la réduction de la dépendance aux fibres vierges et l’élargissement des offres de papier recyclé dans les segments d’emballage à grand volume.

Analyse des acteurs clés

- International Paper Company

- WestRock Company

- Smurfit Kappa Group

- Mondi Group

- DS Smith Plc

- UPM-Kymmene Corporation

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Pratt Industries

- Nine Dragons Paper Holdings

Développements récents

- En 2025, Smurfit Westrock a publié son premier rapport de durabilité depuis la fusion. Ce rapport, intitulé le “Rapport de durabilité 2024”, couvrait la performance de l’entreprise combinée pour l’année civile ou fiscale 2024.

- En 2025, l’entreprise Mondi Group a été mise en avant parmi les leaders de l’innovation durable dans le carton et l’emballage. Cela reflète la reconnaissance croissante du marché pour ses efforts en matière de contenu recyclé et de solutions d’emballage écologiques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de matériau, l’industrie d’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que les marques accroîtront leurs engagements en matière d’emballages circulaires.

- Les investissements dans le recyclage amélioreront l’approvisionnement en fibres récupérées de haute qualité.

- Les grades de carton ondulé léger élargiront leur utilisation dans les applications d’expédition.

- Les solutions en pâte moulée remplaceront les plateaux en plastique dans de nombreux secteurs.

- L’impression numérique soutiendra le branding sur les cartons pliants recyclés.

- Les approbations pour le contact alimentaire permettront une utilisation plus large dans les emballages sensibles.

- Les détaillants encourageront les sacs en papier pour remplacer les sacs en plastique.

- Les plateformes de commerce électronique accéléreront l’adoption de boîtes en carton ondulé recyclé.

- Les programmes de collecte régionaux renforceront la disponibilité du papier récupéré.

- Les réglementations en matière de durabilité entraîneront des objectifs plus élevés de contenu recyclé dans l’emballage.