Aperçu du Marché

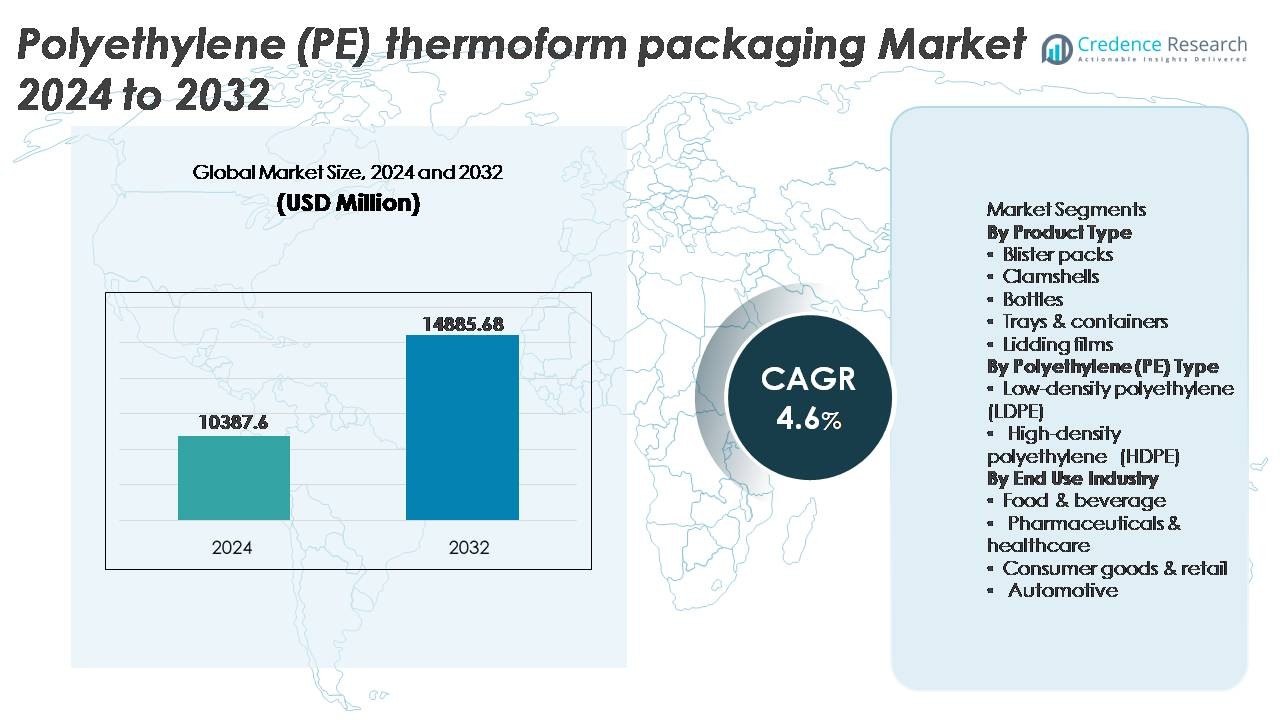

Le marché mondial de l’emballage thermoformé en polyéthylène (PE) était évalué à 10 387,6 millions USD en 2024 et devrait atteindre 14 885,68 millions USD d’ici 2032, enregistrant un TCAC de 4,6 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Emballage Thermoformé en PE 2024 |

10 387,6 Millions USD |

| Marché de l’Emballage Thermoformé en PE, TCAC |

4,6% |

| Taille du Marché de l’Emballage Thermoformé en PE 2032 |

14 885,68 Millions USD |

Le marché de l’emballage thermoformé en polyéthylène (PE) est façonné par des acteurs mondiaux majeurs tels que Sonoco Products Company, Constantia Flexibles, Amcor plc, Sealed Air, et Berry Global Inc., chacun exploitant des capacités de thermoformage avancées, une intégration de résine durable, et des solutions d’emballage axées sur les applications pour l’alimentation, la santé et les biens de consommation. Ces entreprises rivalisent par des conceptions légères, des formats mono-matériaux recyclables, et une personnalisation à valeur ajoutée alignée sur les exigences de la marque et les réglementations. L’Asie-Pacifique mène le marché avec environ 35 % de part, stimulée par la fabrication à grande échelle, l’expansion du commerce de détail, et la consommation croissante d’aliments emballés, suivie par l’Amérique du Nord et l’Europe, où les mandats de durabilité et les innovations d’emballage compatibles avec l’automatisation renforcent la compétitivité du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché mondial de l’emballage thermoformé en polyéthylène (PE) était évalué à 10 387,6 millions USD en 2024 et devrait atteindre 14 885,68 millions USD d’ici 2032, enregistrant un TCAC de 4,6 % pendant la période de prévision.

- La demande croissante pour les aliments emballés, pratiques et prêts à consommer, associée à l’expansion de la distribution pharmaceutique, stimule l’adoption accélérée des plateaux, contenants et formats blister thermoformés en PE.

- Les tendances du marché indiquent un élan croissant vers des conceptions en PE mono-matériau recyclables, des structures légères et des emballages prêts pour l’automatisation compatibles avec les lignes de remplissage et de scellage à grande vitesse.

- Le marché reste très compétitif, avec des acteurs mondiaux optimisant le coût, la personnalisation et la durabilité, tandis que la volatilité des prix des résines et l’évolution des mesures réglementaires posent des contraintes.

- L’Asie-Pacifique est en tête avec près de 35 % de part, suivie par l’Amérique du Nord à 32 % et l’Europe à 28 % ; dans la segmentation des produits, les plateaux et contenants détiennent la part dominante en raison des applications étendues dans l’emballage alimentaire et médical.

Analyse de la segmentation du marché :

Par type de produit

Dans la segmentation par type de produit, les plateaux et contenants représentent la part de marché dominante, motivée par une utilisation répandue dans les repas prêts à consommer, les produits frais et l’emballage de viande. Leur durabilité, leur structure légère et leur compatibilité avec les lignes de remplissage et de scellage automatisées soutiennent les opérations de transformation alimentaire à grande échelle. Les blisters et les coques maintiennent également une adoption significative dans les produits pharmaceutiques, les soins personnels et les présentoirs de vente au détail en raison de la visibilité des produits et de la résistance à la falsification. Pendant ce temps, les films de couvercle gagnent en traction à mesure que les fabricants se tournent vers des structures de films pelables et recyclables. Les bouteilles et autres formats spécialisés répondent aux applications de niche pour les liquides et les portions individuelles.

- Par exemple, les plateaux sous vide CRYOVAC® Darfresh® de Sealed Air, lorsqu’ils sont utilisés avec des machines d’emballage industrielles à grande vitesse comme le système Mondini Trave, sont conçus pour gérer des vitesses de scellage allant jusqu’à 200 emballages par minute tout en maintenant la durée de conservation et l’intégrité de l’emballage.

Par type de polyéthylène (PE)

Le polyéthylène haute densité (PEHD) détient la plus grande part grâce à sa rigidité supérieure, sa résistance aux chocs et sa pertinence pour les bouteilles thermoformées, les plateaux médicaux et les contenants de qualité industrielle. La recyclabilité et les propriétés barrières du PEHD renforcent encore sa préférence parmi les marques axées sur la durabilité et les formats d’emballage conformes à la réglementation. Le polyéthylène basse densité (PEBD), bien que plus flexible, est privilégié pour les films de couvercle et les sachets alimentaires légers, mettant l’accent sur l’étanchéité et la clarté. Le passage à l’emballage circulaire et à l’intégration de résines post-consommation renforce la demande pour les deux types, cependant, les avantages de performance du PEHD soutiennent sa domination dans les applications d’emballage à haute résistance et à longue durée de conservation.

- Par exemple, les solutions d’emballage de Berry Global progressent vers une circularité accrue grâce à diverses initiatives. L’entreprise s’engage à augmenter l’utilisation de contenu recyclé dans l’ensemble de son portefeuille.

Par Industrie d’Utilisation Finale

Le secteur de l’alimentation et des boissons représente le principal marché d’utilisation finale, soutenu par la consommation croissante d’aliments emballés et de commodité, les exigences de durée de conservation prolongée, et les normes d’hygiène strictes. L’emballage thermoformé en PE joue un rôle crucial dans la distribution de produits laitiers, d’aliments surgelés, de produits de boulangerie et de produits frais. Les produits pharmaceutiques et les soins de santé restent un autre domaine à forte croissance en raison de la conformité aux barrières stériles et de l’emballage blister et en plateau ajusté avec précision. Les biens de consommation et le commerce de détail adoptent les coques et les emballages de présentation pour améliorer la visibilité des produits, tandis que les applications automobiles tirent parti du PE thermoformé pour des boîtiers et composants de protection légers et durables utilisés dans les chaînes d’approvisionnement.

FACTEURS CLÉS DE CROISSANCE

Augmentation de la Demande pour les Aliments Emballés et de Commodité

La montée de la consommation de repas prêts à manger, de produits surgelés et de produits frais est un moteur significatif pour le marché de l’emballage thermoformé en polyéthylène (PE). La croissance des populations urbaines, des ménages à double revenu et des modes de vie rapides redessinent les habitudes de consommation alimentaire mondiales, augmentant la dépendance à l’égard des emballages qui améliorent la commodité, la portabilité et la durée de conservation. Les solutions thermoformées en PE, telles que les plateaux et les conteneurs, répondent aux exigences essentielles de structure légère, d’efficacité des coûts et de stockage hygiénique. Leur compatibilité avec les lignes de remplissage à grande vitesse soutient la distribution alimentaire à grande échelle. L’expansion des restaurants à service rapide, des cuisines en nuage et des chaînes alimentaires de détail amplifie encore la demande pour des formats d’emballage standardisés à portions contrôlées. De plus, la prise de conscience croissante de l’hygiène et les mesures de sécurité plus strictes dans la manipulation et la conservation des aliments accélèrent le passage vers des emballages scellés et inviolables. Alors que les détaillants se concentrent sur la visibilité des produits et la durée de vie en rayon prolongée, le thermoformage à base de PE reste une solution privilégiée pour les offres fraîches, transformées et prêtes à cuire.

- “Par exemple, Huhtamaki propose des plateaux barrières multicouches utilisés pour les applications de thermoscellage et d’EMAP (Emballage sous Atmosphère Modifiée) qui utilisent des matériaux barrières haute performance pour soutenir des taux de transmission d’oxygène (OTR) aussi bas que <0,1-0,2 cc/m²/jour à 23°C, prolongeant ainsi la durée de conservation des aliments réfrigérés dans des cycles de distribution dépassant 10 jours."

Adoption Croissante de Matériaux Légers et Recyclables

La sensibilisation environnementale croissante et les actions réglementaires visant à réduire les déchets plastiques encouragent les fabricants à adopter des solutions de matériaux recyclables. L’emballage thermoformé en PE soutient les objectifs d’économie circulaire car il reste l’un des polymères les plus largement recyclés au monde. Les initiatives de réduction de poids réduisent les émissions de transport et minimisent l’utilisation de matériaux tout en maintenant la performance structurelle. Les gouvernements et les organismes de réglementation imposent des objectifs de contenu recyclé minimum et la responsabilité élargie des producteurs, motivant les entreprises à repenser l’emballage pour faciliter la récupération et le retraitement. Les propriétaires de marques dans les secteurs de l’alimentation, de la santé et des biens de consommation intègrent des formats thermoformés en PE pour équilibrer les objectifs de durabilité avec la praticité opérationnelle. La disponibilité croissante de PE recyclé et les avancées dans les formats d’emballage mono-matériau renforcent encore l’expansion du marché. À mesure que les certifications de durabilité et les normes de reporting carbone deviennent des normes industrielles, l’adoption de l’emballage thermoformé en PE recyclable est de plus en plus perçue comme un facteur de conformité stratégique et de différenciation de marque.

- “Par exemple, les grades de performance Exceed™ XP d’ExxonMobil permettent des opportunités significatives de réduction de l’épaisseur du film dans diverses applications, y compris l’emballage alimentaire flexible, tout en préservant les caractéristiques de performance clés telles que la résistance à la perforation et l’intégrité du scellage.

Croissance de l’Emballage Pharmaceutique et de Santé

L’expansion de l’infrastructure de santé mondiale, l’augmentation de la production de dispositifs médicaux et les normes de sécurité accrues accélèrent la demande de solutions d’emballage thermoformé en PE. Les plateaux à alvéoles, les composants de barrière stérile et les conteneurs ajustés bénéficient de la résistance chimique, de la solidité et des propriétés hygiéniques du PE. Le volume croissant de médicaments en vente libre, de kits de diagnostic et d’expéditions de dispositifs peu invasifs nécessite un emballage protecteur fiable qui protège les produits pendant le stockage et le transport. Les tendances telles que les diagnostics à domicile, la distribution de produits par télésanté et les thérapies auto-administrées transforment le paysage de l’emballage vers des conceptions sécurisées, inviolables et conviviales. Les formats thermoformés en PE permettent une étanchéité optimisée, une visibilité des produits et des structures de cavité personnalisables qui s’alignent sur les exigences de validation pharmaceutique. À mesure que la conformité réglementaire et la sécurité des patients deviennent de plus en plus prioritaires, le thermoformage en PE continue de servir de technologie d’emballage critique dans les chaînes d’approvisionnement de la santé mondiale.

TENDANCES CLÉS & OPPORTUNITÉS

Transition vers des emballages en PE mono-matériau et recyclables

Une tendance notable de l’industrie est la transition des structures multicouches vers des conceptions mono-matériau recyclables, visant à réduire les déchets et à améliorer les taux de récupération des ressources. Le thermoformage en PE permet aux fabricants de concevoir des formats d’emballage qui conservent la résistance mécanique et les propriétés de barrière sans dépendre de couches non recyclables. Ce changement est motivé par des cadres de durabilité, des engagements des détaillants et une préférence des consommateurs pour les emballages étiquetés écologiques. L’investissement dans les technologies de réduction de l’épaisseur, les adhésifs sans solvant et les compatibilités améliorées des couches de scellage ouvre de nouvelles opportunités d’innovation. À mesure que l’infrastructure de recyclage se développe et que les modèles d’approvisionnement en boucle fermée émergent, l’emballage thermoformé en PE mono-matériau est positionné pour une adoption accrue dans les applications alimentaires, de santé et industrielles.

- Par exemple, le système de blister mono-PE AmSky™ d’Amcor élimine le papier d’aluminium et intègre environ 95 % de polyéthylène, réduisant la complexité des matériaux tout en maintenant une performance de barrière adaptée aux produits pharmaceutiques sensibles à l’humidité.

Intégration de l’automatisation et des emballages intelligents

La montée de la robotique et de la logistique automatisée dans les canaux de fabrication et de vente au détail présente des opportunités pour des emballages optimisés pour la manipulation par machine. Les conceptions thermoformées en PE offrent la cohérence, la précision dimensionnelle et la rigidité essentielles pour les lignes de prélèvement, d’empilage et de scellage automatisées. De plus, l’intégration de fonctionnalités intelligentes telles que la traçabilité activée par QR, les indicateurs de fraîcheur et les identifiants anti-contrefaçon gagne du terrain dans les secteurs alimentaire et pharmaceutique. Les avancées en impression numérique ajoutent de la valeur grâce à la personnalisation et à la transparence de la chaîne d’approvisionnement. À mesure que les emballages connectés à l’IoT se développent, les plateformes thermoformées en PE présentent un substrat flexible pour intégrer des solutions interactives, traçables et conformes aux réglementations tout en améliorant les efficacités opérationnelles.

- Par exemple, les plateformes de thermoformage automatisées de MULTIVAC utilisent une technologie de servo-entraînement précise et des contrôles de processus avancés pour garantir des résultats de haute qualité et répétables. Ces systèmes sont compatibles avec diverses solutions d’automatisation, y compris les systèmes de chargement robotisés synchronisés conçus pour une intégration transparente et une haute efficacité.

DÉFIS CLÉS

Pression environnementale et restrictions réglementaires

Malgré les avancées dans les formats recyclables, les emballages à base de polyéthylène restent sous surveillance en raison des préoccupations liées à la génération de déchets et à la pollution marine. Des réglementations strictes axées sur les interdictions d’utilisation du plastique, les exigences d’étiquetage, les mandats de recyclage et les frais d’élimination imposent des charges de coût et de conformité aux fabricants. La pression publique et les engagements de durabilité des détaillants, en particulier en Europe et en Amérique du Nord, poussent les marques à justifier l’utilisation du plastique avec des avantages environnementaux mesurables. Le défi s’intensifie dans les régions avec une infrastructure de collecte et de recyclage limitée, où les articles thermoformés peuvent se retrouver dans des décharges. Atteindre la durabilité sans compromettre la performance ou l’accessibilité reste un exercice d’équilibre complexe pour l’industrie.

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement

Les fluctuations des prix du pétrole brut impactent directement les coûts de production du polyéthylène, créant une imprévisibilité des marges bénéficiaires pour les fabricants d’emballages. Les vulnérabilités de la chaîne d’approvisionnement mondiale, y compris les retards d’expédition, les variations des prix de l’énergie et l’incertitude géopolitique, compliquent davantage la gestion des coûts et la continuité de l’approvisionnement. Les hausses soudaines des prix de la résine influencent les stratégies d’approvisionnement et peuvent inciter les utilisateurs finaux à se tourner vers des matériaux alternatifs. Les petites et moyennes entreprises subissent une pression supplémentaire en raison de leur capacité limitée à couvrir les contrats de matériaux. À mesure que les chaînes d’approvisionnement deviennent plus régionalisées et compétitives, la stabilité des coûts et la planification des matériaux continuent de poser des défis critiques pour les parties prenantes du marché de l’emballage thermoformé en PE.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32% de part de marché dans le secteur de l’emballage thermoformé en polyéthylène (PE), grâce à une forte adoption dans les secteurs des aliments emballés, des produits pharmaceutiques et de la distribution de dispositifs médicaux. La région bénéficie de cadres de recyclage avancés et de l’adoption de résine post-consommation dans les plateaux et coques thermoformés. La demande est renforcée par l’accent réglementaire sur la traçabilité, la preuve d’effraction et les formats d’emballage alignés sur la durabilité. La croissance de la livraison d’épicerie en ligne et de la logistique de la chaîne du froid continue d’élargir la consommation de conteneurs à base de PE et d’emballages isolants. Les États-Unis dominent la demande du marché grâce à de vastes réseaux de vente au détail, des dépenses de santé et une forte intégration des opérations d’emballage automatisées.

Europe

L’Europe représente environ 28% de part de marché, soutenue par des réglementations environnementales strictes et une transition accélérée vers des structures d’emballage mono-matériaux recyclables. Les directives de l’économie circulaire de la région encouragent les marques à privilégier l’emballage thermoformé en PE avec une recyclabilité en boucle fermée. Les pôles de fabrication pharmaceutique et nutraceutique en Allemagne, en Suisse et au Royaume-Uni stimulent la demande de blisters spécialisés et de plateaux stériles. L’expansion des marques alimentaires de distributeur et des emballages certifiés durables stimule davantage l’adoption du marché. Bien que la conformité réglementaire impose des pressions sur les coûts, elle favorise également l’innovation dans la réduction de l’épaisseur et les solutions de PE bio-attribuées, positionnant l’Europe comme un écosystème de premier plan pour le développement et la commercialisation d’emballages thermoformés durables.

Asie-Pacifique

L’Asie-Pacifique mène le marché avec environ 35% de part, alimentée par une industrialisation rapide, l’expansion des industries de transformation alimentaire et la consommation croissante d’aliments emballés. La Chine et l’Inde ancrent la demande grâce à de vastes pôles de fabrication, des écosystèmes de production rentables et une capacité pharmaceutique en expansion. La modernisation croissante du commerce de détail, la croissance des restaurants à service rapide et la livraison d’épicerie en ligne renforcent le besoin de la région pour des plateaux durables, des coques et des films de couvercle. Les investissements dans les usines d’emballage souple et rigide améliorent la disponibilité de l’approvisionnement domestique. Cependant, l’infrastructure de recyclage reste inégale, créant à la fois des opportunités pour des solutions d’emballage circulaires et des défis pour la gestion des déchets. L’Asie-Pacifique reste le marché à la croissance la plus rapide pour l’adoption du thermoformage en PE.

Amérique Latine

L’Amérique latine représente environ 3 % de part de marché, influencée par la consommation croissante de produits laitiers emballés, de produits de boulangerie et de boissons au Brésil, au Mexique et en Argentine. Les industries d’exportation alimentaire intègrent de plus en plus l’emballage thermoformé en PE pour préserver la fraîcheur et répondre aux normes réglementaires des marchés de destination. La demande d’emballages pharmaceutiques augmente en raison de l’expansion de la fabrication de médicaments génériques et des initiatives de santé publique. Cependant, les fluctuations économiques et l’infrastructure de collecte limitée affectent l’adoption de formats recyclables avancés. Les investissements dans les usines d’emballage locales et la pénétration croissante du commerce de détail urbain soutiennent une expansion progressive du marché à mesure que les consommateurs se tournent vers des options alimentaires emballées et pratiques.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 2 % de part de marché, stimulée par des développements constants dans la transformation alimentaire, l’emballage certifié halal et la distribution croissante de soins de santé. Les pays du CCG investissent dans le commerce de détail moderne et la logistique de la chaîne du froid, augmentant la demande de plateaux et de conteneurs en PE. La dépendance aux importations pour les aliments emballés et l’augmentation du commerce pharmaceutique élèvent le besoin de solutions d’emballage protectrices et résistantes aux températures. Cependant, les réseaux de recyclage limités et les marchés sensibles aux coûts restreignent l’adoption de formats thermoformés haut de gamme. Les initiatives émergentes de durabilité et les programmes de diversification industrielle signalent une opportunité pour les fabricants régionaux d’adopter l’emballage thermoformé en PE recyclable dans les segments des aliments, des produits médicaux et des biens de consommation.

Segmentation du marché :

Par type de produit

- Blisters

- Coquilles

- Bouteilles

- Plateaux & conteneurs

- Films de couvercle

Par type de polyéthylène (PE)

- Polyéthylène basse densité (LDPE)

- Polyéthylène haute densité (HDPE)

Par industrie d’utilisation finale

- Alimentation & boissons

- Pharmaceutique & santé

- Biens de consommation & commerce de détail

- Automobile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’emballage thermoformé en polyéthylène (PE) est caractérisé par un mélange de fabricants d’emballages mondiaux, de transformateurs régionaux et de fournisseurs de solutions de thermoformage spécialisés, qui rivalisent par l’innovation matérielle, l’échelle de production et les capacités de personnalisation. Les entreprises leaders se concentrent sur l’allègement, les conceptions mono-matériaux et l’intégration de PE recyclé pour s’aligner sur les mandats de durabilité et les normes d’emballage des détaillants. L’investissement dans l’automatisation, les équipements de thermoformage à grande vitesse et l’impression numérique améliore l’efficacité et permet une personnalisation rapide des SKU. Les partenariats stratégiques entre producteurs de résine, recycleurs et transformateurs d’emballages redéfinissent les modèles d’approvisionnement pour élargir l’accès aux flux de résine post-consommation. Pendant ce temps, les fusions, les expansions de capacité et les entrées sur les marchés géographiques renforcent le positionnement concurrentiel, en particulier dans les emballages alimentaires, pharmaceutiques et de biens de consommation. Alors que les propriétaires de marques privilégient les cadres d’économie circulaire et l’optimisation des coûts, la différenciation repose de plus en plus sur la continuité de l’approvisionnement, la préparation à la conformité, la cohérence des performances et la capacité à fournir des solutions thermoformées en PE recyclables, traçables et conformes à la réglementation à grande échelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En septembre 2025, Sealed Air a installé le 4 000e système d’emballage sous vide rotatif de l’entreprise sous sa marque d’emballage alimentaire CRYOVAC®, renforçant son engagement de longue date envers l’emballage sous vide à haut débit et la performance de scellage pour les clients de viande et de produits alimentaires transformés.

- En octobre 2024, ExxonMobil, en association avec ses partenaires clés, a développé un emballage thermoformé entièrement recyclable avec une teneur en PE d’environ 95%. L’objectif de l’entreprise était de répondre aux besoins modernes en matière d’emballage sans sacrifier la performance et en tenant compte du facteur de durabilité.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de polyéthylène (PE), l’industrie d’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les emballages thermoformés en PE augmentera avec la consommation croissante d’aliments emballés et de commodité.

- L’adoption de structures en PE recyclables et mono-matériaux s’accélérera en réponse aux mandats de durabilité.

- L’intégration de résine recyclée post-consommation deviendra une pratique standard dans les lignes d’emballage alimentaire et de santé.

- Les emballages en PE compatibles avec l’automatisation gagneront en importance à mesure que les lignes de production se tourneront vers la robotique.

- Les fonctionnalités d’impression numérique et de traçabilité amélioreront la personnalisation et la conformité dans les applications de vente au détail et pharmaceutiques.

- Les innovations en matière d’allègement réduiront les coûts logistiques tout en maintenant la résistance et la performance de barrière.

- La croissance du commerce électronique alimentaire et de la logistique de la chaîne du froid augmentera la demande pour des plateaux et conteneurs en PE durables.

- La pression réglementaire remodelera la sélection des matériaux et poussera à des objectifs de recyclage plus élevés à l’échelle mondiale.

- Les marchés émergents verront de nouvelles capacités de thermoformage et la localisation de la production d’emballages.

- La collaboration entre les fabricants de résine, les recycleurs et les transformateurs renforcera les cadres de l’économie circulaire.