Aperçu du marché :

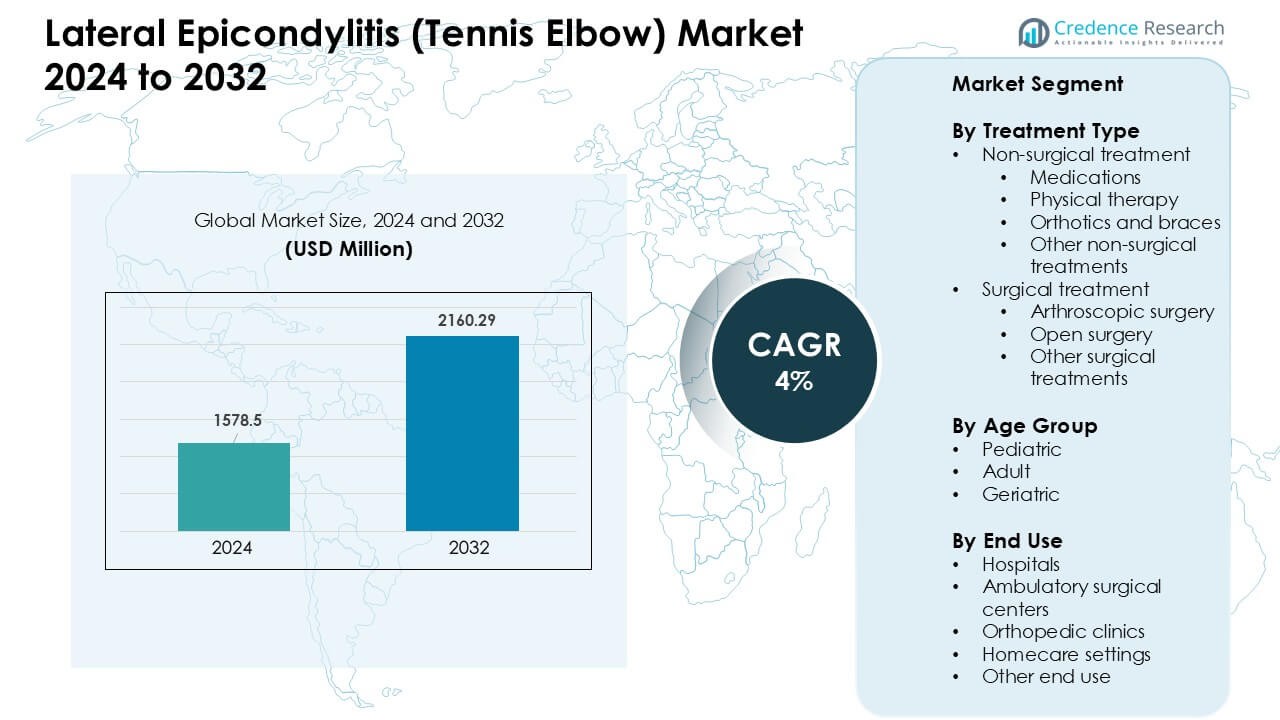

Le marché de l’épicondylite latérale (tennis elbow) était évalué à 1578,5 millions USD en 2024 et devrait atteindre 2160,29 millions USD d’ici 2032, avec un TCAC de 4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Épicondylite Latérale (Tennis Elbow) 2024 |

1578,5 Millions USD |

| Marché de l’Épicondylite Latérale (Tennis Elbow), TCAC |

4% |

| Taille du Marché de l’Épicondylite Latérale (Tennis Elbow) 2032 |

2160,29 Millions USD |

Le marché de l’épicondylite latérale (tennis elbow) est influencé par des acteurs majeurs tels que Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab, et Scandinavian Physiotherapy Center. Ces entreprises renforcent leurs positions grâce à des thérapies médicamenteuses avancées, des attelles et dispositifs orthopédiques améliorés, et à l’expansion de réseaux de physiothérapie qui soutiennent une récupération à long terme. L’Amérique du Nord a émergé comme la région leader en 2024 avec environ 38 % de part, grâce à un accès solide aux soins de santé, une forte participation sportive, et une large adoption des approches de traitement non chirurgicales et peu invasives.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché de l’épicondylite latérale (tennis elbow) était évalué à 5 millions USD en 2024 et devrait atteindre 2160,29 millions USD d’ici 2032, avec un TCAC de 4 %.

- L’augmentation des cas liés à la tension répétitive, la hausse de la participation sportive, et l’adoption plus large des soins non chirurgicaux stimulent une demande constante dans les hôpitaux et cliniques orthopédiques.

- Les tendances incluent l’expansion des réseaux de physiothérapie, l’utilisation croissante des injections régénératives, et l’adoption accrue des attelles avancées qui soutiennent une récupération plus rapide et réduisent la dépendance chirurgicale.

- L’activité concurrentielle est influencée par des acteurs tels que Pfizer, Novartis, Merck & Co, Zimmer Biomet, et Ossur Corporate, qui élargissent tous le soutien au traitement conservateur tandis que les centres de physiothérapie renforcent les soins ambulatoires.

- L’Amérique du Nord détenait la plus grande part avec 38 %, tandis que les adultes formaient le segment d’âge dominant avec 71 % en 2024 ; les traitements non chirurgicaux représentaient environ 82 % de la demande totale.

Analyse de la segmentation du marché :

Par Type de Traitement

Le traitement non chirurgical détenait la part dominante en 2024 avec environ 82 % du marché de l’épicondylite latérale (tennis elbow). Les patients privilégiaient les médicaments, la thérapie physique, et les attelles car ces options offraient un risque moindre, un soulagement rapide de la douleur, et des taux de succès clinique élevés. La thérapie physique est restée le plus grand sous-segment en raison de la préférence croissante pour les exercices ciblés et du taux croissant de recommandations par les prestataires de soins primaires. Les procédures chirurgicales telles que l’arthroscopie et la réparation ouverte sont restées limitées aux cas sévères ou chroniques, ce qui a maintenu leur adoption à un niveau inférieur malgré l’amélioration des résultats postopératoires.

- Par exemple, dans une grande étude basée sur la population, parmi un échantillon de 576 patients atteints de tendinose du coude latéral, 82 % ont reçu des anti-inflammatoires non stéroïdiens (AINS), et 77 % ont utilisé des attelles dans le cadre de la gestion initiale ; seulement 2 % sont allés directement à la chirurgie.

Par Groupe d’Âge

Les adultes représentaient la plus grande part en 2024 avec près de 71 % du marché de l’épicondylite latérale (tennis elbow). Les individus en âge de travailler faisaient face à une exposition plus élevée aux tensions répétitives dues aux sports, aux tâches industrielles et au travail sur ordinateur, ce qui augmentait la demande de traitement. Le groupe gériatrique montrait une croissance régulière car la dégénérescence des tendons liée à l’âge augmentait la prévalence des cas. Les cas pédiatriques restaient minimes en raison d’une participation moindre à des activités répétitives de haute intensité, entraînant beaucoup moins de diagnostics et d’interventions thérapeutiques par rapport aux adultes.

- Par exemple, une étude basée sur la population a trouvé la plus haute incidence annuelle de tendinose du coude latéral chez les personnes âgées de 40 à 49 ans, à 9,0 pour 1 000 personnes par an au total (7,8 pour 1 000 pour les hommes, 10,2 pour 1 000 pour les femmes).

Par utilisation finale

Les hôpitaux ont dominé le marché de l’épicondylite latérale (tennis elbow) en 2024 avec environ 46 % de part. Les patients comptaient sur les hôpitaux pour des diagnostics avancés, des consultations spécialisées et un accès à des soins à la fois non chirurgicaux et chirurgicaux. Les cliniques orthopédiques suivaient en raison de l’augmentation des consultations pour blessures sportives et des services ambulatoires plus rapides. Les centres chirurgicaux ambulatoires ont gagné en popularité pour les procédures mini-invasives avec un temps de récupération plus court. Les soins à domicile ont progressé régulièrement à mesure que la téléréhabilitation, la physiothérapie à domicile et la gestion par attelles devenaient plus accessibles pour les cas légers à modérés.

Principaux moteurs de croissance :

Augmentation de l’incidence liée aux activités de tension répétitive Les cas croissants d’épicondylite latérale proviennent de mouvements répétitifs du poignet et de l’avant-bras dans les sports, le travail industriel et le travail de bureau. De plus en plus de personnes s’engagent dans les sports de raquette, l’entraînement en salle de sport et les entraînements à domicile de haute intensité, ce qui augmente les blessures par surutilisation des tendons. Les travailleurs de bureau présentent également un risque plus élevé en raison de la frappe continue et de l’utilisation de la souris. Cette exposition généralisée aux tensions élargit les bassins de patients et stimule une demande constante pour la thérapie, les attelles, les médicaments et les soins ambulatoires. À mesure que la sensibilisation ergonomique s’améliore, les taux de diagnostic précoce augmentent, poussant plus d’individus vers un traitement formel et stimulant la croissance globale du marché.

- Par exemple, dans une population de 5 036 travailleurs à travers plusieurs études, ceux avec un score d’indice de tension (SI) supérieur à 5,1 avaient un ratio de cotes accru (~1,75) de développer une épicondylite latérale.

Forte préférence pour les thérapies non chirurgicales et mini-invasives Le marché croît à mesure que les patients se tournent vers des traitements conservateurs et mini-invasifs qui offrent un soulagement de la douleur sans longues périodes de récupération. La physiothérapie, les injections de stéroïdes, la thérapie par ondes de choc et les solutions orthétiques voient une forte adoption en raison de leur accessibilité et de leur faible risque de complications. Les médecins recommandent également des approches de traitement par étapes, ce qui augmente le volume de patients à travers plusieurs cycles de thérapie. Les avancées technologiques dans les dispositifs de thérapie aident les cliniciens à améliorer les résultats de guérison des tendons. La tendance réduit le besoin de chirurgie ouverte tout en augmentant les revenus des centres de physiothérapie, des cliniques sportives et des prestataires de réhabilitation à domicile.

- Par exemple, dans une série clinique combinant des exercices thérapeutiques supervisés avec des ondes de choc extracorporelles à faible énergie, les patients ont constaté des réductions significatives de l’intensité de la douleur et des améliorations de la force de préhension et de la fonction des membres dès la 4ème semaine de traitement, suggérant que les thérapies non chirurgicales peuvent restaurer la fonction assez rapidement tout en évitant le risque chirurgical.

Croissance de la Participation Sportive et des Programmes de Santé au Travail

La participation mondiale accrue aux sports récréatifs et professionnels augmente le risque de blessures au coude, ce qui stimule la demande de traitements. Les organisations sportives encouragent le signalement précoce des blessures, améliorant les taux de diagnostic et élargissant les points d’entrée des patients. Les programmes de sécurité au travail dans la fabrication, la logistique et la construction encouragent également le dépistage et la gestion précoce des blessures par mouvements répétitifs. De nombreuses entreprises adoptent désormais des outils ergonomiques et des programmes de bien-être, ce qui augmente la sensibilisation et incite davantage de personnes à rechercher des soins médicaux. Cette focalisation structurée sur la prévention des blessures et l’intervention rapide amplifie le marché des services de thérapie, des orthèses et des consultations spécialisées.

Tendances et Opportunités Clés :

Adoption Croissante des Thérapies Régénératives

Les options régénératives telles que le plasma riche en plaquettes (PRP) et les injections à base de cellules souches suscitent un intérêt croissant en raison de leur potentiel à améliorer la guérison des tendons. Les cliniques intègrent ces thérapies dans les soins des blessures sportives alors que les patients recherchent des alternatives à la chirurgie. La recherche continue de valider leur efficacité, ce qui encourage une utilisation plus large dans les cas chroniques. À mesure que les prestataires affinent les protocoles, la demande de traitement augmente parmi les athlètes et les adultes actifs recherchant une récupération plus rapide.

- Par exemple, dans une étude rétrospective de 2018 portant sur 64 patients atteints d’épicondylite latérale chronique résistante aux soins standard, 87,5 % ont signalé une amélioration symptomatique significative après une injection de PRP, montrant un bénéfice clair et durable pour de nombreux non-répondeurs à la thérapie conventionnelle.

Expansion de la Réhabilitation à Domicile et Numérique

Les plateformes de physiothérapie à distance, les dispositifs portables et les programmes d’exercice guidés par application créent de nouvelles opportunités pour l’engagement des patients. Ces outils soutiennent la récupération à domicile, réduisent les visites en clinique et améliorent l’adhésion aux plans de thérapie. Les avancées en télésanté facilitent les évaluations virtuelles, ce qui élargit l’accès aux soins dans les régions rurales et mal desservies. Ce changement améliore la commodité du traitement et stimule l’adoption à long terme des solutions de réhabilitation numérique.

- Par exemple, une étude quasi-expérimentale de 2022 sur la physiothérapie numérique chez les patients en convalescence du long COVID-19 a révélé qu’après un programme d’exercice à domicile guidé par application de quatre semaines, les participants ont montré des améliorations statistiquement significatives de la capacité fonctionnelle (évaluée par des tests standard), démontrant la faisabilité, la sécurité et une bonne adhésion.

Innovations dans les Technologies d’Orthèses et de Braces

De nouvelles orthèses légères, ajustables et conçues de manière ergonomique améliorent la réduction de la douleur et le soutien au mouvement pour les patients. Les fabricants introduisent des matériaux respirants, des zones de compression ciblées et des systèmes de tension personnalisables. Ces améliorations augmentent le confort et favorisent l’utilisation quotidienne, entraînant une adoption plus élevée tant chez les athlètes que chez les travailleurs gérant des blessures de tension chroniques. L’innovation produit renforce le paysage concurrentiel et élargit les applications à domicile.

Principaux Défis :

Efficacité Limitée à Long Terme de Certaines Thérapies Conservatrices

Certaines traitements largement utilisés, comme les injections de corticostéroïdes, offrent un soulagement à court terme mais présentent un risque de bénéfices limités à long terme. Les patients peuvent ressentir des douleurs récurrentes, ce qui entraîne des cycles de traitement répétés et des résultats incohérents. Cette incertitude réduit la confiance des patients et oblige les prestataires à explorer des plans de thérapie alternatifs. La variation des résultats complique également l’analyse de rentabilité pour les payeurs et ralentit une adoption plus large dans les systèmes axés sur l’assurance.

Grande Variation dans l’Accès aux Traitements et les Directives Cliniques

L’accès à la physiothérapie spécialisée, aux traitements régénératifs et aux diagnostics avancés varie considérablement entre les régions. Les patients des zones rurales et à faible revenu ont du mal à obtenir des soins cohérents, créant une adoption inégale des traitements. Les différences dans les directives cliniques entre les pays ajoutent une complexité supplémentaire et réduisent la standardisation des parcours de soins. Ces lacunes entravent la croissance uniforme du marché et limitent les résultats pour les patients, en particulier dans les systèmes avec des structures de remboursement contraintes.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord a dominé le marché de l’épicondylite latérale (tennis elbow) en 2024 avec environ 38 % de part. La région a montré une forte demande en raison d’une participation élevée aux sports, de l’augmentation des blessures par surutilisation et d’un large accès aux services orthopédiques et de physiothérapie. Les employeurs se sont également concentrés sur les programmes de santé au travail, ce qui a amélioré les taux de diagnostic précoce. L’adoption de traitements avancés, y compris les injections PRP et les procédures mini-invasives, a augmenté dans les cliniques. La forte présence de centres orthopédiques spécialisés a soutenu l’afflux de patients et renforcé le leadership du marché.

Europe

L’Europe détenait près de 30 % du marché de l’épicondylite latérale (tennis elbow) en 2024. La croissance provenait de l’expansion des réseaux de physiothérapie, d’une forte culture sportive et d’une acceptation plus large des méthodes de traitement conservatrices. Des pays comme l’Allemagne, la France et le Royaume-Uni ont montré des volumes élevés de patients en raison des blessures liées aux contraintes professionnelles et des populations vieillissantes actives. Le soutien au remboursement pour la thérapie et les diagnostics a amélioré l’accès aux traitements. L’utilisation croissante des dispositifs ergonomiques dans les secteurs industriels a également contribué à une croissance régionale stable.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24 % de part du marché de l’épicondylite latérale (tennis elbow) en 2024. La participation croissante aux sports, la sensibilisation accrue à la condition physique et l’augmentation des dépenses de santé de la classe moyenne ont stimulé la demande de traitement. Des pays comme la Chine, le Japon et l’Inde ont vu plus de cas de contraintes répétitives liés au travail industriel et de bureau. L’adoption de la physiothérapie a augmenté à mesure que les cliniques privées et les centres de santé urbains se sont développés. La région a également montré un intérêt croissant pour les injections régénératives et les options de thérapie à domicile, soutenant sa forte trajectoire de croissance.

Amérique Latine

L’Amérique Latine a représenté près de 5 % du marché de l’épicondylite latérale (tennis elbow) en 2024. La région a connu une demande modérée stimulée par l’expansion de l’accès à la physiothérapie et une plus grande sensibilisation aux blessures musculo-squelettiques. Le Brésil et le Mexique ont dominé les volumes de traitement en raison de populations urbaines plus importantes et de niveaux d’activité sportive. Le remboursement limité et la disponibilité inégale des spécialistes ont ralenti une adoption plus large. Cependant, l’augmentation des investissements dans la santé privée et le développement de plus de cliniques orthopédiques ont soutenu une amélioration régulière de la gestion des patients.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique détenaient environ 3 % de part de marché du marché de l’épicondylite latérale (tennis elbow) en 2024. La croissance du marché est restée progressive en raison d’une couverture spécialisée limitée et d’une adoption plus faible des thérapies avancées. Les centres urbains aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud ont généré la plupart de la demande, soutenus par de meilleures capacités de diagnostic et l’expansion des hôpitaux privés. Les blessures sportives et les cas de tension professionnelle ont augmenté avec la hausse de la participation au fitness. La modernisation continue des soins de santé devrait améliorer l’accès et soutenir l’adoption future des traitements.

Segmentations du marché :

Par type de traitement

- Traitement non chirurgical

- Médicaments

- Thérapie physique

- Orthèses et attelles

- Autres traitements non chirurgicaux

- Chirurgie arthroscopique

- Chirurgie ouverte

- Autres traitements chirurgicaux

Par groupe d’âge

- Pédiatrique

- Adulte

- Gériatrique

Par utilisation finale

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques orthopédiques

- Soins à domicile

- Autres utilisations finales

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché de l’épicondylite latérale (tennis elbow) présente une concurrence active parmi les acteurs clés tels que Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab, et Scandinavian Physiotherapy Center. Les entreprises renforcent leurs positions en élargissant les thérapies non chirurgicales, en améliorant les médicaments ciblés et en optimisant les services de réhabilitation physique. Les principaux fabricants orthopédiques se concentrent sur des attelles avancées et des dispositifs de soutien conçus pour réduire la tension et améliorer la récupération des tendons. Les réseaux de soins de santé et les centres de physiothérapie élargissent leurs programmes de traitement avec des protocoles d’exercice personnalisés et un soutien à la téléréhabilitation. Les fabricants de médicaments investissent dans des options anti-inflammatoires améliorées et la recherche en soins régénératifs pour traiter les cas chroniques. Les partenariats croissants entre les entreprises pharmaceutiques, les spécialistes en orthopédie et les groupes de physiothérapie aident à rationaliser les parcours des patients et à accroître l’accès aux plans de traitement combinés. L’environnement concurrentiel continue de se tourner vers des solutions de soins conservateurs, des modèles de réhabilitation avancés et des thérapies fondées sur des preuves qui améliorent les résultats à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Pfizer

- ReLiva Physiotherapy & Rehab

- Novartis

- Zimmer Biomet

- Scandinavian Physiotherapy Center

- Ossur Corporate

- MedStar Health

- Pharmascience

- GlaxoSmithKline

- Merck & Co

Développements récents :

- En 2024-2025, Novartis a activement fait progresser un pipeline de tendinopathie pertinent pour la biologie de type épicondylite latérale : leurs pages d’essais cliniques et leurs documents pour investisseurs montrent le développement continu de candidats à la tendinopathie. Plus précisément, un programme de phase 2 pour les microparticules NGI226 est en cours dans la tendinopathie du tendon d’Achille depuis début 2023 (NCT05592990). L’entreprise a également un programme de phase 3 en cours pour Cosentyx (secukinumab) dans la tendinopathie de la coiffe des rotateurs (par exemple, NCT05758415), signalant un investissement pharmaceutique accru dans les approches biologiques/minimalement invasives pour les troubles des tendons.

- En 2024-2025, ReLiva Physiotherapy & Rehab a continué d’étendre et de publier des guides d’éducation des patients et des cliniques axés sur les régions pour le tennis elbow (exemples : le Guide ultime sur où traiter le tennis elbow à Bangalore et plusieurs pages de cliniques décrivant des programmes de physiothérapie, des exercices à domicile, des orthèses et des traitements en clinique). Cela reflète leur expansion continue des services et les mises à jour de contenu pour soutenir les soins conservateurs (physiothérapie) pour l’épicondylite latérale.

- En novembre 2024, Pfizer a publié des conseils généraux à l’intention des patients sur les exercices et l’autogestion du tennis elbow (épicondylite latérale) dans le cadre de leur contenu standard d’éducation à la santé, avec l’article examiné médicalement et publié le 14 novembre 2024. Il s’agissait d’une publication de contenu de santé de routine, pas d’un événement majeur pour les investisseurs.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de traitement, le groupe d’âge, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour des soins non chirurgicaux augmentera à mesure que les patients préféreront des options de récupération plus rapides.

- Les plateformes de physiothérapie numérique élargiront l’accès à la réhabilitation guidée à domicile.

- Les traitements régénératifs comme le PRP gagneront une acceptation clinique plus large.

- Les orthèses orthopédiques avancées verront une adoption accrue grâce à un meilleur confort et soutien.

- Les taux de diagnostic précoce augmenteront avec l’amélioration des programmes de dépistage en milieu de travail.

- Les cliniques de médecine sportive élargiront leur capacité de traitement à mesure que la participation aux activités de fitness augmentera.

- Les procédures minimalement invasives gagneront en popularité pour les cas chroniques et sévères.

- Les partenariats entre les entreprises pharmaceutiques et les réseaux de physiothérapie renforceront les parcours de soins.

- Les populations vieillissantes entraîneront plus de cas liés à la dégénérescence des tendons.

- Les marchés émergents enregistreront une croissance plus forte à mesure que l’infrastructure de physiothérapie s’améliorera.