Aperçu du Marché

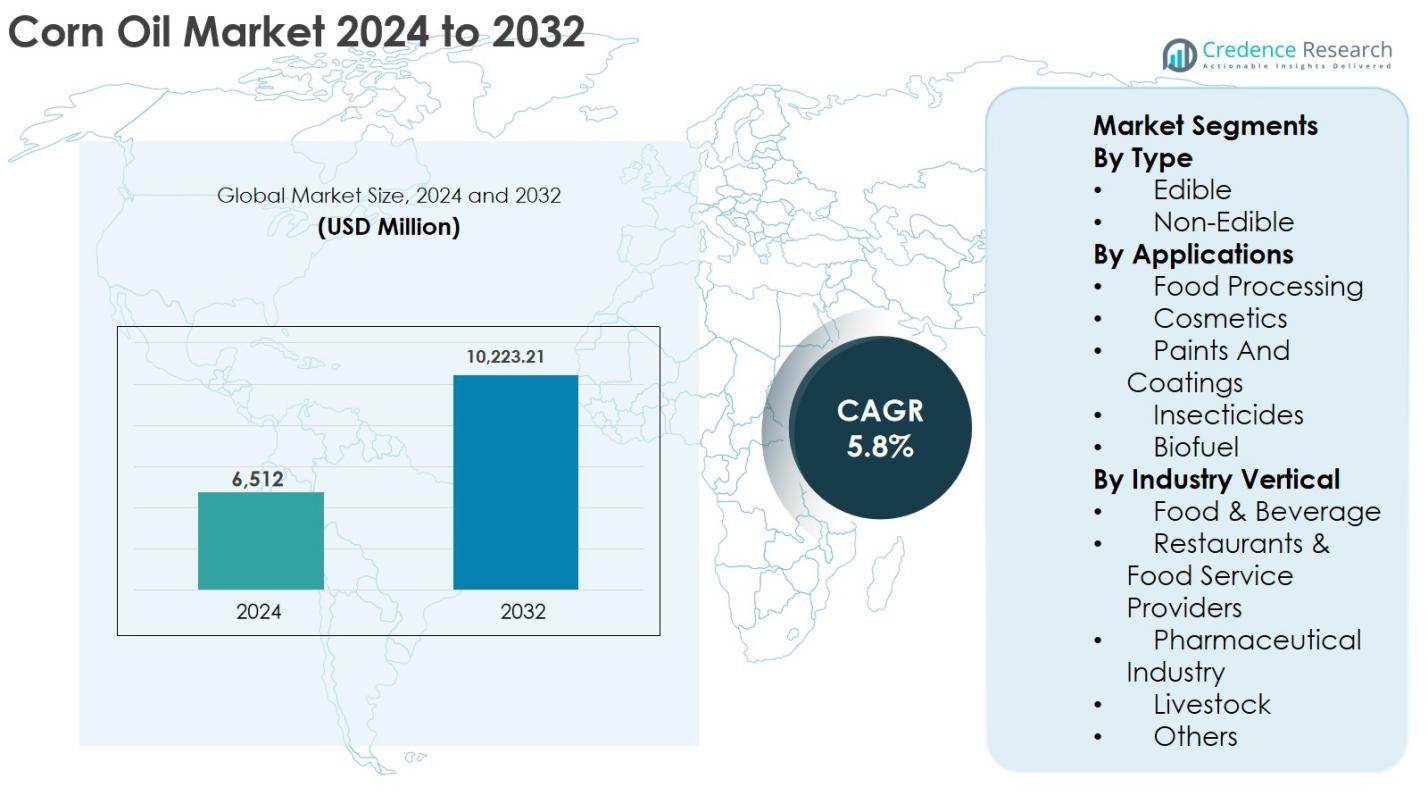

La taille du marché de l’huile de maïs était évaluée à 6 512 millions USD en 2024 et devrait atteindre 10 223,21 millions USD d’ici 2032, avec un TCAC de 5,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Huile de Maïs 2024 |

6 512 Millions USD |

| Marché de l’Huile de Maïs, TCAC |

5,8% |

| Taille du Marché de l’Huile de Maïs 2032 |

10 223,21 Millions USD |

Le marché de l’huile de maïs est dominé par des fabricants agroalimentaires et d’huiles comestibles établis, notamment Archer Daniels Midland Company, Cargill Incorporated, Wilmar International Ltd., ConAgra Brands, Inc., ACH Food Companies, Inc., Savola Group, IFFCO, Abu Dhabi Vegetable Oil Company, Qingdao Changsheng Group Co., Ltd., et Elburg Global, qui rivalisent tous par le biais de chaînes d’approvisionnement intégrées, de capacités de raffinage et de réseaux de distribution solides. Ces acteurs se concentrent sur la qualité des produits, le positionnement des étiquettes propres et l’expansion régionale pour renforcer leur présence sur le marché. L’Amérique du Nord a dominé le marché de l’huile de maïs avec une part de marché exacte de 36,8 % en 2024, soutenue par une production abondante de maïs, une infrastructure de transformation avancée et une forte demande des applications de transformation alimentaire et de biocarburants, suivie par l’Asie-Pacifique et l’Europe en tant que régions clés de consommation et de croissance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de l’huile de maïs était évalué à 6 512 millions USD en 2024 et devrait atteindre 10 223,21 millions USD d’ici 2032, enregistrant un TCAC de 5,8 % pendant la période de prévision.

- La croissance du marché de l’huile de maïs est stimulée par la demande croissante pour des huiles de cuisson à base de plantes et bonnes pour le cœur, l’expansion des industries alimentaires transformées et de la restauration, et l’utilisation croissante dans les applications de biocarburants et industrielles.

- Les principales tendances du marché de l’huile de maïs incluent une préférence croissante pour les produits non-OGM et à étiquette propre, une consommation croissante dans les économies émergentes, et une adoption croissante de l’huile de maïs dans la production de biodiesel et les utilisations industrielles durables.

- Le marché de l’huile de maïs montre une concurrence active parmi les acteurs mondiaux et régionaux se concentrant sur l’intégration verticale, l’expansion des capacités de raffinage et les offres de détail de marque, tout en faisant face à des contraintes dues à la volatilité des prix du maïs et à une forte concurrence des huiles de soja et de tournesol.

- Régionalement, l’Amérique du Nord a dominé le marché de l’huile de maïs avec une part de 36,8 % en 2024, suivie par l’Asie-Pacifique à 27,6 % et l’Europe à 24,1 %, tandis que par segment, l’huile de maïs comestible a dominé avec une part de 74,6 %, et la transformation alimentaire représentait 58,2 % de la demande totale.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Le marché de l’huile de maïs par type est principalement stimulé par le segment comestible, qui représentait 74,6 % de part de marché en 2024, soutenu par son utilisation extensive dans la cuisine domestique et la préparation alimentaire commerciale. L’huile de maïs comestible bénéficie d’un profil d’acides gras favorable, d’un point de fumée élevé et de propriétés hypocholestérolémiantes, ce qui la rend adaptée pour la friture, la cuisson au four et les aliments transformés. La préférence croissante des consommateurs pour les huiles végétales et bonnes pour le cœur, ainsi que l’urbanisation croissante et le revenu disponible, continuent de renforcer la demande. Le segment non comestible croît régulièrement grâce aux applications industrielles et bio-basées mais reste secondaire.

- Par exemple, l’huile de maïs Mazola d’ACH Food Companies, commercialisée en Amérique du Nord comme une huile de cuisson bonne pour le cœur, a été promue pour sa capacité à aider à réduire le cholestérol dans le cadre d’un régime pauvre en graisses saturées et en cholestérol, et se classe parmi les principales huiles de cuisson de marque dans les canaux de vente au détail aux États-Unis.

Par Application

Par application, la transformation alimentaire a dominé le marché de l’huile de maïs avec une part de marché de 58,2 % en 2024, stimulée par une consommation à grande échelle dans les snacks, les plats prêts à manger, les produits de boulangerie et les opérations de friture. La saveur neutre, la stabilité oxydative et le rapport coût-efficacité de l’huile de maïs en font un ingrédient préféré des fabricants alimentaires. La croissance est en outre soutenue par l’expansion de la consommation d’aliments emballés et des chaînes de restauration rapide. D’autres applications telles que les cosmétiques, les biocarburants, les insecticides et les peintures et revêtements gagnent en popularité grâce aux initiatives de durabilité, mais la transformation alimentaire reste le principal moteur de la demande.

- Par exemple, Frito-Lay (PepsiCo) a rapporté utiliser des huiles végétales telles que l’huile de maïs et l’huile de tournesol dans bon nombre de ses chips de pommes de terre et produits de snacks en Amérique du Nord pour améliorer la saveur et la performance de friture.

Par Secteur Industriel

Le secteur industriel des aliments et boissons a dominé le marché de l’huile de maïs, capturant 61,4 % de part de marché en 2024, en raison de son utilisation extensive dans les aliments transformés, les huiles comestibles et les cuisines commerciales. La consommation croissante d’aliments pratiques, la croissance des points de vente de restauration et la sensibilisation croissante à la santé continuent de stimuler la demande dans ce secteur. Les restaurants et les prestataires de services alimentaires contribuent également de manière significative en raison de l’utilisation élevée d’huile de friture. Pendant ce temps, les segments pharmaceutiques et de l’élevage bénéficient du rôle de l’huile de maïs en tant qu’excipient et ingrédient alimentaire riche en énergie, soutenant l’expansion diversifiée des utilisations finales.

Principaux Facteurs de Croissance

Augmentation de la Demande pour les Huiles de Cuisson Végétales et Saines

Le marché de l’huile de maïs est fortement stimulé par la préférence croissante des consommateurs pour les huiles comestibles végétales et bonnes pour le cœur. L’huile de maïs contient des niveaux élevés d’acides gras polyinsaturés et de phytostérols, qui aident à réduire le cholestérol LDL, la rendant attrayante pour les consommateurs soucieux de leur santé. La sensibilisation croissante à la santé cardiovasculaire, combinée à l’augmentation des maladies liées au mode de vie, a accéléré le passage des graisses animales aux huiles végétales. L’urbanisation, les changements dans les habitudes alimentaires et les revenus disponibles plus élevés soutiennent davantage l’adoption domestique et commerciale. De plus, le point de fumée élevé et le goût neutre de l’huile de maïs renforcent son adéquation pour la friture et la transformation alimentaire, renforçant la demande à la fois dans les canaux de vente au détail et de services alimentaires à l’échelle mondiale.

- Par exemple, Mazola (ACH Food Companies) a longtemps commercialisé son huile de maïs à 100 % aux États-Unis avec une allégation de santé cardiaque autorisée par la FDA, affirmant qu’elle peut aider à réduire le cholestérol lorsqu’elle remplace les graisses saturées, en mettant l’accent sur son profil végétal et sa teneur en phytostérols.

Expansion de l’Industrie des Aliments Transformés et de la Restauration

La croissance rapide dans le secteur des aliments transformés et l’industrie de la restauration est un moteur majeur pour le marché de l’huile de maïs. La consommation croissante de plats prêts à manger, de snacks emballés, de produits de boulangerie et d’aliments frits a considérablement stimulé la demande industrielle. L’huile de maïs est largement préférée par les fabricants alimentaires en raison de sa stabilité oxydative, de son efficacité économique et de sa compatibilité avec le traitement à grande échelle. L’expansion des restaurants à service rapide, des cuisines en nuage et des chaînes de distribution alimentaire organisées, en particulier dans les économies émergentes, continue d’augmenter la consommation en vrac. L’augmentation des populations urbaines actives et des modes de vie contraints par le temps soutient davantage la demande d’aliments transformés, se traduisant directement par une croissance soutenue de l’huile de maïs dans les applications commerciales.

- Par exemple, les principaux fournisseurs de restaurants à service rapide sur des marchés comme l’Inde et l’Asie du Sud-Est achètent de grands volumes d’huiles végétales raffinées, y compris l’huile de maïs, pour la friture et la cuisson à haut débit dans les franchises et les cuisines en nuage axées sur la livraison.

Utilisation croissante dans les biocarburants et les applications industrielles

L’adoption croissante de l’huile de maïs dans les biocarburants et les applications industrielles est un autre moteur clé de croissance. L’huile de maïs brute extraite comme sous-produit de la production d’éthanol est de plus en plus utilisée comme matière première durable pour la fabrication de biodiesel. Les politiques gouvernementales de soutien promouvant l’énergie renouvelable et les initiatives de réduction du carbone ont encouragé les producteurs de biodiesel à intégrer l’huile de maïs dans les mélanges de carburant. De plus, les utilisations industrielles dans les lubrifiants, les insecticides et les revêtements bénéficient de la biodégradabilité et de la faible toxicité de l’huile de maïs. À mesure que les réglementations sur la durabilité se resserrent dans les industries, la demande de matières premières bio-sourcées continue d’augmenter, renforçant les perspectives de croissance à long terme de l’huile de maïs au-delà des applications alimentaires.

Tendances & Opportunités Clés

Demande croissante des économies émergentes

Les économies émergentes présentent des opportunités de croissance significatives pour le marché de l’huile de maïs en raison de la croissance rapide de la population, de l’urbanisation et de l’évolution des habitudes alimentaires. L’augmentation des niveaux de revenu de la classe moyenne et une plus grande exposition aux modes de consommation alimentaire occidentalisés stimulent une demande accrue pour les huiles comestibles. Les gouvernements et les fabricants alimentaires en Asie-Pacifique, en Amérique latine et au Moyen-Orient augmentent les capacités de raffinage et de transformation domestiques pour répondre à la consommation croissante. De plus, l’amélioration des infrastructures de vente au détail et l’expansion des plateformes de commerce électronique améliorent l’accessibilité des produits. À mesure que la sensibilisation aux huiles de cuisson plus saines augmente dans ces régions, les fabricants d’huile de maïs peuvent tirer parti de la croissance à long terme des volumes et des offres de produits localisées.

- Par exemple, Bunge Loders Croklaan et Cargill ont élargi les capacités de raffinage et d’emballage des huiles comestibles en Asie-Pacifique et en Amérique latine pour répondre à la demande croissante des transformateurs alimentaires locaux et des consommateurs.

Innovation produit et positionnement étiquette propre

L’innovation produit et le positionnement étiquette propre représentent une opportunité clé sur le marché de l’huile de maïs. Les fabricants se concentrent de plus en plus sur des variantes d’huile de maïs non-OGM, biologiques et peu transformées pour s’aligner sur les tendances d’étiquette propre et de transparence. La demande pour des sources traçables et des pratiques de production durables influence les stratégies de marque et d’emballage. Les produits d’huile de maïs enrichis en vitamines et en ingrédients fonctionnels gagnent également en popularité. Ces innovations permettent aux entreprises de différencier leurs offres, de commander des prix premium et de renforcer la fidélité à la marque. À mesure que le contrôle réglementaire sur l’étiquetage des aliments augmente, les produits d’huile de maïs étiquette propre devraient gagner une acceptation plus large dans les segments de vente au détail et industriel.

- Par exemple, des marques telles que Mazola en Amérique du Nord soulignent que leur huile de maïs est sans cholestérol et promeuvent une position axée sur des ingrédients simples pour séduire les consommateurs attentifs aux étiquettes.

Principaux Défis

Volatilité des Prix du Maïs et Perturbations de la Chaîne d’Approvisionnement

Un des principaux défis du marché de l’huile de maïs est la volatilité des prix du maïs, due aux fluctuations des rendements agricoles, aux conditions climatiques et aux dynamiques du commerce mondial. Le maïs est une matière première clé, et l’instabilité des prix impacte directement les coûts de production et les marges bénéficiaires. Les risques liés aux conditions météorologiques, tels que les sécheresses et les inondations, peuvent perturber l’approvisionnement en maïs et réduire l’efficacité de l’extraction d’huile. De plus, les tensions géopolitiques et les restrictions à l’exportation peuvent affecter les flux commerciaux internationaux. Les perturbations de la chaîne d’approvisionnement, y compris les contraintes de transport et l’augmentation des coûts logistiques, intensifient encore les pressions sur les prix, rendant la gestion des coûts et les stratégies d’approvisionnement à long terme cruciales pour les acteurs du marché.

Concurrence Intense des Huiles Végétales Alternatives

Le marché de l’huile de maïs fait face à une forte concurrence des huiles végétales alternatives telles que le soja, le tournesol, le colza et l’huile de palme. Ces huiles bénéficient souvent de coûts de production plus bas, d’une disponibilité plus large ou d’une plus grande familiarité des consommateurs dans certaines régions. La sensibilité des consommateurs et des fabricants de produits alimentaires aux prix conduit fréquemment à des substitutions basées sur des avantages de coût. De plus, les recherches et le marketing continus autour des bienfaits pour la santé des huiles concurrentes peuvent diluer la proposition de valeur de l’huile de maïs. Pour rester compétitifs, les producteurs d’huile de maïs doivent investir dans la différenciation par la qualité, les certifications de durabilité et les avantages fonctionnels tout en gérant les pressions sur les prix dans un paysage de plus en plus concurrentiel des huiles comestibles.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché de l’huile de maïs, représentant 36,8 % des revenus mondiaux en 2024, grâce à une production élevée de maïs, une infrastructure de transformation bien établie et une forte demande des industries de la transformation alimentaire et des biocarburants. Les États-Unis dominent la consommation régionale en raison de l’utilisation extensive de l’huile de maïs dans les aliments emballés, les applications de friture et le biodiesel dérivé de l’éthanol. La sensibilisation croissante à la santé et la préférence pour les huiles d’origine végétale soutiennent davantage la demande au détail. De plus, les politiques gouvernementales favorables promouvant les carburants renouvelables et les matières premières durables continuent de renforcer l’utilisation de l’huile de maïs dans les applications industrielles et énergétiques de la région.

Europe

L’Europe représentait 24,1 % de part de marché en 2024, soutenue par une demande constante des secteurs de l’alimentation et des boissons, pharmaceutique et industriel. La région met l’accent sur l’approvisionnement durable, les produits à étiquette propre et les ingrédients non-OGM, ce qui s’aligne bien avec les applications de l’huile de maïs raffinée. Des pays comme l’Allemagne, la France et le Royaume-Uni contribuent de manière significative par la transformation alimentaire et l’utilisation industrielle à base biologique. Les réglementations strictes sur les graisses trans et l’adoption croissante d’huiles comestibles plus saines ont encouragé une substitution progressive vers l’huile de maïs. Cependant, la concurrence des huiles de tournesol et de colza reste forte, modérant l’élan de croissance global.

Asie-Pacifique

L’Asie-Pacifique représentait 27,6 % du marché de l’huile de maïs en 2024, en faisant le segment régional à la croissance la plus rapide. L’urbanisation rapide, la croissance démographique et l’augmentation des revenus disponibles stimulent une consommation plus élevée d’huiles comestibles en Chine, en Inde, au Japon et en Asie du Sud-Est. L’expansion des industries de transformation alimentaire, la demande croissante de produits alimentaires emballés et la croissance des restaurants à service rapide sont des contributeurs clés. De plus, la sensibilisation croissante aux huiles de cuisson plus saines favorise l’adoption de l’huile de maïs dans les ménages urbains. Les investissements continus dans la capacité de raffinage et l’amélioration des réseaux de distribution renforcent encore les perspectives d’expansion du marché régional.

Amérique latine

L’Amérique latine a capturé 7,1 % de part de marché en 2024, stimulée par la croissance des activités de transformation alimentaire et l’augmentation de la consommation d’huiles comestibles. Le Brésil et l’Argentine dominent la demande régionale en raison de l’expansion de la production agricole et de l’utilisation croissante des dérivés du maïs. La région bénéficie de l’amélioration des conditions économiques et des transitions progressives vers des huiles végétales plus saines. L’huile de maïs est de plus en plus utilisée dans la production alimentaire industrielle et les applications d’alimentation animale. Cependant, la croissance du marché est partiellement limitée par la forte concurrence de l’huile de soja, largement disponible et compétitive en termes de coûts dans les pays d’Amérique latine.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient 4,4 % du marché de l’huile de maïs en 2024, soutenus par l’augmentation des importations alimentaires, la croissance démographique et l’expansion des secteurs de la restauration. L’urbanisation et l’évolution des préférences alimentaires augmentent la demande d’huiles comestibles raffinées, en particulier dans les pays du Conseil de coopération du Golfe. La consommation d’huile de maïs augmente dans la transformation alimentaire et les cuisines commerciales en raison de sa stabilité à la friture. En Afrique, les améliorations progressives des infrastructures de vente au détail et la sensibilisation croissante à la santé soutiennent la pénétration du marché. Cependant, la production locale limitée et la sensibilité aux prix continuent de freiner une adoption plus rapide.

Segmentation du marché :

Par type

- Comestible

- Non comestible

Par applications

- Transformation alimentaire

- Cosmétiques

- Peintures et revêtements

- Insecticides

- Biocarburant

Par secteur industriel

- Alimentation & Boissons

- Restaurants & Fournisseurs de services alimentaires

- Industrie pharmaceutique

- Élevage

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de l’huile de maïs présente un paysage concurrentiel modérément consolidé, caractérisé par la présence de grandes entreprises agroalimentaires multinationales et de producteurs régionaux d’huiles comestibles qui rivalisent sur l’échelle, la qualité des produits et la portée de la distribution. Des acteurs de premier plan tels que Archer Daniels Midland Company, Cargill Incorporated, Wilmar International Ltd., et ConAgra Brands, Inc. bénéficient d’opérations intégrées verticalement, de vastes réseaux d’approvisionnement en maïs et de capacités de raffinage avancées, permettant une efficacité des coûts et un approvisionnement constant. Des entreprises telles que ACH Food Companies, Inc., Savola Group, IFFCO, et Abu Dhabi Vegetable Oil Company se concentrent sur le renforcement de leur présence régionale grâce à des offres de détail de marque et des partenariats dans le secteur de la restauration. Des participants émergents tels que Qingdao Changsheng Group Co., Ltd. et Elburg Global augmentent leur capacité et ciblent les marchés industriels et d’exportation. Les initiatives stratégiques sur le marché incluent des investissements dans des variantes d’huile de maïs non-OGM et à étiquette propre, l’expansion des installations de raffinage, et des partenariats avec des transformateurs alimentaires pour capter la demande croissante des applications comestibles et industrielles.

Analyse des acteurs clés

- Wilmar International Ltd.

- IFFCO

- Archer Daniels Midland Company

- Savola Group

- Qingdao Changsheng Group Co., Ltd.

- ConAgra Brands, Inc.

- Abu Dhabi Vegetable Oil Company

- Elburg Global

- Cargill Incorporated

- ACH Food Companies, Inc.

Développements récents

- En novembre 2025, International Flavors & Fragrances Inc. (IFF) a lancé “OPTIMASH BOOST”, un mélange enzymatique de deuxième génération conçu pour augmenter la récupération de l’huile de maïs des distilleries (DCO) dans les usines d’éthanol, améliorant le rendement et l’efficacité par rapport aux solutions précédentes.

- En novembre 2025, Turnspire Capital Partners LLC et AgraMarke Quality Grains ont lancé The LifeLine Group, un producteur intégré indépendant de produits alimentaires à base de maïs, de carburants renouvelables et de coproduits, y compris l’huile de maïs, suite à leur acquisition de LifeLine Foods et ICM Biofuels.

- En février 2025, Cargill a décidé d’acquérir entièrement SJC Bioenergia au Brésil, renforçant sa présence dans l’énergie renouvelable et le traitement du maïs, y compris la production d’huile de maïs, sous réserve de l’approbation réglementaire.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, le secteur industriel et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché de l’huile de maïs connaîtra une croissance régulière soutenue par la consommation mondiale croissante d’huiles végétales et comestibles.

- La sensibilisation accrue à la santé continuera de favoriser la préférence pour l’huile de maïs en raison de ses propriétés hypocholestérolémiantes.

- L’expansion des industries alimentaires transformées et de la restauration soutiendra la demande industrielle à grande échelle.

- L’urbanisation croissante et les changements d’habitudes alimentaires dans les économies émergentes renforceront la consommation au détail.

- Le secteur des biocarburants adoptera de plus en plus l’huile de maïs comme matière première durable pour la production de biodiesel.

- Les fabricants se concentreront sur les variantes d’huile de maïs non-OGM, à étiquette propre et biologique pour répondre aux attentes des consommateurs en évolution.

- Les investissements dans l’efficacité du raffinage et l’optimisation de la chaîne d’approvisionnement amélioreront la compétitivité des coûts.

- Les partenariats stratégiques avec les transformateurs alimentaires et les distributeurs amélioreront la pénétration du marché.

- Le soutien réglementaire pour les produits renouvelables et biosourcés créera des opportunités de croissance à long terme.

- La concurrence des huiles végétales alternatives encouragera l’innovation et la différenciation dans les offres de produits.