Aperçu du marché

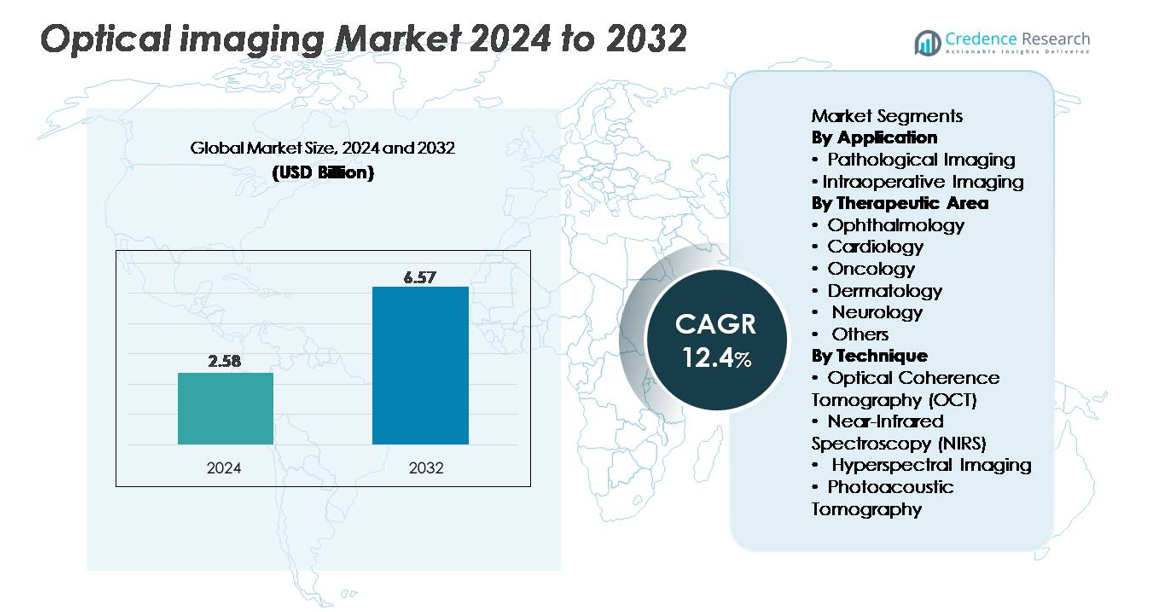

Le marché de l’imagerie optique était évalué à 2,58 milliards USD en 2024 et devrait atteindre 6,57 milliards USD d’ici 2032, avec un TCAC de 12,4 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de l’imagerie optique 2024 |

2,58 milliards USD |

| Marché de l’imagerie optique, TCAC |

12,4% |

| Taille du marché de l’imagerie optique 2032 |

6,57 milliards USD |

Le marché de l’imagerie optique est façonné par une forte concurrence entre les principaux acteurs tels que Heidelberg Engineering GmbH, Abbott Laboratories, Topcon Corporation, Canon Inc., Olympus Corporation, Carl Zeiss Meditec AG, Koninklijke Philips, St. Jude Medical Inc., et PerkinElmer Inc. Ces entreprises stimulent l’innovation grâce aux avancées dans les systèmes OCT, l’imagerie guidée par fluorescence, les plateformes hyperspectrales et les outils de diagnostic activés par l’IA. L’Amérique du Nord domine le marché mondial avec une part de 35 %, soutenue par une infrastructure clinique avancée, une adoption élevée des systèmes d’imagerie ophtalmique et des cadres de remboursement solides. L’Europe et l’Asie-Pacifique suivent en tant que régions clés de croissance, bénéficiant chacune de la modernisation croissante des soins de santé et de la demande croissante pour des diagnostics non invasifs.

Aperçus du marché

- Le marché de l’imagerie optique était évalué à 2,58 milliards USD en 2024 et devrait atteindre 6,57 milliards USD d’ici 2032, enregistrant un TCAC de 12,4 % pendant la période de prévision.

- La demande croissante pour des diagnostics non invasifs et à haute résolution en ophtalmologie, oncologie, cardiologie et neurologie stimule l’adoption, l’imagerie pathologique détenant la part dominante des applications et l’ophtalmologie menant l’utilisation thérapeutique grâce à un déploiement étendu de l’OCT.

- Les analyses d’imagerie assistées par l’IA, la chirurgie guidée par fluorescence, les plateformes photoacoustiques et les systèmes OCT portables redéfinissent les tendances de l’industrie, créant des opportunités pour des solutions diagnostiques multimodales avancées et minimalement invasives.

- Le paysage concurrentiel est façonné par des acteurs de premier plan tels que Heidelberg Engineering, Topcon, Abbott, Canon, Olympus, Carl Zeiss Meditec, Philips, St. Jude Medical et PerkinElmer, chacun renforçant ses portefeuilles grâce à l’innovation dans les systèmes d’imagerie optique OCT et peropératoires.

- L’Amérique du Nord est en tête avec une part de 35 %, suivie par l’Europe à 28 % et l’Asie-Pacifique à 25 %, reflétant une forte adoption dans les systèmes de santé avancés, tandis que l’Amérique latine et le Moyen-Orient & Afrique contribuent à des parts plus petites mais en croissance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par application

L’imagerie pathologique représente le segment d’application dominant sur le marché de l’imagerie optique, en raison de son rôle essentiel dans la détection précoce des maladies, la caractérisation des tissus à haute résolution et l’intégration dans les flux de travail de la pathologie numérique. Son leadership est renforcé par l’adoption croissante des diagnostics minimalement invasifs et l’utilisation accrue des technologies de cohérence optique dans la validation histopathologique. L’imagerie peropératoire continue de s’étendre à mesure que les chirurgiens déploient des systèmes optiques en temps réel et guidés par fluorescence pour améliorer la précision chirurgicale et l’évaluation des marges. La croissance de ce segment est soutenue par une demande croissante pour des interventions guidées par l’image et des outils de visualisation améliorés conçus pour réduire les risques procéduraux.

- Par exemple, le LSM 980 de Carl Zeiss Meditec avec Airyscan 2 offre une résolution latérale proche de 120 nm, basée sur son mode confocal super-résolution. Le système prend également en charge l’imagerie à haute vitesse, atteignant des cadences d’environ 47 ips dans certains modes de balayage multiplex. Ces caractéristiques rendent la plateforme adaptée à l’imagerie de fluorescence subcellulaire détaillée dans les laboratoires de recherche.

Par domaine thérapeutique

L’ophtalmologie détient la plus grande part parmi les domaines thérapeutiques, soutenue par l’utilisation généralisée de la tomographie par cohérence optique dans les diagnostics rétiniens, la surveillance du glaucome et l’évaluation du segment antérieur. Sa domination est encore renforcée par le lourd fardeau mondial des maladies oculaires liées à l’âge et les mises à niveau continues des plateformes d’imagerie ophtalmique. L’oncologie connaît une croissance rapide alors que l’imagerie optique permet une meilleure visualisation des tumeurs, une évaluation microvasculaire et une détection précoce des lésions. La cardiologie, la dermatologie et la neurologie bénéficient de l’expansion des applications dans la cartographie vasculaire, la différenciation des lésions cutanées et la surveillance des tissus neuronaux, tandis que la catégorie “autres” gagne en traction grâce aux applications cliniques émergentes axées sur la recherche.

- Par exemple, le SPECTRALIS OCT de Heidelberg Engineering avec le module OCT2 offre une résolution axiale numérique d’environ 9 µm. Le système prend également en charge des vitesses de balayage allant jusqu’à 85 000 A-scans par seconde. Ces caractéristiques permettent une visualisation claire des couches rétiniennes pour des conditions telles que la DMLA et les maladies oculaires diabétiques.

Par Technique

La tomographie par cohérence optique (OCT) reste la technique dominante grâce à son imagerie en profondeur résolue, sa résolution à l’échelle du micromètre et sa forte intégration dans les diagnostics en ophtalmologie et cardiologie. Son leadership est renforcé par les avancées dans les systèmes à source balayée et les capacités de balayage à haute vitesse. La spectroscopie proche infrarouge s’étend régulièrement dans le suivi métabolique et l’évaluation de la perfusion tissulaire. L’imagerie hyperspectrale gagne en élan dans les diagnostics de précision et la guidance chirurgicale, soutenue par ses capacités d’analyse multispectrale. La tomographie photoacoustique émerge rapidement à mesure que la demande pour l’imagerie hybride augmente, offrant une visualisation plus profonde des tissus et des informations fonctionnelles qui améliorent la recherche préclinique et les applications en oncologie.

Principaux Facteurs de Croissance

Demande Croissante pour l’Imagerie Diagnostique Non-Invasive et Haute Résolution

Le passage vers des diagnostics minimalement invasifs continue d’accélérer la demande pour des solutions d’imagerie optique dans les environnements cliniques et de recherche. Les prestataires de soins de santé s’appuient de plus en plus sur des modalités telles que l’OCT, l’imagerie hyperspectrale et la tomographie photoacoustique pour capturer des détails microstructuraux sans rayonnement ionisant. Ces systèmes offrent une résolution spatiale supérieure, permettant une détection précoce des maladies en ophtalmologie, oncologie, cardiologie et neurologie. La croissance est en outre stimulée par le vieillissement des populations et la prévalence croissante des maladies chroniques qui nécessitent une imagerie de routine pour le suivi et la planification des interventions. L’intégration de l’imagerie optique dans les dispositifs de point de soins élargit également l’accessibilité dans les environnements ambulatoires. L’amélioration de l’efficacité des flux de travail, des capacités de visualisation en temps réel et la compatibilité avec les plateformes de santé numérique renforcent l’adoption. Alors que les hôpitaux et les centres de diagnostic privilégient des alternatives d’imagerie plus sûres, plus rapides et plus précises, les technologies d’imagerie optique gagnent en importance en tant qu’outils essentiels pour les diagnostics de précision et les soins préventifs.

- Par exemple, le système CIRRUS 6000 OCT de Carl Zeiss Meditec fonctionne à 100 000 A-scans par seconde et offre une résolution axiale d’environ 5 µm dans les tissus. Ces capacités soutiennent l’imagerie rétinienne rapide et haute définition. Le système est largement utilisé pour la détection précoce et le suivi de la DMLA, de la rétinopathie diabétique et du glaucome.

Adoption croissante dans l’orientation chirurgicale et les interventions guidées par l’image

L’imagerie optique joue un rôle de plus en plus central dans l’amélioration de la précision chirurgicale, en particulier en oncologie, neurochirurgie, interventions cardiovasculaires et procédures mini-invasives. La chirurgie guidée par fluorescence, l’OCT peropératoire et la visualisation basée sur la photoacoustique améliorent la différenciation tissulaire en temps réel et aident les chirurgiens à obtenir des marges claires tout en minimisant les dommages aux structures saines. Ces avantages réduisent considérablement les risques chirurgicaux, améliorent les résultats pour les patients et raccourcissent le temps de récupération. L’investissement croissant dans les salles d’opération hybrides et les plateformes avancées de navigation chirurgicale accélère encore l’adoption. La prolifération des chirurgies assistées par robot stimule également la demande pour des modules d’imagerie optique intégrés qui offrent un retour d’information à haute vitesse et haute résolution. Alors que les systèmes de santé privilégient les soins axés sur la valeur et la réduction des complications, l’orientation optique en temps réel offre des avantages cliniques mesurables. Les améliorations continues de la profondeur d’imagerie, du champ de vision et de la miniaturisation des dispositifs élargissent l’applicabilité à travers de multiples spécialités, consolidant l’imagerie optique comme un composant central des salles d’opération futures.

- Par exemple, le système d’imagerie par fluorescence FLUOBEAM® LX, fabriqué par Fluoptics (désormais partie de Getinge), fournit une imagerie en temps réel de fluorescence proche infrarouge (NIR) des tissus pendant les procédures chirurgicales. Il utilise une source d’excitation laser de Classe 1 et est reconnu pour sa haute sensibilité et sa capacité à fonctionner en lumière ambiante.

Croissance de la médecine de précision et des applications de recherche

L’expansion des applications en médecine de précision, imagerie fonctionnelle et recherche translationnelle stimule considérablement la demande pour des plateformes d’imagerie optique avancées. Les chercheurs s’appuient de plus en plus sur les systèmes hyperspectraux, multiphotons et photoacoustiques pour analyser les signatures moléculaires, le métabolisme tissulaire et le comportement cellulaire en temps réel avec une grande spécificité. Ces capacités soutiennent des avancées dans la découverte de biomarqueurs, le développement de médicaments et la modélisation des maladies. La croissance rapide de la médecine régénérative, des cultures cellulaires 3D et des technologies d’organe-sur-puce augmente encore la dépendance aux modalités optiques pour surveiller les processus d’ingénierie tissulaire sans échantillonnage destructif. La nature sans contact et sans étiquette de plusieurs techniques optiques favorise l’adoption dans les études longitudinales. Les thérapies géniques et cellulaires nécessitent également des outils d’imagerie précis pour évaluer la réponse au traitement. Alors que les pipelines pharmaceutiques se dirigent vers des thérapies biologiques complexes, l’imagerie optique renforce sa position en tant qu’outil analytique critique pour la visualisation haute résolution, l’évaluation fonctionnelle et la validation des mécanismes d’action.

Tendances clés et opportunités

Intégration de l’IA, de l’apprentissage automatique et de l’imagerie computationnelle

L’analyse d’images pilotée par l’IA représente l’une des opportunités les plus transformatrices sur le marché de l’imagerie optique. Les algorithmes d’apprentissage automatique améliorent considérablement la précision en automatisant l’interprétation des images, en détectant des anomalies subtiles et en réduisant la variabilité dans les évaluations cliniques. En ophtalmologie, l’analyse OCT assistée par l’IA soutient la détection précoce de la rétinopathie diabétique et de la dégénérescence maculaire. En oncologie et en dermatologie, les modèles d’apprentissage profond améliorent la classification des lésions, la segmentation et la prédiction des risques. Les techniques d’imagerie computationnelle telles que la reconstruction super-résolution, l’amélioration de la tomographie optique et le démélange spectral permettent une visualisation au-delà des limites physiques traditionnelles. À mesure que les plateformes basées sur le cloud et les dispositifs de calcul en périphérie gagnent en popularité, le reporting automatisé en temps réel devient possible dans une large gamme de contextes de soins. Ces avancées augmentent la valeur diagnostique de l’imagerie optique tout en réduisant la charge de travail des cliniciens. L’intégration de l’IA avec des systèmes optiques multimodaux ouvre des opportunités pour des outils de dépistage personnalisés, des analyses prédictives et des flux de travail entièrement automatisés.

- Par exemple, le modèle Eye2Gene™ AI de Heidelberg Engineering a été entraîné sur 58 030 scans rétiniens multimodaux de 2 451 patients atteints de maladies rétiniennes héréditaires génétiquement confirmées et validé de manière externe sur 775 patients dans cinq centres, permettant un phénotypage au niveau génétique à partir des images SPECTRALIS OCT, FAF et IR.

Miniaturisation et transition vers des dispositifs d’imagerie portables et portatifs

Les avancées en matière de miniaturisation créent de nouvelles opportunités de marché en permettant des systèmes d’imagerie optique portables, portatifs et portables adaptés aux environnements de soins de proximité. Les sondes OCT compactes, les capteurs de spectroscopie portables et les dispositifs hyperspectraux légers soutiennent les diagnostics à distance, la surveillance à domicile et les programmes de santé mobile. Ces innovations élargissent l’accès dans les régions rurales et les milieux à faibles ressources où les systèmes d’imagerie à grande échelle ne sont pas réalisables. Les plateformes miniaturisées permettent également une utilisation peropératoire dans des espaces anatomiques restreints, élargissant les applications en ORL, neurochirurgie et procédures microvasculaires. Les améliorations technologiques dans les fibres optiques, les puces photoniques et les sources lumineuses économes en énergie soutiennent la réduction continue de la taille. À mesure que les modèles de soins de santé décentralisés gagnent du terrain à l’échelle mondiale, l’imagerie optique portable émerge comme un facilitateur essentiel de la détection précoce, de la télémédecine et de la continuité des soins, offrant un potentiel de croissance à long terme solide.

- Par exemple, le dispositif Notal Vision Home-OCT (Scanly) qui a été validé dans deux essais cliniques pivots aux États-Unis fonctionne avec un moteur de balayage compact capable d’acquérir des volumes rétiniens 3D à 10 000 A-scans par seconde, permettant l’auto-imagerie à domicile pour la surveillance de la DMLA.

Défis clés

Profondeur d’imagerie limitée et contraintes techniques par rapport à d’autres modalités

Malgré des avancées significatives, les technologies d’imagerie optique font face à des limitations physiques inhérentes qui restreignent leur applicabilité dans la visualisation des tissus profonds. La diffusion et l’absorption de la lumière dans les tissus biologiques réduisent la clarté et la profondeur de pénétration, notamment dans les applications nécessitant une imagerie au-delà de quelques millimètres. Ces contraintes rendent l’imagerie optique moins compétitive que l’échographie, l’IRM ou le scanner pour certaines tâches diagnostiques. Maintenir la qualité de l’image tout en miniaturisant les dispositifs présente également des défis en matière d’optimisation du rapport signal/bruit et d’alignement optique. De plus, les différences dans les propriétés optiques des tissus compliquent la standardisation et nécessitent une calibration sophistiquée. À mesure que l’industrie se dirige vers des applications cliniques plus larges, surmonter les compromis de profondeur et de résolution reste un obstacle clé à l’expansion du marché.

Coûts Élevés du Système et Limitations de Remboursement dans les Contextes Cliniques

Les coûts d’acquisition et de maintenance restent un obstacle majeur à l’adoption, en particulier pour les systèmes OCT avancés, hyperspectraux et photoacoustiques. De nombreux hôpitaux et établissements ambulatoires peinent à justifier des dépenses d’investissement élevées sans voies de remboursement garanties. Dans plusieurs pays, la couverture de remboursement pour les procédures d’imagerie optique est incomplète ou incohérente, limitant l’adoption clinique en dehors de l’ophtalmologie. Les contraintes budgétaires dans les marchés émergents retardent encore l’adoption. Les exigences de formation et les défis d’intégration des flux de travail augmentent également le coût total de possession. Pour un déploiement généralisé, les fabricants doivent aborder l’accessibilité grâce à des conceptions modulaires, des composants rentables et une meilleure compatibilité avec l’équipement clinique existant. Tant que les barrières économiques ne seront pas réduites, l’adoption de l’imagerie optique restera inégale à travers les régions et les contextes de soins.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part avec 35 %, soutenue par son écosystème de santé avancé, une forte adoption clinique de l’OCT et un investissement significatif dans les plateformes d’imagerie activées par l’IA. Les États-Unis stimulent le leadership régional grâce à l’intégration rapide de l’imagerie optique en ophtalmologie, oncologie et applications neurochirurgicales, ainsi qu’une couverture de remboursement substantielle pour les tests diagnostiques. La forte concentration de fabricants de dispositifs et d’institutions de recherche accélère l’innovation produit et la validation clinique. La demande croissante pour des diagnostics peu invasifs, combinée à l’expansion des centres de chirurgie ambulatoire, renforce la pénétration technologique. Les mises à niveau continues des flux de travail d’imagerie et les initiatives de pathologie numérique généralisées renforcent encore la position dominante de l’Amérique du Nord.

Europe

L’Europe représente 28 % du marché mondial, stimulée par une forte adoption de l’imagerie optique dans les programmes de dépistage en ophtalmologie, dermatologie et oncologie. L’Allemagne, le Royaume-Uni et la France mènent la demande régionale grâce à une infrastructure clinique établie et une utilisation élevée des systèmes d’imagerie OCT et hyperspectrale. Des voies réglementaires favorables et des réseaux de recherche biomédicale collaborative accélèrent l’évaluation et le déploiement de la technologie. L’augmentation des investissements dans les initiatives de diagnostic précoce, ainsi que de fortes capacités de recherche en photonique à travers la région, stimule l’innovation continue. Les hôpitaux et cliniques spécialisées adoptent de plus en plus la chirurgie guidée par fluorescence et les plateformes d’imagerie multimodale, renforçant la position de l’Europe en tant que deuxième contributeur mondial au marché de l’imagerie optique.

Asie-Pacifique

L’Asie-Pacifique détient 25 % du marché et représente la région à la croissance la plus rapide en raison de la modernisation des soins de santé, de l’incidence croissante des maladies chroniques et de l’expansion de l’infrastructure diagnostique. La Chine, le Japon, la Corée du Sud et l’Inde représentent une part substantielle, stimulée par une adoption élevée de l’OCT en ophtalmologie et une utilisation croissante de l’imagerie optique dans la détection du cancer et la guidance chirurgicale. Le Japon reste un centre d’innovation en photonique, tandis que la Chine développe rapidement ses capacités de fabrication domestique. Le tourisme médical croissant, l’augmentation des investissements dans la médecine de précision et une accessibilité plus large des diagnostics peu invasifs positionnent l’APAC comme un moteur de croissance à long terme pour l’industrie de l’imagerie optique.

Amérique Latine

L’Amérique Latine capte 7% du marché mondial, soutenue par un accès croissant aux diagnostics avancés et une adoption croissante de l’OCT et de l’imagerie guidée par fluorescence dans les grands centres urbains. Le Brésil et le Mexique mènent l’adoption régionale grâce à l’amélioration des capacités hospitalières et à l’augmentation des investissements dans les soins ophtalmologiques et oncologiques. Bien que les limitations budgétaires et les contraintes de remboursement persistent, la croissance des réseaux de santé privés et les partenariats avec des entreprises multinationales de dispositifs améliorent la pénétration du marché. La sensibilisation au dépistage précoce continue d’augmenter, stimulant la demande pour des plateformes d’imagerie rentables et de milieu de gamme. La modernisation progressive des soins de santé et l’adoption de technologies importées contribuent à une expansion régulière du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 5% du marché mondial, avec une croissance concentrée dans les pays du CCG en raison de l’augmentation des investissements dans la santé et de l’adoption de technologies de diagnostic avancées. L’Arabie Saoudite et les Émirats Arabes Unis mènent la demande avec l’expansion des centres spécialisés axés sur l’ophtalmologie et l’oncologie. Les améliorations des infrastructures, les collaborations cliniques et les programmes de modernisation soutenus par le gouvernement soutiennent l’intégration technologique. En Afrique, l’adoption reste limitée mais s’améliore progressivement grâce à la croissance des soins de santé privés et aux initiatives de diagnostic financées par des donateurs. La demande pour des dispositifs d’imagerie optique portables et abordables augmente sur les marchés en développement, permettant à la région MEA de maintenir une part croissante mais plus petite de l’adoption mondiale.

Segmentation du marché :

Par Application

- Imagerie Pathologique

- Imagerie Peropératoire

Par Domaine Thérapeutique

- Ophtalmologie

- Cardiologie

- Oncologie

- Dermatologie

- Neurologie

- Autres

Par Technique

- Tomographie par Cohérence Optique (OCT)

- Spectroscopie Proche Infrarouge (NIRS)

- Imagerie Hyperspectrale

- Tomographie Photoacoustique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de l’imagerie optique est façonné par un mélange de fabricants mondiaux de dispositifs médicaux, d’entreprises de photonique et d’innovateurs émergents spécialisés dans les technologies de diagnostic haute résolution. Les acteurs établis se concentrent sur l’expansion des portefeuilles en OCT, imagerie hyperspectrale, chirurgie guidée par fluorescence et plateformes photoacoustiques pour renforcer leur empreinte clinique. Les entreprises investissent de plus en plus dans l’analyse d’images assistée par IA, l’intégration d’imagerie multimodale et l’accélération des approbations réglementaires pour améliorer la différenciation des produits. Les collaborations stratégiques avec les centres d’ophtalmologie, d’oncologie et de neurochirurgie soutiennent la validation clinique et élargissent le champ d’application. Les entreprises émergentes stimulent l’innovation grâce à des sondes miniaturisées, des systèmes d’imagerie portables et des architectures basées sur des puces photoniques. La concurrence sur le marché s’intensifie également par le biais de fusions, d’acquisitions et de programmes de R&D visant à améliorer la profondeur, la vitesse et la sensibilité de l’imagerie. Alors que les prestataires de soins de santé privilégient la précision, l’efficacité des flux de travail et la visualisation en temps réel, les fabricants dotés de solides capacités technologiques, de réseaux de distribution mondiaux et de conceptions de produits évolutives maintiennent un avantage concurrentiel distinct.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Abbott a lancé un nouveau système d’imagerie optique intravasculaire conçu pour une meilleure évaluation des artères coronaires lors des procédures cardiaques

- En juillet 2025, Heidelberg a annoncé un jalon majeur avec la publication de son étude d’imagerie multimodale basée sur l’IA Eye2Gene™, qui démontre le phénotypage alimenté par l’IA des maladies rétiniennes héréditaires à l’aide de la plateforme d’imagerie SPECTRALIS de l’entreprise.

- En mai 2025, la société Heidelberg Engineering GmbH a présenté ses dernières innovations en imagerie ophtalmique lors de la réunion annuelle 2025 de l’ARVO 2025, dévoilant de nouveaux développements visant à faire progresser à la fois la pratique clinique et l’imagerie de recherche.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, le domaine thérapeutique, la technique et la géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les technologies d’imagerie optique intégreront de plus en plus l’IA et l’apprentissage automatique pour un diagnostic automatisé et un soutien amélioré à la décision clinique.

- L’adoption de plateformes multimodales combinant OCT, imagerie par fluorescence et méthodes photoacoustiques s’étendra dans les environnements chirurgicaux et diagnostiques.

- Les systèmes d’imagerie miniaturisés et portables gagneront en popularité dans les environnements de soins de proximité, de surveillance à domicile et de santé mobile.

- La croissance de la médecine de précision stimulera la demande pour des outils d’imagerie haute résolution et en temps réel pour la planification de traitements personnalisés.

- L’imagerie optique peropératoire verra une utilisation plus large en oncologie, neurochirurgie et procédures cardiovasculaires pour soutenir les interventions guidées par précision.

- L’expansion des applications cliniques en dermatologie, neurologie et cardiologie diversifiera les sources de revenus pour les fabricants.

- Les investissements accrus dans la recherche en photonique accéléreront les avancées en profondeur, vitesse et sensibilité d’imagerie.

- Les flux de travail d’imagerie connectés au cloud rationaliseront le partage de données, les diagnostics à distance et l’intégration de la télémédecine.

- Les marchés émergents en Asie-Pacifique et en Amérique latine connaîtront une adoption plus rapide en raison de la modernisation croissante des soins de santé.

- La dynamique concurrentielle s’intensifiera à mesure que les principaux acteurs se concentreront sur les plateformes d’imagerie hybrides, l’intégration de l’IA et les améliorations de valeur axées sur les logiciels.