Aperçu du Marché

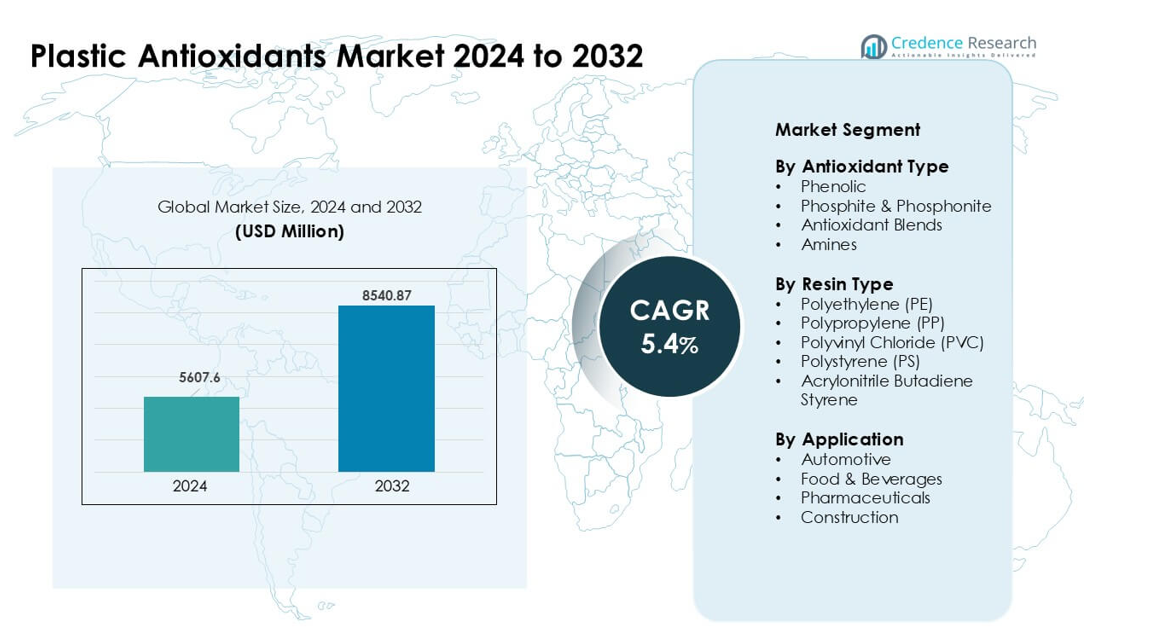

Le marché des antioxydants plastiques était évalué à 5607,6 millions USD en 2024 et devrait atteindre 8540,87 millions USD d’ici 2032, avec une croissance à un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Antioxydants Plastiques 2024 |

5607,6 millions USD |

| Marché des Antioxydants Plastiques, TCAC |

5,4% |

| Taille du Marché des Antioxydants Plastiques 2032 |

8540,87 millions USD |

Le marché des antioxydants plastiques est façonné par des acteurs majeurs tels que Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo, et BASF SE. Ces entreprises rivalisent grâce à des technologies de stabilisation avancées qui améliorent la durabilité des polymères, la résistance à la chaleur et la performance de traitement dans les industries de l’emballage, de l’automobile, de la construction et de l’électronique. L’Asie-Pacifique est restée la région leader en 2024 avec environ 38 % de part, soutenue par une forte capacité de fabrication de polymères, une expansion industrielle rapide et une forte consommation de produits PE, PP, PVC et ABS.

Aperçus du Marché

- Le marché des antioxydants plastiques a atteint 6 millions USD en 2024 et devrait atteindre 8540,87 millions USD d’ici 2032, avec une croissance à un TCAC de 5,4 %.

- La demande a augmenté en raison de la consommation croissante de PP et PE, le PP détenant environ 38 % de part alors que les fabricants recherchaient une stabilité thermique et oxydative plus forte dans les emballages et les pièces automobiles.

- Les antioxydants mélangés ont gagné en popularité alors que les transformateurs avaient besoin d’une performance équilibrée pour le traitement à haute température, les films longue durée et les polymères recyclables.

- La concurrence s’est intensifiée parmi les principaux acteurs offrant des systèmes phénoliques et phosphites avancés, tandis que les producteurs se concentraient sur des formulations à faible toxicité et haute pureté pour répondre aux réglementations en évolution.

- L’Asie-Pacifique a dominé le marché mondial avec près de 38 % de part, soutenue par une forte production de polymères en Chine, en Inde et en Corée du Sud, tandis que l’Amérique du Nord et l’Europe suivaient en raison de la forte adoption dans les applications d’emballage, d’automobile et de construction.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type d’Antioxydant

Les antioxydants phénoliques ont occupé la position dominante en 2024 avec près de 42 % de part. Ces stabilisants offraient une forte résistance contre l’oxydation thermique pendant le traitement, ce qui maintenait une utilisation élevée dans les emballages et les pièces automobiles. Leur large compatibilité avec les principaux polymères a également soutenu une adoption large dans les lignes d’extrusion et de moulage. Les grades phosphites et phosphonites ont progressé en raison d’une demande plus forte pour des stabilisants secondaires dans les applications à haute température. Les mélanges d’antioxydants ont gagné du terrain alors que les transformateurs recherchaient une performance équilibrée pour les films à longue durée de vie. Les amines ont vu une utilisation stable dans les produits industriels nécessitant une forte stabilité thermique dans des conditions de fonctionnement difficiles.

- Par exemple, l’antioxydant phénolique commercial Irganox 1010 (poids moléculaire 1178 g/mol) est largement utilisé dans le PP et le PE pour fournir une stabilité thermique et oxydative à long terme.

Par Type de Résine

Le polypropylène (PP) a dominé ce segment en 2024 avec environ 38% de part. Le PP nécessitait des antioxydants pour prévenir la dégradation lors du moulage, ce qui soutenait une utilisation constante dans l’emballage, les biens de consommation et les composants automobiles. Le polyéthylène (PE) a suivi en raison d’une forte consommation dans les films exposés à la chaleur et à la lumière. L’adoption du PVC a augmenté dans les articles de construction et médicaux qui dépendaient des stabilisants pour maintenir la clarté et la résistance. Le polystyrène a connu une demande modérée dans l’emballage rigide. L’ABS utilisait des antioxydants pour améliorer la durabilité dans les boîtiers électroniques et d’appareils, ce qui maintenait une demande stable dans les pôles de fabrication.

- Par exemple, les packages d’additifs antioxydants (phénolique + phosphite secondaire) développés pour les films en PE, tels que ceux des fournisseurs d’additifs spécialisés, aident à maintenir l’indice de fluidité à chaud et à prévenir la formation de gel lors de l’extrusion des films et du traitement ultérieur, soutenant ainsi une production stable de films en PE.

Par Application

L’automobile est restée la principale application en 2024 avec environ 34% de part. Les fabricants de véhicules utilisaient des antioxydants pour protéger les pièces en PP, ABS et PE de la chaleur et de l’oxydation lors de longs cycles de fonctionnement. L’emballage alimentaire et des boissons s’est développé en raison d’une demande accrue pour des films longue durée et des conteneurs rigides. Les produits pharmaceutiques ont adopté des antioxydants pour les emballages médicaux nécessitant une grande pureté et stabilité. Les applications dans la construction ont augmenté car les tuyaux, profilés et matériaux d’isolation en PVC nécessitaient une meilleure résistance aux intempéries et à la chaleur. L’utilisation croissante des polymères dans les infrastructures et la mobilité a soutenu une forte consommation d’antioxydants dans tous les secteurs d’utilisation finale.

Principaux Facteurs de Croissance

Augmentation de la Consommation de Polymères dans les Industries de l’Emballage et de l’Automobile

L’utilisation croissante de PE, PP, PVC et ABS dans la fabrication à grande échelle d’emballages et d’automobiles entraîne une demande constante d’antioxydants pour plastiques. Les emballeurs comptent sur les antioxydants pour prévenir la dégradation thermique et oxydative lors de l’extrusion, du moulage et du stockage prolongé. Les fournisseurs automobiles utilisent des stabilisants pour maintenir les garnitures intérieures, les pièces sous le capot et les composites légers durables sous la chaleur et les vibrations. La production mondiale croissante de films flexibles, de conteneurs rigides et de pièces polymères techniques renforce le besoin de systèmes de stabilisation durables. Le passage aux véhicules légers augmente encore le contenu en polymères, ce qui stimule la consommation d’antioxydants dans les applications OEM et de rechange.

- Par exemple, comme rapporté dans une revue de 2024, certaines voitures modernes utilisent jusqu’à environ 426 livres (≈ 193 kg) de plastiques et composites, soulignant à quel point les polymères sont présents dans les composants automobiles tels que les pare-chocs, les tableaux de bord, les boîtiers de batterie et les garnitures intérieures.

Accent Croissant sur la Durabilité et la Performance des Matériaux

Les industries recherchent des cycles de vie de produit plus longs, ce qui augmente l’intérêt pour les stabilisants offrant une forte résistance à la chaleur, à l’oxygène et à l’exposition aux UV. Les fabricants utilisent des antioxydants pour améliorer la résistance mécanique, la stabilité des couleurs et l’efficacité du traitement des polymères, en particulier dans des environnements à haute température et à forte contrainte. La demande augmente dans les secteurs de la construction, des produits médicaux et des biens de consommation où les matériaux doivent conserver leur intégrité au fil des années d’utilisation. Les entreprises adoptent également des mélanges avancés qui combinent des chimies phénoliques et phosphites pour une performance améliorée. Cet accent sur la durabilité soutient l’adoption dans les boîtiers électriques, les matériaux d’isolation, les composants d’appareils et les formats d’emballage longue durée.

- Par exemple, des fournisseurs de produits chimiques tels que Vinati Organics soulignent comment leurs antioxydants secondaires à base de phosphite et leurs antioxydants primaires phénoliques assurent un écoulement stable et empêchent la décoloration dans des polymères comme le PE, le PP, le PVC et le PU lors de traitements à haute température, prolongeant ainsi la durée de vie des produits utilisés dans les applications de construction, automobile et d’emballage.

Expansion des Polymères de Haute Performance et Spécialisés

La croissance dans les secteurs de l’électronique, des dispositifs médicaux et de la fabrication avancée alimente la consommation de polymères spécialisés nécessitant des antioxydants de haute qualité. Ces matériaux ont besoin de protection lors d’étapes de traitement complexes telles que le compoundage, le moulage par injection et la fabrication à haute température. La demande augmente pour des stabilisants offrant une faible volatilité, une grande pureté et une forte résistance thermique. L’emballage des semi-conducteurs, les composants pour véhicules électriques et les biens d’ingénierie de haute précision dépendent de plus en plus des antioxydants pour conserver la précision dimensionnelle et la performance à long terme. L’investissement croissant dans les résines spécialisées en Asie et en Amérique du Nord stimule l’adoption de formulations d’antioxydants de nouvelle génération adaptées aux applications de niche et à haute contrainte.

Tendance Clé & Opportunité

Transition vers des Solutions Antioxydantes Durables et à Faible Toxicité

Les fabricants se tournent vers des stabilisants écologiques alors que les réglementations se resserrent autour des additifs toxiques et des émissions de COV. Ce changement ouvre des opportunités pour les phénoliques biosourcés, les antioxydants non alkylés et les phosphites plus sûrs qui répondent aux normes mondiales. La demande croissante pour des emballages recyclables renforce le besoin de stabilisants qui ne nuisent pas à la récupération des polymères. Les entreprises investissent dans des formulations plus propres qui prolongent la durée de vie des matériaux tout en soutenant les objectifs d’économie circulaire. L’adoption croissante de solutions d’emballage vert dans les produits alimentaires, les boissons et les soins personnels stimule l’innovation dans les systèmes antioxydants à faible toxicité et haute pureté adaptés aux applications sensibles et aux environnements réglementés.

- Par exemple, les chercheurs développent activement et intègrent des antioxydants naturels (par exemple, à partir de thé vert, d’extraits de romarin, de feuilles d’olivier) dans des matrices polymères biosourcées (par exemple, PLA, amidon, cellulose) pour créer des emballages actifs et durables.

Adoption Croissante de Mélanges d’Antioxydants pour une Performance Personnalisée

Les transformateurs utilisent de plus en plus des mélanges d’antioxydants pour obtenir une stabilité équilibrée pendant le traitement et l’utilisation à long terme. Ces mélanges offrent des effets synergiques en combinant des stabilisants phénoliques primaires avec des phosphites ou des phosphonites secondaires. La demande augmente pour des solutions sur mesure qui optimisent l’écoulement, réduisent la décoloration et améliorent la résistance au vieillissement thermique. Les opportunités augmentent dans les films, les tuyaux, les intérieurs automobiles et les composants électriques où les antioxydants de type unique ne peuvent pas répondre aux besoins de performance complexes. La tendance soutient également l’expansion des investissements en R&D visant à concevoir des formulations spécifiques aux applications qui améliorent la fiabilité à travers plusieurs systèmes de résines.

- Par exemple, certains fournisseurs de polymères-additifs commercialisent désormais des formulations de mélanges qui combinent des antioxydants phénoliques entravés avec des stabilisants secondaires phosphites pour offrir à la fois une stabilité de traitement (lors de l’extrusion à haute température) et une résistance thermique/oxydative à long terme, permettant aux plastiques de résister à une utilisation prolongée dans des conditions exigeantes sans décoloration significative ni dégradation mécanique.

Défi Clé

Coûts Volatils des Matières Premières et Contraintes d’Approvisionnement

La production d’antioxydants dépend des dérivés pétrochimiques qui subissent des fluctuations de prix en raison de la volatilité du pétrole brut, des perturbations logistiques et des risques géopolitiques. Ces variations de coûts mettent à rude épreuve les marges des fournisseurs d’additifs et des transformateurs de polymères, notamment dans les secteurs sensibles aux prix comme l’emballage. Les perturbations de la chaîne d’approvisionnement affectent également la disponibilité des intermédiaires clés utilisés dans les antioxydants phénoliques et phosphites. Les fabricants peinent souvent à équilibrer un approvisionnement rentable avec les exigences de performance. Les petits et moyens transformateurs subissent une pression accrue car ils ne peuvent pas facilement absorber la hausse des coûts des intrants, ce qui limite l’adoption plus large de solutions antioxydantes haut de gamme.

Pression Réglementaire sur les Additifs Dangereux et Impact Environnemental

Les réglementations mondiales restreignent de plus en plus les chimies antioxydantes liées à la toxicité, à la migration ou aux dommages environnementaux. L’UE, les États-Unis et plusieurs pays asiatiques imposent des limites strictes sur les additifs utilisés dans les matériaux en contact avec les aliments et les emballages médicaux. Les défis de conformité obligent les fabricants à reformuler les produits et à investir dans des alternatives plus sûres, ce qui augmente les coûts de développement. Certains stabilisants largement utilisés sont scrutés en raison de la génération de microplastiques, des risques pour la santé et des préoccupations concernant l’élimination en fin de vie. Ces pressions réglementaires ralentissent l’expansion du marché et nécessitent une innovation continue pour maintenir la performance tout en répondant aux normes de sécurité et de durabilité en évolution.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32% de part en 2024, portée par une forte demande des industries de l’emballage, de l’automobile et de la construction. La région utilisait des antioxydants phénoliques et phosphites haute performance pour améliorer la stabilité des polymères dans les films, bouteilles et composants moulés. La croissance est restée soutenue par des programmes de recyclage avancés qui ont augmenté le besoin de stabilisants lors du retraitement. Les États-Unis ont mené la consommation en raison de la fabrication à grande échelle de produits PE, PP et ABS. L’utilisation croissante de matériaux automobiles légers et les normes de qualité strictes dans l’emballage alimentaire ont encore stimulé l’adoption des antioxydants dans les principaux centres de production.

Europe

L’Europe représentait près de 27% de part en 2024, soutenue par des réglementations strictes qui encourageaient l’utilisation de systèmes antioxydants de haute pureté et à faible toxicité. La demande a augmenté de la part des fournisseurs automobiles, des producteurs d’emballages flexibles et des fabricants de matériaux de construction recherchant une durée de vie plus longue et une meilleure résistance thermique. L’Allemagne, l’Italie et la France sont restées des contributeurs clés en raison de fortes capacités de transformation des polymères. Les objectifs de durabilité ont accéléré le passage aux plastiques recyclables, ce qui a augmenté l’utilisation de stabilisants compatibles avec les objectifs de l’économie circulaire. La production croissante de polymères spécialisés a également renforcé l’adoption des antioxydants dans les industries régionales.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché en 2024 avec environ 38% de part, soutenue par une production de polymères à grande échelle en Chine, en Inde, au Japon et en Corée du Sud. L’expansion rapide dans les industries de l’emballage, de l’automobile, de l’électronique et de la construction a augmenté la demande d’antioxydants à travers plusieurs systèmes de résine. Les fabricants ont utilisé des mélanges phénoliques et phosphites pour améliorer la résistance à la chaleur et la durabilité dans des environnements de traitement à grand volume. La croissance du commerce électronique et de l’emballage alimentaire a stimulé la consommation de films PE et PP, tandis que l’augmentation de la production automobile a renforcé les besoins de stabilisation de l’ABS et du PP. De forts investissements dans la fabrication avancée ont encore accéléré la croissance régionale.

Amérique Latine

L’Amérique Latine détenait près de 6% de part en 2024, avec une demande concentrée au Brésil et au Mexique. Les producteurs d’emballages ont utilisé des antioxydants pour améliorer la clarté des films et maintenir la résistance dans des conditions de haute température. Les fabricants automobiles et d’appareils électroménagers ont augmenté l’utilisation de composants PP et ABS stabilisés pour améliorer la durabilité. L’expansion de la construction a soutenu la consommation de PVC et PE nécessitant un contrôle de l’oxydation. La reprise économique et l’augmentation des projets d’infrastructure urbaine ont stimulé la demande de polymères, tandis que le secteur croissant de l’alimentation et des boissons dans la région a renforcé l’adoption de plastiques stabilisés utilisés dans les conteneurs et l’emballage logistique.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé environ 5% de part en 2024, stimulée par l’expansion de la production de polymères en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique du Sud. Les transformateurs locaux ont compté sur les antioxydants pour améliorer la stabilité lors de l’extrusion et du moulage à haute température. Les secteurs de l’emballage et de la construction sont restés des contributeurs majeurs alors que la consommation de PE et PVC augmentait. Le développement des infrastructures et la croissance industrielle ont soutenu la demande de composants polymères durables. L’augmentation des investissements dans les installations pétrochimiques a amélioré l’accès aux matières premières, ce qui a renforcé l’intégration des antioxydants dans la fabrication régionale. La croissance s’est poursuivie à mesure que de plus en plus d’industries adoptaient des solutions à base de polymères nécessitant une protection oxydative à long terme.

Segmentation du marché :

Par type d’antioxydant

- Phénolique

- Phosphite & Phosphonite

- Mélanges d’antioxydants

- Amines

Par type de résine

- Polyéthylène (PE)

- Polypropylène (PP)

- Polychlorure de vinyle (PVC)

- Polystyrène (PS)

- Acrylonitrile Butadiène Styrène

Par application

- Automobile

- Alimentation & Boissons

- Pharmaceutique

- Construction

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des antioxydants plastiques présente une forte concurrence parmi les principales entreprises telles que Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo, et BASF SE. Ces acteurs se concentrent sur des systèmes antioxydants phénoliques, phosphites et mélangés avancés qui améliorent la durabilité des polymères lors du traitement et de l’utilisation à long terme. Les fabricants mondiaux investissent dans la R&D pour créer des stabilisants de haute pureté et faible toxicité qui répondent aux exigences réglementaires et de durabilité croissantes. De nombreuses entreprises s’étendent par le biais de partenariats stratégiques avec des transformateurs de polymères pour fournir des solutions sur mesure pour l’emballage, l’automobile, l’électronique et la construction. Les installations de production régionales aident à réduire les délais de livraison et à soutenir la demande locale. Avec un intérêt croissant pour les polymères recyclables et haute performance, les concurrents continuent d’innover dans les technologies de stabilisation qui améliorent la résistance à la chaleur, la rétention de couleur et l’efficacité du retraitement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Lanxess AG

- Astra Polymers

- Avient Corporation

- Clariant AG

- Tosaf Compounds Ltd.

- 3V Sigma USA

- SONGWON

- Dover Chemical Corporation

- Syensqo

- BASF SE

Développements récents

- En septembre 2025, Dover Chemical Corporation a introduit DoverCycle™, étendant la plateforme d’antioxydants liquides phosphite Doverphos® LGP-12 pour améliorer la stabilisation et le traitement des polyoléfines recyclées à haut PIR/PCR, notamment les films et pièces moulées.

- En août 2025, BASF SE a élargi sa plateforme d’additifs plastiques VALERAS® pour K 2025, ajoutant Tinuvin® NOR® 112 et un nouveau concept HALS pour améliorer la résistance des films de serre aux UV, à la chaleur et aux produits agrochimiques dans les plastiques agricoles.

- En octobre 2024, Syensqo a présenté ses stabilisants polymères CYASORB® et CYASORB CYNERGY SOLUTIONS® à Fakuma 2024, mettant l’accent sur les systèmes stabilisateurs UV sans benzotriazole qui protègent les plastiques de la dégradation tout en respectant les futures exigences réglementaires.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type d’antioxydant, Type de résine, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que les secteurs de l’emballage et de l’automobile étendront leur utilisation des polymères.

- Les mélanges d’antioxydants seront plus largement adoptés pour une stabilité thermique et oxydative équilibrée.

- Les antioxydants biosourcés et à faible toxicité croîtront en raison de réglementations mondiales plus strictes.

- Les processus de recyclage entraîneront une utilisation accrue de stabilisants pour améliorer la qualité des polymères recyclés.

- Les antioxydants avancés soutiendront la croissance dans l’électronique, les composants pour véhicules électriques et les polymères spécialisés.

- Les fabricants investiront dans des formulations de haute pureté pour les applications alimentaires, médicales et sensibles.

- L’Asie-Pacifique renforcera son avance à mesure que les capacités de production et de traitement des polymères augmenteront.

- L’automatisation dans le mélange et le moulage augmentera la demande pour des additifs efficaces et stables à la chaleur.

- Les entreprises étendront la production régionale pour réduire les risques d’approvisionnement et améliorer l’efficacité des coûts.

- L’activité de R&D s’accélérera à mesure que les industries rechercheront des matériaux à longue durée de vie et haute performance dans diverses applications.