Aperçu du marché

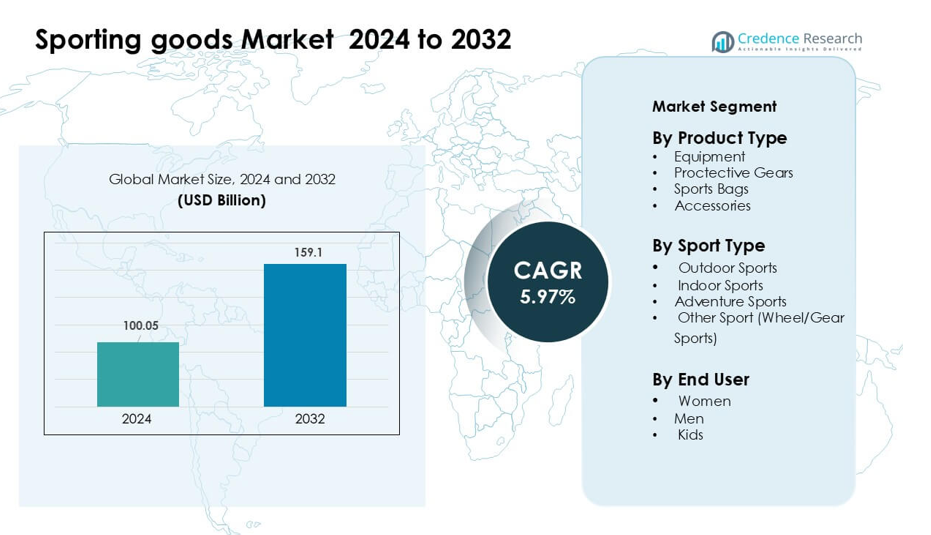

Le marché des articles de sport était évalué à 100,05 milliards USD en 2024 et devrait atteindre 159,1 milliards USD d’ici 2032, avec un TCAC de 5,97 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Articles de Sport 2024 |

100,05 milliards USD |

| Marché des Articles de Sport, TCAC |

5,97% |

| Taille du Marché des Articles de Sport 2032 |

159,1 milliards USD |

Les principaux acteurs du marché des articles de sport incluent Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited, et Nike, Inc., tous en concurrence par l’innovation, une forte image de marque et de larges portefeuilles de produits. Ces entreprises se concentrent sur les matériaux de performance, les designs durables et l’engagement numérique pour renforcer la fidélité des consommateurs. L’Amérique du Nord a dominé le marché en 2024 avec une part de 34 %, soutenue par une forte participation aux programmes de fitness, une forte demande pour les vêtements de sport haut de gamme et un écosystème de vente au détail bien établi qui favorise une adoption régulière dans les principales catégories sportives.

Perspectives du marché

- Le marché des articles de sport a atteint 100,05 milliards USD en 2024 et devrait atteindre 159,1 milliards USD d’ici 2032, avec un TCAC de 5,97 % au cours de la période de prévision.

- L’augmentation de la participation au fitness et des dépenses plus élevées pour les équipements et vêtements de sport haut de gamme stimulent une demande régulière, les équipements dominant le segment des produits avec environ 46 % de part en 2024.

- Les principales tendances incluent le passage aux matériaux durables, les vêtements intelligents et les conceptions de produits améliorant les performances qui encouragent une adoption plus rapide parmi les jeunes et les adultes.

- La concurrence reste forte alors que des marques comme Nike, Adidas, PUMA, Under Armour, AMER Sports, et d’autres élargissent l’innovation produit, l’engagement numérique et les stratégies omnicanales pour maintenir leur présence sur le marché.

- L’Amérique du Nord a dominé le marché en 2024 avec une part de 34 %, suivie par l’Europe à 28 %, tandis que l’Asie-Pacifique est restée la région à la croissance la plus rapide, soutenue par une participation croissante aux sports en plein air et en salle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Les équipements ont dominé le segment des types de produits en 2024 avec environ 46 % de part, soutenus par une demande régulière dans les centres de fitness, les écoles et les clubs sportifs organisés. Les acheteurs ont préféré les équipements en raison d’une couverture de produit plus large, de cycles de remplacement plus longs et d’une implication plus élevée dans les routines de fitness. La croissance des entraînements à domicile et la participation croissante aux programmes sportifs structurés ont stimulé les ventes de kits d’entraînement, de raquettes, de balles et de machines cardio. Les équipements de protection, les sacs de sport et les accessoires ont suivi, mais les équipements ont maintenu une avance claire en raison d’une utilisation plus large et d’une forte adoption parmi les groupes amateurs et professionnels.

- Par exemple, Technogym, un fabricant de matériel de fitness de premier plan, rapporte que plus de 100 000 centres de bien-être dans le monde utilisent ses machines et que plus de 500 000 foyers privés sont équipés de son matériel.

Par Type de Sport

Les sports de plein air ont dominé le segment des types de sport en 2024 avec près de 49 % de part, stimulés par un intérêt croissant pour la course à pied, le football, le cricket et le cyclisme. La participation a augmenté alors que les gens recherchaient des activités en plein air, des entraînements de performance et des événements communautaires. Les catégories de plein air ont bénéficié de grands volumes de produits, d’une utilisation fréquente et de taux de remplacement plus rapides. Les segments des sports en salle et d’aventure se sont développés à un rythme régulier, mais les sports de plein air sont restés en tête grâce à des bases d’utilisateurs plus larges, un fort engagement médiatique et une large disponibilité d’équipements de marque dans les canaux de vente au détail et en ligne.

- Par exemple, Amer Sports, société mère de marques de matériel de plein air comme Salomon et Wilson, a rapporté que lors de l’exercice fiscal 2024, son segment Outdoor Performance a généré 1,836 milliard de dollars américains de revenus.

Par Utilisateur Final

Les hommes sont restés le principal groupe d’utilisateurs finaux en 2024 avec près de 52 % de part, soutenus par des taux de participation plus élevés dans les sports compétitifs et récréatifs. Les acheteurs masculins ont montré une forte demande pour l’équipement, les chaussures et les accessoires de performance dans les sports d’équipe et individuels. Les marques se sont concentrées sur les collections pour hommes en raison de niveaux de dépenses plus élevés et d’une adoption rapide de matériel haut de gamme. Les catégories femmes et enfants ont gagné en popularité, mais le segment masculin a continué de dominer en raison d’une culture sportive établie, d’un choix de produits plus large et d’un engagement plus fort dans les activités de fitness et de plein air.

Principaux Facteurs de Croissance

Augmentation de la Participation Sportive et Sensibilisation à la Forme Physique

L’intérêt croissant pour les sports structurés, l’entraînement physique et les activités de plein air agit comme un catalyseur majeur pour le marché des articles de sport. Les gens rejoignent des salles de sport, participent à des événements de course et s’engagent dans des sports récréatifs, ce qui stimule une demande constante pour l’équipement, les vêtements et les accessoires. Le contenu fitness sur les réseaux sociaux encourage des routines plus saines, tandis que les écoles et les académies sportives élargissent les programmes de formation. Les gouvernements promeuvent les infrastructures sportives communautaires, ce qui augmente l’accessibilité. L’engagement croissant des jeunes et un changement culturel vers des modes de vie actifs renforcent encore les ventes dans les catégories haut de gamme et milieu de gamme. Cette large base de participation crée un bassin de clients stable et en expansion pour les marques d’articles de sport.

- Par exemple, Nike a intégré ses applications Run Club (NRC) et Training Club (NTC) avec la communauté de Strava, permettant à des millions de ses membres de télécharger facilement leurs entraînements et de se connecter avec plus de 100 millions d’athlètes sur Strava.

Expansion du E-commerce et de la Vente au Détail Omnicanal

Les plateformes en ligne soutiennent une découverte de produits plus rapide, une comparaison de prix et une visibilité de marque plus large, stimulant l’adoption parmi divers groupes d’acheteurs. Les entreprises d’articles de sport utilisent les canaux numériques pour lancer de nouveaux produits, mener des campagnes ciblées et servir les clients dans les régions éloignées. Les stratégies omnicanales intègrent les points de contact en ligne et hors ligne, améliorant la commodité et la qualité du service. La livraison le jour même, les outils d’essayage virtuels et les recommandations personnalisées renforcent la confiance des consommateurs. Les détaillants investissent également dans des gammes exclusives en ligne, des offres groupées et des programmes de fidélité pour attirer les acheteurs récurrents. Ce virage numérique élargit considérablement la portée du marché pour les marques d’articles de sport mondiales et régionales.

- Par exemple, au T1 2024, la plateforme numérique d’Adidas a vu ses ventes de commerce électronique augmenter de 34 %, grâce à des propositions de produits à prix plein.

Innovation Produit et Technologies d’Amélioration de la Performance

L’innovation joue un rôle clé alors que les fabricants introduisent des matériaux avancés, des designs ergonomiques et une ingénierie axée sur la durabilité. Des raquettes plus légères, des chaussures absorbant les chocs, des tissus résistants aux intempéries et des dispositifs d’entraînement intelligents améliorent l’expérience utilisateur et les résultats de performance. Les marques investissent dans la R&D pour répondre aux attentes croissantes des athlètes professionnels et des passionnés de fitness. L’intégration des objets connectés et les informations basées sur des capteurs aident également les utilisateurs à suivre leur forme, leur vitesse et leurs métriques corporelles. Les matériaux écologiques gagnent en popularité parmi les acheteurs conscients. Ces améliorations favorisent la premiumisation et des taux d’adoption plus élevés, soutenant la croissance à long terme dans plusieurs catégories d’articles de sport.

Tendances Clés & Opportunités

Demande Croissante pour des Produits Premium et Durables

Les consommateurs accordent de plus en plus de valeur à l’équipement haute performance qui offre confort, durabilité et avantages environnementaux. Les marques répondent en développant des gammes basées sur des plastiques recyclés, des tissus biosourcés et une fabrication à faible impact. Les collections premium attirent les acheteurs en quête de meilleure fonctionnalité, tandis que les produits durables séduisent les clients éco-conscients. Cette double tendance soutient la différenciation des marques et renforce la fidélité des clients. Les détaillants mettent en avant l’approvisionnement durable, les programmes de réparation et les éco-labels pour instaurer la confiance. À mesure que la sensibilisation augmente, les catégories de produits premium et verts gagnent en dynamisme à la fois en ligne et hors ligne.

- Par exemple, Adidas a produit près de 18 millions de paires de chaussures contenant du plastique Parley Ocean en 2021.

Influence Croissante des Athlètes et des Communautés Numériques

Le marché bénéficie d’un fort engagement impulsé par les athlètes, les influenceurs et les communautés sportives sur les plateformes numériques. Les vidéos d’entraînement, les critiques de produits et le contenu axé sur les événements encouragent les utilisateurs à adopter de nouveaux équipements. Les marques collaborent avec des personnalités sportives pour lancer des éditions signature et promouvoir des collections axées sur le style de vie. Les communautés en ligne créent un sentiment d’appartenance et motivent une participation sportive constante. Cette influence sociale accélère l’adoption des produits, en particulier chez les jeunes consommateurs, élargissant les ventes pour les catégories sportives grand public et de niche.

- Par exemple, l’accord à vie de Nike avec Cristiano Ronaldo soutient sa capsule CR7, une ligne régulièrement renouvelée pour les chaussures, les vêtements et les équipements de style de vie.

Défis Clés

Sensibilité aux Prix et Pression Concurrentielle Intense

De nombreux acheteurs sur les marchés émergents restent sensibles aux prix, ce qui limite l’adoption de produits premium. Les marques régionales à bas coût rivalisent agressivement avec les acteurs mondiaux en proposant des alternatives moins chères. Cette pression sur les prix réduit les marges et oblige les entreprises à équilibrer innovation et accessibilité. Les cycles de remises fréquents sur les plateformes de commerce électronique rendent également difficile le maintien de prix cohérents. À mesure que la concurrence augmente, la différenciation devient un défi, et les marques doivent investir davantage dans le marketing, l’amélioration de la qualité et l’expansion des canaux pour conserver leur part de marché.

Perturbations de la chaîne d’approvisionnement et volatilité des matières premières

Le marché des articles de sport fait face à des défis tels que la fluctuation des prix des matières premières, des délais d’expédition prolongés et des cycles de demande imprévisibles. Les pénuries de caoutchouc, de polymères et de tissus spécialisés affectent la production et augmentent les coûts de fabrication. Les événements mondiaux, les restrictions commerciales et les goulets d’étranglement logistiques retardent encore la disponibilité des produits. Les marques adoptent des stratégies de multi-approvisionnement et des modèles de relocalisation pour réduire les risques, mais les perturbations affectent toujours la planification des stocks et la rentabilité. Assurer un approvisionnement stable tout en maintenant les normes de qualité devient un défi crucial pour les acteurs du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des articles de sport en 2024 avec environ 34 % de part, grâce à une forte participation aux programmes de fitness, aux sports scolaires organisés et aux ligues professionnelles. Les consommateurs aux États-Unis et au Canada ont fortement investi dans des équipements haut de gamme, des articles de plein air et des produits technologiquement améliorés. Les détaillants ont élargi les réseaux omnicanaux, améliorant la commodité et l’accès aux produits. La culture sportive bien établie de la région a soutenu des dépenses constantes dans des catégories telles que la course à pied, les sports d’équipe et les activités d’aventure. Un revenu disponible élevé et une fidélité à la marque ont encore renforcé le leadership de l’Amérique du Nord, maintenant une demande stable sur les marchés urbains et suburbains.

Europe

L’Europe détenait près de 28 % de part du marché des articles de sport en 2024, soutenue par un fort intérêt pour le football, le cyclisme et les loisirs de plein air. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie ont montré une demande constante pour des équipements de performance et des vêtements de sport durables. Les campagnes de fitness soutenues par le gouvernement et l’augmentation des abonnements aux salles de sport ont élargi l’engagement des consommateurs. Les acheteurs européens privilégiaient les produits de qualité et respectueux de l’environnement, encourageant les marques à se concentrer sur les matériaux recyclés et les designs durables. Des réseaux de distribution étendus à travers des magasins spécialisés, des clubs sportifs et des plateformes en ligne ont aidé l’Europe à maintenir une croissance solide dans les catégories sportives grand public et de niche.

Asie-Pacifique

L’Asie-Pacifique représentait environ 25 % de part en 2024 et est restée la région à la croissance la plus rapide, stimulée par l’augmentation du revenu disponible, l’urbanisation et la participation croissante des jeunes aux sports. La Chine, l’Inde, le Japon et la Corée du Sud ont vu une adoption accrue des équipements de fitness à domicile, des articles de plein air et des vêtements de sport de marque. L’investissement gouvernemental dans les infrastructures sportives et les programmes scolaires a encore stimulé la demande. Les plateformes de commerce électronique ont élargi l’accès aux produits pour les acheteurs à revenu moyen. La croissance rapide du badminton, du cricket, de la course à pied et des sports d’aventure a renforcé l’expansion du marché, faisant de l’Asie-Pacifique une zone clé pour les fabricants mondiaux et régionaux d’articles de sport.

Amérique latine

L’Amérique latine a capturé environ 8 % de part en 2024, soutenue par un fort enthousiasme pour le football, la course à pied et les loisirs de plein air. Le Brésil, le Mexique, l’Argentine et le Chili ont montré un intérêt croissant pour les équipements abordables et les vêtements de sport de milieu de gamme. La reprise économique et l’amélioration de la pénétration du commerce de détail ont aidé à élargir l’accès aux produits. Les événements sportifs locaux et les ligues communautaires ont stimulé la demande parmi les groupes de jeunes et d’adultes. Malgré un pouvoir d’achat modéré, les consommateurs ont montré un engagement constant envers les marques mondiales et nationales. L’expansion de la logistique du commerce électronique a également amélioré la portée du marché, encourageant une croissance constante dans les catégories sportives principales.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 5 % de part en 2024, soutenue par une participation croissante au fitness, l’expansion des salles de sport et la popularité croissante du football, du cricket et des activités de plein air. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud ont conduit la demande régionale avec un intérêt croissant pour l’équipement haut de gamme et les vêtements de performance. Les initiatives gouvernementales de bien-être et le tourisme sportif ont stimulé l’activité des consommateurs. Les détaillants ont élargi les canaux de distribution modernes, améliorant l’accès aux marques internationales. Bien que la sensibilité aux prix soit restée élevée dans plusieurs marchés, les changements progressifs de mode de vie et le développement urbain ont soutenu une croissance stable à long terme pour les articles de sport dans toute la région.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentations du marché :

Par type de produit

- Équipement

- Équipements de protection

- Sacs de sport

- Accessoires

Par type de sport

- Sports de plein air

- Sports en salle

- Sports d’aventure

- Autres sports (sports à roues/équipements)

Par utilisateur final

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Les entreprises leaders sur le marché des articles de sport telles qu’Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited et Nike, Inc. rivalisent par l’innovation produit, un positionnement de marque fort et une distribution multi-canaux. Ces acteurs investissent massivement dans des matériaux axés sur la performance, des conceptions ergonomiques et une fabrication axée sur la durabilité pour attirer une large base de consommateurs. De nombreuses marques étendent leurs écosystèmes numériques via des plateformes de commerce électronique, des partenariats avec des athlètes et du contenu d’entraînement personnalisé. Les entreprises renforcent également leur portée mondiale en pénétrant les marchés émergents, en améliorant leurs empreintes de vente au détail et en offrant des gammes de produits diversifiées dans les équipements, les chaussures et les vêtements. Alors que la concurrence s’intensifie, les entreprises priorisent la R&D, le marketing et la résilience de la chaîne d’approvisionnement pour maintenir leur part de marché et soutenir une croissance à long terme.

Analyse des principaux acteurs

- Ellesse

- AMER Sports

- Diadora S.p.A.

- Under Armour, Inc.

- Hummel International Sport & Leisure A/S

- PUMA SE

- Adidas AG

- ODLO International AG

- Admiral Sportswear Limited

- Nike, Inc

Développements récents

- En novembre 2025, Under Armour et Stephen Curry ont mis fin à leur partenariat de 13 ans, séparant Curry Brand de Under Armour tout en planifiant une dernière sortie de chaussure Curry 13, marquant un changement majeur dans la stratégie de basket-ball et de chaussures de Under Armour.

- En 2025, PUMA SE a annoncé un plan de restructuration incluant la suppression d’environ 900 emplois de bureau d’ici 2026, visant à se recentrer sur les catégories sportives principales, à renforcer les produits axés sur la mode et premium, et à accélérer la croissance directe auprès des consommateurs.

- En mars 2025, Amer Sports a publié son rapport annuel 2024, rapportant des gains de parts dans les équipements de sports d’hiver et décrivant un programme climatique à l’échelle du groupe visant des émissions nettes nulles à travers ses marques de sport et de plein air.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de sport, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des articles de sport verra une forte demande en raison de l’engagement croissant envers la forme physique à l’échelle mondiale.

- Les marques élargiront leurs gammes de produits durables à mesure que les matériaux écologiques gagneront en popularité.

- Les vêtements intelligents et les équipements connectés s’intégreront plus profondément dans les routines sportives grand public.

- Les plateformes de commerce électronique stimuleront des ventes plus élevées grâce à une livraison plus rapide et à des options de personnalisation.

- Les équipements de performance premium gagneront en popularité parmi les athlètes et les utilisateurs récréatifs.

- Les catégories de sports de plein air et d’aventure s’élargiront à mesure que la participation augmentera dans toutes les tranches d’âge.

- Les entreprises investiront davantage dans la R&D pour améliorer la durabilité, le confort et le design ergonomique.

- Les marchés émergents contribueront de manière significative en raison de l’augmentation des niveaux de revenu et de l’intérêt des jeunes.

- Les partenariats avec des athlètes et les influenceurs numériques façonneront les nouvelles tendances de produits et la visibilité des marques.

- L’optimisation de la chaîne d’approvisionnement et la fabrication régionale aideront les marques à réduire les risques et à assurer une disponibilité constante des produits.