Aperçu du Marché

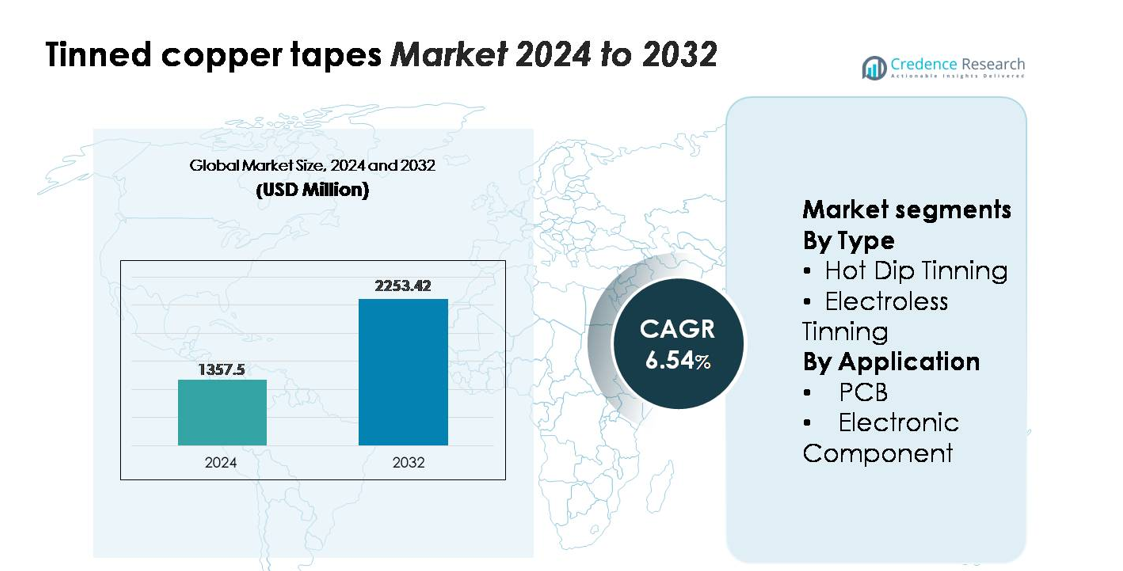

Le marché mondial des bandes de cuivre étamé était évalué à 1 357,5 millions USD en 2024 et devrait atteindre 2 253,42 millions USD d’ici 2032, progressant à un TCAC de 6,54 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Bandes de Cuivre Étamé 2024 |

1 357,5 millions USD |

| Marché des Bandes de Cuivre Étamé, TCAC |

6,54% |

| Taille du Marché des Bandes de Cuivre Étamé 2032 |

2 253,42 millions USD |

Le marché des bandes de cuivre étamé présente un environnement concurrentiel qui, pour cette analyse, inclut des marques telles que Artifact Puzzles, Ravensburger, Educa Borras, CubicFun, Cobble Hill, Robotime, Disney et Schmidt Spiele, reflétant des acteurs diversifiés avec de solides capacités de fabrication, d’approvisionnement en matériaux et de distribution. Bien que ces entreprises opèrent principalement dans les biens de consommation, leurs chaînes d’approvisionnement structurées et leurs cadres de production de précision s’alignent sur les attributs concurrentiels plus larges observés dans les marchés des matériaux techniques. L’Asie-Pacifique mène le marché des bandes de cuivre étamé avec une part d’environ 38 à 40 %, soutenue par une fabrication électronique étendue, tandis que l’Amérique du Nord détient 28 à 30 % et l’Europe représente 25 à 27 %, stimulées par une adoption élevée dans la fabrication de PCB et les applications électriques industrielles.

Aperçus du Marché

- Le marché mondial des bandes de cuivre étamé était évalué à 1 357,5 millions USD en 2024 et devrait atteindre 2 253,42 millions USD d’ici 2032, progressant à un TCAC de 6,54 % pendant la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante dans la fabrication de PCB, l’assemblage de composants électroniques et les systèmes de distribution d’énergie, avec l’étamage à chaud représentant la plus grande part en raison de ses avantages en matière de résistance à la corrosion et de durabilité.

- Les tendances clés incluent une demande croissante pour des revêtements d’étain de haute pureté, l’expansion des architectures électroniques compactes et l’intégration croissante des bandes de cuivre étamé dans les électroniques des véhicules électriques, les systèmes d’énergie renouvelable et les applications d’automatisation industrielle.

- Le paysage concurrentiel est façonné par les fabricants optimisant l’uniformité du revêtement, la conductivité et la précision dimensionnelle, tandis que les pressions sur les coûts liées à la volatilité des prix de l’étain et du cuivre restent une contrainte significative du marché.

- Régionalement, l’Asie-Pacifique mène avec une part de 38 à 40 %, suivie par l’Amérique du Nord à 28 à 30 % et l’Europe à 25 à 27 %, soutenues par une forte production électronique, des mises à niveau d’infrastructures et des applications électriques à haute fiabilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le trempage à chaud représente le segment dominant, détenant la plus grande part du marché des bandes de cuivre étamé en raison de sa forte qualité d’adhésion, de son revêtement d’étain plus épais et de sa résistance supérieure à la corrosion. Sa fiabilité dans les environnements électriques à haute température et en extérieur renforce son adoption dans le câblage, les systèmes de mise à la terre et l’électronique lourde. L’étamage chimique continue de gagner en popularité pour les applications nécessitant une épaisseur de revêtement uniforme et une finition de surface précise, en particulier dans les composants miniaturisés. La croissance des circuits à pas fin et la fabrication de dispositifs compacts soutiennent l’utilisation croissante de l’étamage chimique, bien que le trempage à chaud maintienne son leadership en raison de sa durabilité prouvée et de son coût de processus inférieur.

- Par exemple, la ligne de bande de cuivre étamée par trempage à chaud de Furukawa Electric peut appliquer des couches d’étain jusqu’à 12 µm d’épaisseur en un seul passage, tout en maintenant une résistance aux chocs thermiques validée à –55 °C à 155 °C sur 1 000 cycles, performance qui sous-tend son adéquation pour le câblage en environnements difficiles.

Par Application

Le segment des PCB reste le principal domaine d’application, représentant la majorité de la demande du marché, car les bandes de cuivre étamé soutiennent une soudabilité fiable, une conductivité électrique stable et la prévention de l’oxydation dans l’assemblage de cartes multicouches. L’augmentation de la production d’électronique grand public, de modules de contrôle pour véhicules électriques et de systèmes d’automatisation industrielle stimule davantage la consommation dans les lignes de fabrication de PCB. Les composants électroniques forment le segment secondaire mais en forte croissance, stimulé par une intégration plus large des bandes de cuivre étamé dans les connecteurs, les terminaux, le blindage EMI et les assemblages de capteurs. L’expansion de l’emballage de semi-conducteurs compacts et la densité de circuits plus élevée continuent d’accroître la demande de matériaux conducteurs étamés précis et résistants à la corrosion.

- Par exemple, de nombreux terminaux en cuivre étamé de TE Connectivity spécifient une durabilité allant jusqu’à 10 cycles de connexion et ont une résistance de contact initiale typique d’environ 10-20 mΩ. Cette performance convient à une large gamme d’applications de micro-connecteurs et de capteurs standard où les connexions sont semi-permanentes.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Conducteurs Électriques à Haute Fiabilité dans l’Électronique et les Systèmes Énergétiques

L’écosystème en expansion de la fabrication électronique continue d’augmenter la demande pour les bandes de cuivre étamé, motivée par leur capacité à offrir une conductivité stable, une résistance à l’oxydation et une fiabilité à long terme dans divers environnements. Leurs avantages de performance tels qu’une soudabilité améliorée et une compatibilité avec l’isolation s’alignent bien avec les exigences de l’électronique grand public, des modules de puissance pour véhicules électriques, des systèmes d’automatisation industrielle et du matériel de télécommunications. La croissance de la production de PCB, la miniaturisation des assemblages de circuits et l’augmentation du déploiement des unités de distribution d’énergie soutiennent une intégration plus large des composants conducteurs étamés. De plus, l’accélération des installations d’énergie renouvelable et des projets de modernisation des réseaux augmente le besoin de matériaux de mise à la terre et de blindage résistants à la corrosion. Ces facteurs, combinés à des normes de sécurité plus élevées et à des spécifications de performance plus strictes, renforcent l’adoption chez les OEM qui privilégient une performance électrique constante et une durabilité.

- Par exemple, les bandes de cuivre étamé de LS Cable & System pour les boîtes de jonction solaires-PV répondent aux normes de test de corrosion par brouillard salin (IEC 60068-2-52) en limitant la perte de masse à moins de 0,4 mg/cm² après 144 heures d’exposition continue, permettant une performance constante dans des installations renouvelables extérieures difficiles.

Expansion des Architectures Électroniques à Haute Densité et Compactes

L’augmentation de la complexité des conceptions dans les appareils électroniques modernes stimule la demande pour des matériaux qui maintiennent la performance à des géométries plus petites et des densités de circuits plus élevées. Les bandes de cuivre étamé offrent un équilibre convaincant entre conductivité, formabilité et stabilité de surface, les rendant adaptées aux interconnexions PCB à pas fin et aux assemblages compacts. La transition vers des appareils plus fins, plus légers et thermiquement optimisés, allant des smartphones et objets connectés aux unités de contrôle automobile, crée des besoins soutenus pour des matériaux avec une épaisseur de revêtement précise, un excellent comportement à la soudure et une flexibilité mécanique. Les avancées dans les systèmes d’assemblage automatisés de type pick-and-place renforcent davantage le besoin de conducteurs étamés standardisés qui assurent des chemins électriques cohérents. Alors que les OEM intensifient leur attention sur la fiabilité des composants sous contrainte de cycles thermiques et de vibrations, les bandes de cuivre étamé continuent d’émerger comme une solution privilégiée, améliorant la robustesse des électroniques compactes de nouvelle génération.

- Par exemple, le cuivre étamé ultra-fin de JX Metals conçu pour les cartes HDI est produit à des épaisseurs allant jusqu’à 9 µm avec une précision de placage contrôlée à ±0,3 µm, soutenant des circuits à lignes fines avec un espacement inférieur à 20 µm dans les électroniques compactes de nouvelle génération.

Modernisation des Infrastructures et Utilisation Croissante de Matériaux Résistants à la Corrosion

Les mises à niveau des infrastructures électriques à travers les systèmes industriels, commerciaux et utilitaires contribuent de manière significative à la consommation croissante de bandes de cuivre étamé. Ces bandes sont largement utilisées pour la mise à la terre, le blindage, l’organisation des câbles et les applications de liaison, en particulier dans des environnements exposés à l’humidité, aux produits chimiques ou aux fluctuations de température. Le revêtement d’étain fournit une barrière durable contre l’oxydation, permettant une performance stable sur des cycles de vie opérationnels prolongés. À mesure que les industries adoptent des systèmes de comptage intelligent, des unités de contrôle avancées et des dispositifs connectés à l’IoT, le besoin de matériaux conducteurs fiables et résistants à la corrosion s’intensifie. De plus, l’expansion des réseaux ferroviaires, des centrales d’énergie renouvelable, des centres de données et des installations de fabrication automatisées stimule l’investissement dans des accessoires électriques de haute qualité. Ces tendances propulsent la demande pour des bandes de cuivre étamé qui soutiennent à la fois la conformité en matière de sécurité et la stabilité opérationnelle à long terme.

Tendances Clés & Opportunités

Transition Croissante Vers des Conducteurs Étamés à Revêtement Précis et de Haute Pureté

Une tendance majeure qui façonne le marché est le passage vers des technologies de revêtement d’étain de précision qui permettent une meilleure uniformité de surface, de faibles niveaux d’impuretés et une cohérence de soudure améliorée. Les fabricants déploient de plus en plus des processus d’étamage automatisés et à contrôle élevé pour répondre aux besoins des conceptions PCB avancées et des circuits à lignes fines. Ce changement ouvre des opportunités pour les fournisseurs offrant des revêtements différenciés optimisés pour la stabilité thermique, la faible résistance de contact et le contrôle de l’oxydation à long terme. Les couches d’étain de haute pureté deviennent essentielles dans les dispositifs de communication haute fréquence, l’électronique des véhicules électriques et le matériel informatique à forte intensité de données. De plus, la demande pour des revêtements de surface conformes à la directive RoHS et respectueux de l’environnement encourage l’innovation dans les formulations d’étain sans plomb. Les producteurs qui investissent dans des systèmes de revêtement avancés, la surveillance en ligne et les technologies d’assurance qualité sont en position de capter une valeur significative dans les segments électroniques haut de gamme.

- Par exemple, la chimie à haute pureté de l’étain mat de MacDermid Alpha pour le placage en bobine limite la croissance des moustaches à moins de 5 µm après 3 000 heures de test à 55 °C et 85 % d’humidité relative. Ce niveau de fiabilité répond aux besoins stricts d’endurance du matériel 5G et des assemblages électroniques automobiles.

Adoption croissante dans l’électronique des véhicules électriques, les systèmes d’énergie renouvelable et l’automatisation industrielle

Les secteurs émergents à forte croissance offrent des opportunités substantielles pour les fabricants de rubans de cuivre étamé, notamment dans l’électronique de puissance des véhicules électriques, les onduleurs solaires, les systèmes de gestion de batterie et les équipements d’automatisation industrielle. Ces applications nécessitent des matériaux conducteurs durables capables de résister aux vibrations, aux cycles thermiques, aux charges fluctuantes et à l’exposition extérieure. La résistance à la corrosion et la conductivité stable des rubans de cuivre étamé les rendent adaptés aux interconnexions, aux systèmes de mise à la terre, au blindage EMI et au câblage dans ces environnements avancés. À mesure que la production de véhicules électriques s’intensifie et que les installations renouvelables s’accélèrent, la demande pour des voies électriques fiables continue de croître. Les industries axées sur l’automatisation comptent également fortement sur les rubans de cuivre étamé pour les connexions de capteurs, les circuits de commande et la mise à la terre de sécurité dans les machines automatisées. Les fournisseurs proposant des dimensions spécialisées, des revêtements de durabilité améliorée et des produits adaptés aux applications saisiront des opportunités de marché notables.

- Par exemple, les conducteurs en cuivre étamé de Sumitomo Electric utilisés dans le câblage des batteries de véhicules électriques présentent une dérive de résistance inférieure à 3 mΩ/m après 2 000 cycles thermiques de –40 °C à +150 °C, tout en maintenant une conductivité de 58 MS/m, répondant aux exigences de fiabilité des modules EV.

Demande de personnalisation pour des conceptions de rubans flexibles, fins et spécifiques à l’application

Une autre opportunité clé découle de la demande croissante pour des rubans de cuivre étamé personnalisables conçus pour s’adapter aux contraintes de conception uniques dans les assemblages électroniques compacts et les applications industrielles spécialisées. Les fabricants recherchent des rubans avec des épaisseurs, largeurs, options de support adhésif et uniformité de revêtement adaptées pour soutenir des architectures de produits différenciées. Les rubans flexibles et ultra-fins gagnent en importance dans les dispositifs portables, l’électronique médicale et les composants industriels légers où l’optimisation de l’espace est cruciale. Parallèlement, la demande pour des rubans avec une résistance mécanique et une résistance à la température améliorées augmente dans les applications de distribution d’énergie et automobiles. Les fournisseurs qui investissent dans les capacités de conversion, la découpe de précision et les technologies adhésives avancées sont bien placés pour bénéficier de la priorité des OEM pour l’efficacité de l’intégration des composants et la polyvalence de la conception.

Principaux défis

Volatilité des prix de l’étain et du cuivre affectant les coûts de production

Un défi majeur pour les fabricants est la volatilité persistante des prix mondiaux de l’étain et du cuivre, qui impacte significativement la structure des coûts des rubans de cuivre étamé. L’instabilité de la production minière, les perturbations géopolitiques, les goulets d’étranglement de l’approvisionnement et la demande industrielle fluctuante entraînent souvent des mouvements de prix imprévisibles. Étant donné que les deux métaux représentent des matières premières essentielles, des hausses soudaines des coûts peuvent réduire les marges et compliquer les stratégies d’approvisionnement. Les producteurs subissent une pression supplémentaire pour maintenir des prix compétitifs tout en respectant des normes de qualité strictes. Ces conditions encouragent les fabricants à adopter des stratégies de couverture, à diversifier les sources d’approvisionnement et à investir dans l’optimisation des processus. Cependant, les petites entreprises peuvent avoir du mal à absorber la volatilité des prix, limitant leur capacité à augmenter la production et à concurrencer efficacement sur les marchés à fort volume.

Limitations techniques dans les applications à haute puissance et haute température

Bien que les bandes de cuivre étamé offrent de solides performances dans de nombreux environnements électriques, elles rencontrent des défis dans les applications impliquant des températures extrêmement élevées, des charges de puissance élevées ou une exposition chimique agressive. Une chaleur excessive peut accélérer la diffusion ou la dégradation de l’étain, réduisant la fiabilité à long terme dans les électroniques de puissance spécialisées ou les environnements industriels difficiles. Certains systèmes à haute puissance préfèrent des matériaux conducteurs alternatifs ou des revêtements avancés offrant une stabilité thermique supérieure. De plus, les limitations de performance des adhésifs sous des cycles thermiques sévères peuvent restreindre l’adoption dans des environnements dynamiques. Ces contraintes nécessitent une innovation continue des matériaux, des processus d’étamage améliorés et des architectures de bande améliorées pour répondre à des spécifications de performance de plus en plus strictes. Les fabricants qui ne parviennent pas à améliorer leurs capacités techniques risquent de perdre en compétitivité dans les segments d’applications avancées.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représente environ 28 à 30 % de la demande mondiale de bandes de cuivre étamé, stimulée par une forte consommation dans les secteurs de l’électronique automobile, des systèmes aérospatiaux, de l’automatisation industrielle et de la fabrication de PCB à haute fiabilité. Les États-Unis ancrent la croissance régionale avec une adoption étendue dans les infrastructures de télécommunication, les systèmes de gestion des batteries de véhicules électriques et les applications de distribution d’énergie nécessitant une conductivité constante et une résistance accrue à la corrosion. L’expansion des installations d’énergie renouvelable et la modernisation croissante des systèmes de réseau renforcent la demande de matériaux conducteurs étamés. Le Canada contribue à une croissance supplémentaire, soutenue par des investissements dans l’électrification industrielle et l’assemblage électronique. Des normes de haute qualité et une préférence pour des conducteurs étamés durables soutiennent le leadership à long terme de la région.

Europe

L’Europe détient environ 25 à 27 % du marché, soutenue par son écosystème avancé de fabrication automobile, ses normes strictes de sécurité électrique et sa capacité croissante en énergie renouvelable. L’Allemagne, la France et le Royaume-Uni mènent l’adoption, stimulée par l’augmentation de la production de PCB et la demande de conducteurs résistants à la corrosion dans l’automatisation industrielle, l’électrification ferroviaire et les systèmes énergétiques intelligents. L’accent fort mis par la région sur les matériaux conformes à la directive RoHS et respectueux de l’environnement renforce l’utilisation des bandes de cuivre étamé dans les applications électroniques et les faisceaux de câbles. La croissance de l’électronique de puissance pour véhicules électriques et de l’architecture électrique à haute fiabilité renforce la position de l’Europe en tant que grand consommateur de matériaux conducteurs étamés de précision.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part de marché, représentant 38 à 40 % de la demande mondiale, alimentée par sa base dominante de fabrication électronique en Chine, au Japon, en Corée du Sud et à Taïwan. La fabrication extensive de PCB, l’assemblage de semi-conducteurs et la production d’électronique grand public entraînent une consommation à grand volume de bandes de cuivre étamé dans diverses applications. L’expansion rapide de la fabrication de véhicules électriques, de l’automatisation industrielle et des infrastructures de télécommunications renforce l’adoption régionale. L’Inde et les pays d’Asie du Sud-Est ajoutent de l’élan avec des investissements croissants dans la production d’équipements électriques et les mises à niveau des systèmes d’alimentation. Des capacités de fabrication compétitives en termes de coûts, une présence importante d’OEM et une forte demande de matériaux conducteurs fiables positionnent l’APAC comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine contribue à environ 6–7% de la demande de ruban de cuivre étamé, soutenue par l’expansion de l’électrification industrielle, la fabrication de faisceaux de câbles automobiles et l’infrastructure de télécommunications. Le Brésil et le Mexique représentent la majorité de la consommation régionale en raison de leurs importantes opérations d’assemblage électronique et de leurs écosystèmes actifs de production automobile. Le déploiement croissant d’énergies renouvelables, y compris les projets solaires et éoliens, augmente le besoin de matériaux conducteurs résistants à la corrosion. Bien que le marché reste plus petit que celui de l’Amérique du Nord ou de l’Europe, les investissements croissants dans la modernisation de la fabrication et la conformité à la sécurité électrique continuent de stimuler l’adoption progressive des rubans de cuivre étamé dans les applications industrielles et commerciales.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4–5% de la consommation mondiale, principalement motivée par l’électrification des infrastructures, les besoins du secteur pétrolier et gazier, et l’adoption croissante des systèmes d’automatisation industrielle. Les pays du Golfe tels que les Émirats arabes unis, l’Arabie saoudite et le Qatar stimulent la demande grâce à des projets de construction à grande échelle, des mises à niveau des réseaux électriques et l’intégration de composants électriques avancés dans les projets de villes intelligentes. La contribution de l’Afrique est soutenue par une croissance progressive de l’expansion des télécommunications et des installations d’énergie renouvelable. Bien que la région reste en développement en termes de capacité de fabrication électronique, l’augmentation des investissements dans la fiabilité électrique et les matériaux résistants à la corrosion soutient une demande stable pour les rubans de cuivre étamé.

Segmentations du marché :

Par type

- Étainnage par immersion à chaud

- Étainnage sans courant

Par application

- PCB

- Composant électronique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des rubans de cuivre étamé se caractérise par un mélange de fabricants mondiaux de fils et câbles, de transformateurs de métaux spécialisés et d’entreprises de revêtement de précision qui rivalisent par la qualité des produits, l’uniformité du revêtement et la performance spécifique à l’application. Les principaux acteurs se concentrent sur le développement de revêtements d’étain de haute pureté, une meilleure adhérence de surface et des conducteurs résistants à la corrosion adaptés aux PCB, composants électroniques, systèmes de mise à la terre et assemblages de distribution d’énergie. De nombreux fournisseurs investissent dans des lignes d’étamage automatisées, des systèmes d’inspection en ligne et des technologies de découpe avancées pour soutenir une conductivité constante et une précision dimensionnelle. Les priorités stratégiques incluent l’expansion des capacités de production, l’amélioration des formulations conformes à la directive RoHS, et la livraison de largeurs et épaisseurs de ruban personnalisables pour l’électronique haute densité. Les partenariats avec les fabricants de PCB, les producteurs de faisceaux automobiles et les OEM de télécommunications renforcent le positionnement sur le marché, tandis que les acteurs régionaux rivalisent par l’efficacité des coûts et les chaînes d’approvisionnement localisées. L’innovation continue en chimie des revêtements et les solutions de fiabilité à long terme restent centrales pour maintenir la compétitivité dans ce marché axé sur la technologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, Vedanta Resources a lancé une nouvelle entreprise basée aux États-Unis appelée CopperTech Metals Inc. pour soutenir ses objectifs d’infrastructure et d’énergie propre. Cette nouvelle entreprise vise à améliorer la production de cuivre et l’efficacité opérationnelle grâce à des technologies d’exploration avancées basées sur l’IA et prévoit d’augmenter considérablement la production annuelle de cuivre grâce à ses opérations, y compris la possession de Konkola Copper Mines en Zambie.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de bandes de cuivre étamé augmentera à mesure que la production de PCB s’accélérera dans l’électronique grand public, les systèmes de véhicules électriques et les équipements d’automatisation industrielle.

- L’adoption se renforcera dans les assemblages électroniques à haute densité et compacts nécessitant une conductivité fiable et une résistance à l’oxydation.

- Les technologies avancées de revêtement à l’étain avec une uniformité de surface et une pureté améliorées seront plus largement mises en œuvre parmi les fabricants.

- Les composants électroniques de puissance des véhicules électriques, les systèmes de gestion de batterie et les infrastructures de recharge créeront des besoins soutenus en matériaux conducteurs résistants à la corrosion.

- Les projets d’énergie renouvelable étendront l’utilisation dans les composants de mise à la terre, de blindage et de distribution d’énergie exposés à des environnements difficiles.

- Les dimensions de bande personnalisables, les formats flexibles et les revêtements spécifiques à l’application croîtront en demande.

- L’intégration avec les lignes d’assemblage automatisées encouragera les fournisseurs à développer des tolérances plus strictes et des conceptions de bandes de précision.

- Les acteurs mondiaux élargiront leur capacité pour soutenir la fabrication électronique croissante en Asie-Pacifique et sur les marchés émergents.

- Les objectifs de durabilité stimuleront l’intérêt pour les processus d’étamage conformes à la directive RoHS, sans plomb, et les matériaux conducteurs recyclables.

- La concurrence sur le marché s’intensifiera à mesure que les fabricants optimiseront les structures de coûts pour gérer la volatilité des prix de l’étain et du cuivre.