Aperçu du Marché

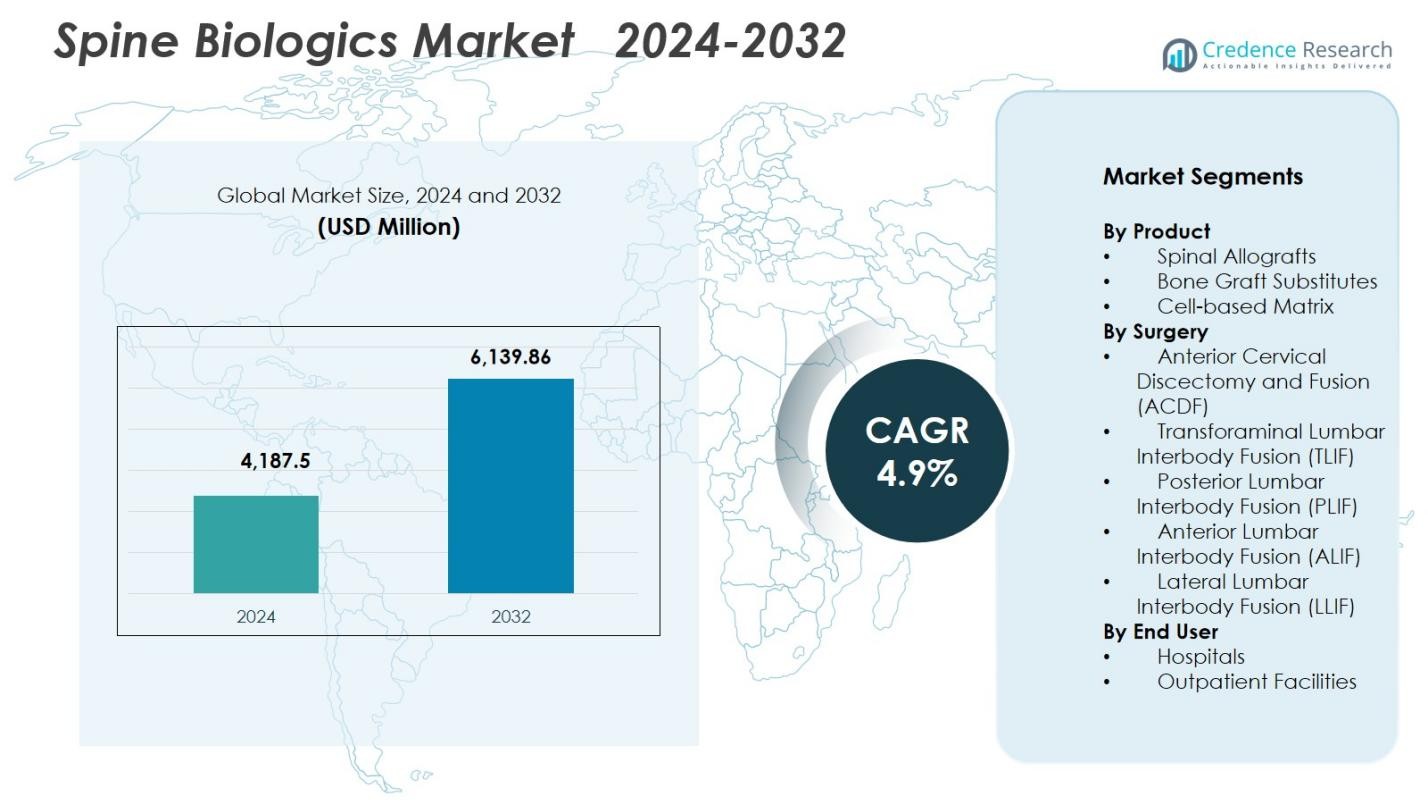

La taille du marché des Biologiques de la Colonne Vertébrale était évaluée à 4 187,5 millions USD en 2024 et devrait atteindre 6 139,86 millions USD d’ici 2032, avec un TCAC de 4,9% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Biologiques de la Colonne Vertébrale 2024 |

4 187,5 millions USD |

| Marché des Biologiques de la Colonne Vertébrale, TCAC |

4,9% |

| Taille du Marché des Biologiques de la Colonne Vertébrale 2032 |

6 139,86 millions USD |

Le marché des Biologiques de la Colonne Vertébrale est façonné par une forte présence concurrentielle de grandes entreprises telles que Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical, et Medical Device Business Services, Inc. Ces acteurs stimulent l’innovation grâce à des allogreffes avancées, des greffes synthétiques et des matrices cellulaires conçues pour améliorer les résultats de fusion et soutenir les procédures vertébrales mini-invasives. Régionalement, l’Amérique du Nord mène le marché avec une part de 41,2%, soutenue par des volumes chirurgicaux élevés, des systèmes de remboursement solides et une adoption rapide des biologiques de nouvelle génération. L’Europe et l’Asie-Pacifique suivent en tant que principaux contributeurs à la croissance, stimulés par l’expansion des infrastructures de soins de la colonne vertébrale et la demande croissante de traitements de fusion améliorés par des biologiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des Biologiques de la Colonne Vertébrale a atteint 4 187,5 millions USD en 2024 et devrait atteindre 6 139,86 millions USD d’ici 2032, progressant à un TCAC de 4,9% pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation des troubles dégénératifs de la colonne vertébrale, l’adoption croissante des procédures de fusion mini-invasives et l’utilisation croissante de biologiques avancés tels que les allogreffes, les greffes synthétiques et les matrices cellulaires.

- Les tendances clés incluent le passage aux biologiques régénératifs de nouvelle génération, une adoption plus large des chirurgies vertébrales en ambulatoire, et une demande croissante pour des substituts synthétiques offrant des résultats cliniques prévisibles.

- L’activité concurrentielle s’intensifie alors que des acteurs majeurs comme Medtronic, Stryker, Zimmer Biomet, NuVasive, et Orthofix investissent massivement dans la R&D, les partenariats, et les expansions de produits, bien que les coûts élevés des biologiques et les voies réglementaires strictes freinent une adoption plus large.

- L’Amérique du Nord est en tête avec une part de 41,2%, suivie par l’Europe à 27,6% et l’Asie-Pacifique à 22,8%, tandis que les allogreffes vertébrales dominent le segment des produits avec une part de 44,2%, renforçant leur forte acceptation clinique.

Analyse de la Segmentation du Marché

Par Produit

Les allogreffes vertébrales ont dominé le marché des Biologiques de la Colonne Vertébrale en 2024 avec une part de 44,2%, en raison de leur acceptation généralisée dans les chirurgies de fusion et de leurs solides résultats cliniques avec une morbidité réduite au site donneur. Leur disponibilité sous plusieurs formes—structurelle, usinée, et déminéralisée—soutient une adoption large à travers les procédures cervicales et lombaires. Les substituts de greffes osseuses ont continué à gagner du terrain grâce aux avancées dans les céramiques synthétiques et les matériaux bioactifs, tandis que les matrices cellulaires ont progressé régulièrement avec l’intérêt croissant pour les approches régénératives et une performance ostéoinductive améliorée.

- Par exemple, une étude de suivi à long terme de 147 patients ayant reçu des allogreffes humaines structurelles lors de chirurgies de fusion cervicale et lombaire a montré des taux de fusion robustes sur une décennie.

Par Chirurgie

La Discectomie et Fusion Cervicale Antérieure (ACDF) a détenu la plus grande part de 32,8 % en 2024, soutenue par des volumes procéduraux élevés et une efficacité prouvée dans le traitement des maladies dégénératives des disques cervicaux. Sa nature peu invasive, ses délais de récupération plus courts et ses taux de succès de fusion constants renforcent son adoption dans les hôpitaux et les centres de chirurgie ambulatoire de la colonne vertébrale. Le TLIF et le PLIF ont continué à voir une forte traction en raison de leur polyvalence dans la stabilisation lombaire, tandis que l’ALIF et le LLIF ont bénéficié d’une réduction de la perturbation des tissus et d’une préférence croissante pour les techniques d’accès latéral et antérieur dans les reconstructions complexes de la colonne vertébrale.

- Par exemple, la cage lombaire postérieure courbée Tritanium TL de Stryker utilise la fabrication additive pour la croissance osseuse poreuse dans le TLIF, avec des hauteurs et des angles lordotiques variés.

Par Utilisateur Final

Les hôpitaux représentaient la part dominante de 61,4 % en 2024, grâce à leur infrastructure chirurgicale avancée, à la complexité plus élevée des cas et à une plus grande disponibilité de chirurgiens spécialisés en colonne vertébrale. Les hôpitaux gèrent également un volume substantiel de procédures de fusion et de révision, soutenant une demande soutenue pour les allogreffes, les substituts et les améliorateurs biologiques. Les établissements ambulatoires ont continué à étendre leur rôle à mesure que les chirurgies de la colonne vertébrale peu invasives augmentaient, soutenues par des voies de sortie plus rapides, des coûts procéduraux plus bas et des matériaux biologiques améliorés qui renforcent la fiabilité de la fusion dans les environnements ambulatoires.

Principaux Facteurs de Croissance

Augmentation de la Charge des Troubles Dégénératifs de la Colonne Vertébrale

L’augmentation de la prévalence mondiale des affections dégénératives de la colonne vertébrale telles que la sténose spinale, la dégénérescence discale et le spondylolisthésis constitue un moteur majeur du marché des biologiques de la colonne vertébrale. Le vieillissement des populations, les modes de vie sédentaires et l’augmentation des niveaux d’obésité élèvent considérablement l’incidence de l’instabilité spinale et des douleurs dorsales chroniques. Cela entraîne une demande accrue pour les procédures de fusion où les biologiques jouent un rôle essentiel dans l’obtention d’une guérison osseuse stable. De plus, un diagnostic plus précoce grâce à l’imagerie avancée et une préférence croissante des patients pour des résultats chirurgicaux fiables renforcent davantage l’utilisation des allogreffes, des substituts de greffes osseuses et des matrices cellulaires tant dans les chirurgies primaires que de révision.

- Par exemple, la recherche basée sur l’IRM confirme que la dégénérescence discale cervicale est présente chez plus de 85 % des individus de plus de 60 ans, soutenant une demande soutenue pour les allogreffes et les substituts de greffes osseuses tant dans les procédures primaires que de révision

Transition vers des Procédures de la Colonne Vertébrale Minimales Invasives

L’adoption croissante de la chirurgie de la colonne vertébrale minimalement invasive (MISS) accélère la demande pour des biologiques avancés qui soutiennent une fusion rapide et réduisent les complications postopératoires. Ces procédures utilisent des incisions plus petites, ce qui augmente la dépendance aux biologiques avec de fortes propriétés ostéoconductrices et ostéoinductrices pour assurer une régénération osseuse efficace dans des environnements chirurgicaux contraints. La MISS offre des séjours hospitaliers plus courts, une récupération plus rapide et une réduction des dommages tissulaires, encourageant à la fois les chirurgiens et les patients à opter pour des techniques améliorées par les biologiques. Le nombre croissant de procédures de fusion ambulatoires renforce encore la croissance du marché, car les biologiques haute performance permettent des résultats de fusion prévisibles et durables dans les environnements ambulatoires.

- Par exemple, des études cliniques rapportent que les procédures MISS réduisent la perte de sang périopératoire de plus de 50 % par rapport aux approches ouvertes, renforçant ainsi la préférence des chirurgiens pour les produits biologiques capables de réaliser une fusion de manière fiable avec un minimum de perturbations.

Avancées Technologiques dans les Biologiques Régénératifs

L’innovation continue dans les matériaux biologiques, y compris les matrices osseuses déminéralisées de nouvelle génération, les échafaudages dérivés de cellules souches et les substituts de greffes osseuses synthétiques, propulse significativement l’expansion du marché. Ces solutions avancées offrent un potentiel ostéogénique amélioré, une variabilité réduite et une biocompatibilité accrue, conduisant à des taux de succès de fusion plus élevés. Les avancées en ingénierie tissulaire, les greffes imprimées en 3D et les produits à base de facteurs de croissance permettent des approches de traitement personnalisées pour les pathologies spinales complexes. De plus, l’augmentation des investissements en R&D, les approbations réglementaires pour les nouveaux produits et l’élargissement des preuves cliniques soutenant la performance des biologiques renforcent la confiance des chirurgiens, stimulant ainsi une adoption généralisée tant pour les procédures de fusion cervicale que lombaire.

Tendances Clés & Opportunités

Adoption Croissante des Biologiques Synthétiques et Cellulaires de Nouvelle Génération

Une tendance majeure façonnant le marché des biologiques pour la colonne vertébrale est le passage rapide vers les greffes synthétiques de nouvelle génération et les matrices à base de cellules qui offrent des propriétés ostéoconductrices et ostéoinductrices améliorées. Les chirurgiens préfèrent de plus en plus les matériaux synthétiques prévisibles et sans pathogènes aux autogreffes traditionnelles, réduisant les complications au site donneur et répondant aux limitations d’approvisionnement associées aux tissus humains. Les biologiques à base de cellules, y compris les échafaudages enrichis en cellules souches mésenchymateuses, gagnent en popularité en raison de leurs capacités régénératives et de leur potentiel à accélérer la fusion chez les patients à haut risque. Cette tendance s’aligne sur l’accent croissant mis sur les biologiques performants et fondés sur des preuves, soutenus par des données cliniques. À mesure que les pipelines de R&D s’élargissent et que les voies réglementaires pour les produits régénératifs mûrissent, les fabricants ont de fortes opportunités d’introduire des solutions innovantes de qualité supérieure adaptées à des procédures spinales spécifiques.

- Par exemple, les évaluations cliniques des échafaudages de collagène ou d’hydrogel chargés de MSC démontrent une formation osseuse précoce accélérée et des résultats de fusion radiographique prometteurs dans les populations spinales à haut risque.

Expansion de la Chirurgie Spinale Ambulatoire et des Centres de Chirurgie Ambulatoire

L’augmentation rapide des fusions spinales réalisées dans les centres de chirurgie ambulatoire (ASC) représente une opportunité significative pour les fabricants de biologiques. Les avancées dans les techniques MISS, l’anesthésie et les soins postopératoires permettent l’exécution sécurisée des procédures de fusion cervicale et lombaire en dehors des hôpitaux, stimulant la demande pour des biologiques qui garantissent des résultats de fusion cohérents avec un minimum de complications. Les ASC recherchent des biologiques faciles à manipuler, rentables et offrant des performances fiables à travers diverses techniques de fusion intersomatique. Ce changement encourage les fournisseurs à développer des kits spécifiques à la procédure, des greffes pré-hydratées et des formulations biologiques prêtes à l’emploi adaptées aux environnements chirurgicaux à haute efficacité. Alors que les payeurs et les systèmes de santé mettent l’accent sur l’optimisation des coûts, le marché des ASC devrait rester l’un des domaines d’opportunité les plus influents au cours de la prochaine décennie.

- Par exemple, une étude transversale de la facturation Medicare (2010–2021) montre que les procédures spinales ambulatoires ont augmenté d’environ 193 %, avec un taux de croissance annuel dans les ASC (15,7 %) dépassant largement celui des départements ambulatoires hospitaliers (9,9 %).

Défis Clés

Coût Élevé des Produits Biologiques Avancés

Le prix élevé des produits biologiques de nouvelle génération, y compris les matrices à base de cellules, les greffes synthétiques et les matériaux enrichis en facteurs de croissance, continue de poser des défis à l’adoption sur le marché, en particulier dans les systèmes de santé sensibles aux coûts. Les hôpitaux sont souvent confrontés à des contraintes budgétaires, et les limitations de remboursement restreignent l’utilisation de produits biologiques plus coûteux dans les procédures de routine de la colonne vertébrale. Les chirurgiens doivent équilibrer les avantages cliniques avec les considérations économiques, ce qui peut limiter l’adoption malgré des données de performance solides. Ce défi est plus prononcé dans les marchés émergents où les budgets d’approvisionnement sont plus faibles, créant un écart croissant entre la disponibilité technologique et l’accessibilité.

Exigences Réglementaires et Preuves Cliniques

Les produits biologiques pour la colonne vertébrale sont soumis à un examen réglementaire rigoureux en raison de la nécessité de prouver leur sécurité, leur efficacité et leurs résultats de fusion à long terme. Générer des preuves cliniques solides nécessite un temps et un investissement considérables, retardant la commercialisation des produits et limitant l’introduction de solutions innovantes. La variabilité des performances biologiques, les préoccupations concernant les normes de traitement des tissus d’origine humaine et la confiance inégale des chirurgiens compliquent davantage la pénétration du marché. Les entreprises doivent naviguer dans des cadres réglementaires en évolution tout en menant des essais cliniques approfondis, ce qui peut ralentir l’entrée sur le marché et augmenter les coûts de développement. Ces exigences strictes posent des obstacles tant pour les acteurs établis que pour les innovateurs émergents.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des produits biologiques pour la colonne vertébrale en 2024 avec une part de 41,2%, soutenue par des volumes procéduraux élevés, une forte adoption des produits biologiques avancés et un paysage bien établi de la chirurgie de la colonne vertébrale. La région bénéficie de fabricants de premier plan, d’une couverture de remboursement étendue pour les procédures de fusion, et d’une disponibilité généralisée des capacités de chirurgie de la colonne vertébrale mini-invasive. Le vieillissement démographique et une incidence élevée de troubles dégénératifs de la colonne vertébrale accélèrent davantage la demande du marché. L’innovation continue dans les greffes synthétiques, les matrices à base de cellules souches et les produits osseux déminéralisés renforce l’adoption clinique, tandis que les centres chirurgicaux ambulatoires étendent l’utilisation des produits biologiques dans les procédures de fusion en ambulatoire.

Europe

L’Europe représentait une part de marché de 27,6% en 2024, stimulée par une demande croissante pour les procédures de fusion vertébrale et les avancées dans les matériaux de greffe biologique à travers les principaux systèmes de santé. Des preuves cliniques solides soutenant les solutions régénératives et une préférence croissante pour les techniques mini-invasives contribuent à une expansion régulière du marché. La région bénéficie également de cadres de remboursement structurés dans des pays tels que l’Allemagne, la France et le Royaume-Uni, qui soutiennent l’utilisation de produits biologiques haut de gamme dans les chirurgies complexes de la colonne vertébrale. Les investissements croissants dans la recherche orthopédique et une population vieillissante renforcent davantage l’adoption, en particulier pour les conditions dégénératives cervicales et lombaires.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 22,8% en 2024 et émerge comme la région à la croissance la plus rapide en raison de l’augmentation des dépenses de santé, de l’expansion des infrastructures de chirurgie vertébrale et de la sensibilisation croissante aux procédures de fusion améliorées par les produits biologiques. La prévalence croissante des troubles de la colonne vertébrale, due au vieillissement des populations et aux modes de travail sédentaires, soutient une forte demande procédurale. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud connaissent une adoption rapide des greffes synthétiques et des matrices déminéralisées à mesure que les hôpitaux se modernisent avec des technologies orthopédiques avancées. Les initiatives gouvernementales favorables, l’amélioration de la couverture d’assurance et l’expansion des établissements de santé privés augmentent davantage la pénétration du marché dans les villes métropolitaines et secondaires.

Amérique Latine

L’Amérique Latine détenait une part de 5,4% en 2024, soutenue par des améliorations progressives des infrastructures chirurgicales et un accès croissant aux soins orthopédiques spécialisés. Le Brésil et le Mexique dominent le marché, stimulés par l’adoption croissante des procédures de fusion et une meilleure disponibilité des allogreffes et des substituts de greffe osseuse. Cependant, les contraintes budgétaires et les politiques de remboursement inégales limitent l’utilisation généralisée des produits biologiques haut de gamme. Les investissements croissants dans les hôpitaux privés et le tourisme médical, ainsi que l’expansion des programmes de formation pour la chirurgie de la colonne vertébrale mini-invasive, créent de nouvelles opportunités. À mesure que la sensibilisation aux résultats de fusion soutenus par des produits biologiques augmente, la région devrait connaître une croissance régulière et à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 3,0% du marché en 2024, caractérisée par une demande croissante pour les chirurgies de la colonne vertébrale dans les pays du CCG et des améliorations progressives de la capacité de soins orthopédiques dans les pays africains. Les marchés plus riches tels que les Émirats Arabes Unis, l’Arabie Saoudite et le Qatar adoptent rapidement des produits biologiques avancés grâce à des investissements élevés dans la modernisation des soins de santé et à une forte présence de centres médicaux internationaux. En revanche, l’accès limité aux chirurgiens spécialisés de la colonne vertébrale et les coûts élevés des produits biologiques freinent une adoption plus large dans les régions à faible revenu. Le développement continu des infrastructures et la croissance du tourisme médical continuent de soutenir l’expansion future du marché.

Segmentation du Marché

Par Produit

- Allogreffes Spinales

- Substituts de Greffe Osseuse

- Matrice à Base Cellulaire

Par Chirurgie

- Discectomie et Fusion Cervicale Antérieure (ACDF)

- Fusion Inter-Somatique Lombaire Transforaminale (TLIF)

- Fusion Inter-Somatique Lombaire Postérieure (PLIF)

- Fusion Inter-Somatique Lombaire Antérieure (ALIF)

- Fusion Inter-Somatique Lombaire Latérale (LLIF)

Par Utilisation Finale

- Hôpitaux

- Installations Ambulatoires

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des Biologiques de la colonne vertébrale présente un paysage hautement concurrentiel caractérisé par une innovation continue, des partenariats stratégiques et de solides pipelines de produits de la part des leaders mondiaux des dispositifs médicaux. Des acteurs clés tels que Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical, et Medical Device Business Services, Inc. se concentrent sur l’expansion de leurs portefeuilles biologiques grâce à des allogreffes avancées, des greffes synthétiques de nouvelle génération et des solutions régénératives à base de cellules. Les entreprises investissent de plus en plus dans la R&D pour améliorer les propriétés ostéoinductives et ostéoconductrices, améliorer les caractéristiques de manipulation et offrir des résultats de fusion prévisibles dans le cadre de procédures complexes de la colonne vertébrale. Les acquisitions stratégiques et les collaborations avec des banques de tissus, des développeurs de biomatériaux et des institutions de recherche renforcent le positionnement sur le marché. L’accent croissant sur les procédures de la colonne vertébrale mini-invasives et ambulatoires incite également les fabricants à développer des produits biologiques optimisés pour une fusion rapide et une facilité d’utilisation. Alors que les exigences en matière de preuves cliniques s’intensifient, les leaders du marché privilégient la fabrication de haute qualité, la conformité réglementaire et la formation des chirurgiens pour maintenir un avantage concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Exactech, Inc. (États-Unis)

- Stryker (États-Unis)

- Organogenesis Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- Arthrex, Inc. (États-Unis)

- Medtronic (Irlande)

- Xtant Medical (États-Unis)

- NuVasive®, Inc. (États-Unis)

- Orthofix Medical Inc (États-Unis)

- Medical Device Business Services, Inc (États-Unis)

Développements récents

- En juillet 2025, Orthofix a annoncé le lancement commercial complet aux États-Unis du système Reef™ L Interbody pour les procédures de fusion lombaire latérale. Le système intègre la technologie de surface propriétaire NanoMetalene™ et des sous-coupes Reef distinctives pour améliorer la précision chirurgicale et soutenir de meilleurs résultats pour les patients.

- En mai 2025, Xtant Medical a introduit OsteoFactor Pro™, une formulation naturellement dérivée, riche en facteurs de croissance, conçue pour améliorer l’activité biologique et la capacité régénérative des greffes osseuses dans la fusion spinale. Le produit est conçu pour accélérer la guérison et réduire le temps de récupération pour les patients subissant des chirurgies de la colonne vertébrale.

- En octobre 2024, l’OsteoAdapt™ SP de Theradaptive a reçu le Gold Level Award pour la meilleure technologie en colonne vertébrale 2024 de Orthopedics This Week. L’OsteoAdapt™ SP est un dispositif expérimental développé en utilisant la plateforme de thérapeutiques protéiques ciblées de Theradaptive, visant à faire progresser l’innovation dans les applications de la colonne vertébrale et orthopédiques.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, la chirurgie, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière à mesure que la demande pour les procédures de fusion spinale continue d’augmenter à l’échelle mondiale.

- Les avancées en biologiques régénératifs et en thérapies à base de cellules amélioreront les taux de succès de la fusion et élargiront les applications cliniques.

- Les substituts de greffes osseuses synthétiques gagneront en préférence en raison de leur performance constante et de la réduction des risques d’infection.

- Les chirurgies de la colonne vertébrale mini-invasives et ambulatoires accéléreront l’adoption de biologiques faciles à manipuler et à action rapide.

- L’augmentation des investissements en R&D conduira à des matériaux de greffe de nouvelle génération avec des propriétés ostéoinductives et ostéogéniques améliorées.

- Les chirurgiens adopteront des solutions biologiques personnalisées adaptées aux profils de risque des patients et aux pathologies spécifiques de la colonne vertébrale.

- La clarté réglementaire et l’élargissement des preuves cliniques soutiendront une acceptation plus large des technologies biologiques innovantes.

- Les marchés émergents connaîtront une croissance rapide à mesure que l’infrastructure de soins de la colonne vertébrale et les cadres de remboursement s’améliorent.

- Les partenariats stratégiques entre les entreprises de dispositifs et les banques de tissus renforceront la disponibilité des produits et l’innovation.

- L’intégration d’outils de planification numérique et d’implants optimisés pour les biologiques améliorera l’efficacité des procédures et les résultats.