1. Introduction

1.1. Description du Rapport

1.2. Objectif du Rapport

1.3. USP & Offres Clés

1.4. Principaux Avantages pour les Parties Prenantes

1.5. Public Cible

1.6. Portée du Rapport

1.7. Portée Régionale

2. Portée et Méthodologie

2.1. Objectifs de l’Étude

2.2. Parties Prenantes

2.3. Sources de Données

2.3.1. Sources Primaires

2.3.2. Sources Secondaires

2.4. Estimation du Marché

2.4.1. Approche Ascendante

2.4.2. Approche Descendante

2.5. Méthodologie de Prévision

3. Résumé Exécutif

4. Introduction

4.1. Aperçu

4.2. Principales Tendances de l’Industrie

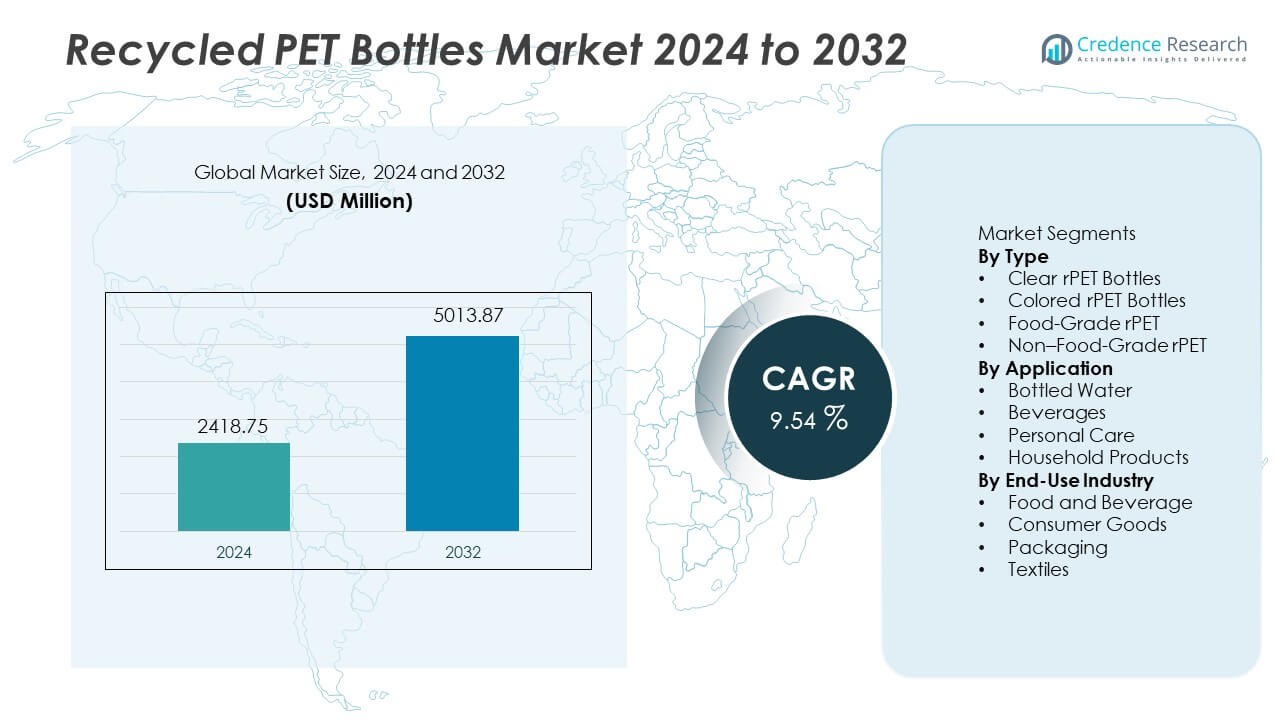

5. Marché Mondial des Bouteilles en PET Recyclé

5.1. Aperçu du Marché

5.2. Performance du Marché

5.3. Impact du COVID-19

5.4. Prévisions du Marché

6. Répartition du Marché par Type

6.1. Bouteilles rPET Claires

6.1.1. Tendances du Marché

6.1.2. Prévisions du Marché

6.1.3. Part de Revenu

6.1.4. Opportunité de Croissance des Revenus

6.2. Bouteilles rPET Colorées

6.2.1. Tendances du Marché

6.2.2. Prévisions du Marché

6.2.3. Part de Revenu

6.2.4. Opportunité de Croissance des Revenus

6.3. rPET de Qualité Alimentaire

6.3.1. Tendances du Marché

6.3.2. Prévisions du Marché

6.3.3. Part de Revenu

6.3.4. Opportunité de Croissance des Revenus

6.4. rPET de Qualité Non Alimentaire

6.4.1. Tendances du Marché

6.4.2. Prévisions du Marché

6.4.3. Part de Revenu

6.4.4. Opportunité de Croissance des Revenus

7. Répartition du Marché par Application

7.1. Eau en Bouteille

7.1.1. Tendances du Marché

7.1.2. Prévisions du Marché

7.1.3. Part de Revenu

7.1.4. Opportunité de Croissance des Revenus

7.2. Boissons

7.2.1. Tendances du Marché

7.2.2. Prévisions du Marché

7.2.3. Part de Revenu

7.2.4. Opportunité de Croissance des Revenus

7.3. Soins Personnels

7.3.1. Tendances du Marché

7.3.2. Prévisions du Marché

7.3.3. Part de Revenu

7.3.4. Opportunité de Croissance des Revenus

7.4. Produits Ménagers

7.4.1. Tendances du Marché

7.4.2. Prévisions du Marché

7.4.3. Part de Revenu

7.4.4. Opportunité de Croissance des Revenus

8. Répartition du Marché par Industrie d’Utilisation Finale

8.1. Alimentation et Boissons

8.1.1. Tendances du Marché

8.1.2. Prévisions du Marché

8.1.3. Part de Revenu

8.1.4. Opportunité de Croissance des Revenus

8.2. Biens de Consommation

8.2.1. Tendances du Marché

8.2.2. Prévisions du Marché

8.2.3. Part de Revenu

8.2.4. Opportunité de Croissance des Revenus

8.3. Emballage

8.3.1. Tendances du Marché

8.3.2. Prévisions du Marché

8.3.3. Part de Revenu

8.3.4. Opportunité de Croissance des Revenus

8.4. Textiles

8.4.1. Tendances du Marché

8.4.2. Prévisions du Marché

8.4.3. Part de Revenu

8.4.4. Opportunité de Croissance des Revenus

9. Répartition du Marché par Région

9.1. Amérique du Nord

9.1.1. États-Unis

9.1.1.1. Tendances du Marché

9.1.1.2. Prévisions du Marché

9.1.2. Canada

9.1.2.1. Tendances du Marché

9.1.2.2. Prévisions du Marché

9.2. Asie-Pacifique

9.2.1. Chine

9.2.2. Japon

9.2.3. Inde

9.2.4. Corée du Sud

9.2.5. Australie

9.2.6. Indonésie

9.2.7. Autres

9.3. Europe

9.3.1. Allemagne

9.3.2. France

9.3.3. Royaume-Uni

9.3.4. Italie

9.3.5. Espagne

9.3.6. Russie

9.3.7. Autres

9.4. Amérique Latine

9.4.1. Brésil

9.4.2. Mexique

9.4.3. Autres

9.5. Moyen-Orient et Afrique

9.5.1. Tendances du Marché

9.5.2. Répartition du Marché par Pays

9.5.3. Prévisions du Marché

10. Analyse SWOT

10.1. Aperçu

10.2. Forces

10.3. Faiblesses

10.4. Opportunités

10.5. Menaces

11. Analyse de la chaîne de valeur

12. Analyse des cinq forces de Porter

12.1. Vue d’ensemble

12.2. Pouvoir de négociation des acheteurs

12.3. Pouvoir de négociation des fournisseurs

12.4. Degré de concurrence

12.5. Menace de nouveaux entrants

12.6. Menace des produits de substitution

13. Analyse des prix

14. Paysage concurrentiel

14.1. Structure du marché

14.2. Acteurs clés

14.3. Profils des acteurs clés

14.3.1. Plastipak Holdings Inc.

14.3.2. Indorama Ventures Public Company Limited

14.3.3. Groupe ALPLA

14.3.4. Far Eastern New Century Corporation

14.3.5. Phoenix Technologies International LLC

14.3.6. CarbonLITE Industries LLC

14.3.7. DAK Americas LLC

14.3.8. Evergreen Plastics

14.3.9. PolyQuest Inc.

14.3.10. Clear Path Recycling LLC

15. Méthodologie de recherche

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :