Aperçu du marché des centres d’infusion ambulatoires :

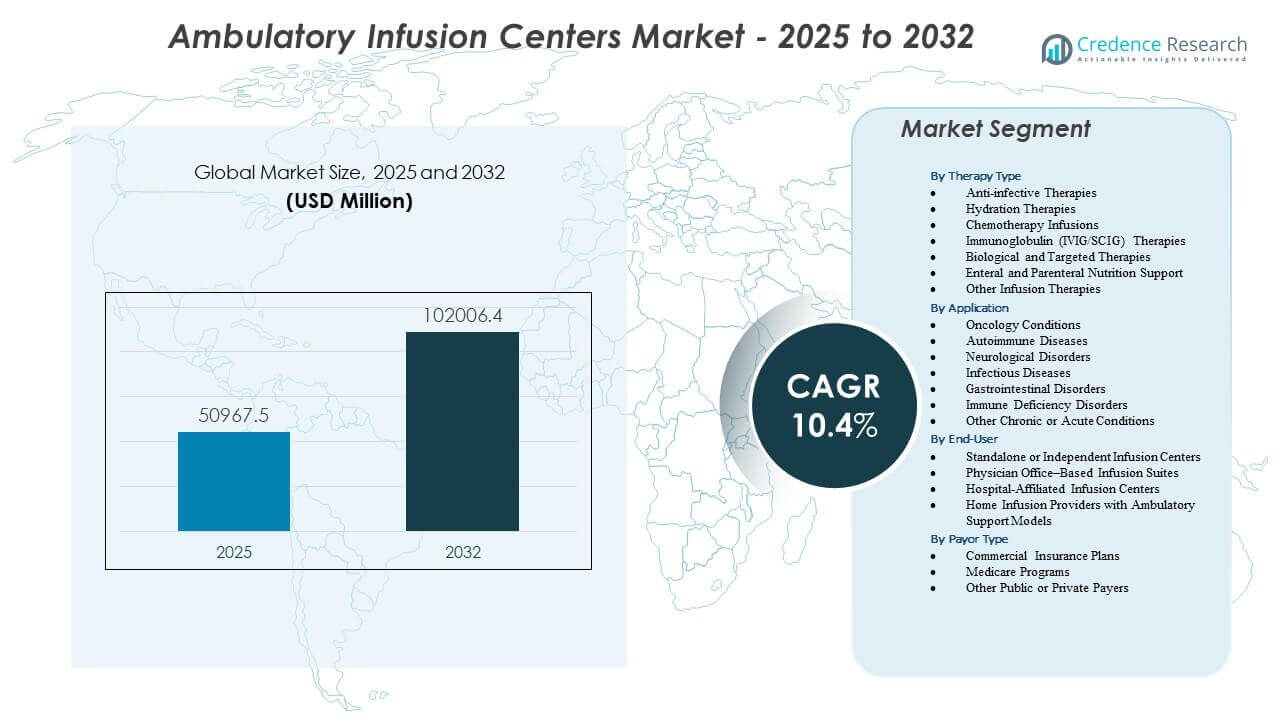

Le marché des centres d’infusion ambulatoires devrait passer de 50 967,5 millions USD en 2025 à environ 102 006,4 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 10,4 % de 2025 à 2032. La demande croissante pour des services d’infusion en ambulatoire stimule une expansion régulière sur le marché des centres d’infusion ambulatoires.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Centres d’Infusion Ambulatoires 2025 |

50 967,5 millions USD |

| Marché des Centres d’Infusion Ambulatoires, CAGR |

10,4% |

| Taille du Marché des Centres d’Infusion Ambulatoires 2032 |

102 006,4 millions USD |

Perspectives du marché des centres d’infusion ambulatoires :

- L’utilisation croissante de produits biologiques, de thérapies par immunoglobulines et de traitements des maladies chroniques renforce le flux de patients vers les centres d’infusion en ambulatoire, soutenue par une planification flexible et des coûts de soins réduits.

- Les défis opérationnels tels que les pénuries de main-d’œuvre, les règles de remboursement complexes et les exigences élevées en matière de gestion des thérapies continuent de limiter l’extension des services dans plusieurs régions.

- L’Amérique du Nord domine le marché grâce à une infrastructure solide et une alignement des payeurs, tandis que l’Europe maintient sa croissance grâce à des parcours d’infusion en ambulatoire structurés pour les maladies chroniques.

- L’Asie-Pacifique émerge comme la région à la croissance la plus rapide, stimulée par l’expansion des systèmes de santé privés et une adoption plus large des thérapies spécialisées dans les modèles d’infusion en ambulatoire.

Moteurs du marché des centres d’infusion ambulatoires

Augmentation de la tendance vers une prestation d’infusion ambulatoire rentable

Les systèmes de santé déplacent la thérapie d’infusion des hôpitaux vers les centres ambulatoires pour réduire les coûts globaux et améliorer le flux de patients. Ce changement renforce le marché des centres d’infusion ambulatoires et soutient une adoption plus large des plans de gestion des soins chroniques. Les prestataires utilisent les centres ambulatoires pour alléger la pression sur les unités hospitalières et rediriger les thérapies de routine vers des environnements contrôlés et à faible coût. Les patients préfèrent ces centres pour des temps d’attente plus courts et une planification flexible. Les payeurs soutiennent cette transition en raison de charges de remboursement réduites. Il bénéficie d’une forte demande pour les thérapies biologiques nécessitant des sessions récurrentes. La participation croissante des assurances renforce l’accès des patients. L’expansion des réseaux de prestataires augmente la disponibilité des services dans de nombreuses régions.

- Par exemple, Option Care Health a rapporté avoir effectué plus de 3 millions de traitements d’infusion annuels à travers son réseau national de centres ambulatoires, démontrant l’ampleur du déplacement des soins d’infusion vers des sites ambulatoires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Augmentation du fardeau des maladies chroniques et auto-immunes

L’augmentation des cas de troubles auto-immuns, neurologiques et métaboliques crée une forte demande pour un soutien en perfusion à long terme. Le marché des centres de perfusion ambulatoire bénéficie du besoin d’administration programmée de médicaments biologiques et spécialisés. Les patients recherchent des centres qui maintiennent des normes de sécurité tout en offrant des cycles de traitement prévisibles. Les équipes de santé comptent sur ces centres pour gérer des conditions complexes avec une surveillance constante. La sensibilisation croissante à l’efficacité des biologiques améliore l’adoption des thérapies. Elle bénéficie d’une meilleure couverture diagnostique et d’un début de traitement plus précoce. La demande augmente dans les environnements urbains et semi-urbains. Des protocoles cliniques solides font de ces centres des canaux privilégiés pour les thérapies modifiant la maladie.

- Par exemple, Accredo (Cigna Group) rapporte soutenir plus de 30 000 patients en thérapies de perfusion spécialisées chaque année, reflétant la croissance nationale des besoins en perfusion liés aux biologiques et aux maladies auto-immunes.

Progrès dans les dispositifs de perfusion et la gestion des thérapies

Les nouvelles pompes à perfusion, les outils de surveillance à distance et les systèmes de gestion automatisée des médicaments améliorent la sécurité et l’efficacité des flux de travail. Les prestataires utilisent des équipements avancés pour minimiser les erreurs et améliorer le confort des patients. Le marché des centres de perfusion ambulatoire bénéficie des mises à niveau des dispositifs qui soutiennent de longues durées de perfusion avec une plus grande stabilité. Cela aide les équipes à surveiller la réponse aux thérapies plus précisément. Une meilleure compatibilité des médicaments élargit la gamme de traitements que ces centres peuvent offrir. L’automatisation réduit les étapes manuelles lors du dosage et de la documentation. Des outils améliorés au fauteuil soutiennent de meilleures expériences pour les patients. Une adoption plus large des flux de travail numériques améliore la cohérence opérationnelle.

Préférence croissante pour des modèles de soins pratiques et centrés sur le patient

Les patients préfèrent les soins de perfusion en ambulatoire pour leur commodité et leur planification prévisible. Le marché des centres de perfusion ambulatoire se développe à mesure que les modèles de rendez-vous flexibles remplacent les délais rigides des hôpitaux. Il offre une inscription simplifiée, des périodes d’attente plus courtes et des environnements de traitement plus confortables. Les prestataires conçoivent des centres autour des besoins des patients pour améliorer l’adhérence. La demande augmente parmi les adultes actifs qui recherchent des soins fiables sans visites à l’hôpital. Des ratios personnel-patient améliorés renforcent l’attention clinique. La couverture d’assurance élargit l’accès aux thérapies répétées. La croissance des populations atteintes de maladies chroniques amplifie le besoin de ces environnements conviviaux pour les patients.

Tendances du marché des centres de perfusion ambulatoire

Expansion de l’administration de médicaments spécialisés en milieu ambulatoire

Les médicaments spécialisés nécessitent une supervision structurée, et les centres ambulatoires augmentent leur capacité pour répondre aux besoins croissants. Le marché des centres de perfusion ambulatoire reflète cette croissance à travers l’élargissement des protocoles cliniques. Il soutient l’administration de thérapies en oncologie, neurologie et immunologie. Les prestataires intègrent des flux de travail avancés de gestion des médicaments pour améliorer la précision des traitements. Les programmes de formation s’élargissent pour soutenir la compétence du personnel. Les centres investissent dans des environnements contrôlés pour gérer les biologiques sensibles. La croissance des pharmacies spécialisées renforce les schémas de référence. La collaboration entre les fabricants de médicaments et les réseaux ambulatoires augmente l’accès.

Intégration des outils numériques pour la gestion des flux de travail et des patients

Les plateformes numériques améliorent la planification, la surveillance des doses et le suivi des patients. Les centres ambulatoires adoptent des outils qui simplifient les tâches administratives et réduisent les retards. Le marché des centres d’infusion ambulatoire tire parti des systèmes de DME intégrés qui soutiennent des décisions cliniques rapides. Il bénéficie aux prestataires qui adoptent des rappels automatisés et des enregistrements à distance. Les tableaux de bord numériques aident les équipes à gérer un trafic d’infusion à fort volume. La documentation clinique s’améliore grâce à des entrées numériques structurées. Les outils de communication en temps réel améliorent la coordination. La visibilité accrue des données soutient une planification des soins plus efficace.

- Par exemple, Epic Systems est installé dans plus de 305 systèmes de santé à travers les États-Unis, avec plus de 250 millions de patients ayant des dossiers DME actifs, ce qui en fait l’une des plateformes cliniques les plus utilisées soutenant les flux de travail d’infusion ambulatoire.

Expansion croissante des chaînes de centres d’infusion indépendants

Les opérateurs indépendants s’étendent à l’échelle nationale pour répondre à la demande croissante des patients. Ces centres offrent des rendez-vous flexibles et une grande disponibilité de services. Le marché des centres d’infusion ambulatoire connaît une forte concurrence alors que les chaînes investissent dans de nouveaux emplacements. Cela motive les prestataires à améliorer la cohérence clinique et l’expérience des patients. Les investisseurs voient les soins d’infusion ambulatoire comme un modèle de croissance évolutif. Les stratégies d’expansion se concentrent sur les régions suburbaines et semi-urbaines mal desservies. Les opportunités de contrat renforcent les liens avec les cliniques spécialisées. Les modèles multi-sites permettent une prestation de services standardisée.

- Par exemple, Vivo Infusion s’est étendu à près de 80 centres d’infusion ambulatoire dans 15 états suite à l’acquisition d’Infusion Associates, marquant l’une des plus grandes empreintes d’opérateurs indépendants aux États-Unis.

Collaboration croissante entre payeurs et prestataires d’infusion ambulatoire

Les payeurs promeuvent les soins d’infusion ambulatoire en raison de son profil de coût inférieur. Les partenariats entre assureurs et centres d’infusion élargissent l’accès des patients. Le marché des centres d’infusion ambulatoire bénéficie d’accords de remboursement structurés. Cela encourage les patients à passer des départements ambulatoires hospitaliers aux centres autonomes. La contractualisation soutient des coûts de traitement prévisibles. Les prestataires alignent leurs parcours de soins sur les directives des payeurs pour maintenir la couverture. La collaboration soutient une meilleure continuité des soins chroniques. Les accords de partage de données aident à améliorer les résultats des patients.

Analyse des défis du marché des centres d’infusion ambulatoire

Paysage de remboursement complexe et pressions sur les coûts

Les règles de remboursement varient selon les régions et créent de l’incertitude pour les prestataires. Le marché des centres d’infusion ambulatoire fait face à des défis lorsque les assureurs ajustent les critères de couverture. Il traite des retards dans l’approbation des réclamations qui affectent la stabilité financière. Les prestataires doivent naviguer dans les variations de remboursement entre les produits biologiques et les médicaments spécialisés. La hausse des coûts opérationnels pèse sur les marges bénéficiaires des centres indépendants. La formation du personnel et les mises à niveau de l’équipement nécessitent un investissement constant. La couverture limitée pour les nouvelles thérapies restreint l’accès des patients. Les différences réglementaires entre les états augmentent la complexité administrative. Les cycles de remboursement lents tendent le flux de trésorerie.

Pénurie de personnel clinique qualifié et exigences de conformité

Il reste difficile de recruter des infirmières et des techniciens spécialisés en perfusion dans de nombreuses régions. Le marché des centres de perfusion ambulatoires peine à augmenter sa capacité sans un personnel adéquat. Il doit maintenir une conformité stricte avec les protocoles de sécurité. Les médicaments complexes exigent des compétences de manipulation précises. Les prestataires font face à des défis lorsqu’ils adaptent les flux de travail aux réglementations en évolution. Les besoins en formation nécessitent un investissement continu. L’épuisement du personnel augmente les risques de rotation. Les audits de conformité créent une lourde charge de travail opérationnelle. Maintenir une qualité constante sur plusieurs sites devient difficile.

Opportunités du marché des centres de perfusion ambulatoires

Expansion des services dans les domaines des maladies émergentes et des thérapies avancées

Les pipelines en croissance dans l’oncologie, les maladies rares et les troubles auto-immuns créent de nouvelles opportunités de service. Le marché des centres de perfusion ambulatoires bénéficie des centres qui diversifient leurs portefeuilles de thérapies. Il peut élargir la portée des traitements à mesure que plus de produits biologiques et de médicaments spécialisés sont approuvés. Les prestataires qui investissent dans des capacités de manipulation avancées se positionnent pour une croissance plus forte. La demande augmente pour les centres spécialisés dans le soutien à la perfusion pour les maladies rares. Les partenariats avec des cliniques spécialisées ouvrent de nouveaux canaux de référence. L’expansion dans des types de perfusion complexes attire un volume de patients plus élevé. L’amélioration de la formation crée une capacité opérationnelle plus forte. L’adoption précoce de nouveaux domaines thérapeutiques construit un avantage concurrentiel.

Potentiel de croissance dans les régions mal desservies et les modèles technologiques

Les marchés émergents présentent un fort potentiel pour l’expansion des perfusions en ambulatoire. Le marché des centres de perfusion ambulatoires bénéficie de l’urbanisation croissante et de l’augmentation des investissements privés dans la santé. Il gagne en dynamisme lorsque les prestataires pénètrent dans des régions avec des options limitées de perfusion en hospitalisation. Les modèles de soins numériques soutiennent la surveillance à distance et facilitent la gestion des patients. Le dépistage par télésanté crée des flux de travail plus fluides. Les modèles hybrides de perfusion aident les patients à passer en toute sécurité des soins à domicile aux soins en centre. L’investissement dans des unités de perfusion mobiles étend la portée. L’expansion géographique crée de solides voies de croissance à long terme.

Analyse de la segmentation du marché des centres de perfusion ambulatoires :

Par type de thérapie

Le marché des centres de perfusion ambulatoires montre une forte diversité à travers les types de thérapies, stimulée par la demande croissante de soins complexes en ambulatoire. Les thérapies anti-infectieuses et d’hydratation soutiennent les besoins de traitement de routine, tandis que les perfusions de chimiothérapie renforcent les services à haute acuïté. Les thérapies par immunoglobulines créent des volumes récurrents stables à travers les maladies chroniques. Il bénéficie des thérapies biologiques et ciblées qui nécessitent une administration contrôlée et une surveillance qualifiée. La nutrition entérale et parentérale élargit le soutien pour les patients souffrant de carences nutritionnelles. D’autres thérapies de perfusion étendent la portée des services aux segments de la douleur, des stéroïdes et des soins de soutien. Une couverture thérapeutique plus large améliore l’utilisation des centres et la rétention des patients.

- Par exemple, Fresenius Kabi rapporte produire plus d’un milliard d’unités de perfusion IV par an à travers son réseau de fabrication mondial, démontrant l’ampleur de la demande de thérapie fournie aux centres ambulatoires et en ambulatoire.

Par application

L’oncologie reste l’une des applications les plus fortes sur le marché des centres d’infusion ambulatoire, soutenue par des cycles de traitement structurés. Les maladies auto-immunes génèrent une demande récurrente en raison des besoins de thérapie biologique à long terme. Elle soutient les troubles neurologiques et gastro-intestinaux nécessitant des perfusions supervisées. Les maladies infectieuses contribuent à un flux constant de patients pour des séances de thérapie à court terme. Les troubles de l’immunodéficience dépendent de l’administration programmée d’IVIG ou de SCIG. D’autres conditions chroniques ou aiguës élargissent l’empreinte thérapeutique des centres ambulatoires. La pertinence clinique large renforce l’adoption régulière multi-spécialités à travers les régions.

Par utilisateur final

Les centres d’infusion autonomes dominent grâce à une planification flexible, un personnel spécialisé et une forte préférence des patients. Les suites basées dans les cabinets médicaux élargissent l’accès pour les patients qui préfèrent la continuité au sein des pratiques cliniques. Le marché des centres d’infusion ambulatoire inclut des centres affiliés à des hôpitaux qui gèrent des perfusions complexes ou sensibles aux risques. Les prestataires de perfusion à domicile avec soutien ambulatoire améliorent la commodité pour les patients stables. Il gagne en valeur grâce à des environnements de soins diversifiés qui répondent aux besoins variés des patients. La segmentation par utilisateur final soutient une pénétration régionale plus large. Des modèles de soins distincts stimulent la différenciation concurrentielle sur le marché.

- Par exemple, HCA Healthcare rapporte plus de 37 millions de visites ambulatoires annuelles à travers son réseau hospitalier national, dont une partie inclut des services de perfusion ambulatoire intégrés dans des centres affiliés.

Par type de payeur

Les plans d’assurance commerciale restent la principale source de remboursement sur le marché des centres d’infusion ambulatoire, soutenant un large accès des patients. Il bénéficie de politiques qui encouragent les modèles de perfusion ambulatoire par rapport aux environnements hospitaliers plus coûteux. Les programmes Medicare contribuent à un volume de traitement significatif chez les personnes âgées atteintes de maladies chroniques. D’autres payeurs publics ou privés maintiennent la demande à travers des thérapies spécialisées. La diversité des payeurs stabilise le flux de patients tout au long de l’année. Des structures de remboursement claires soutiennent la planification opérationnelle. La participation constante des payeurs renforce la croissance à long terme du marché.

Segmentation :

Par Type de Thérapie

- Thérapies Anti-infectieuses

- Thérapies de Réhydratation

- Perfusions de Chimiothérapie

- Thérapies d’Immunoglobulines (IVIG/SCIG)

- Thérapies Biologiques et Ciblées

- Soutien Nutritionnel Entéral et Parentéral

- Autres Thérapies de Perfusion

Par Application

- Conditions Oncologiques

- Maladies Auto-immunes

- Troubles Neurologiques

- Maladies Infectieuses

- Troubles Gastro-intestinaux

- Troubles de Déficience Immunitaire

- Autres Conditions Chroniques ou Aiguës

Par Utilisateur Final

- Centres de Perfusion Autonomes ou Indépendants

- Salles de Perfusion en Cabinet Médical

- Centres de Perfusion Affiliés à un Hôpital

- Fournisseurs de Perfusion à Domicile avec Modèles de Support Ambulatoire

Par Type de Payeur

- Plans d’Assurance Commerciale

- Programmes Medicare

- Autres Payeurs Publics ou Privés

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

L’Amérique du Nord détient la part principale du marché des centres de perfusion ambulatoire, représentant environ 45 % du paysage mondial. Une forte adoption des produits biologiques, une infrastructure de soins ambulatoires bien développée et un soutien au remboursement favorable favorisent une expansion continue du marché. Elle bénéficie de grandes chaînes de perfusion indépendantes et de modèles de perfusion en cabinet médical en expansion. Les conditions oncologiques et auto-immunes stimulent le volume récurrent de patients. Les centres ambulatoires affiliés aux hôpitaux soutiennent les thérapies complexes nécessitant une supervision clinique. La préférence croissante des payeurs pour une administration de perfusion rentable renforce la demande à long terme.

L’Europe suit avec environ 28 % de part, soutenue par des modèles de perfusion en hôpital de jour structurés et une intégration stable des thérapies biologiques. Elle gagne en dynamisme grâce aux systèmes de santé nationaux qui promeuvent les voies de traitement ambulatoire pour réduire la pression hospitalière. L’adoption croît dans les domaines de l’oncologie, de la neurologie et des troubles liés au système immunitaire. Les centres indépendants s’étendent dans les régions urbaines à forte densité de patients. Les suites de perfusion liées aux hôpitaux maintiennent des rôles importants dans la gestion des cas complexes. Une sensibilisation accrue des patients améliore l’acceptation des soins de perfusion ambulatoires programmés.

La région Asie-Pacifique émerge comme la région à la croissance la plus rapide avec environ 18 % de part du marché des centres d’infusion ambulatoire, stimulée par l’expansion des réseaux de santé privés et l’augmentation de l’incidence des maladies chroniques. Elle bénéficie de grandes populations de patients nécessitant des thérapies biologiques et IVIG récurrentes. La demande augmente en Inde, en Chine et en Asie du Sud-Est alors que les modèles ambulatoires remplacent les cadres traditionnels d’infusion en hospitalisation. Les centres basés dans les cabinets médicaux gagnent en popularité dans les zones métropolitaines. Les unités d’infusion affiliées aux hôpitaux soutiennent des traitements avancés nécessitant une supervision spécialisée. L’investissement dans des cliniciens qualifiés renforce la capacité de service sur les marchés émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- InfuCare Rx

- KabaFusion

- Soleo Health

- Paragon Healthcare

- Amerita (une société PharMerica)

- United Infusion

- PromptCare

- Nufactor (FFF Enterprises)

- Option Care Health

- IVX Health

- Vital Care Infusion Services

- Accredo (Groupe Cigna)

- Healix Infusion Therapy

- Altus Infusion

Analyse concurrentielle :

Le marché des centres d’infusion ambulatoire présente un paysage concurrentiel défini par la différenciation des services, l’expansion géographique et l’intégration de thérapies spécialisées. Les grands fournisseurs étendent leur empreinte nationale pour accroître leur portée auprès des patients et sécuriser les contrats avec les payeurs. Cela pousse les petits opérateurs régionaux à se spécialiser dans des thérapies complexes ou à s’associer avec des cabinets médicaux. Les centres d’infusion indépendants rivalisent sur la commodité, les temps d’attente courts et les modèles de soins personnalisés. Les centres affiliés aux hôpitaux conservent un avantage dans la gestion des traitements avancés ou sensibles aux risques nécessitant une supervision spécialisée. Les programmes d’infusion à domicile influencent la concurrence en attirant des patients stables recherchant des soins flexibles. Les investissements technologiques dans l’automatisation des flux de travail, l’intégration des DME et la surveillance à distance renforcent l’efficacité opérationnelle. L’alignement des payeurs joue un rôle significatif dans la compétitivité, les conditions de remboursement influençant les stratégies d’expansion des fournisseurs.

Développements récents :

- En novembre 2025, InfuCare Rx a achevé une recapitalisation avec Guggenheim Investments en tant que nouveau partenaire stratégique de capital, soulignant l’accent mis par l’entreprise sur l’expansion de ses services de perfusion spécialisés.

- En septembre 2025, Premier Infusion and Healthcare Services, Inc. a conclu un accord d’achat groupé de cinq ans avec Premier, Inc., soutenant l’expansion sur le marché des cliniques de perfusion ambulatoire avec une dépense contractuelle annuelle estimée à plus de 50 millions de dollars. Cette collaboration améliore l’efficacité opérationnelle et l’accès à des soins de perfusion de haute qualité.

- En juillet 2024, Vivo Infusion a acquis Infusion Associates, un leader de l’industrie avec des centres au Michigan, Minnesota, Ohio et Wisconsin. L’acquisition a élargi le réseau de Vivo Infusion à près de 80 centres de perfusion ambulatoire à travers 15 états.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le Type de thérapie, l’Application, l’Utilisateur final et le Type de payeur. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption croissante des produits biologiques renforcera la demande à long terme sur le marché des centres de perfusion ambulatoire, stimulée par des calendriers de thérapie récurrents.

- La préférence croissante pour le traitement ambulatoire encouragera l’expansion rapide des réseaux de perfusion indépendants.

- La prévalence croissante des maladies chroniques poussera les prestataires à augmenter leur capacité et à diversifier leurs portefeuilles de thérapie.

- Un soutien plus large des payeurs pour des modèles de perfusion ambulatoire rentables améliorera l’accès des patients.

- Les outils de flux de travail numériques et les fonctionnalités de surveillance à distance rationaliseront les opérations cliniques et amélioreront la supervision des traitements.

- Des partenariats solides entre médecins et centres de perfusion augmenteront les références de patients pour des thérapies complexes.

- L’investissement dans du personnel clinique qualifié améliorera la qualité du service et soutiendra des protocoles de perfusion avancés.

- L’expansion dans les régions semi-urbaines étendra la disponibilité des soins au-delà des grands centres métropolitains.

- La croissance de l’intégration des pharmacies spécialisées améliorera la continuité entre la distribution de médicaments et la prestation de thérapies.

- Les marchés émergents accéléreront l’adoption à mesure que les réseaux de santé privés construisent une infrastructure moderne de perfusion ambulatoire.