Aperçu du Marché

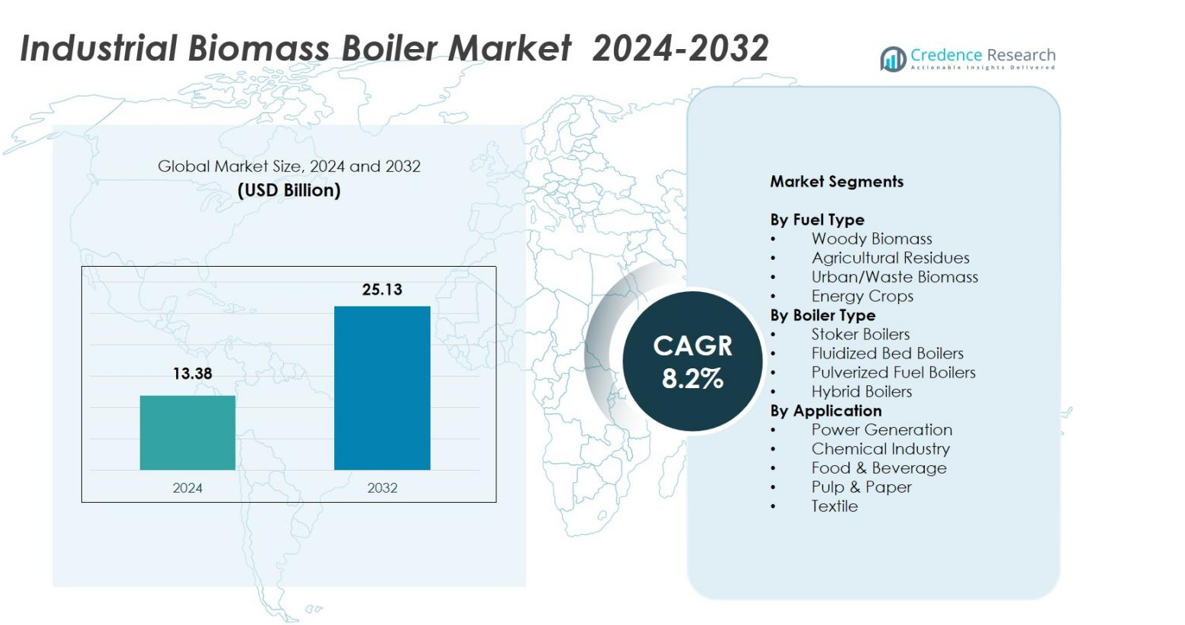

La taille du marché des chaudières biomasse industrielles était évaluée à 13,38 milliards USD en 2024 et devrait atteindre 25,13 milliards USD d’ici 2032, avec un TCAC de 8,2 % pendant la période de prévision

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Chaudières Biomasse Industrielles 2024 |

13,38 milliards USD |

| Marché des Chaudières Biomasse Industrielles, TCAC |

8,2% |

| Taille du Marché des Chaudières Biomasse Industrielles 2032 |

25,13 milliards USD |

Le marché des chaudières biomasse industrielles est façonné par des acteurs de premier plan tels que Andritz AG, Valmet Oyj, Doosan Heavy Industries, Babcock & Wilcox, Thermax Ltd., General Electric Co., Isgec Heavy Engineering Ltd., et Bharat Heavy Electricals Ltd., qui se concentrent tous sur les technologies de combustion avancées, les systèmes à haute efficacité et les solutions de chaudières multi-combustibles. Ces entreprises renforcent leur présence grâce à des mises à niveau technologiques, des capacités EPC et des partenariats industriels stratégiques. L’Europe est restée la région leader en 2024 avec une part de marché de 36,8%, stimulée par des réglementations strictes sur les émissions, des chaînes d’approvisionnement en biomasse matures et une adoption à grande échelle de systèmes de chauffage industriel basés sur la bioénergie.

Perspectives du Marché

- Le marché des chaudières biomasse industrielles a atteint 13,38 milliards USD en 2024 et croîtra à un TCAC de 8,2 % jusqu’en 2032, atteignant 25,13 milliards USD.

- L’aperçu du marché souligne une forte adoption dans les secteurs industriels alors que les systèmes biomasse remplacent les chaudières à combustibles fossiles, avec la biomasse ligneuse en tête du segment des types de combustibles avec une part de 44,6 %.

- Le marché est stimulé par la décarbonisation industrielle, des normes d’émission strictes et l’expansion des chaînes d’approvisionnement en biomasse qui améliorent la fiabilité et l’accessibilité des matières premières.

- Des acteurs clés tels que Andritz AG, Valmet Oyj, Thermax Ltd., et Doosan Heavy Industries renforcent leur présence sur le marché grâce à l’innovation technologique, des solutions de chaudières à haute efficacité et des capacités de surveillance numérique.

- L’analyse régionale montre que l’Europe est en tête avec une part de 36,8 %, suivie par l’Amérique du Nord à 27,4 % et l’Asie-Pacifique à 24,6 %, tandis que la production d’énergie reste le principal segment d’application avec une part de marché de 41,2 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Combustible :

Dans le marché des chaudières à biomasse industrielle, le segment par type de combustible est dominé par la biomasse ligneuse, qui représentait 44,6 % de part de marché en 2024. Sa domination découle de la disponibilité mondiale abondante, de la valeur calorifique élevée et de l’adoption forte dans les systèmes de chauffage industriel à grande échelle. Les résidus agricoles ont capturé 27,8 % de part, soutenus par la montée des initiatives de valorisation des déchets en énergie, tandis que la biomasse urbaine/déchets détenait 18,5 % en raison de la valorisation croissante des déchets municipaux. Les cultures énergétiques représentaient 9,1 %, stimulées par l’émergence de plantations de bioénergie. La domination de la biomasse ligneuse est encore renforcée par des chaînes d’approvisionnement stables, une efficacité de combustion constante et des politiques favorables à la promotion de la génération de chaleur renouvelable.

- Par exemple, Fonterra a installé une chaudière à lit fluidisé bouillonnant de 30 MWth sur son site de Waitoa, utilisant de la biomasse ligneuse avec une teneur élevée en humidité et en cendres pour la chaleur de procédé dans les opérations laitières.

Par type de chaudière :

Le segment par type de chaudière est dominé par les chaudières à lit fluidisé, détenant une part de marché de 39,7 % en 2024 grâce à leur flexibilité supérieure en matière de combustible, leur haute efficacité de combustion et leurs émissions réduites. Les chaudières à grille ont suivi avec 31,4 % de part, soutenues par un déploiement rentable dans les industries petites et moyennes. Les chaudières à combustible pulvérisé représentaient 17,6 %, principalement utilisées dans les applications de puissance et de procédé à haute capacité. Les chaudières hybrides ont capturé 11,3 % avec une adoption croissante pour les opérations multi-combustibles. La domination des chaudières à lit fluidisé est motivée par des réglementations strictes sur les émissions et le passage des industries vers des systèmes de chaleur renouvelable à grande échelle et efficaces.

- Par exemple, Valmet a livré une chaudière CFB à la centrale thermique de Shanying Huazhong Paper, utilisant 260 000 tonnes de déchets annuels de l’usine, y compris des rejets de papier, des rejets de pâte et des boues de pâte pour générer de l’électricité et de la vapeur pour les opérations de l’usine.

Par application :

Parmi les applications, la production d’énergie a dominé le marché des chaudières à biomasse industrielle avec une part de marché de 41,2 % en 2024, soutenue par la transition accélérée vers une énergie de base renouvelable et la co-combustion de biomasse dans les centrales thermiques. L’industrie chimique représentait 21,7 % alors que les entreprises intègrent des chaudières à biomasse pour réduire leur empreinte carbone et leurs dépenses énergétiques. L’alimentation et les boissons détenaient 16,8 % en raison des besoins en vapeur de procédé, tandis que la pâte et le papier capturait 13,4 % grâce à l’utilisation importante de combustibles dérivés de la biomasse dans le secteur. Les applications textiles représentaient 6,9 %. La domination de la production d’énergie est alimentée par des mandats de soutien aux énergies renouvelables et une infrastructure d’approvisionnement en biomasse améliorée.

Principaux moteurs de croissance

Objectifs croissants de décarbonisation industrielle

La décarbonisation industrielle reste un moteur principal pour le marché des chaudières à biomasse industrielle alors que les fabricants passent activement des systèmes de chaleur à base de combustibles fossiles à des alternatives renouvelables et à faible teneur en carbone. Les chaudières à biomasse permettent des réductions substantielles de CO₂ tout en soutenant des processus industriels à haute température, ce qui en fait un choix stratégique pour des secteurs tels que la chimie, la pâte et le papier, et la transformation alimentaire. Les mandats politiques croissants, la taxation du carbone et les engagements de neutralité carbone accélèrent encore l’adoption. Les entreprises investissent de plus en plus dans des solutions de biomasse pour répondre aux exigences ESG, stabiliser les coûts énergétiques à long terme et réduire la dépendance aux marchés volatils des combustibles fossiles.

- Par exemple, Bulleh Shah Packaging a installé une centrale énergétique alimentée par la biomasse dans son usine de papier au Pakistan, utilisant des résidus de paille de blé, de tiges de coton, de maïs, de riz et d’herbe de rivière pour produire 150 t/h de vapeur à 530°C et 98 bara, remplaçant les combustibles fossiles pour des opérations fiables de l’usine.

Expansion des chaînes d’approvisionnement en biomasse et disponibilité des matières premières

L’amélioration rapide des réseaux de collecte, de traitement et de distribution de la biomasse stimule considérablement la croissance du marché en garantissant une disponibilité fiable et rentable des matières premières. Des logistiques améliorées pour la biomasse ligneuse, un approvisionnement structuré en résidus agricoles et une production accrue de cultures énergétiques dédiées renforcent l’écosystème de carburant pour les chaudières industrielles. Les incitations gouvernementales pour la culture de biomasse et les initiatives de valorisation énergétique des déchets élargissent également la base des matières premières. Cet écosystème de chaîne d’approvisionnement élargi réduit les goulets d’étranglement opérationnels et encourage les industries à adopter des systèmes de chaudières à biomasse à grande échelle en toute confiance.

- Par exemple, PRESPL en Inde regroupe et traite des résidus agricoles comme ceux du Punjab et de l’Haryana en briquettes et pellets de biomasse, en partenariat avec des entreprises telles que PepsiCo et Cipla pour fournir des intrants d’énergie renouvelable dans plus de 100 districts.

Cadres réglementaires de soutien et incitations pour la chaleur renouvelable

Les programmes de chaleur renouvelable soutenus par le gouvernement, les réglementations sur les émissions et les régimes d’incitation soutiennent fortement les installations de chaudières à biomasse dans les installations industrielles. Les politiques promouvant l’adoption d’énergies propres, telles que les incitations pour la chaleur renouvelable, les subventions pour la bioénergie et l’éligibilité aux crédits carbone, rendent les systèmes de biomasse financièrement attractifs. Des normes d’émission plus strictes poussent les industries à remplacer les chaudières au charbon par des alternatives à la biomasse plus propres. Les partenariats public-privé et le financement de projets d’infrastructure verte stimulent davantage l’expansion du marché, créant un environnement réglementaire favorable qui accélère la transition vers une génération de chaleur industrielle durable.

Tendances clés et opportunités

Avancées technologiques dans les systèmes de chaudières à haute efficacité

Une tendance majeure sur le marché des chaudières industrielles à biomasse est le développement rapide de technologies de combustion avancées, y compris les systèmes de lit fluidisé de nouvelle génération, la gestion automatisée des matières premières et les unités de contrôle des émissions améliorées. Ces innovations améliorent l’efficacité de la combustion, réduisent les émissions de particules et soutiennent les opérations multi-carburants. Des opportunités se présentent grâce à l’intégration d’outils de surveillance numérique et de maintenance prédictive, permettant aux industries d’optimiser les performances et de réduire les temps d’arrêt. À mesure que l’efficacité s’améliore, les chaudières à biomasse deviennent plus économiquement attractives, élargissant leur adoption dans diverses applications industrielles.

- Par exemple, la chaudière CFB de Valmet utilise la technologie du lit fluidisé circulant qui fait circuler le matériau du lit avec les gaz de combustion à travers le four pour des températures de combustion homogènes, gérant des propriétés de carburant variées comme l’humidité et la teneur en cendres tout en garantissant de faibles émissions primaires.

Adoption croissante de l’économie bio-circulaire et des modèles de valorisation énergétique des déchets

L’expansion des initiatives d’économie bio-circulaire crée de fortes opportunités alors que les industries convertissent de plus en plus les résidus agricoles, les déchets organiques et les sous-produits en combustible de biomasse utilisable. Les installations de valorisation énergétique des déchets renforcent la sécurité locale en matière de carburant tout en aidant les entreprises à atteindre leurs objectifs de réduction des déchets. Cette tendance est particulièrement marquée dans les secteurs de la transformation alimentaire, de la pâte et du papier, et des opérations municipales. Les industries bénéficient de dépenses en carburant réduites, d’une diminution de la charge des décharges et d’une performance de durabilité améliorée. La transition vers des opérations circulaires positionne les chaudières à biomasse comme une technologie centrale soutenant l’efficacité des ressources et la production de chaleur renouvelable.

- Par exemple, l’usine de McCain à Timaru a converti sa chaudière à grille mobile de 14 MWth pour brûler des copeaux de bois biomasse, remplaçant le lignite pour la vapeur de traitement des pommes de terre.

Principaux Défis

Variabilité de l’Approvisionnement en Matières Premières et Incohérences de Qualité

Malgré l’expansion des chaînes d’approvisionnement en biomasse, les fluctuations de la qualité des matières premières et la disponibilité saisonnière restent un défi majeur pour l’expansion du marché. La variabilité de la teneur en humidité, de la valeur calorifique et de la contamination affecte la performance de la combustion et augmente les besoins de maintenance. Les résidus agricoles et les flux de déchets urbains rencontrent souvent des volumes d’approvisionnement incohérents, compliquant la planification des achats à long terme. Ces défis augmentent les coûts opérationnels et limitent l’adoption parmi les industries nécessitant une génération de chaleur stable et à haute efficacité. Le développement de systèmes de traitement standardisés des matières premières reste essentiel pour surmonter ces limitations.

Coût d’Investissement Élevé et Exigences d’Installation Complexes

L’investissement initial élevé associé à l’installation de chaudières industrielles à biomasse pose un défi important, en particulier pour les petites et moyennes entreprises. Les coûts impliquent non seulement le système de chaudière, mais aussi le stockage du combustible, l’équipement de manutention, les unités de contrôle des émissions et l’infrastructure de réaménagement. La préparation complexe du site et les réglementations de permis prolongent encore les délais de projet. Bien que les économies opérationnelles puissent compenser ces dépenses au fil du temps, le fardeau financier initial retarde souvent l’adoption. L’accès à des solutions de financement et à des subventions gouvernementales est crucial pour réduire ces obstacles et encourager une pénétration plus large du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 27,4% de part de marché en 2024, stimulée par de fortes initiatives de décarbonisation dans les secteurs industriels et l’adoption croissante de systèmes de chaleur à base de biomasse pour réduire la dépendance au gaz naturel et au charbon. Les États-Unis dominent la région grâce à des politiques de chaleur renouvelable favorables, des crédits d’impôt et l’expansion des chaînes d’approvisionnement en biomasse ligneuse. Le Canada contribue de manière significative avec ses ressources robustes en résidus forestiers et ses opérations industrielles axées sur la durabilité. Les investissements croissants dans les infrastructures de chaleur renouvelable et les stratégies de conformité aux émissions continuent de stimuler l’expansion du marché dans les industries de la production d’énergie, de la transformation alimentaire et des produits chimiques.

Europe

L’Europe a dominé le marché des chaudières industrielles à biomasse avec 36,8% de part de marché en 2024, soutenue par des réglementations strictes sur les émissions et des objectifs de neutralité climatique à long terme. Des pays comme l’Allemagne, la Suède, la Finlande et le Royaume-Uni montrent une forte adoption grâce à des chaînes d’approvisionnement en biomasse matures et des réseaux de chauffage urbain établis. La région bénéficie de vastes incitations gouvernementales promouvant le déploiement de la bioénergie et le remplacement des systèmes au charbon. Les utilisateurs industriels adoptent des chaudières à biomasse pour se conformer aux cadres de réduction du carbone et tirer parti des résidus forestiers abondants. Les investissements continus dans les installations de valorisation énergétique des déchets et les technologies de chaudières avancées renforcent encore le leadership de l’Europe.

Asie-Pacifique

L’Asie-Pacifique détenait 24,6% de part de marché en 2024, stimulée par une industrialisation rapide, une demande énergétique croissante et un fort accent gouvernemental sur les solutions de chaleur renouvelable. La Chine mène la région avec une capacité de production d’énergie biomasse en expansion et une utilisation à grande échelle des résidus agricoles. L’Inde montre une croissance accélérée grâce à des politiques de valorisation énergétique des déchets favorables et à l’adoption croissante de chaudières à biomasse dans le textile, la transformation alimentaire et la fabrication. Les pays d’Asie du Sud-Est tirent parti des déchets abondants de palme, de balle de riz et de noix de coco comme matières premières. La base industrielle croissante de la région et la pression croissante pour réduire les émissions industrielles positionnent l’Asie-Pacifique comme un marché à forte croissance.

Amérique Latine

L’Amérique Latine a capturé 6,4% de part de marché en 2024, principalement alimentée par une activité agricole intensive et une disponibilité abondante de résidus de biomasse tels que la bagasse de canne à sucre et les sous-produits forestiers. Le Brésil domine grâce à son écosystème bioénergétique solide et sa transition industrielle vers la chaleur renouvelable. Le Chili, l’Argentine et la Colombie montrent également une adoption croissante alors que les industries recherchent des alternatives rentables aux combustibles fossiles. Les programmes gouvernementaux de soutien à la diversification énergétique et aux pratiques industrielles durables accélèrent encore la pénétration du marché. L’expansion des centrales de cogénération à base de biomasse dans les industries alimentaires et des boissons et du papier améliore les perspectives de croissance à long terme de la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a représenté 4,8% de part de marché en 2024, avec une croissance stimulée par des efforts émergents de diversification industrielle et un accent croissant sur les solutions énergétiques durables. L’Afrique du Sud mène l’adoption grâce à de fortes industries de transformation agroalimentaire et à des investissements croissants dans les systèmes de chauffage à base de biomasse. Les pays du Golfe explorent progressivement des solutions de biomasse dans le cadre de stratégies énergétiques renouvelables à long terme, en particulier pour les clusters industriels cherchant à réduire le carbone. La disponibilité limitée des matières premières et les lacunes infrastructurelles restreignent actuellement le déploiement à grande échelle, mais l’expansion des projets de valorisation énergétique des déchets et les changements de politique vers la décarbonisation présentent des opportunités émergentes dans la région.

Segmentation du Marché

Par Type de Combustible

- Biomasse Ligneuse

- Résidus Agricoles

- Biomasse Urbaine/Déchets

- Plantes Énergétiques

Par Type de Chaudière

- Chaudières à Grille

- Chaudières à Lit Fluidisé

- Chaudières à Combustible Pulvérisé

- Chaudières Hybrides

Par Application

- Production d’Énergie

- Industrie Chimique

- Alimentation & Boissons

- Pâte & Papier

- Textile

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des chaudières à biomasse industrielles comprend des acteurs de premier plan tels que Andritz AG, Babcock & Wilcox Enterprises Inc., Bharat Heavy Electricals Ltd., Dongfang Electric Corp., Doosan Heavy Industries & Construction Co. Ltd., General Electric Co., Isgec Heavy Engineering Ltd., Thermax Ltd., Valmet Oyj, et Xizi United Holdings Ltd. Le marché se caractérise par une forte emphase sur l’innovation technologique, l’efficacité énergétique et les capacités de réduction des émissions. Les principaux fabricants se concentrent sur l’expansion de leurs portefeuilles de chaudières à lit fluidisé et hybrides à biomasse pour répondre aux exigences évolutives de décarbonisation industrielle. Les entreprises investissent de plus en plus dans la R&D pour développer des systèmes de combustion avancés, des opérations intégrées à l’automatisation, et une flexibilité multi-combustible. Les collaborations stratégiques, les contrats EPC et les accords de service à long terme renforcent le positionnement sur le marché, notamment en Europe et en Asie-Pacifique. De plus, les acteurs rivalisent sur la fiabilité des performances, l’optimisation des coûts du cycle de vie et l’intégration de solutions de surveillance numérique, permettant aux utilisateurs industriels d’améliorer l’efficacité opérationnelle tout en se tournant vers des systèmes de chaleur renouvelable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En septembre 2025, le Groupe Saica a inauguré une nouvelle chaudière biomasse à son usine de papier pour conteneurs de Champblain-Laveyron en France, remplaçant une unité au gaz naturel et permettant la récupération de 105 000 tonnes de bois en fin de vie par an.

- En 2024, Miura Co. du Japon a acquis Cleaver-Brooks, un important fabricant américain de chaudières, pour intégrer des technologies modulaires à haute efficacité dans les systèmes de vapeur et d’eau chaude.

- En septembre 2024, Boccard a acquis Leroux & Lotz Technologies (LLT), un fabricant français de chaudières industrielles spécialisé dans les systèmes biomasse, pour devenir leader dans l’énergie thermique renouvelable.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de carburant, le type de chaudière, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que les industries intensifieront leurs efforts de décarbonisation et passeront des chaudières à combustibles fossiles aux systèmes de chaleur renouvelable.

- Les avancées dans les technologies de lit fluidisé et de chaudières hybrides amélioreront l’efficacité, le contrôle des émissions et la flexibilité multi-carburants.

- Les chaînes d’approvisionnement en biomasse s’étendront avec une infrastructure améliorée de collecte, de traitement et de logistique, renforçant la sécurité à long terme du carburant.

- L’adoption augmentera dans les économies émergentes à mesure que les gouvernements encourageront la valorisation énergétique des déchets et le chauffage industriel à base de bioénergie.

- La numérisation à travers l’automatisation, la surveillance à distance et la maintenance prédictive optimisera la performance des chaudières et réduira les temps d’arrêt.

- Les initiatives de bioéconomie circulaire augmenteront l’utilisation des résidus agricoles, des déchets organiques et des sous-produits comme matières premières fiables pour la biomasse.

- Les secteurs industriels tels que la chimie, la transformation alimentaire et la pâte et papier accéléreront l’investissement dans les chaudières biomasse pour réduire leur empreinte carbone.

- Le soutien politique à travers des incitations, des programmes de chaleur renouvelable et des réglementations de conformité carbone continuera de stimuler les installations.

- L’intégration des chaudières biomasse dans les systèmes de cogénération et de chauffage urbain augmentera l’efficacité opérationnelle et la diversification énergétique.

- Les collaborations mondiales et les partenariats EPC se développeront à mesure que les fabricants étendront leur présence dans les régions à forte croissance.