Aperçu du Marché

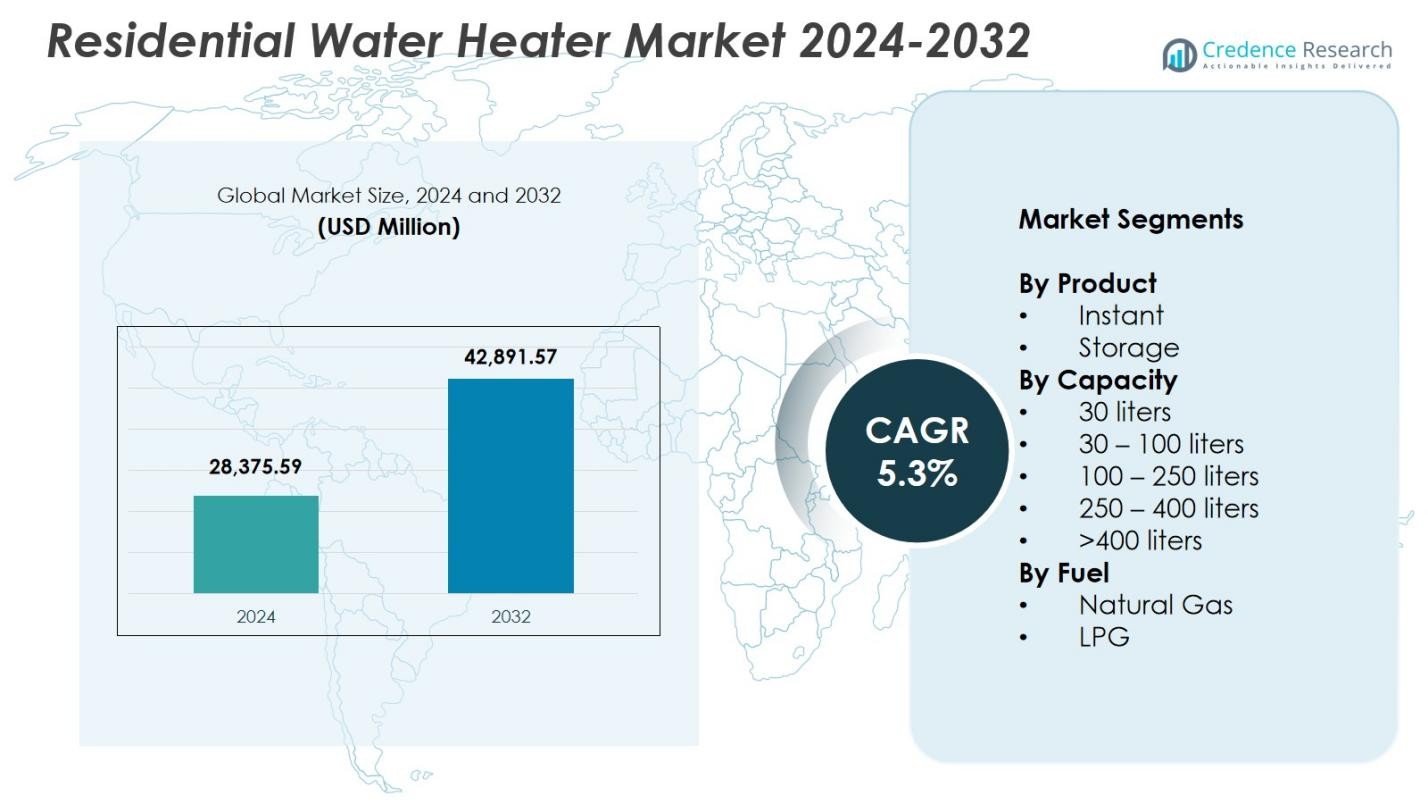

La taille du marché des chauffe-eau résidentiels était évaluée à 28 375,59 millions USD en 2024 et devrait atteindre 42 891,57 millions USD d’ici 2032, avec un TCAC de 5,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Chauffe-eau Résidentiels 2024 |

28 375,59 millions USD |

| Marché des Chauffe-eau Résidentiels, TCAC |

5,3% |

| Taille du Marché des Chauffe-eau Résidentiels 2032 |

42 891,57 millions USD |

Le marché des chauffe-eau résidentiels est façonné par des acteurs majeurs tels que A. O. Smith India Water Products Pvt. Ltd., Ariston Holding N.V., American Standard Water Heaters, Bosch Thermotechnology Corp., Bradford White Corporation, Ferroli S.p.A, GE Appliances, Haier Inc., Havells India Ltd., et Lennox International Inc., qui renforcent leur présence grâce à des technologies écoénergétiques et des portefeuilles élargis. L’Asie-Pacifique a dominé le marché avec 33,8 % de part en 2024, stimulée par une urbanisation rapide, une augmentation de la construction résidentielle et une forte adoption des systèmes instantanés et de stockage. L’Amérique du Nord et l’Europe suivent, soutenues par des réglementations d’efficacité élevée et une demande croissante pour des solutions de chauffage d’eau intelligentes et connectées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des chauffe-eau résidentiels a atteint 28 375,59 millions USD en 2024 et croîtra à un TCAC de 5,3 % jusqu’en 2032.

- La croissance du marché est stimulée par l’adoption croissante de chauffe-eau écoénergétiques, une forte activité de construction résidentielle et un changement croissant des consommateurs vers des systèmes intelligents et compatibles IoT.

- Les principales tendances incluent une demande croissante pour les chauffe-eau à pompe à chaleur, hybrides et intégrés au solaire, ainsi que des fonctionnalités d’isolation avancée, de contrôles numériques et de maintenance prédictive.

- Les principaux acteurs se concentrent sur l’innovation produit, l’amélioration de la distribution et la fabrication localisée, avec le segment de stockage dominant à 71,4 % de part et le gaz naturel en tête des types de carburant avec 58,7 % de part.

- L’Asie-Pacifique a mené avec 33,8 % de part, suivie par l’Amérique du Nord à 32,6 % et l’Europe à 27,4 %, stimulées par une forte demande de remplacement, des mandats d’efficacité réglementaire et une infrastructure gazière en expansion.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit :

Dans le marché des chauffe-eaux résidentiels, le segment de stockage a dominé avec une part de 71,4 % en 2024, grâce à sa plus grande adéquation pour une utilisation multi-points de l’eau, une disponibilité constante d’eau chaude et une forte adoption dans les foyers urbains et semi-urbains. Les chauffe-eaux à accumulation bénéficient de technologies d’isolation améliorées, de résistances chauffantes plus rapides et de meilleures évaluations d’efficacité énergétique conformes aux normes réglementaires. Les fabricants continuent d’innover avec des réservoirs résistants à la corrosion, des contrôles de température intelligents et des éléments chauffants longue durée, soutenant une demande de remplacement plus forte. Le segment instantané croît régulièrement grâce à des conceptions compactes et une consommation d’électricité réduite, mais les systèmes de stockage conservent une nette domination en raison de leur polyvalence fonctionnelle plus large.

- Par exemple, Bradford White utilise un revêtement de réservoir Vitraglas avec protection antimicrobienne Microban ainsi que le système Hydrojet Total Performance pour minimiser l’accumulation de sédiments et améliorer l’efficacité.

Par capacité :

Le segment de 30 à 100 litres a dominé le marché des chauffe-eaux résidentiels avec une part de 46,2 % en 2024, soutenu par son adéquation optimale pour les familles nucléaires et son installation répandue dans les appartements et les maisons de taille moyenne. Cette gamme de capacité offre le bon équilibre entre volume d’eau, efficacité énergétique et flexibilité d’installation, ce qui en fait le choix préféré pour les nouveaux projets de construction et de rénovation. La disponibilité croissante de modèles classés BEE, l’urbanisation rapide et l’adoption croissante par la classe moyenne renforcent encore la demande. Les segments tels que 100 à 250 litres gagnent en traction dans les ménages plus grands, mais la gamme de 30 à 100 litres continue de dominer en raison de sa large applicabilité.

- Par exemple, le chauffe-eau à accumulation Crompton Arno Neo 25L offre un chauffage de 2000 W à une pression de 8 bars avec une évaluation BEE 5 étoiles et des caractéristiques de sécurité à 3 niveaux.

Par carburant :

Le segment du gaz naturel a dominé le marché des chauffe-eaux résidentiels avec une part de 58,7 % en 2024, grâce à son coût d’exploitation inférieur, sa capacité de chauffage plus rapide et sa forte pénétration dans les régions dotées d’une infrastructure de gazoducs établie. Les consommateurs préfèrent les chauffe-eaux au gaz naturel pour les économies à long terme et l’efficacité thermique supérieure par rapport aux carburants alternatifs. Les initiatives gouvernementales élargissant la connectivité résidentielle au gaz et l’adoption croissante de systèmes à double soupape de sécurité soutiennent encore le leadership du segment. Les chauffe-eaux à base de GPL restent pertinents dans les zones hors réseau et semi-urbaines, mais le segment du gaz naturel détient une nette avance en raison de son accessibilité plus large et de ses performances supérieures dans les foyers à usage continu.

Principaux moteurs de croissance

Adoption croissante de chauffe-eaux écoénergétiques et intelligents

La préférence croissante des consommateurs pour les appareils écoénergétiques stimule considérablement le marché des chauffe-eaux résidentiels. Les foyers adoptent de plus en plus des chauffe-eaux intelligents équipés de fonctionnalités telles que la connectivité Wi-Fi, le contrôle à distance de la température, la détection de fuites et les informations sur la consommation d’énergie. Les mandats réglementaires promouvant des modèles à haute efficacité et l’introduction de produits certifiés BEE et ENERGY STAR accélèrent encore la demande. Les fabricants investissent massivement dans les technologies de pompes à chaleur, les matériaux d’isolation améliorés et les éléments chauffants plus rapides, permettant des réductions substantielles de la consommation d’électricité. Cette transition vers des systèmes intelligents et écologiques continue de renforcer l’expansion du marché dans les régions urbaines et semi-urbaines.

- Par exemple, le chauffe-eau électrique intelligent de Rheem est doté de la détection LeakSense™ qui identifie les fuites en seulement 15 secondes et de l’arrêt automatique LeakGuard™, limitant la perte d’eau à moins de 20 onces tout en permettant le contrôle via une application Wi-Fi pour la surveillance de la température et de l’utilisation.

Urbanisation rapide et expansion de la construction résidentielle

La montée en puissance continue du développement du logement urbain stimule une forte demande pour les chauffe-eau résidentiels. L’augmentation de la construction d’appartements, de communautés fermées et de maisons modernes accroît les taux d’installation des modèles à accumulation et instantanés. L’augmentation des revenus disponibles et les améliorations du mode de vie incitent les consommateurs à opter pour des systèmes de chauffage d’eau premium et multi-modes. De plus, les initiatives gouvernementales soutenant le logement abordable et la pénétration rapide des réseaux de gaz canalisé offrent une base solide pour la croissance du marché. À mesure que les cycles de rénovation et de remplacement des maisons se raccourcissent, le besoin de chauffe-eau durables et à haute efficacité stimule une demande constante dans les principaux centres de population.

- Par exemple, Voltas a lancé sa série de chauffe-eau à accumulation Aqua Prime avec la technologie Quartzline, comprenant un élément chauffant 100 % cuivre et une pression nominale de 8 bars pour les immeubles de grande hauteur, soutenue par des caractéristiques de sécurité à 6 niveaux, y compris une vanne multifonction.

Pénétration croissante des technologies de chauffage au gaz naturel et renouvelables

L’expansion des infrastructures de gaz naturel joue un rôle vital dans l’accélération de l’adoption du marché, en particulier dans les régions privilégiant des options de carburant peu coûteuses et efficaces. Les chauffe-eau au gaz naturel gagnent en popularité grâce à leur capacité de chauffage rapide, leurs coûts opérationnels réduits et leurs caractéristiques de sécurité améliorées. Simultanément, les technologies de chauffage renouvelables telles que les chauffe-eau solaires et les systèmes de pompe à chaleur hybride attirent les consommateurs soucieux de l’environnement cherchant à réduire leurs factures d’énergie et leur empreinte carbone. Les incitations gouvernementales, les crédits d’impôt et les politiques de comptage net encouragent le déploiement plus large de ces technologies, renforçant leur contribution à la croissance à long terme du marché.

Tendances clés & Opportunités

Transition vers des écosystèmes de chauffage d’eau intelligents et connectés à l’IoT

Une tendance majeure qui redessine le marché est l’intégration accélérée de l’IoT, de l’IA et de la surveillance basée sur le cloud dans les systèmes de chauffage d’eau. Les chauffe-eau intelligents permettent de plus en plus la maintenance prédictive, l’analyse de la consommation, l’opération à distance et la planification automatisée, permettant aux ménages d’optimiser l’utilisation de l’énergie. Les fabricants investissent dans des diagnostics connectés à des applications et des algorithmes de chauffage adaptatifs qui améliorent la performance et la sécurité. À mesure que les consommateurs exigent plus de contrôle et de commodité, les opportunités augmentent pour les fournisseurs proposant des plateformes de chauffage intelligentes qui s’intègrent parfaitement aux écosystèmes d’automatisation domestique et offrent des expériences utilisateur améliorées.

- Par exemple, le chauffe-eau Wifi HeatBot d’A.O. Smith s’intègre à l’application intelligente A.O. Smith pour une opération à distance de n’importe où, le contrôle vocal Alexa et les modes minuteur pour fournir de l’eau chaude à la demande tout en suivant la consommation d’énergie.

Forte opportunité de marché pour les chauffe-eau solaires et à pompe à chaleur

L’accent croissant sur la durabilité et les objectifs mondiaux de réduction du carbone crée des opportunités significatives pour les chauffe-eau solaires et à pompe à chaleur. Ces systèmes offrent un chauffage à haute efficacité avec des coûts d’exploitation considérablement réduits, en accord avec la prise de conscience croissante des consommateurs et les initiatives gouvernementales en faveur de l’énergie propre. Les avancées dans les conceptions hybrides, les échangeurs de chaleur améliorés et les capacités de performance à basse température rendent les chauffe-eau renouvelables plus adaptés à divers climats. À mesure que les incitations et subventions des services publics s’étendent, l’adoption augmente parmi les ménages soucieux de l’environnement, ouvrant de fortes perspectives pour les fabricants développant des solutions de chauffage vertes durables et performantes.

- Par exemple, Tata Power Solar Systems Ltd propose des chauffe-eau solaires à collecteur à plaques planes avec des capacités de 150 à 300 litres, conçus pour les diverses conditions climatiques indiennes avec une haute efficacité adaptée à un usage résidentiel.

Principaux Défis

Coûts Initiaux Élevés et Complexités d’Installation

Malgré des économies à long terme, de nombreux chauffe-eau à haute efficacité, notamment solaires, à pompe à chaleur et modèles à gaz avancés, rencontrent des obstacles à l’adoption en raison de leurs coûts initiaux élevés. Les complexités d’installation telles que les exigences d’espace, les ajustements de tuyauterie et l’installation professionnelle découragent davantage les consommateurs sensibles au budget. Dans les régions avec des tarifs d’électricité bas ou un soutien infrastructurel limité, les chauffe-eau traditionnels restent préférés. Les fabricants doivent aborder l’optimisation des coûts, l’installation simplifiée et les lacunes de sensibilisation des consommateurs pour accélérer la transition vers des technologies avancées et réduire la résistance parmi les acheteurs pour la première fois.

Limitations Infrastructurales et Lacunes dans la Disponibilité du Carburant

L’expansion du marché est limitée dans les zones dépourvues d’approvisionnement électrique stable, de réseaux de gaz naturel canalisé ou d’espace de toiture adéquat pour les systèmes solaires. Les disparités dans la disponibilité du carburant impactent directement les choix des consommateurs, limitant l’adoption de chauffe-eau efficaces à gaz ou basés sur les énergies renouvelables dans de nombreuses régions en développement. Les variations dans les cadres réglementaires, les codes du bâtiment et les normes de sécurité ajoutent encore de la complexité pour les fabricants et les installateurs. Surmonter ces défis nécessite un développement infrastructurel coordonné, des réseaux de distribution améliorés et des cadres politiques de soutien pour assurer une accessibilité plus large des solutions modernes de chauffage de l’eau.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 32,6% de part en 2024, stimulée par une forte adoption de chauffe-eau écoénergétiques et intelligents aux États-Unis et au Canada. La demande est soutenue par des réglementations strictes en matière d’efficacité, des taux élevés de remplacement résidentiel et une préférence croissante pour les systèmes à gaz naturel et à pompe à chaleur. La croissance dans la construction de maisons unifamiliales et les changements de consommation vers des modèles compatibles avec l’IoT renforcent davantage l’expansion du marché. Les fabricants bénéficient de canaux de distribution matures et d’investissements croissants dans les technologies sans réservoir. Les incitations fédérales promouvant des solutions de chauffage durables accélèrent également la transition vers des systèmes de chauffage de l’eau résidentiels performants et à faibles émissions dans toute la région.

Europe

L’Europe représentait 27,4% de part en 2024, largement influencée par des réglementations environnementales strictes, une adoption généralisée des solutions de chauffage renouvelables et une expansion rapide des chauffe-eau à pompe à chaleur. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie dominent la demande en raison de cycles de remplacement solides et d’investissements croissants des ménages dans des appareils écoénergétiques. L’engagement de la région en faveur de la décarbonisation et de la réduction de la dépendance aux combustibles fossiles soutient le déploiement croissant de systèmes intégrés solaires et hybrides. L’adoption de la maison intelligente renforce davantage la demande pour des chauffe-eau connectés, tandis que les programmes de subventions soutenus par le gouvernement continuent de favoriser les mises à niveau vers des modèles à haute efficacité dans les propriétés résidentielles.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des chauffe-eaux résidentiels avec une part de 33,8 % en 2024, grâce à une urbanisation rapide, à l’augmentation des revenus de la classe moyenne et à la construction résidentielle à grande échelle en Chine, en Inde, au Japon et en Asie du Sud-Est. L’expansion de l’électrification, des réseaux de gaz plus solides et la préférence croissante pour les chauffe-eaux à accumulation et instantanés stimulent la croissance du marché. Les fabricants bénéficient d’une demande à fort volume, notamment dans les économies émergentes en cours de modernisation des infrastructures domestiques. Les initiatives gouvernementales promouvant les appareils économes en énergie et l’expansion des solutions de chauffage de l’eau renouvelables accélèrent encore l’adoption. La région reste le marché à la croissance la plus rapide grâce à une démographie forte et à un développement résidentiel soutenu.

Amérique latine

L’Amérique latine a capturé une part de 4,1 % en 2024, soutenue par une demande croissante de chauffe-eaux électriques et à gaz abordables au Brésil, au Mexique, en Argentine et au Chili. La croissance est stimulée par l’expansion du logement urbain, l’adoption croissante de chauffe-eaux à accumulation de capacité moyenne et la disponibilité croissante de modèles de marques écoénergétiques à des prix compétitifs. La reprise économique et les améliorations des infrastructures renforcent les taux d’installation dans les logements multifamiliaux. Bien que les chauffe-eaux renouvelables gagnent progressivement du terrain, les systèmes traditionnels continuent de dominer en raison de la sensibilité aux coûts. Les fabricants voient des opportunités dans des modèles durables et nécessitant peu d’entretien adaptés aux conditions climatiques variées et aux modèles d’utilisation énergétique domestique en évolution dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 2,1 % en 2024, grâce à l’expansion de la construction résidentielle, à l’augmentation de l’électrification et à l’adoption croissante de chauffe-eaux électriques à accumulation dans les pays du Golfe et certaines parties de l’Afrique. La demande en eau chaude continue de croître en raison de la modernisation du mode de vie, de normes de vie plus élevées et d’un développement urbain rapide. Les chauffe-eaux solaires suscitent un vif intérêt, notamment sur les marchés ensoleillés tels que les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud, soutenus par des politiques d’énergie renouvelable. Malgré les disparités infrastructurelles dans certaines parties de l’Afrique, la région offre un potentiel à long terme à mesure que l’accessibilité financière s’améliore et que les technologies écoénergétiques gagnent en pénétration.

Segmentations du marché :

Par produit

Par capacité

- 30 litres

- 30 – 100 litres

- 100 – 250 litres

- 250 – 400 litres

- >400 litres

Par combustible

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des chauffe-eau résidentiels comprend des acteurs de premier plan tels que A. O. Smith India Water Products Pvt. Ltd., Ariston Holding N.V., American Standard Water Heaters, Bosch Thermotechnology Corp., Bradford White Corporation, Ferroli S.p.A, GE Appliances, Haier Inc., Havells India Ltd., et Lennox International Inc. Ces entreprises renforcent leur présence sur le marché grâce à une innovation continue de produits, des technologies écoénergétiques et des réseaux de distribution élargis. Les fabricants investissent de plus en plus dans des chauffe-eau intelligents, compatibles avec l’IoT, dotés de diagnostics avancés, de contrôle à distance et de capacités de maintenance prédictive pour répondre aux attentes croissantes des consommateurs. Les initiatives stratégiques, y compris les expansions de capacité, les partenariats avec les services publics et l’amélioration du service après-vente, aident les marques à améliorer la fidélisation des clients et à renforcer leur position concurrentielle. L’accent croissant sur la conformité réglementaire et la durabilité pousse les entreprises à adopter des technologies de chauffage à faibles émissions, des matériaux résistants à la corrosion et des systèmes de pompe à chaleur et hybrides à haute efficacité. Alors que la demande augmente dans les régions urbaines et en développement, les acteurs se concentrent sur la fabrication localisée, les stratégies de tarification multi-niveaux et les canaux de vente au détail numériques pour capter des segments de consommateurs plus larges.

Analyse des acteurs clés

- Havells India Ltd.

- American Standard Water Heaters

- GE Appliances

- Ferroli S.p.A

- Lennox International Inc.

- A. O. Smith India Water Products Pvt. Ltd.

- Bosch Thermotechnology Corp.

- Haier Inc.

- Bradford White Corporation, USA

- Ariston Holding N.V.

Développements récents

- En mai 2025, Ariston Group et Lennox International Inc. ont annoncé une coentreprise pour introduire des chauffe-eau résidentiels de marque Lennox en Amérique du Nord d’ici 2026.

- En novembre 2025, Apparent Inc. a lancé un chauffe-eau solaire alimenté en courant continu pour un usage résidentiel qui peut fonctionner entièrement hors réseau en utilisant des panneaux photovoltaïques standard.

- En juin 2025, GE Appliances a lancé le GE Profile GEOSPRING Smart Hybrid Heat Pump Water Heater, offrant jusqu’à 4,7× l’efficacité énergétique des chauffe-eau électriques standard et jusqu’à 60 % de capacité d’eau chaude supplémentaire.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Capacité, Carburant et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une adoption accélérée des chauffe-eau écoénergétiques et intelligents dans les foyers résidentiels.

- Les systèmes de pompe à chaleur et hybrides gagneront en popularité à mesure que les consommateurs privilégieront la durabilité et la réduction des coûts d’exploitation.

- Les chauffe-eau compatibles IoT avec surveillance à distance et maintenance prédictive deviendront des offres standard.

- L’expansion des infrastructures de gaz naturel stimulera l’installation accrue de systèmes de chauffage de l’eau à base de gaz.

- Les chauffe-eau intégrés au solaire croîtront régulièrement à mesure que les politiques d’énergie renouvelable se renforceront à l’échelle mondiale.

- Les fabricants investiront davantage dans des matériaux résistants à la corrosion et des composants de chauffage longue durée pour améliorer la durabilité.

- La demande de remplacement augmentera à mesure que les systèmes résidentiels vieillissants seront modernisés avec des modèles à haute efficacité.

- Le développement du logement urbain continuera de créer une demande substantielle pour des chauffe-eau compacts, instantanés et de capacité moyenne.

- Les marques régionales s’étendront grâce à la fabrication localisée et à des portefeuilles de produits rentables.

- Les canaux de vente au détail numériques et les plateformes de services joueront un rôle plus important dans l’influence des décisions d’achat des consommateurs.