Aperçu du Marché

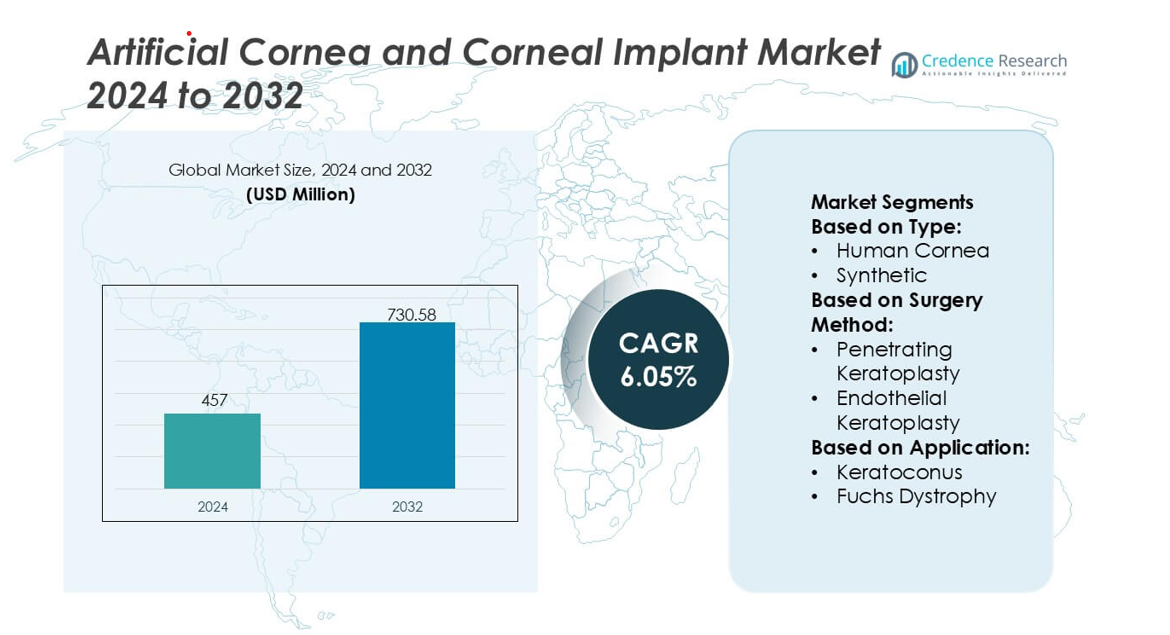

La taille du marché des cornées artificielles et des implants cornéens était évaluée à 457 millions USD en 2024 et devrait atteindre 730,58 millions USD d’ici 2032, avec un TCAC de 6,05% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Cornées Artificielles et Implants Cornéens 2024 |

457 millions USD |

| Marché des Cornées Artificielles et Implants Cornéens, TCAC |

6,05% |

| Taille du Marché des Cornées Artificielles et Implants Cornéens 2032 |

730,58 millions USD |

L’Amérique du Nord se positionne comme la région leader sur le marché des cornées artificielles et des implants cornéens, détenant une part de marché exacte de 41%, soutenue par une infrastructure ophtalmique avancée, une adoption élevée des technologies de kératoprothèse et une forte participation clinique dans la recherche cornéenne. La région bénéficie de réseaux de formation chirurgicale bien établis et d’investissements constants dans l’innovation axée sur les matériaux biocompatibles et la stabilité à long terme des implants. La demande croissante d’alternatives aux tissus de donneurs et la prévalence croissante des troubles cornéens renforcent encore sa domination. Un alignement réglementaire continu et un accès élargi aux centres spécialisés de transplantation cornéenne positionnent l’Amérique du Nord comme le centre névralgique des solutions cornéennes artificielles de nouvelle génération sur le marché mondial.

Aperçus du Marché

- Le marché des cornées artificielles et des implants cornéens était évalué à 457 millions USD en 2024 et devrait atteindre 730,58 millions USD d’ici 2032 avec un TCAC de 6,05%, reflétant une demande mondiale croissante pour des solutions cornéennes synthétiques et bio-ingénierie.

- L’augmentation des cas de cécité cornéenne et la disponibilité limitée de tissus de donneurs stimulent l’adoption de cornées artificielles offrant une durabilité améliorée, un risque de rejet réduit et une accessibilité plus large dans les centres chirurgicaux.

- Les tendances technologiques se concentrent sur les échafaudages bio-ingénierie, les conceptions de kératoprothèses de nouvelle génération et les techniques d’implantation mini-invasives qui améliorent la stabilité à long terme et les résultats pour les patients.

- L’activité concurrentielle s’intensifie à mesure que les fabricants affinent la performance optique, renforcent les pipelines d’essais cliniques et élargissent la distribution mondiale pour répondre à l’augmentation du volume procédural.

- L’Amérique du Nord est en tête avec une part de marché de 41%, soutenue par de fortes capacités de recherche et chirurgicales, tandis que les implants cornéens synthétiques représentent le segment à la croissance la plus rapide en raison d’une biocompatibilité améliorée et d’une utilisation croissante dans les cas de maladies cornéennes à haut risque.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Les implants de cornée humaine restent le segment dominant, détenant une part de marché estimée à 72 %, grâce à des taux de succès clinique élevés, des réseaux de donneurs établis et une viabilité à long terme des greffes. La demande augmente à mesure que les banques de tissus oculaires améliorent les méthodes de conservation et que les programmes de donneurs mondiaux élargissent la disponibilité transfrontalière des tissus. Les cornées synthétiques gagnent du terrain dans les régions où les donneurs sont rares, soutenues par des innovations dans les polymères biocompatibles et les constructions à base d’hydrogel qui réduisent les risques de rejet. Les investissements croissants en R&D dans les échafaudages biosynthétiques et les substituts cornéens imprimés en 3D renforcent encore l’adoption, mais les tissus de donneurs humains continuent de dominer en raison de la familiarité chirurgicale supérieure et des résultats prouvés.

- Par exemple, les banques de tissus ont rapporté avoir traité plus de 140 000 tissus de donneurs en une seule année, soutenues par une viabilité cellulaire dépassant 2 500 cellules/mm² dans les flux de travail de conservation standard, renforçant la fiabilité des greffes de donneurs humains.

Par Méthode Chirurgicale

La kératoplastie pénétrante (PK) reste la méthode chirurgicale principale, représentant une part de marché estimée à 58 %, soutenue par son applicabilité large à travers les maladies cornéennes avancées et sa capacité à restaurer l’intégrité structurelle en pleine épaisseur. Les chirurgiens préfèrent la PK pour les cicatrices complexes, les dommages traumatiques et la dégénérescence multi-couches, soutenant le volume procédural tant dans les marchés développés qu’émergents. La kératoplastie endothéliale (EK), y compris DMEK et DSAEK, continue de croître rapidement à mesure que les chirurgiens adoptent des techniques économes en tissu offrant une récupération visuelle plus rapide, moins de sutures et moins de complications postopératoires. Son adoption croissante est alimentée par les avancées en formation chirurgicale et la disponibilité de greffes endothéliales pré-décollées.

- Par exemple, Presbia PLC a démontré l’intégration précise de dispositifs micro-réfractifs avec sa plateforme Flexivue Microlens, conçue avec un diamètre de 3,2 mm et une ouverture centrale de 0,15 mm (ou 150 µm), fabriquée à l’aide de la technologie de tour laser sub-micronique qui maintient les tolérances optiques dans les 0,5 µm, montrant comment la micro-fabrication avancée améliore l’alignement peropératoire et la clarté optique postopératoire dans les procédures d’implant cornéen.

Par Application

Le kératocône représente le segment d’application dominant avec une part de marché estimée à 41 %, soutenu par un diagnostic précoce croissant et une demande de traitement en hausse parmi les populations plus jeunes. L’amincissement progressif de la cornée et l’astigmatisme irrégulier entraînent le besoin de transplantation lorsque le cross-linking ou les lentilles correctrices échouent à stabiliser la condition. La dystrophie de Fuchs montre également une forte croissance à mesure que le vieillissement démographique élargit le bassin de patients nécessitant un remplacement endothélial. La kératite infectieuse et les ulcères cornéens contribuent à une demande significative dans les régions à revenu faible et intermédiaire, où le traitement retardé et l’exposition élevée aux agents pathogènes augmentent la probabilité de cicatrices cornéennes, nécessitant une intervention avancée par implant.

Principaux Facteurs de Croissance

Augmentation Mondiale de la Cécité Cornéenne

L’incidence croissante de la cécité cornéenne causée par le kératocône, la dystrophie de Fuchs, les traumatismes et la kératite infectieuse stimule une forte demande pour les cornées artificielles et les implants cornéens. De nombreuses régions font face à une disponibilité limitée de tissus de donneurs, ce qui accélère l’adoption d’alternatives synthétiques et biosynthétiques. L’expansion des programmes de dépistage permet de détecter plus tôt les troubles cornéens, augmentant les taux d’intervention chirurgicale. Les hôpitaux et les centres ophtalmiques investissent dans des technologies de transplantation avancées pour gérer des volumes croissants de patients, renforçant l’expansion du marché. Avec des besoins non satisfaits les plus élevés dans les économies émergentes, les fabricants bénéficient de l’élargissement des écarts thérapeutiques et de l’accessibilité chirurgicale croissante.

- Par exemple, AJL Ophthalmic S.A. rapporte que ses segments d’anneaux cornéens intrastromaux Keraring, conçus avec des longueurs d’arc allant de 90° à 210° et des options d’épaisseur entre 150 µm et 350 µm, sont fabriqués à partir de polyméthacrylate de méthyle transparent aux UV avec une tolérance de précision inférieure à 5 µm, permettant une remodelage cornéen reproductible dans les cas avancés de kératocône.

Avancées dans les biomatériaux synthétiques et la conception d’implants

L’innovation continue dans les polymères biocompatibles, les échafaudages à base de collagène et les constructions en hydrogel améliore la durabilité des implants et réduit les risques de rejet, renforçant l’acceptation clinique. Les cornées artificielles de nouvelle génération intègrent désormais des conceptions micro-perforées et des interfaces à surface ingénierée qui favorisent l’adhésion des cellules épithéliales et l’interaction naturelle avec le film lacrymal. Ces améliorations améliorent la stabilité à long terme des greffes et élargissent l’éligibilité des patients inadaptés aux cornées de donneurs. La science des matériaux améliorée, combinée à des plateformes de prototypage rapide et de simulation, accélère les cycles de conception et les approbations réglementaires, créant un fort élan pour l’adoption d’implants synthétiques et hybrides dans diverses pathologies cornéennes.

- Par exemple, les greffes DMEK Nano-Thin de CorneaGen sont préparées avec précision à des niveaux d’épaisseur mesurés de manière constante entre 10 µm et 20 µm, avec des comptes de cellules endothéliales dépassant 2 800 cellules/mm² lors de la libération ; le protocole de préparation micro-pressurisé de l’entreprise maintient les largeurs de rouleau de greffe sous 1,2 mm, améliorant considérablement l’efficacité de la manipulation et réduisant les temps de manipulation peropératoire.

Adoption croissante de la chirurgie cornéenne mini-invasive

La demande augmente à mesure que les techniques de kératoplastie endothéliale telles que DMEK et DSAEK gagnent une adoption clinique généralisée pour leur récupération plus rapide, leurs complications réduites et leurs résultats de meilleure acuité visuelle. Les chirurgiens préfèrent de plus en plus le remplacement ciblé des tissus aux transplantations en pleine épaisseur, stimulant l’adoption de greffes endothéliales conçues et de systèmes d’implants artificiels compatibles. Les programmes de formation chirurgicale et les solutions de tissus préchargés améliorent l’efficacité des procédures, permettant une adoption mondiale plus large. Les établissements de santé privilégient les interventions mini-invasives pour améliorer le flux de patients et réduire le fardeau postopératoire, renforçant la demande pour des solutions d’implants cornéens technologiquement avancées.

Tendances clés & Opportunités

Expansion des solutions cornéennes régénératives et bio-ingénierisées

L’investissement croissant dans les thérapies à base de cellules souches, les matrices décellularisées et les couches stromales bio-ingénierées présente de fortes opportunités commerciales. Les plateformes émergentes visent à régénérer le tissu cornéen endommagé plutôt qu’à le remplacer, réduisant les complications à long terme des greffes. Les avancées dans les cellules souches pluripotentes induites et l’impression 3D permettent la création de constructions cornéennes personnalisées avec des propriétés biomécaniques améliorées. Ces innovations attirent des collaborations entre les entreprises de biotechnologie, les institutions académiques et les fabricants ophtalmiques. À mesure que la validation clinique se renforce, les solutions régénératives devraient transformer les voies de traitement et ouvrir de nouveaux flux de revenus sur les marchés à fort besoin.

- Par exemple, les matériaux de lentilles intraoculaires hydrophobes Aurovue d’Aurolab sont conçus avec un indice de réfraction de 1,47 et des propriétés de surface optimisées en dessous de 5 nanomètres de rugosité pour garantir une clarté optique élevée et réduire l’aberration chromatique dans les lentilles implantées.

Augmentation du soutien gouvernemental et des ONG pour les programmes de transplantation cornéenne

Les programmes de santé publique et les initiatives internationales de soins oculaires élargissent l’accès aux services de transplantation, en particulier en Asie, en Afrique et en Amérique latine. Les gouvernements investissent dans l’infrastructure des banques d’yeux, la formation des chirurgiens et les systèmes de distribution de tissus transfrontaliers pour faire face à la grave pénurie de donneurs. Les ONG telles que les fondations oculaires et les associations caritatives de restauration de la vue soutiennent les campagnes de sensibilisation, subventionnent les interventions chirurgicales et parrainent l’adoption de technologies dans les régions mal desservies. Ces efforts coordonnés élargissent la couverture des traitements, réduisent la cécité évitable et augmentent la demande à la fois pour les cornées de donneurs et les alternatives d’implants artificiels.

- Par exemple, KeraMed, Inc. rapporte que sa kératoprothèse non pénétrante KeraKlear® conçue pour être utilisée dans les régions où la disponibilité de tissus de donneurs est limitée est fabriquée avec un diamètre total de 7,0 mm, une épaisseur optique centrale des options disponibles entre 200 µm et 700 µm (comme 400 µm), et une zone optique mesurant 4,0 mm.

Intégration de la chirurgie numérique et diagnostics cornéens assistés par IA

L’adoption croissante d’outils d’imagerie activés par l’IA et de systèmes de planification chirurgicale numérique crée de nouvelles opportunités pour une intervention cornéenne de précision. Les plateformes qui intègrent les données OCT, la cartographie des cellules endothéliales et l’analyse prédictive améliorent la sélection des greffons et réduisent les échecs postopératoires. Les systèmes de micro-manipulation assistés par robot et les outils de navigation améliorent encore la cohérence chirurgicale dans les cas complexes de kératoplastie. À mesure que les écosystèmes numériques mûrissent, les fabricants peuvent intégrer les implants avec des flux de travail chirurgicaux intelligents, augmentant la différenciation des produits et améliorant les résultats cliniques tout en renforçant la confiance des chirurgiens dans les technologies cornéennes avancées.

Principaux défis

Disponibilité limitée de tissus de donneurs et inégalité régionale

Malgré une sensibilisation croissante, la disponibilité mondiale de cornées de donneurs reste insuffisante, en particulier dans les régions à revenu faible et intermédiaire. L’accès inégal retarde le traitement et oblige à dépendre de tissus importés ou d’options synthétiques, augmentant souvent les coûts des procédures. Les banques d’yeux font face à des défis en matière de préservation des tissus, de logistique et de variabilité réglementaire à travers les frontières, ralentissant l’efficacité de la distribution. Ces disparités entravent l’intervention chirurgicale en temps opportun et créent une incertitude opérationnelle pour les prestataires. Les fabricants doivent naviguer dans des chaînes d’approvisionnement fragmentées et développer des alternatives synthétiques évolutives pour faire face aux pénuries persistantes de tissus.

Coûts élevés des procédures et exigences réglementaires complexes

Les cornées artificielles et les systèmes d’implants avancés impliquent des coûts élevés de fabrication, de test et de certification, limitant l’accessibilité pour de nombreux patients et systèmes de santé. Les voies réglementaires strictes pour la biocompatibilité, la sécurité et la durabilité à long terme allongent les délais d’approbation, en particulier pour les constructions synthétiques et régénératives de nouvelle génération. Les lacunes en matière de remboursement limitent encore l’adoption, notamment sur les marchés en développement. De plus, les exigences de spécialisation chirurgicale augmentent les charges de formation et les coûts de mise à niveau des installations. Ces facteurs défient collectivement la pénétration du marché et nécessitent des initiatives coordonnées de l’industrie, des régulateurs et des cliniques pour réduire les obstacles.

Analyse régionale

Amérique du Nord

L’Amérique du Nord mène le marché avec une part de 41% , soutenue par une infrastructure ophtalmique solide, une adoption généralisée de la kératoplastie endothéliale et une grande disponibilité de tissus cornéens de donneurs grâce à des réseaux de banques d’yeux établis. Des systèmes de remboursement avancés et une adoption régulière des implants synthétiques renforcent l’accessibilité des procédures dans les centres spécialisés. Les institutions de recherche et les entreprises biotechnologiques accélèrent l’innovation dans les biomatériaux et les modèles cornéens régénératifs, influençant davantage le développement des produits. La prévalence croissante de la dystrophie de Fuchs et du kératocône contribue à une demande chirurgicale soutenue. Les programmes de formation et l’adoption précoce des outils de chirurgie numérique garantissent que la région maintient son leadership en matière de résultats cliniques et d’innovation.

Europe

L’Europe détient une part de marché estimée à 30% , stimulée par une adoption clinique élevée des techniques de kératoplastie mini-invasives et des cadres de banques d’yeux bien réglementés dans les pays occidentaux. Un fort soutien des systèmes de santé publique assure un accès plus large des patients à la transplantation, tandis que les programmes de recherche collaboratifs améliorent le développement de matériaux cornéens synthétiques et bio-ingénierés. Le vieillissement démographique croissant augmente l’incidence des troubles endothéliaux tels que la dystrophie de Fuchs, renforçant le volume des procédures. L’Europe de l’Est connaît une demande croissante à mesure que les capacités chirurgicales s’étendent et que la distribution de tissus de donneurs s’améliore. L’harmonisation réglementaire à travers la région accélère les approbations de produits et encourage une plus grande adoption des implants cornéens artificiels de nouvelle génération.

Asie-Pacifique

L’Asie-Pacifique représente 21% de part de marché, propulsée par un lourd fardeau de cécité cornéenne, un grand besoin chirurgical non satisfait et une capacité de soins ophtalmiques en amélioration rapide. Des pays comme l’Inde et la Chine connaissent une demande croissante en raison de taux de dépistage accrus et d’investissements dans la formation avancée en chirurgie cornéenne. La disponibilité limitée de tissus de donneurs accélère l’intérêt pour les implants synthétiques et les substituts de tissus bio-ingénierés. Les initiatives de soins oculaires menées par le gouvernement et les ONG élargissent l’accès à la transplantation cornéenne dans les populations mal desservies. Les réseaux hospitaliers du secteur privé en croissance et l’adoption croissante des techniques de kératoplastie positionnent la région comme l’un des marchés à la croissance la plus rapide au monde.

Amérique Latine

L’Amérique Latine capture environ 5% de part de marché, influencée par l’expansion de la capacité des services ophtalmiques et les améliorations progressives de la disponibilité des tissus de donneurs grâce à des collaborations régionales de banques d’yeux. L’adoption de la kératoplastie pénétrante et endothéliale augmente dans les centres urbains, bien que des disparités persistent dans les zones rurales. La prévalence croissante de la kératite infectieuse et des blessures cornéennes traumatiques contribue à la demande de procédures. Les contraintes budgétaires limitent l’utilisation généralisée des implants synthétiques haut de gamme, mais des programmes gouvernementaux ciblés et des partenariats avec des ONG soutiennent l’expansion des traitements. Le renforcement de la formation chirurgicale et les investissements dans des outils de diagnostic avancés améliorent progressivement la pénétration du marché dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 3% de part de marché, façonnée par de graves pénuries de tissus de donneurs et une forte incidence de cécité cornéenne, en particulier due à la kératite infectieuse. Les nations du Golfe plus riches adoptent des procédures avancées de transplantation cornéenne à travers des centres spécialisés en ophtalmologie, tandis que de nombreux pays africains dépendent fortement des tissus de donneurs importés et des missions chirurgicales soutenues par des ONG. Les partenariats croissants avec des banques d’yeux internationales et les investissements dans des unités mobiles de soins oculaires aident à améliorer l’accès aux traitements. Les cadres de remboursement limités et les lacunes infrastructurelles posent des défis à l’adoption des implants artificiels, mais la sensibilisation croissante et les programmes de formation améliorent lentement la capacité chirurgicale régionale.

Segmentation du marché :

Par type :

- Cornée humaine

- Synthétique

Par méthode chirurgicale :

- Kératoplastie pénétrante

- Kératoplastie endothéliale

Par application :

- Kératocône

- Dystrophie de Fuchs

Par géographie :

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des cornées artificielles et des implants cornéens se compose d’un groupe ciblé d’organisations spécialisées et d’innovateurs technologiques, dont la San Diego Eye Bank, Presbia PLC, AJL Ophthalmic S.A., CorneaGen, Alcon Inc., Aurolab, KeraMed, Inc., Florida Lions Eye Bank, Massachusetts Eye and Ear, et DIOPTEX. Le marché des cornées artificielles et des implants cornéens est façonné par des entreprises et des institutions qui mettent l’accent sur les avancées en biomatériaux, conception d’implants, et ingénierie tissulaire pour améliorer les résultats visuels à long terme et réduire les complications postopératoires. Les participants au marché affinent continuellement les substituts cornéens synthétiques, améliorent la clarté optique et développent des interfaces qui favorisent une intégration tissulaire stable. Un fort accent sur les essais cliniques alignés sur la réglementation, les programmes de formation des chirurgiens et les innovations d’implants centrées sur le patient soutient une adoption plus large à travers les systèmes de santé émergents et développés. Les collaborations de recherche avec les centres académiques d’ophtalmologie accélèrent les percées dans les implants à base d’hydrogel, les échafaudages réticulés de collagène et les méthodes de transplantation peu invasives. Les organisations investissent également dans la fabrication évolutive, les technologies de stérilisation et les réseaux de distribution mondiaux pour augmenter l’accessibilité des implants. À mesure que l’innovation s’intensifie, les entreprises se différencient par la durabilité, la biocompatibilité et la facilité procédurale, contribuant à un environnement concurrentiel hautement progressif et axé sur la technologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- San Diego Eye Bank

- Presbia PLC

- AJL Ophthalmic S.A.

- CorneaGen

- Alcon Inc.

- Aurolab

- KeraMed, Inc.

- Florida Lions Eye Bank

- Massachusetts Eye and Ear

- DIOPTEX

Développements Récents

- En décembre 2025, Eurofins Medical Device Services a lancé une nouvelle solution de test PFAS GMP (Bonnes Pratiques de Fabrication) pour les dispositifs médicaux visant à aider les fabricants à naviguer dans les réglementations mondiales complexes et à garantir la sécurité des patients en dépistant ces produits chimiques persistants, ce qui implique des techniques avancées comme la chromatographie ionique par combustion (CIC) pour le fluor total et des études détaillées sur les extractibles et lixiviables (E&L).

- En juillet 2025, ZimVie et Osstem Implant établissent un accord stratégique pour améliorer la distribution d’implants dentaires en Chine. ZimVie Inc. a annoncé un partenariat de distribution stratégique avec Osstem Implant Co., Ltd. (« Osstem Implant »), un fournisseur de premier plan d’implants dentaires de haute qualité et de technologies dentaires intégrées dans le monde entier.

- En juillet 2025, BVI (BVI Medical) a remporté quatre prix d’excellence du Medical Device Network pour l’Innovation, la R&D, les Investissements et les Lancements de Produits, mettant en avant leurs avancées dans les soins oculaires, y compris les IOLs SERENITY et le système de glaucome Leos, une levée de fonds importante.

- En juin 2025, le Groupe Straumann (désigné dans l’extrait comme INSTITUT STRAUMANN AG, son nom officiel enregistré) a annoncé un investissement majeur et un plan stratégique pour son site de Villeret.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Méthode Chirurgicale, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de cornées artificielles augmentera alors que la pénurie mondiale de tissus de donneurs continue de poser des défis aux volumes de transplantation cornéenne.

- Les avancées dans les polymères biomimétiques et les matériaux à base d’hydrogel amélioreront la durabilité et la biocompatibilité des implants.

- Les chirurgiens adopteront des techniques d’implantation mini-invasives qui réduisent le temps de récupération et les risques chirurgicaux.

- Les approbations réglementaires pour les systèmes de kératoprothèse de nouvelle génération accéléreront l’expansion du marché dans les régions développées et émergentes.

- L’augmentation des investissements dans l’ingénierie tissulaire permettra une production à grande échelle de constructions cornéennes cultivées en laboratoire.

- L’intégration de la planification chirurgicale assistée par l’IA améliorera la précision et aidera à standardiser les résultats des implants.

- Les collaborations intersectorielles soutiendront l’innovation dans la performance optique et la stabilité à long terme des dispositifs.

- Les hôpitaux donneront la priorité aux implants avec des taux de rejet réduits pour améliorer la satisfaction des patients et l’efficacité des procédures.

- La prévalence croissante des maladies cornéennes encouragera une adoption accrue des solutions cornéennes synthétiques et hybrides.

- L’expansion des programmes de formation pour les chirurgiens ophtalmologistes soutiendra une pénétration plus large du marché et l’accès des patients.