Aperçu du marché des systèmes de densitométrie osseuse

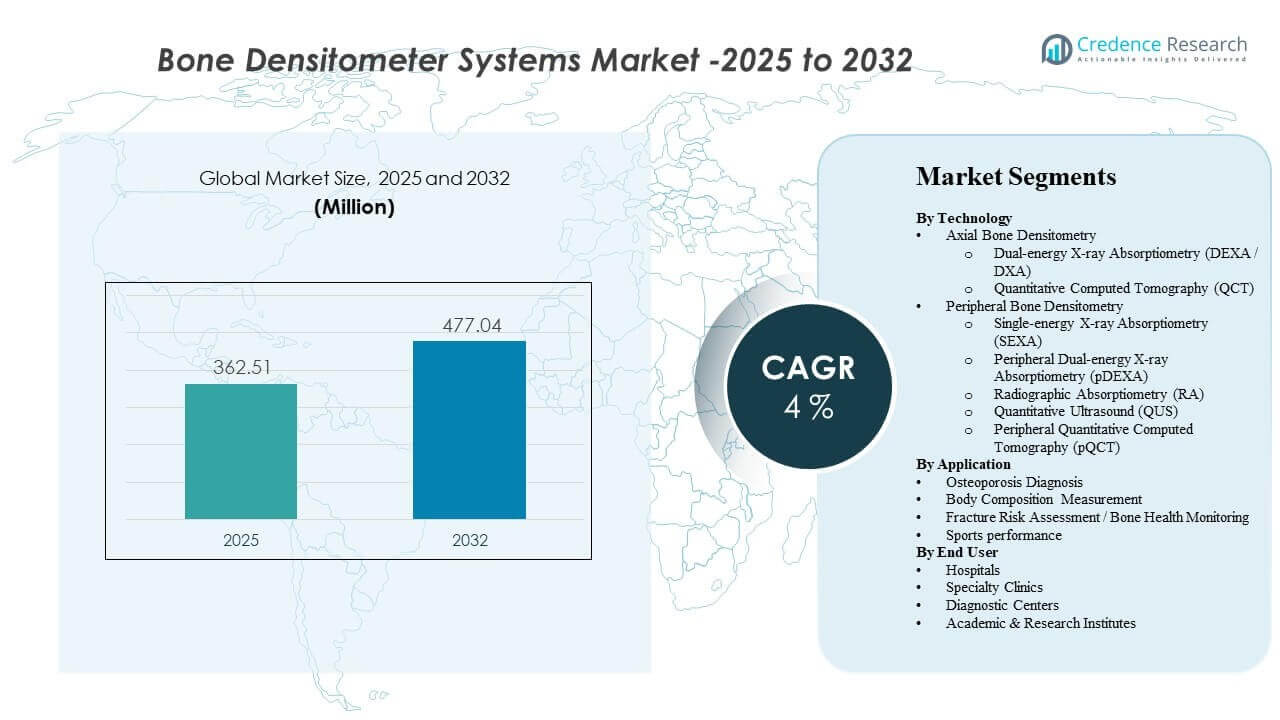

La taille du marché mondial des systèmes de densitométrie osseuse était estimée à 362,51 millions USD en 2025 et devrait atteindre 477,04 millions USD d’ici 2032, avec un TCAC de 4 % de 2025 à 2032. L’augmentation des volumes de dépistage de l’ostéoporose dans les populations vieillissantes renforce la demande diagnostique de routine pour les évaluations de la densité osseuse dans les hôpitaux et les centres de diagnostic. L’utilisation croissante de la mesure de la composition corporelle en santé métabolique, en médecine du sport et en soins préventifs élargit également les cas d’utilisation clinique des plateformes de densitométrie au-delà des voies traditionnelles de l’ostéoporose.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Systèmes de Densitométrie Osseuse 2025 |

362,51 millions USD |

| Marché des Systèmes de Densitométrie Osseuse, TCAC |

4% |

| Taille du Marché des Systèmes de Densitométrie Osseuse 2032 |

477,04 millions USD |

Tendances & Aperçus Clés du Marché

- Le diagnostic de l’ostéoporose représentait la plus grande part de 70,8 % en 2025, reflétant l’accent continu sur les voies de dépistage, de diagnostic et de suivi thérapeutique.

- L’absorptiométrie à rayons X à double énergie (DXA/DEXA) représentait une part estimée de 63,4 % en 2025, soutenue par une familiarité clinique étendue et un positionnement en tant que norme de soins.

- La mesure de la composition corporelle devrait croître à un TCAC de 11,32 % sur la période de prévision, stimulée par la demande pour des évaluations de la masse maigre, de la masse grasse et liées à la sarcopénie.

- L’Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 8,19 % sur la période de prévision, soutenue par l’expansion des infrastructures de diagnostic et la sensibilisation croissante.

- L’Amérique du Nord détenait une part de 25,10 % en 2025, reflétant une pénétration plus élevée des tests et des flux de travail diagnostiques établis basés sur le remboursement.

Analyse des Segments

Le profil de demande du marché des systèmes de densitométrie osseuse est façonné par le mélange des exigences de tests axiaux et périphériques dans le cadre du diagnostic de routine de l’ostéoporose, de la surveillance longitudinale de la santé osseuse et des nouveaux cas d’utilisation de la composition corporelle. En pratique clinique, les flux de travail de numérisation sont conçus pour un débit élevé, et les examens de densitométrie sont positionnés comme des tests pratiques qui soutiennent les décisions de dépistage et de suivi dans les contextes de soins primaires et spécialisés. La capacité à fournir des mesures répétables est essentielle pour le suivi thérapeutique, l’évaluation du risque de fracture et les programmes de dépistage au niveau de la population.

L’utilisation du système est également influencée par la commodité opérationnelle et les considérations d’expérience du patient. Les flux de travail typiques des examens de densité osseuse sont conçus pour être réalisés rapidement, soutenant un débit de patients plus élevé dans les hôpitaux et les centres de diagnostic. Les capacités d’évaluation de la composition corporelle sont de plus en plus utilisées pour étendre l’utilisation à la santé métabolique, à la gestion du poids, à l’évaluation de la sarcopénie et à la surveillance des performances liées au sport, ce qui élargit la pertinence des systèmes de densitométrie au-delà des seules voies de l’ostéoporose.

Le remboursement et l’intégration des parcours de soins continuent d’influencer les décisions d’adoption par les prestataires. Lorsque les tests de densitométrie sont intégrés dans les lignes directrices de soins préventifs et les protocoles de suivi, la demande se stabilise et les cycles de remplacement s’améliorent pour les systèmes installés. La différenciation technologique est également importante, notamment pour équilibrer la précision, les considérations d’exposition aux radiations, la portabilité et la facilité de déploiement dans des environnements ambulatoires ou décentralisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus Technologiques

L’absorptiométrie biénergétique à rayons X (DEXA / DXA) représentait la plus grande part de 63,4 % en 2025. Les systèmes DXA dominent car ils sont largement utilisés pour l’évaluation standardisée de la densité minérale osseuse sur des sites axiaux cliniquement importants et sont bien alignés avec les parcours de soins de routine pour l’ostéoporose. Les systèmes DXA soutiennent également le suivi longitudinal, ce qui est important pour le suivi de la réponse au traitement et la planification des suivis. Les plateformes DXA bénéficient en outre d’une utilisation polyvalente, car les modules de mesure de la composition corporelle peuvent augmenter l’utilisation du système au sein de la même base installée.

Par Aperçus d’Application

Le diagnostic de l’ostéoporose représentait la plus grande part de 70,8 % en 2025. Le diagnostic de l’ostéoporose est en tête car le dépistage de l’ostéoporose et la confirmation diagnostique restent le cas d’utilisation de densitométrie le plus établi dans les hôpitaux, les cliniques et les centres de diagnostic. La gestion de l’ostéoporose nécessite des tests répétés pour le suivi et la stratification des risques, soutenant des volumes de tests constants. Les flux de travail de diagnostic de l’ostéoporose s’alignent également avec la prise de décision clinique pour la prévention des fractures et le choix des thérapies, renforçant la demande pour les systèmes de densitométrie.

Par Aperçus des Utilisateurs Finaux

Les hôpitaux continuent de représenter un centre d’adoption majeur car ils concentrent les flux de travail d’imagerie, la disponibilité des spécialistes et les parcours diagnostiques intégrés pour l’évaluation de la santé osseuse. Les cliniques spécialisées soutiennent la demande grâce à un suivi répété en orthopédie, endocrinologie, rhumatologie et médecine du sport où la densitométrie soutient la prise de décision et le suivi du traitement. Les centres de diagnostic élargissent l’accès au marché grâce à des tests ambulatoires à haut débit et à des volumes basés sur les références. Les instituts académiques et de recherche contribuent par le biais d’études basées sur des protocoles qui utilisent la densitométrie pour les applications de recherche sur la santé osseuse et la composition corporelle.

Moteurs du Marché des Systèmes de Densitomètres Osseux

Augmentation de la demande de dépistage et de suivi de l’ostéoporose

Les volumes de dépistage de la santé osseuse sont soutenus par le vieillissement des populations et une plus grande sensibilisation à la prévention des fractures dans les contextes de soins courants. Les prestataires intègrent de plus en plus l’évaluation de la densité osseuse dans les parcours de soins pour les femmes post-ménopausées et d’autres groupes à risque. Les besoins de suivi longitudinal soutiennent également la demande de tests répétés lorsque le suivi de la réponse au traitement est nécessaire. Des volumes de dépistage plus élevés améliorent les taux d’utilisation des systèmes de densitométrie installés, soutenant la demande de remplacement et les mises à niveau technologiques.

- Par exemple, Hologic déclare que son système Horizon DXA effectue des scans de densité osseuse en environ 10 à 30 secondes, tandis que son évaluation des fractures atypiques du fémur peut être réalisée avec un scan de 15 secondes, soutenant un débit de dépistage et de suivi plus rapide dans la pratique courante.

Expansion des cas d’utilisation de la mesure de la composition corporelle

La mesure de la composition corporelle est de plus en plus utilisée dans la gestion de la santé métabolique, les programmes de lutte contre l’obésité et l’évaluation des risques liés à la sarcopénie. Les prestataires adoptent la mesure de la composition corporelle basée sur la densitométrie pour soutenir l’évaluation clinique des tendances de la masse maigre et de la répartition des graisses. Une adoption plus large en ambulatoire est également soutenue par des modèles de soins préventifs où le suivi basé sur la mesure est utilisé pour évaluer les progrès. Ces cas d’utilisation augmentent l’utilisation du système et renforcent la proposition de valeur des systèmes de densitométrie multifonctionnels.

Croissance des diagnostics en ambulatoire et des tests basés sur les références

Les centres de diagnostic et les cliniques ambulatoires étendent les services d’imagerie pour répondre à la demande de tests de dépistage non invasifs. Les parcours basés sur les références des soins primaires et des prestataires spécialisés augmentent le débit des tests en dehors des hôpitaux. Les modèles de prestation centrés sur l’ambulatoire privilégient également l’intégration rapide des flux de travail et l’efficacité opérationnelle. Ces changements soutiennent l’adoption de systèmes de densitométrie plus faciles à déployer, à entretenir et à planifier dans les opérations de diagnostic courantes.

- Par exemple, DMS Imaging affirme que son STRATOS DR peut effectuer des examens en seulement 15 secondes par site, prend en charge plusieurs utilisateurs sur différents postes de travail et permet l’importation et l’exportation basées sur DICOM vers PACS et RIS, des fonctionnalités adaptées aux environnements ambulatoires à fort turnover.

Améliorations technologiques soutenant l’efficacité des flux de travail

Les fournisseurs continuent d’améliorer les capacités logicielles et analytiques pour améliorer les rapports, la précision et la cohérence des mesures répétées. Les améliorations des flux de travail soutiennent un débit plus élevé et des exigences simplifiées de formation des techniciens. Des analyses améliorées et des outils d’évaluation intégrés aident les prestataires à convertir les mesures brutes en résultats cliniques exploitables. Les mises à jour logicielles continues et les améliorations de la plateforme prolongent la durée de vie des systèmes installés et améliorent les voies de mise à niveau pour les prestataires.

Défis du marché des systèmes de densitométrie osseuse

L’abordabilité des équipements de capital et la durée des cycles de remplacement restent des défis importants pour l’adoption de la densitométrie, en particulier dans les contextes sensibles aux coûts. Les prestataires privilégient souvent les investissements dans l’imagerie multimodalité, ce qui peut retarder les achats de densitométrie lorsque des contraintes budgétaires existent. Les cycles d’approvisionnement peuvent être longs dans les systèmes publics et les marchés axés sur les appels d’offres, ce qui affecte les expéditions d’unités à court terme. La couverture de service, les exigences de calibration et les besoins de formation du personnel influencent également le coût total de possession et peuvent ralentir l’adoption dans les petites installations.

- Par exemple, le Lunar iDXA de GE HealthCare est conçu pour une salle d’examen de 3,5 m x 3,2 m, généralement sans protection pour l’opérateur ni préparation spéciale du site au-delà d’une prise électrique dédiée, tout en supportant des patients jusqu’à 204 kg et fonctionnant à 750 VA pendant le scan, ce qui reflète un effort clair pour réduire la complexité de l’installation et élargir l’utilisabilité clinique même si les barrières de coût peuvent encore retarder les décisions d’achat dans les petites installations.

La variabilité des remboursements et la mise en œuvre inégale des directives peuvent également limiter l’expansion du marché. Certains environnements de soins peuvent manquer de parcours de dépistage cohérents ou de programmes de référence structurés, réduisant les volumes de tests et affaiblissant l’économie d’utilisation. Les différences dans l’adoption clinique à travers les géographies peuvent créer une concentration de la demande dans un nombre réduit de marchés à forte pénétration. La pression concurrentielle sur les prix peut s’intensifier dans le segment de milieu de gamme, défiant les fournisseurs à maintenir les marges tout en offrant des améliorations logicielles et de service.

Tendances et Opportunités du Marché des Systèmes de Densitométrie Osseuse

Une opportunité clé réside dans l’accent croissant sur les soins préventifs et la stratification des risques, où la densitométrie peut être intégrée dans des programmes de santé musculosquelettique et métabolique plus larges. La demande clinique s’étend pour la surveillance basée sur la mesure dans la gestion du poids et l’évaluation de la sarcopénie, ce qui augmente l’intérêt pour les plateformes habilitées à la composition corporelle. L’adoption ambulatoire axée sur le flux de travail crée également de l’espace pour des systèmes qui améliorent le débit et réduisent la charge opérationnelle. Ces facteurs soutiennent la différenciation des produits dans les analyses logicielles, l’automatisation des rapports et les outils d’évaluation des risques intégrés.

Les tests décentralisés et les solutions portables représentent une autre tendance, en particulier pour le dépistage de proximité et les petites cliniques. La demande pour des systèmes à faible encombrement soutient l’adoption de modalités périphériques et portables là où des cas d’utilisation clinique appropriés existent. Les partenariats avec des réseaux de diagnostic et des cliniques spécialisées peuvent accélérer l’adoption en intégrant les tests dans les parcours de référence. Les fournisseurs de technologie qui alignent les preuves cliniques, la conception des flux de travail et la capacité de service peuvent augmenter la pénétration à la fois sur les marchés de santé matures et en développement.

- Par exemple, BeamMed déclare que son scanner portable de densité osseuse MiniOmni permet un dépistage des patients 3 fois plus rapide, utilise la technologie Sunlight Omnipath validée par des milliers d’installations Sunlight Omnisense dans le monde depuis 2000, et a été prouvé à travers des dizaines de prestataires de santé et des centaines de cliniques, soulignant son adéquation pour les environnements de dépistage décentralisés.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord représentait 25,10% de part en 2025, soutenue par une plus grande pénétration des tests diagnostiques et des voies établies de gestion de l’ostéoporose. Les hôpitaux et les centres de diagnostic contribuent à une demande constante grâce à des programmes de dépistage de routine et de suivi. La préférence des prestataires pour des tests standardisés soutient l’utilisation continue des systèmes de densitométrie axiale. La demande de remplacement est influencée par les mises à jour logicielles, les améliorations de l’efficacité des flux de travail et les attentes en matière de couverture de service.

Europe

L’Europe représentait 22,65 % de part en 2025, reflétant un fort alignement avec les démographies vieillissantes et les voies établies de santé osseuse dans de nombreux pays. La demande est soutenue par des programmes de dépistage de la santé publique et des protocoles de surveillance dirigés par des spécialistes. L’approvisionnement peut être influencé par les processus d’appel d’offres et la budgétisation au niveau du système, ce qui façonne le moment du remplacement. Des opportunités subsistent dans l’expansion des cas d’utilisation de la composition corporelle et l’amélioration de l’accès ambulatoire.

Asie-Pacifique

L’Asie-Pacifique a mené avec 29,35 % de part en 2025 et devrait être la région à la croissance la plus rapide en raison de l’augmentation des investissements dans les infrastructures de diagnostic et de la sensibilisation croissante à l’ostéoporose. De grands bassins de patients, l’expansion des diagnostics privés et l’amélioration de l’accès aux services d’imagerie soutiennent la croissance des volumes. L’adoption bénéficie du renforcement des voies de soins spécialisés et d’une adoption accrue du dépistage préventif dans les réseaux de santé urbains. Un accent accru sur la santé métabolique et l’évaluation liée à la condition physique soutient également la demande de mesure de la composition corporelle.

Amérique latine

L’Amérique latine détenait 10,95 % de part en 2025, avec une demande concentrée dans les plus grandes économies et les réseaux de diagnostics privés. Les écarts d’accès et la répartition inégale des infrastructures d’imagerie façonnent les schémas d’adoption. Les hôpitaux et les centres de diagnostic privés génèrent généralement la plupart des volumes de tests là où les réseaux de référence sont plus forts. L’expansion du marché est soutenue par des améliorations progressives des diagnostics ambulatoires et l’expansion de la couverture des soins spécialisés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 11,95 % de part en 2025, soutenu par une concentration de la demande dans les marchés de santé à plus fort investissement et l’expansion des hôpitaux privés. L’adoption varie considérablement selon les pays en raison des différences de maturité des infrastructures et des voies de remboursement. L’investissement croissant dans les hôpitaux spécialisés et les centres de diagnostic soutient une expansion progressive. Des opportunités existent pour les fournisseurs ayant une forte capacité de service et des modèles de déploiement flexibles dans les environnements de soins décentralisés.

Paysage Concurrentiel

La concurrence sur le marché des systèmes de densitométrie osseuse est façonnée par la performance technologique, l’efficacité des flux de travail, la couverture de service et les capacités de reporting pilotées par logiciel. Les fournisseurs rivalisent sur la précision des mesures, le débit, la facilité d’installation et les voies de mise à niveau qui prolongent la valeur des systèmes installés. Le positionnement des produits dépend également du choix de la modalité entre les tests axiaux et périphériques, avec une différenciation émergeant dans les fonctionnalités analytiques, l’automatisation des rapports et le support des flux de travail de mesure de la composition corporelle. La prise de décision des prestataires équilibre souvent les besoins de standardisation clinique avec le coût total de possession et l’adéquation opérationnelle.

BeamMed Ltd. est positionnée autour de solutions qui soutiennent l’évaluation accessible de la santé osseuse, y compris des modèles de déploiement pouvant s’adapter aux flux de travail de dépistage ambulatoire et décentralisé. La différenciation de BeamMed Ltd. met généralement l’accent sur des expériences de test pratiques, des flux de travail simplifiés et une adéquation avec les cas d’utilisation orientés vers le dépistage. BeamMed Ltd. rivalise également en permettant aux prestataires d’élargir la disponibilité des tests au-delà des centres d’imagerie à fort capital. La traction du marché de BeamMed Ltd. dépend de l’adéquation clinique, de la capacité de service et de l’adoption au sein des réseaux de référence et de dépistage.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- BeamMed Ltd.

- Diagnostic Medical Systems (DMS Imaging)

- Echolight S.p.A.

- GE HealthCare

- Hologic, Inc.

- OSTEOSYS Co., Ltd.

- Swissray International, Inc.

- Trivitron Healthcare

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements récents

- En mars 2026, BPL Medical Technologies a annoncé l’acquisition de Yozma BMtech, basée en Corée du Sud, et, suite à l’accord, a lancé les systèmes de mesure de la densité minérale osseuse de BM Tech en Inde et à Dubaï pour étendre son portefeuille de diagnostics de santé préventive, de santé osseuse et de santé des femmes.

- En octobre 2025, Blackstone et TPG ont convenu d’acquérir Hologic, Inc. pour un montant pouvant atteindre 18,3 milliards de dollars, et la couverture médiatique a noté que l’accord inclut l’accès au portefeuille d’imagerie diagnostique de Hologic, y compris les densitomètres osseux DXA.

- En octobre 2025, Echolight S.p.A. a annoncé une démonstration de la mesure de la densité osseuse sans radiation à la RSNA 2025, soutenant l’élan de positionnement et d’adoption. Cette mise à jour est importante car les grands forums d’imagerie clinique peuvent influencer la sensibilisation des prestataires et les cycles d’évaluation technologique.

Portée du rapport

| Attribut du rapport |

Détails |

| Valeur de la taille du marché en 2025 |

362,51 millions USD |

| Prévision de revenus en 2032 |

477,04 millions USD d’ici 2032 |

| Taux de croissance (CAGR) |

4% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par perspectives technologiques ; Par perspectives d’application ; Par perspectives de l’utilisateur final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

BeamMed Ltd., Diagnostic Medical Systems (DMS Imaging), Echolight S.p.A., GE HealthCare, Hologic, Inc., OSTEOSYS Co., Ltd., Swissray International, Inc., Trivitron Healthcare companies |

| Nombre de pages |

334 |

Segmentation

Par technologie

- Densitométrie osseuse axiale [Absorptiométrie biénergétique à rayons X (DEXA / DXA), Tomodensitométrie quantitative (QCT)]

- Densitométrie osseuse périphérique [Absorptiométrie monénergétique à rayons X (SEXA), Absorptiométrie biénergétique périphérique à rayons X (pDEXA), Absorptiométrie radiographique (RA), Ultrasons quantitatifs (QUS), Tomodensitométrie quantitative périphérique (pQCT)]

Par application

- Diagnostic de l’ostéoporose

- Mesure de la composition corporelle

- Évaluation du risque de fracture / Surveillance de la santé osseuse

- Performance sportive

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de diagnostic

- Instituts académiques et de recherche

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique