Aperçu du Marché

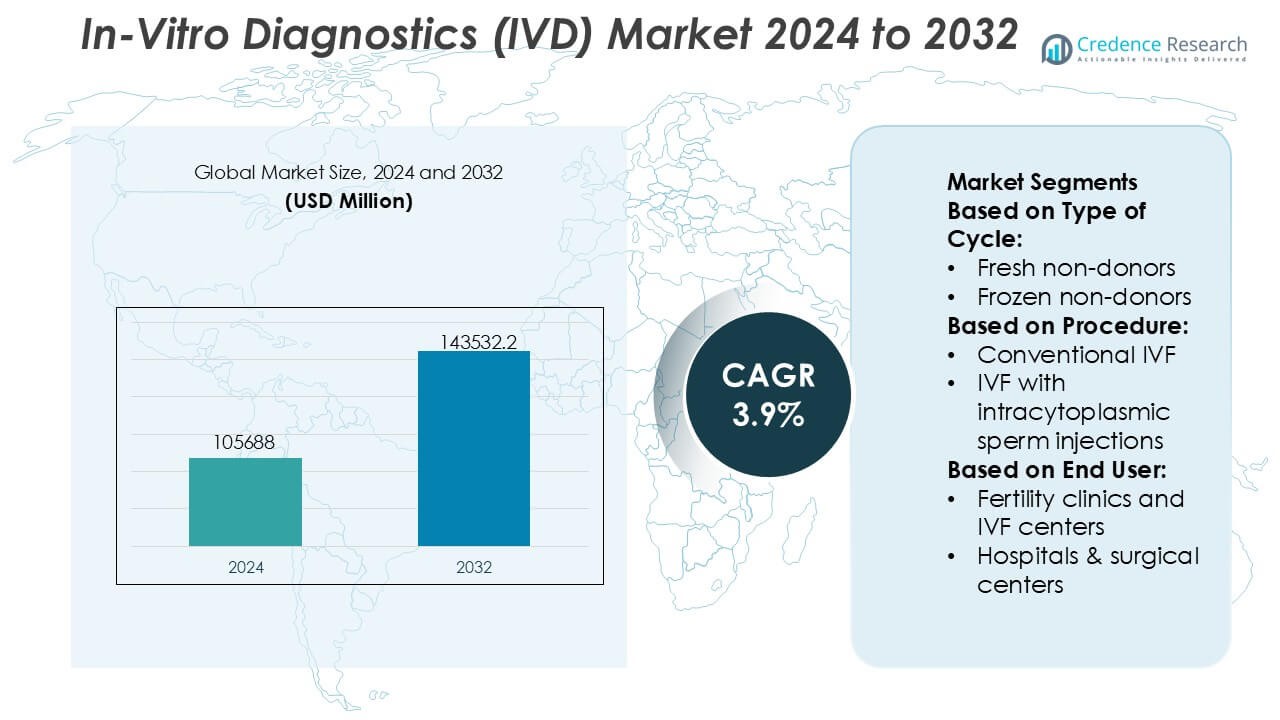

La taille du marché des diagnostics in vitro (IVD) était évaluée à 105688 millions USD en 2024 et devrait atteindre 143532,2 millions USD d’ici 2032, avec un TCAC de 3,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Diagnostics In Vitro (IVD) 2024 |

105688 Millions USD |

| Marché des Diagnostics In Vitro (IVD), TCAC |

3,9% |

| Taille du Marché des Diagnostics In Vitro (IVD) 2032 |

143532,2 Millions USD |

Le marché des diagnostics in vitro (IVD) est dominé par un groupe de grands acteurs établis mondialement qui rivalisent par le biais de larges portefeuilles de tests, de plateformes de diagnostic automatisées et de solides capacités de validation réglementaire et clinique. Ces entreprises se concentrent sur les diagnostics moléculaires, les immunoessais, la chimie clinique et les tests au point de soins pour répondre à la demande croissante de diagnostic précoce, de suivi des maladies et de médecine personnalisée. L’investissement continu dans l’automatisation, la connectivité numérique et l’expansion des menus renforce l’efficacité des laboratoires et les relations clients à long terme. Régionalement, l’Amérique du Nord mène le marché mondial des IVD avec une part de marché exacte de 41 %, soutenue par une infrastructure de santé avancée, des volumes élevés de tests diagnostiques, des cadres de remboursement favorables et une adoption rapide des technologies de diagnostic innovantes dans les hôpitaux, les laboratoires cliniques et les environnements de soins décentralisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des diagnostics in vitro (IVD) était évaluée à 105,688 millions USD en 2024 et devrait atteindre 143,532,2 millions USD d’ici 2032, s’élargissant à un TCAC de 3,9 % pendant la période de prévision, soutenue par une demande soutenue de tests diagnostiques dans les environnements cliniques et décentralisés.

- La croissance du marché est stimulée par l’accent croissant mis sur la détection précoce des maladies, le suivi des maladies chroniques et la médecine personnalisée, avec les diagnostics moléculaires et les immunoessais émergeant comme les segments les plus largement adoptés en raison de leur précision et de leur pertinence clinique.

- Les principales tendances du marché incluent l’augmentation de l’automatisation dans les laboratoires, l’expansion des tests au point de soins et l’intégration de la connectivité numérique pour améliorer l’efficacité des flux de travail, le temps de réponse et la prise de décision clinique basée sur les données.

- Le paysage concurrentiel est caractérisé par des acteurs établis mondialement se concentrant sur de larges menus de tests, l’expansion de la base installée, la conformité réglementaire et les contrats de réactifs à long terme pour sécuriser des revenus récurrents.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché exacte de 41 %, stimulée par une infrastructure de santé avancée et des volumes de tests élevés, tandis que l’Asie-Pacifique montre un fort élan soutenu par l’expansion de l’accès aux soins de santé et de la capacité diagnostique.

Analyse de la Segmentation du Marché :

Par Type de Cycle

Par type de cycle, les cycles frais sans donneurs représentent le sous-segment dominant avec une part de marché exacte de 38 %, soutenue par une préférence clinique plus élevée pour le transfert immédiat d’embryons et une complexité réduite par rapport aux flux de travail de cryopréservation. Les cycles frais bénéficient de délais de traitement plus courts, de besoins de manipulation en laboratoire réduits et de résultats favorables chez les cohortes de patients plus jeunes avec une forte réponse ovarienne. Les cycles congelés sans donneur et avec donneur continuent de se développer grâce à des techniques de vitrification améliorées et à une flexibilité de planification, tandis que les cycles frais avec donneur maintiennent une demande stable dans les cas de réserve ovarienne diminuée. Cependant, l’efficacité des coûts, la familiarité clinique et les diagnostics simplifiés soutiennent le leadership des cycles frais sans donneur.

- Par exemple, les plateformes de laboratoire de Danaher soutiennent divers flux de travail cliniques. Beckman Coulter Life Sciences propose des analyseurs d’hématologie à haut débit, tels que le DxH 900, capable de traiter jusqu’à 100 échantillons par heure pour des diagnostics sanguins rapides dans les laboratoires cliniques.

Par Procédure

Par procédure, la FIV avec injection intracytoplasmique de spermatozoïdes (ICSI) domine le segment avec une part de marché exacte de 46 %, grâce à son efficacité à traiter l’infertilité masculine et les défis complexes de fertilisation. L’ICSI permet une sélection précise des spermatozoïdes et une fertilisation contrôlée, augmentant les taux de succès dans les cas impliquant un faible nombre de spermatozoïdes ou des problèmes de motilité. La FIV conventionnelle reste pertinente pour certains profils de patients, tandis que la FIV minimale gagne en popularité parmi les protocoles sensibles aux coûts et à faible stimulation. La FIV avec des ovules de donneuse soutient les patients souffrant d’infertilité liée à l’âge. Néanmoins, l’adoption clinique généralisée, une forte intégration diagnostique et des résultats prévisibles renforcent la position dominante de l’ICSI.

- Par exemple, les systèmes d’immunoessais VIDAS de bioMérieux utilisés dans les laboratoires de fertilité et cliniques soutiennent un panel hormonal complet incluant FSH, LH, AMH et progestérone avec des résultats généralement disponibles en 35 à 60 minutes par test, offrant des capacités de test rapides et à la demande.

Par Utilisateur Final

Par utilisateur final, les cliniques de fertilité et les centres de FIV dominent le marché avec une part de marché exacte de 52 %, soutenue par leur infrastructure spécialisée, leurs volumes élevés de patients et leurs capacités diagnostiques intégrées. Ces centres privilégient des solutions IVD avancées pour le profilage hormonal, le dépistage génétique et l’évaluation des embryons afin d’améliorer la précision et les résultats des traitements. Les hôpitaux et les centres chirurgicaux contribuent par des soins reproductifs multidisciplinaires, tandis que les instituts de recherche stimulent l’innovation et l’optimisation des protocoles. Les cryobanques soutiennent le stockage à long terme des échantillons et les programmes de donneurs. Cependant, la concentration d’expertise, le débit des procédures et la confiance des patients positionnent fermement les cliniques de fertilité et les centres de FIV comme les principaux utilisateurs finaux.

Principaux Moteurs de Croissance

Augmentation de la Prévalence des Maladies Chroniques et Infectieuses

L’augmentation de la charge mondiale des maladies chroniques telles que le diabète, les troubles cardiovasculaires et le cancer, ainsi que les épidémies récurrentes de maladies infectieuses, stimulent fortement la demande de diagnostics in vitro. Les tests IVD permettent une détection précoce, une surveillance des maladies et une sélection des thérapies, soutenant des résultats cliniques améliorés et des soins rentables. L’accent croissant sur les soins de santé préventifs et les programmes de dépistage de routine augmente encore les volumes de tests dans les laboratoires cliniques et les hôpitaux. Parallèlement, les populations vieillissantes avec des besoins diagnostiques plus élevés soutiennent la demande à long terme de solutions IVD fiables, à haut débit et cliniquement validées.

- Par exemple, Quest Diagnostics traite plus de 50 millions de rencontres avec des patients chaque année et propose un menu de plus de 3 500 tests diagnostiques, tandis que ses laboratoires centralisés sont conçus pour traiter des dizaines de milliers d’échantillons par jour en utilisant des systèmes automatisés de chimie, d’immunodosage et de tests moléculaires, permettant un délai d’exécution rapide pour la surveillance des maladies chroniques et la détection des maladies infectieuses.

Avancées Technologiques dans les Plateformes Diagnostiques

L’innovation continue dans les diagnostics moléculaires, les immunodosages et les systèmes de chimie clinique accélère considérablement la croissance du marché des DIV. L’automatisation, l’imagerie numérique et l’analyse de données intégrée améliorent la précision des tests, le délai d’exécution et l’efficacité des laboratoires. Les avancées dans les tests PCR, les essais basés sur le séquençage de nouvelle génération et les biomarqueurs à haute sensibilité permettent une caractérisation précise des maladies et des décisions de traitement personnalisées. Ces améliorations renforcent la confiance des cliniciens et élargissent l’adoption des tests dans les environnements décentralisés et centralisés, renforçant le rôle des plateformes DIV avancées dans la prestation des soins de santé modernes.

- Par exemple, l’analyseur QIAstat-Dx de QIAGEN fournit des résultats PCR syndromiques entièrement automatisés en environ 70 minutes par cycle et peut détecter jusqu’à 22 pathogènes à partir d’un seul échantillon, tandis que le système PCR en temps réel Rotor-Gene Q atteint des taux de montée en température allant jusqu’à 20 °C par seconde, permettant un cycle rapide et une amplification hautement reproductible pour les diagnostics moléculaires à haute sensibilité.

Expansion des Tests au Point de Soin et Décentralisés

Le passage vers des environnements de test rapides et proches du patient agit comme un moteur de croissance majeur pour le marché des DIV. Les diagnostics au point de soin soutiennent la prise de décision clinique immédiate dans les services d’urgence, les cliniques externes et les environnements à ressources limitées. La demande augmente à mesure que les systèmes de santé priorisent un diagnostic plus rapide, des séjours hospitaliers réduits et une meilleure gestion des patients. Les analyseurs portables, les flux de travail simplifiés et la préparation minimale des échantillons élargissent l’accessibilité, en particulier dans les environnements ruraux et de soins à domicile, renforçant la pénétration globale du marché.

Tendances Clés & Opportunités

Croissance de la Médecine de Précision et des Diagnostics Compagnons

La médecine de précision continue de façonner de nouvelles opportunités au sein du marché des DIV en reliant directement les résultats diagnostiques aux thérapies ciblées. Les diagnostics compagnons jouent un rôle crucial dans l’identification des populations de patients appropriées, en particulier en oncologie, dans les maladies auto-immunes et les troubles rares. Cette tendance soutient une collaboration plus étroite entre les développeurs de diagnostics et les entreprises pharmaceutiques, accélérant le développement des essais alignés avec les pipelines thérapeutiques. La dépendance clinique croissante aux décisions de traitement basées sur les biomarqueurs maintient la demande pour des tests moléculaires et immunodiagnostiques avancés.

- Par exemple, le système m2000 RealTime d’Abbott soutient les flux de travail des diagnostics compagnons moléculaires en traitant 96 échantillons de patients par cycle avec extraction automatisée et préparation de plaque (nécessitant un transfert manuel vers l’instrument d’amplification).

Numérisation et Automatisation des Laboratoires

La transformation numérique représente une tendance clé alors que les laboratoires adoptent la manipulation automatisée des échantillons, les analyseurs connectés et les systèmes d’information de laboratoire. L’automatisation réduit les erreurs manuelles, améliore le débit et optimise l’utilisation de la main-d’œuvre face à la pénurie de main-d’œuvre qualifiée. L’intégration de l’intelligence artificielle et des analyses avancées améliore l’interprétation des résultats et la gestion des flux de travail. Ces développements créent des opportunités pour les fournisseurs proposant des écosystèmes diagnostiques de bout en bout qui combinent instruments, réactifs, logiciels et support de service.

- Par exemple, la solution Atellica de Siemens Healthineers intègre les tests de chimie et d’immunodosage sur un système de piste unique et peut traiter jusqu’à 440 tests par heure et par module, tandis que la plateforme d’automatisation Atellica Process Manager prend en charge le routage continu des échantillons à travers plusieurs analyseurs avec des vitesses de piste dépassant 0,5 mètre par seconde, permettant aux laboratoires à haut volume de maintenir des délais de traitement constants avec une manipulation manuelle minimale.

Marchés Émergents et Expansion des Infrastructures de Santé

Le développement rapide des infrastructures de santé dans les économies émergentes offre de fortes opportunités de croissance pour les fabricants de DIV. L’augmentation des dépenses de santé, la sensibilisation croissante au diagnostic précoce et l’accès élargi aux services de diagnostic stimulent l’adoption des tests. Les gouvernements et les prestataires privés investissent dans la modernisation des laboratoires et les programmes de dépistage, soutenant la demande pour des solutions DIV rentables et évolutives. La localisation de la fabrication et de la distribution renforce encore l’entrée sur le marché et le potentiel de croissance à long terme.

Principaux Défis

Complexité Réglementaire et Fardeau de la Conformité

Les cadres réglementaires stricts et en évolution posent un défi important pour le marché des DIV. La conformité aux normes de qualité, aux exigences de validation clinique et à la surveillance post-commercialisation augmente les délais de développement et les coûts. La divergence réglementaire entre les régions complique les lancements de produits mondiaux et les stratégies d’accès au marché. Les petits fabricants, en particulier, font face à des contraintes de ressources pour répondre aux processus de documentation et d’approbation étendus, ce qui peut retarder l’innovation et limiter la participation concurrentielle.

Pression sur les Prix et Contraintes de Remboursement

La pression sur les prix de la part des prestataires de santé et des payeurs reste un défi persistant sur le marché des DIV. Les initiatives de maîtrise des coûts, les paiements groupés et les limitations de remboursement réduisent les marges pour les tests et systèmes de diagnostic. Les laboratoires exigent de plus en plus des solutions performantes à moindre coût, intensifiant la concurrence entre les fournisseurs. Équilibrer l’investissement dans l’innovation avec les attentes d’accessibilité nécessite une efficacité opérationnelle, un positionnement de produit axé sur la valeur et des preuves solides démontrant les avantages cliniques et économiques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des diagnostics in vitro (DIV) avec une part de marché exacte de 41%, soutenue par une infrastructure de santé avancée, une forte sensibilisation au diagnostic et des cadres de remboursement solides. La région bénéficie d’une adoption généralisée des diagnostics moléculaires, des immunodosages et des tests au point de service dans les hôpitaux et les laboratoires cliniques. La forte prévalence des maladies chroniques et des affections infectieuses maintient des volumes de tests constants. La présence de grands fabricants de DIV, l’innovation continue des produits et l’adoption précoce de l’automatisation et de la pathologie numérique renforcent encore le leadership du marché aux États-Unis et au Canada.

Europe

L’Europe détient une part de marché exacte de 28% dans le marché mondial des DIV, portée par des systèmes de santé publique bien établis et une forte emphase sur la détection précoce des maladies. Des pays comme l’Allemagne, la France et le Royaume-Uni soutiennent des programmes de dépistage à grande échelle et des initiatives de modernisation des laboratoires. La standardisation réglementaire sous les cadres de l’UE améliore la qualité des produits et la fiabilité clinique. L’adoption croissante des diagnostics moléculaires et des diagnostics compagnons en oncologie et en génétique soutient une croissance régulière. Le vieillissement de la population et l’augmentation de la charge des maladies chroniques renforcent encore la demande dans les laboratoires hospitaliers et les prestataires de services de diagnostic.

Asie-Pacifique

La région Asie-Pacifique représente exactement 22% de part de marché et constitue le marché régional des DIV à la croissance la plus rapide. L’expansion rapide des infrastructures de santé, l’augmentation des dépenses de santé et une sensibilisation accrue au diagnostic précoce stimulent l’adoption en Chine, en Inde, au Japon et en Asie du Sud-Est. De grandes populations de patients et une incidence croissante de maladies infectieuses et liées au mode de vie augmentent considérablement la demande de tests. Les gouvernements continuent d’investir dans la capacité des laboratoires, les programmes de dépistage et l’accès aux soins de santé en milieu rural. L’expansion des chaînes de diagnostic privées et l’amélioration de l’accessibilité financière des tests avancés accélèrent encore la croissance du marché régional.

Amérique latine

L’Amérique latine capture exactement 6% de part de marché dans le marché des DIV, soutenue par des améliorations progressives de l’accès aux soins de santé et des infrastructures de diagnostic. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion des laboratoires privés et de la prévalence croissante des maladies chroniques. Un accent croissant sur les soins de santé préventifs et la surveillance des maladies infectieuses soutient la croissance du volume des tests. Cependant, les contraintes budgétaires et les systèmes de remboursement inégaux limitent l’adoption rapide des diagnostics haut de gamme. Malgré ces défis, les partenariats public-privé croissants et la modernisation des réseaux de laboratoires continuent de soutenir le développement stable du marché.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique détient exactement 3% de part de marché, stimulée par des investissements croissants dans la santé et l’expansion des capacités de diagnostic dans les pays du Golfe. Les gouvernements accordent la priorité à la détection précoce des maladies, en particulier pour le diabète, les maladies cardiovasculaires et les maladies infectieuses. Les Émirats arabes unis et l’Arabie saoudite sont à la pointe de l’adoption de systèmes de laboratoire automatisés et de tests au point de service. En Afrique, l’amélioration de l’accès aux diagnostics de base et les programmes de santé soutenus par des donateurs stimulent une croissance progressive. Bien que des lacunes dans les infrastructures persistent, l’augmentation du financement de la santé et la sensibilisation au diagnostic soutiennent le potentiel à long terme du marché.

Segmentation du marché :

Par type de cycle :

- Non-donneurs frais

- Non-donneurs congelés

Par procédure :

- FIV conventionnelle

- FIV avec injections intracytoplasmiques de spermatozoïdes

Par utilisateur final :

- Cliniques de fertilité et centres de FIV

- Hôpitaux & centres chirurgicaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel des acteurs du marché des diagnostics in vitro (DIV) tels que Danaher, BIOMÉRIEUX, Quest Diagnostics Incorporated, QIAGEN, Abbott, Siemens Healthineers AG, Quidel Corporation, BD, F. Hoffmann-La Roche Ltd., Bio-Rad Laboratories, Inc. est caractérisé par une concurrence intense entre les fabricants mondiaux et les prestataires de services de diagnostic opérant dans les instruments, réactifs, consommables et services de test. Les participants au marché rivalisent par une innovation continue dans les diagnostics moléculaires, les immunoessais, la microbiologie et les plateformes de point de soins pour améliorer la précision, le débit et l’efficacité des flux de travail. Un fort accent est mis sur l’automatisation, l’expansion des menus et l’intégration numérique pour soutenir la productivité des laboratoires et la prise de décision clinique basée sur les données. Les entreprises poursuivent également des collaborations stratégiques, des acquisitions et une expansion géographique pour renforcer leurs portefeuilles et répondre aux exigences réglementaires et de remboursement en évolution. Les accords de location de réactifs à long terme, les contrats de service et l’expansion de la base installée restent essentiels pour maintenir des revenus récurrents. Dans l’ensemble, la différenciation concurrentielle dépend de la profondeur technologique, de l’expertise réglementaire, des capacités de distribution mondiale et de la capacité à fournir des solutions diagnostiques intégrées et complètes dans les hôpitaux, les laboratoires et les environnements de soins décentralisés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Danaher

- BIOMÉRIEUX

- Quest Diagnostics Incorporated

- QIAGEN

- Abbott

- Siemens Healthineers AG

- Quidel Corporation

- BD

- Hoffmann-La Roche Ltd.

- Bio-Rad Laboratories, Inc.

Développements Récents

- En février 2025, ABL Diagnostics fabriquera et commercialisera une gamme complète de tests UltraGene PCR acquis de sa société mère, Advanced Biological Laboratories. Ces tests couvrent plus de 100 agents pathogènes, soutenant le diagnostic des maladies infectieuses dans plusieurs conditions.

- En janvier 2025, QIAGEN a obtenu l’autorisation de la FDA américaine pour son QIAstat-Dx Gastrointestinal Panel 2 Mini B&V, un test syndromique ciblé pour les infections gastro-intestinales bactériennes et virales. La société prévoit un lancement de produit pour étendre le portefeuille de tests syndromiques de QIAGEN, offrant des options complètes et ciblées pour améliorer les diagnostics en milieu hospitalier et ambulatoire.

- En août 2024, Sysmex Corporation a élargi son alliance stratégique avec QIAGEN pour renforcer les tests génétiques, en se concentrant sur la R&D, la production, le développement clinique et la commercialisation mondiale, en particulier pour les tests de haute qualité en oncologie et maladies héréditaires au Japon, en s’appuyant sur la technologie Plasma-Safe-SeqS de Sysmex et l’expertise de QIAGEN pour les biopsies liquides.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Cycle, Procédure, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies pour naviguer dans les complexités du marché.

Perspectives Futures

- Le marché continuera de bénéficier de la demande croissante pour la détection précoce des maladies et les soins de santé préventifs dans les systèmes de santé mondiaux.

- L’adoption des diagnostics moléculaires et des immunoessais haute sensibilité s’étendra pour soutenir la médecine personnalisée et de précision.

- L’automatisation et l’intégration numérique définiront de plus en plus les flux de travail en laboratoire, améliorant l’efficacité et la cohérence des résultats des tests.

- Les tests au point de soins et décentralisés gagneront une acceptation plus large dans les milieux d’urgence, ambulatoires et de soins à domicile.

- L’intégration de l’intelligence artificielle et de l’analyse de données améliorera la précision diagnostique et le soutien à la décision clinique.

- La demande pour les diagnostics compagnons croîtra parallèlement aux thérapies ciblées, en particulier en oncologie et dans les maladies rares.

- Les économies émergentes verront des volumes de tests plus élevés grâce à l’expansion des infrastructures de santé et de l’accès au diagnostic.

- L’accent réglementaire sur la qualité, la traçabilité et la surveillance post-commercialisation façonnera les stratégies de développement de produits.

- Les solutions diagnostiques rentables et évolutives seront privilégiées par les laboratoires confrontés à des pressions tarifaires.

- Les partenariats stratégiques et les acquisitions continueront de remodeler les portefeuilles et de renforcer la présence sur le marché mondial.