Aperçu du Marché

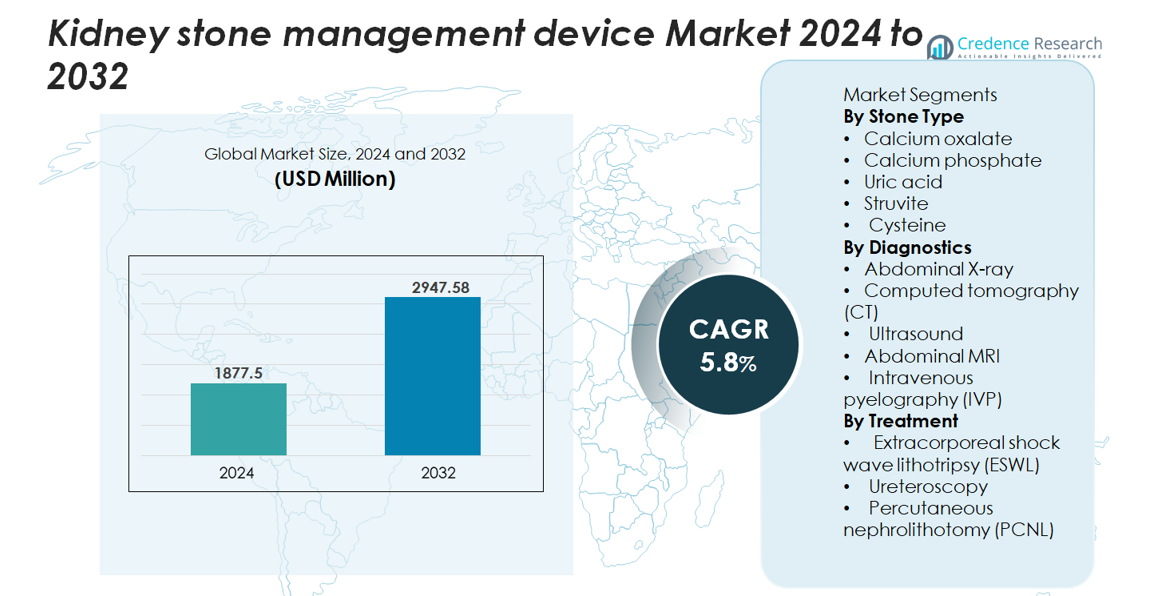

Le marché mondial des dispositifs de gestion des calculs rénaux était évalué à 1 877,5 millions USD en 2024 et devrait atteindre 2 947,58 millions USD d’ici 2032, avec un TCAC de 5,8 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Gestion des Calculs Rénaux 2024 |

1 877,5 millions USD |

| Marché des Dispositifs de Gestion des Calculs Rénaux, TCAC |

5,8% |

| Taille du Marché des Dispositifs de Gestion des Calculs Rénaux 2032 |

2 947,58 millions USD |

Le marché des dispositifs de gestion des calculs rénaux est façonné par des acteurs mondiaux établis, notamment DirexGroup, Karl Storz GmbH, Coloplast A/S, Elmed Medical Systems, Cook Medical LLC, Dornier MedTech, Allengers Medical Systems Ltd, EDAP TMS S.A, Becton, Dickinson and Company, et Boston Scientific Corporation. Ces entreprises rivalisent grâce à des avancées dans les plateformes ESWL, les urétéroscopes numériques, les systèmes de lithotritie laser de haute précision et les technologies d’imagerie intégrées. L’Amérique du Nord domine le marché avec environ 35–37 % de part, stimulée par une infrastructure de santé solide, des volumes de procédures élevés et une adoption rapide des technologies mini-invasives. L’Europe suit avec une part de 28–30 %, soutenue par des réseaux d’urologie bien établis et un investissement continu dans des systèmes de diagnostic et thérapeutiques avancés.

Perspectives du marché

- Le marché mondial des dispositifs de gestion des calculs rénaux était évalué à 1 877,5 millions USD en 2024 et devrait atteindre 2 947,58 millions USD d’ici 2032, avec un TCAC de 5,8 % au cours de la période de prévision, soutenu par l’augmentation des volumes de traitement et l’adoption continue de systèmes mini-invasifs.

- La prévalence croissante des troubles métaboliques, l’augmentation des taux de récidive et un accès plus large à l’urétéroscopie numérique, à la LEC et à la lithotritie laser avancée continuent de stimuler une forte demande de dispositifs parmi les populations à forte charge.

- Les tendances clés incluent l’adoption rapide des lasers à fibre de thulium, l’expansion des urétroscopes jetables et l’intégration du support diagnostique activé par IA dans les plateformes de scanner et d’échographie, améliorant la précision et l’efficacité du flux de travail.

- L’intensité concurrentielle reste élevée alors que les principaux acteurs se concentrent sur la miniaturisation des dispositifs, l’amélioration de la durabilité et les plateformes adaptées aux soins ambulatoires, bien que les coûts d’investissement élevés et l’accès inégal aux systèmes avancés freinent une pénétration plus large.

- Régionalement, l’Amérique du Nord détient une part de 35 à 37 %, suivie de l’Europe avec 28 à 30 %, tandis que l’Asie-Pacifique croît le plus rapidement à 22 à 24 % ; par segment, la LEC domine le traitement et le scanner domine le diagnostic en raison de sa précision supérieure.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de calcul

Les calculs d’oxalate de calcium forment le sous-segment dominant, représentant la plus grande part en raison de leur incidence mondiale élevée et de leur forte association avec les habitudes alimentaires, les anomalies métaboliques et les déséquilibres hydriques. Leur prévalence stimule une demande soutenue pour l’imagerie diagnostique, les flux de travail préventifs et les technologies d’élimination mini-invasives. Les calculs de phosphate de calcium et d’acide urique suivent, soutenus par l’augmentation des cas de syndrome métabolique. Les calculs de struvite et de cystine restent moins courants mais nécessitent des interventions plus avancées en raison de leurs schémas de récidive et de leur complexité, renforçant le besoin d’imagerie de précision et de systèmes de traitement basés sur des dispositifs adaptés.

- Par exemple, le LithoVue™ d’ureteroscope flexible numérique de Boston Scientific offre une déflexion bidirectionnelle à 270° pour accéder à des emplacements intrarénaux difficiles, y compris les calculs du pôle inférieur. L’appareil utilise un capteur d’imagerie numérique CMOS avec un élément de détection de 400 × 400 microns, offrant une visualisation claire pendant l’urétéroscopie.

Par diagnostics

La tomodensitométrie (CT) représente le sous-segment diagnostique dominant, détenant la plus grande part de marché en raison de sa sensibilité supérieure, de ses vitesses d’acquisition rapides et de sa capacité à détecter des calculs aussi petits que 1 à 2 mm. La haute précision diagnostique de la CT stimule son adoption dans les soins d’urgence et les centres d’urologie. L’échographie maintient une forte utilisation en tant qu’alternative sans radiation pour les femmes enceintes et les dépistages récurrents, tandis que l’utilisation de la radiographie abdominale et de l’IVP diminue. L’IRM reste limitée mais utile dans les cas complexes. Dans l’ensemble, l’augmentation de la standardisation de l’imagerie et l’interprétation assistée par IA améliorent encore la précision diagnostique et la sélection des dispositifs.

- Par exemple, le scanner SOMATOM Force CT de Siemens Healthineers offre une résolution spatiale vérifiée de 0,24 mm en mode haute résolution. Ce niveau de détail aide les cliniciens à détecter de petits calculs rénaux et à évaluer les changements subtils associés aux calculs avec plus de confiance.

Par Traitement

La lithotritie extracorporelle par ondes de choc (ESWL) reste le sous-segment de traitement dominant avec la plus grande part de marché, grâce à sa nature non invasive, sa compatibilité avec les soins ambulatoires et sa large applicabilité pour les calculs en dessous des seuils de taille modérée. Les avancées dans la focalisation des ondes de choc, la modulation de l’énergie et l’imagerie en temps réel continuent de renforcer son rôle. L’urétéroscopie se développe rapidement grâce aux améliorations des endoscopes flexibles numériques et des systèmes de lithotritie laser, tandis que la néphrolithotomie percutanée (PCNL) reste essentielle pour les calculs volumineux ou complexes. Le passage à des modalités minimalement invasives et des taux de libération de calculs améliorés façonne l’innovation continue des dispositifs sur les plateformes de traitement.

Principaux Facteurs de Croissance

Augmentation Mondiale de la Prévalence des Troubles Métaboliques et de la Récurrence des Calculs

L’incidence croissante des troubles métaboliques, y compris l’obésité, le diabète et l’hyperuricémie, continue d’augmenter les taux de formation de calculs rénaux dans le monde, élargissant considérablement la demande pour les dispositifs de diagnostic et d’intervention. La formation récurrente de calculs, signalée chez près de la moitié des patients affectés dans les 5 à 7 ans, renforce l’utilisation à long terme des dispositifs sur les plateformes d’imagerie, de lithotritie, d’urétéroscopie et de PCNL. L’augmentation des facteurs de risque alimentaires tels que la consommation élevée de sodium et de protéines accélère encore les cas à l’échelle mondiale, en particulier dans les populations urbaines. Cette augmentation soutenue de la charge de calculs amplifie les investissements des systèmes de santé dans des suites urologiques avancées et des équipements de retrait de calculs minimalement invasifs, en particulier dans les centres à fort volume. Alors que la gestion de la récurrence devient un mandat clinique central, le marché bénéficie de cycles de remplacement de dispositifs constants, de l’intégration de technologies de surveillance et de l’adoption élargie de programmes de prévention des calculs soutenus par des diagnostics de précision.

- Par exemple, le lithotriteur Dornier Delta III offre un taux de choc contrôlé allant jusqu’à 120 chocs par minute, les directives cliniques recommandant souvent 60 à 90 chocs par minute pour une meilleure fragmentation des calculs. Le système dispose d’un générateur électromagnétique avec des tailles focales sélectionnables, permettant aux cliniciens d’ajuster la zone focale à la profondeur et à l’anatomie du calcul.

Avancées Technologiques dans l’Élimination Minimalement Invasive des Calculs

Les avancées rapides dans les technologies urologiques minimalement invasives stimulent considérablement la croissance en améliorant la sécurité des procédures, l’efficacité et la récupération des patients. Les urétéroscopes numériques haute résolution, les systèmes de lithotritie laser améliorés et les outils PCNL miniaturisés permettent un retrait efficace des calculs avec un traumatisme réduit et des séjours hospitaliers plus courts. Les innovations telles que les lasers Holmium:YAG à haute puissance et les lasers à fibre de thulium offrent une précision de fragmentation supérieure, permettant le traitement de types de calculs complexes avec des vitesses d’ablation plus rapides. Les dispositifs ESWL de nouvelle génération offrent une meilleure modulation de l’énergie et un ciblage guidé par l’image, améliorant les taux de libération de calculs. Ces avancées soutiennent une plus grande confiance procédurale parmi les cliniciens, élargissent les populations de patients traitables et réduisent la dépendance aux chirurgies ouvertes. Alors que les hôpitaux privilégient les résultats cliniques et l’optimisation des flux de travail, les dispositifs minimalement invasifs avancés restent centraux dans les stratégies d’approvisionnement, accélérant l’expansion du marché.

- Par exemple, le laser à fibre de thulium SuperPulsed Soltive™ d’Olympus fonctionne à des fréquences allant jusqu’à 2 400 Hz avec des énergies d’impulsion allant jusqu’à 6 Joules, permettant un dépoussiérage à grande vitesse et une réduction de la rétropulsion lors de la fragmentation des calculs.

Accès élargi aux soins urologiques avancés et investissements croissants dans les infrastructures

Une plus grande disponibilité des centres spécialisés en urologie, associée à une augmentation des dépenses de santé et des améliorations des infrastructures, constitue un catalyseur majeur de croissance. Les économies émergentes adoptent rapidement des suites d’imagerie modernes, des systèmes de lithotritie laser et des plateformes chirurgicales intégrées en réponse à l’augmentation des cas de calculs. Les investissements dirigés par le gouvernement dans les hôpitaux de soins tertiaires, les centres de chirurgie ambulatoire et les établissements d’urologie de jour améliorent l’accessibilité à un diagnostic et un traitement rapides. Le tourisme médical stimule davantage la demande d’appareils dans les régions offrant des services de gestion des calculs peu invasifs et rentables. De plus, les programmes de formation pour les urologues, les cadres de remboursement améliorés et les initiatives promouvant la détection précoce renforcent la capacité clinique. À mesure que de plus en plus d’établissements déploient des systèmes avancés de lithotritie et d’endoscopie, les fabricants d’appareils connaissent une demande soutenue pour les équipements de capital et les consommables, entraînant une expansion continue du marché.

Tendances et opportunités clés

Croissance des diagnostics pilotés par l’IA et gestion prédictive des calculs

L’intelligence artificielle et les analyses basées sur les données émergent comme des tendances transformatrices dans la gestion des calculs rénaux. Les outils d’imagerie améliorés par l’IA améliorent la précision de la détection des calculs, classifient automatiquement la charge de calculs et aident les cliniciens à sélectionner les voies de traitement optimales. Les modèles d’apprentissage automatique capables de prédire la récidive en fonction des profils métaboliques, des données d’imagerie et de l’historique du patient soutiennent les stratégies de soins préventifs. L’intégration de l’IA dans les flux de travail CT et échographie permet une interprétation plus rapide et réduit la variabilité diagnostique dans les environnements cliniques. Ces avancées créent des opportunités pour les fabricants d’appareils d’intégrer des logiciels intelligents dans les systèmes d’imagerie, les consoles de traitement et les outils de surveillance post-procédure. À mesure que l’urologie de précision gagne en importance, l’adoption des flux de travail activés par l’IA devrait croître considérablement.

- Par exemple, l’AI-Rad Companion CT de Siemens Healthineers fournit une segmentation automatisée des reins dans le cadre de son flux de travail d’analyse des organes abdominaux. Le logiciel réduit l’effort de contour manuel et soutient une évaluation cohérente de la structure rénale en appliquant des outils de mesure standardisés pilotés par l’IA.

Adoption croissante de l’urétéroscopie numérique et innovation laser

Une forte demande pour les urétéroscopes numériques et les systèmes laser avancés représente une opportunité significative pour les fabricants d’appareils. Les scopes numériques offrent une visualisation supérieure, une meilleure maniabilité et une durabilité accrue par rapport aux modèles à fibre optique, améliorant les résultats des traitements. L’innovation simultanée dans la lithotritie laser, en particulier les lasers à fibre de thulium et les lasers Holmium haute puissance, soutient une fragmentation plus fine, une rétropulsion réduite et des capacités de dépoussiérage efficaces. La préférence croissante pour les urétéroscopes jetables réduit le risque d’infection et soutient les environnements à forte charge de cas. À mesure que les établissements se tournent vers des écosystèmes de gestion des calculs standardisés et technologiques, les fournisseurs offrant des plateformes intégrées d’endoscopie numérique et de laser gagnent un avantage concurrentiel.

- Par exemple, le ureteroscope numérique Flex-Xc de Karl Storz est doté d’un capteur d’imagerie CMOS haute résolution intégré et offre une déflexion bidirectionnelle de 270° pour un accès intrarénal avancé. Le design soutient une visualisation claire et une maniabilité stable lors de procédures complexes de gestion des calculs.

Expansion des Modèles de Traitement Ambulatoire et en Consultation Externe des Calculs

Le passage vers des modèles chirurgicaux ambulatoires et en consultation externe présente des opportunités de marché substantielles. Les avancées en ESWL, urétéroscopie flexible, et mini-PCNL permettent une sortie le jour même pour une grande proportion de patients, réduisant les besoins d’hospitalisation et améliorant l’efficacité des coûts. Les systèmes de santé investissent de plus en plus dans des centres d’urologie ambulatoires équipés de systèmes d’imagerie compacts, de lithotriteurs mobiles, et d’outils endoscopiques jetables. Ce modèle s’aligne avec l’accent mis par les payeurs sur la réduction des coûts et la récupération rapide des patients, stimulant l’adoption de dispositifs légers, portables, et adaptés aux flux de travail. Les fabricants offrant des plateformes compactes et des systèmes à rotation rapide sont en position de forte demande.

Principaux Défis

Coûts Élevés des Dispositifs et Accès Inégal aux Technologies de Traitement Avancées

Le coût élevé des systèmes d’imagerie avancés, des dispositifs de lithotritie laser, et des urétéroscopes numériques reste un obstacle majeur à l’adoption généralisée, en particulier dans les régions à revenu faible et intermédiaire. Les équipements nécessitant un investissement en capital important demandent un investissement substantiel en maintenance, formation, et mises à niveau des installations, limitant la pénétration dans les petits hôpitaux et les centres de soins ruraux. Les contraintes de remboursement pour certaines procédures restreignent encore la faisabilité financière pour les prestataires de soins de santé. Les dispositifs jetables, bien qu’avantageux pour le contrôle des infections, ajoutent des charges de coûts récurrents. Cette disparité financière contribue à un accès inégal aux technologies optimales de gestion des calculs, renforçant les écarts régionaux dans les normes de traitement et retardant l’adoption dans les environnements à ressources limitées.

Complexité des Dispositifs, Problèmes de Durabilité, et Pénuries de Compétences

La complexité des dispositifs modernes de gestion des calculs, combinée aux préoccupations de durabilité, pose un défi significatif pour les prestataires de soins de santé. Les urétéroscopes numériques et les systèmes laser haute puissance nécessitent des opérateurs qualifiés pour garantir une utilisation sûre et efficace, mais les urologues formés restent limités dans de nombreuses régions. Les réparations fréquentes, la fragilité des scopes, et les exigences de maintenance augmentent les coûts opérationnels et perturbent les flux de travail cliniques. Une formation inadéquate aux techniques endourologiques avancées peut conduire à des résultats incohérents et à des risques de complications plus élevés. La sophistication technologique croissante des dispositifs nécessite une formation clinique approfondie, des programmes de certification structurés, et une amélioration de la résilience des dispositifs pour soutenir une adoption à long terme.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché des dispositifs de gestion des calculs rénaux avec une part de 35 à 37 %, soutenue par une forte prévalence des troubles métaboliques, une pénétration diagnostique solide, et une utilisation répandue de l’ESWL, de l’urétéroscopie flexible, et des systèmes laser avancés. Les États-Unis dominent grâce à des centres d’urologie bien établis, une adoption rapide des lasers à fibre de thulium, et une intégration précoce des analyses basées sur l’IA pour les CT et les ultrasons. Des cadres de remboursement favorables et une augmentation des volumes chirurgicaux en consultation externe renforcent encore la demande. La croissance est accélérée par l’expansion des centres chirurgicaux ambulatoires et les mises à niveau continues des plateformes de traitement mini-invasives à travers les principaux réseaux hospitaliers.

Europe

L’Europe détient une part de marché de 28 à 30 %, soutenue par une infrastructure clinique robuste, des directives urologiques standardisées et une adoption constante des urétroscopes numériques et des systèmes ESWL de nouvelle génération. L’Allemagne, la France et le Royaume-Uni ancrent la croissance régionale grâce à une forte utilisation de l’imagerie et à l’investissement dans des plateformes de lithotritie laser de haute précision. L’incidence croissante de la formation de calculs liée au mode de vie et les parcours de soins structurés soutiennent des volumes élevés de procédures dans les hôpitaux publics et privés. L’engagement de la région en faveur de la détection précoce, associé à la modernisation continue des suites d’endourologie, renforce le rôle de l’Europe en tant que marché mature avec une forte adoption technologique.

Asie-Pacifique

L’Asie-Pacifique représente 22 à 24 % du marché mondial et constitue la région à la croissance la plus rapide. L’incidence croissante des calculs, due à la déshydratation, aux habitudes alimentaires et à l’urbanisation, alimente une forte demande pour les dispositifs de diagnostic et de traitement peu invasifs. La Chine, l’Inde et le Japon sont les principaux contributeurs, soutenus par l’expansion de l’infrastructure de santé, de plus grands bassins de patients et une accessibilité accrue aux systèmes ESWL et à l’urétéroscopie flexible. Le tourisme médical en Inde, à Singapour et en Thaïlande renforce les volumes de procédures, tandis que les investissements dirigés par le gouvernement et l’expansion des programmes de formation en urologie accélèrent l’adoption de la technologie dans les hôpitaux et les centres spécialisés.

Amérique latine

L’Amérique latine capture une part de 6 à 7 %, reflétant une avancée constante des services d’urologie et une augmentation du déploiement des technologies d’imagerie et de retrait de calculs. Le Brésil et le Mexique stimulent la demande régionale grâce à la croissance des réseaux de soins de santé privés et à la modernisation des hôpitaux tertiaires. L’ESWL reste largement adopté en raison de son profil de coût favorable, tandis que l’urétéroscopie flexible et les plateformes laser se développent progressivement dans les grands centres métropolitains. Malgré les progrès, les disparités régionales en matière de remboursement, de disponibilité des cliniciens et d’accès aux technologies avancées limitent la pénétration complète du marché. Les mises à niveau continues des soins de santé continuent d’améliorer l’adoption à long terme des dispositifs.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient une part de 4 à 5 %, avec une croissance concentrée dans les pays du Golfe tels que l’Arabie saoudite et les Émirats arabes unis, où de forts investissements dans la lithotritie laser, l’urétéroscopie numérique et les suites d’imagerie stimulent l’adoption. L’expansion des hôpitaux spécialisés et l’augmentation du tourisme médical améliorent la capacité procédurale. Cependant, l’accès reste limité dans de nombreux pays africains en raison des lacunes infrastructurelles et des coûts élevés des équipements. L’expansion du secteur privé et les initiatives de modernisation gouvernementales améliorent progressivement la disponibilité des systèmes de gestion des calculs peu invasifs, soutenant une augmentation de l’adoption des dispositifs sur les marchés clés.

Segmentation du marché :

Par type de calcul

- Oxalate de calcium

- Phosphate de calcium

- Acide urique

- Struvite

- Cystéine

Par diagnostic

- Radiographie abdominale

- Tomodensitométrie (CT)

- Échographie

- IRM abdominale

- Pyélographie intraveineuse (PIV)

Par traitement

- Lithotritie extracorporelle par ondes de choc (ESWL)

- Urétéroscopie

- Néphrolithotomie percutanée (PCNL)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des dispositifs de gestion des calculs rénaux se caractérise par une forte participation des leaders mondiaux de la technologie médicale spécialisés dans l’urologie mini-invasive, l’imagerie avancée et les solutions de lithotritie laser. Des entreprises telles que Boston Scientific, Olympus Corporation, Karl Storz, Richard Wolf, Dornier MedTech et Siemens Healthineers exercent une influence significative grâce à des portefeuilles de produits étendus couvrant les systèmes ESWL, les urétéroscopes numériques, les lasers à fibre Holmium et thulium haute puissance, et les plateformes d’imagerie de précision. La concurrence se concentre sur une visualisation améliorée, une durabilité accrue des dispositifs, des solutions d’endoscopes jetables et des écosystèmes de traitement intégrés qui rationalisent les flux de travail cliniques. Les initiatives stratégiques — y compris les acquisitions, les évaluations cliniques multicentriques, les investissements en R&D et l’expansion dans les régions à forte croissance — renforcent le positionnement sur le marché. Les fournisseurs mettent de plus en plus l’accent sur l’intégration numérique, les diagnostics assistés par IA et les conceptions ergonomiques des dispositifs pour différencier leurs offres. La montée des centres de chirurgie ambulatoire, la demande pour l’endoscopie flexible et le passage vers des traitements ambulatoires rentables continuent de façonner la dynamique concurrentielle, favorisant les fabricants avec des solutions complètes, évolutives et axées sur la technologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En mai 2024, Karl Storz GmbH a annoncé un accord de distribution exclusif avec Well Lead Medical pour la gaine d’accès urétérale à aspiration-évacuation ClearPetra aux États-Unis.

- En avril 2024, la société Dornier MedTech a lancé UroGPT™, une plateforme de modèle de langage à grande échelle alimentée par l’IA alignée avec son système WPE Wellness™ pour les patients atteints de maladies lithiasiques ; 92,1 % des patients interrogés ont déclaré faire autant confiance à WPE Wellness™ qu’aux principaux sites de santé.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de calcul, les diagnostics, le traitement et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption de procédures de gestion des calculs peu invasives et ambulatoires s’accélérera à mesure que les hôpitaux privilégieront une récupération plus rapide et des risques procéduraux réduits.

- L’imagerie assistée par l’IA et l’analyse prédictive deviendront intégrales aux voies diagnostiques, améliorant la précision de la détection et le choix du traitement.

- L’uréthroscopie numérique et les endoscopes jetables seront plus largement acceptés grâce à une durabilité améliorée, un meilleur contrôle des infections et une efficacité accrue des flux de travail.

- Les lasers à fibre d’holmium et de thulium à haute puissance continueront de remplacer les anciennes technologies de lithotritie, améliorant la précision de la fragmentation.

- Les systèmes ESWL évolueront avec une meilleure modulation de l’énergie et une guidance par imagerie en temps réel pour améliorer les résultats sans calculs.

- Les centres chirurgicaux ambulatoires élargiront leur rôle dans le traitement des calculs, augmentant la demande pour des plateformes d’appareils compactes et mobiles.

- Les fabricants investiront davantage dans des conceptions ergonomiques et des instruments miniaturisés pour permettre des interventions plus sûres et moins traumatisantes.

- L’intégration d’outils de surveillance à distance et de programmes de gestion métabolique soutiendra la prévention à long terme des récidives.

- Les marchés émergents connaîtront une adoption rapide de la technologie à mesure que les infrastructures de santé et la capacité en urologie s’améliorent.

- La différenciation concurrentielle se déplacera vers des écosystèmes de traitement entièrement intégrés combinant imagerie, lasers, endoscopes et plateformes numériques.