Aperçu du marché :

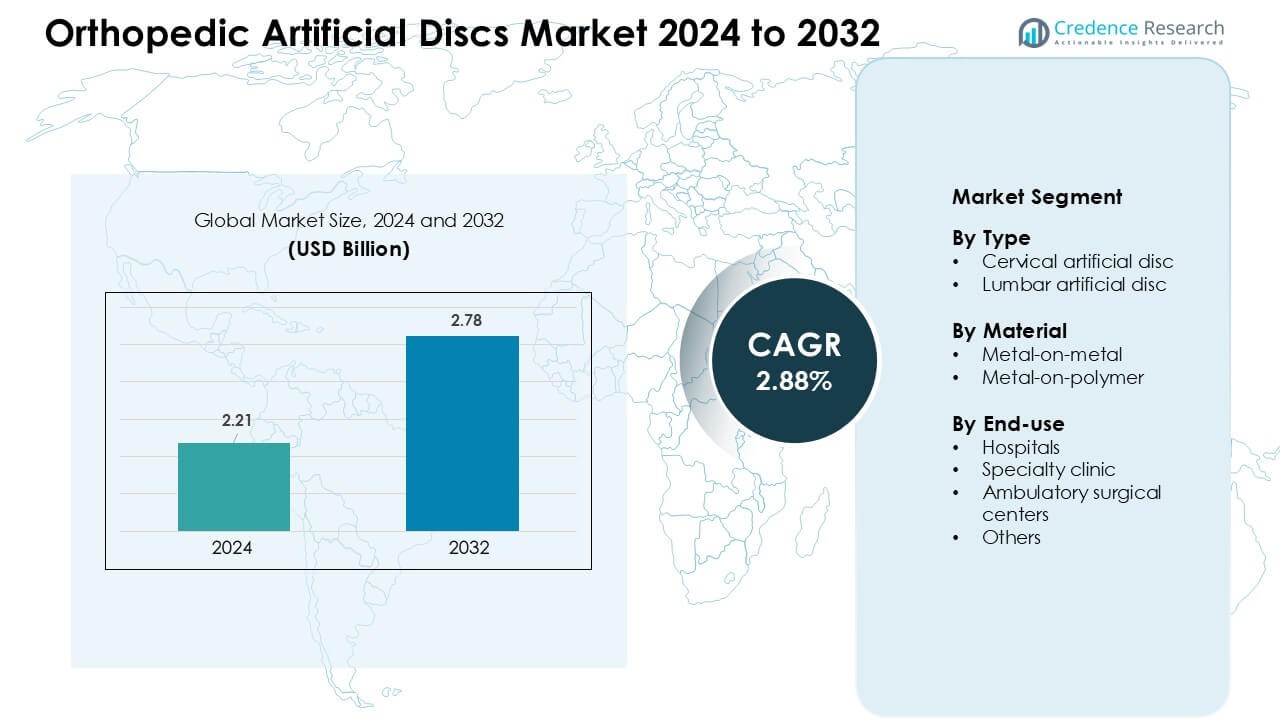

Le marché des disques artificiels orthopédiques était évalué à 2,21 milliards USD en 2024 et devrait atteindre 2,78 milliards USD d’ici 2032, avec un TCAC de 2,88 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Disques Artificiels Orthopédiques 2024 |

2,21 milliards USD |

| Marché des Disques Artificiels Orthopédiques, TCAC |

2,88 % |

| Taille du Marché des Disques Artificiels Orthopédiques 2032 |

2,78 milliards USD |

Le marché des disques artificiels orthopédiques est façonné par des acteurs clés tels que Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC, et KM Inc. Ces entreprises ont avancé leurs positions en introduisant des disques cervicaux et lombaires de nouvelle génération avec une durabilité améliorée des matériaux, une meilleure préservation du mouvement et une compatibilité chirurgicale renforcée. L’Amérique du Nord a dominé le marché mondial avec environ 38 % de part, soutenue par une couverture de remboursement solide, des volumes de procédures plus élevés et une adoption plus large des technologies de la colonne vertébrale mini-invasives.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché des disques artificiels orthopédiques a atteint 2,21 milliards USD en 2024 et devrait atteindre 2,78 milliards USD d’ici 2032, avec un TCAC de 2,88 % pendant la période de prévision.

- La demande a augmenté à mesure que les cas de maladies dégénératives des disques augmentaient et que la préférence pour la chirurgie préservant le mouvement augmentait l’adoption, les disques cervicaux détenant la plus grande part à environ 62 %.

- Les tendances incluaient l’utilisation croissante du remplacement de disque mini-invasif, des conceptions améliorées métal-sur-polymère, et une acceptation plus large des procédures spinales en ambulatoire.

- Les principaux acteurs ont intensifié la concurrence grâce à des conceptions d’implants avancées et des approbations réglementaires, tandis que les coûts élevés des procédures et des implants continuaient de restreindre l’adoption dans les régions en développement.

- L’Amérique du Nord a dominé le marché avec près de 38 % de part, suivie par l’Europe à environ 32 %, tandis que l’Asie-Pacifique montrait la croissance la plus rapide en raison de l’augmentation des investissements dans la santé et de l’amélioration de l’accès à la chirurgie avancée de la colonne vertébrale.

Analyse de la segmentation du marché :

Par Type

Les disques artificiels cervicaux détenaient la part dominante en 2024 avec environ 62 %. Les chirurgiens préféraient ces implants car les procédures cervicales nécessitaient un temps de récupération plus court et offraient un meilleur succès de préservation du mouvement. L’augmentation des cas de maladies dégénératives des disques dans le cou a encore stimulé la demande dans les régions développées. Les disques lombaires ont connu une croissance plus lente en raison de la complexité plus élevée des procédures et des données limitées à long terme, mais l’adoption s’est améliorée à mesure que les nouvelles conceptions réduisaient l’usure des implants et amélioraient la stabilité pendant le mouvement spinal.

- Par exemple, les revues cliniques rapportent que de nombreux dispositifs d’arthroplastie totale de disque cervical (TDA) offrent des résultats supérieurs par rapport à la fusion spinale, préservant l’amplitude de mouvement tout en offrant un soulagement fiable de la douleur et une amélioration fonctionnelle.

Par Matériau

Les disques métal-polymère ont dominé le marché en 2024 avec près de 68 % de part. Les hôpitaux ont adopté ces modèles car le noyau en polymère permettait une articulation plus fluide et générait moins de débris d’usure. Les chirurgiens les ont également préférés en raison des taux de révision réduits par rapport aux anciens systèmes métal-métal. Les disques métal-métal ont été maintenus pour certains patients nécessitant un support de charge plus élevé, mais leur part a continué de diminuer alors que les organismes de réglementation mondiaux ont renforcé la surveillance sur la libération d’ions métalliques et la biocompatibilité à long terme.

- Par exemple, de nombreux dispositifs de disque artificiel largement utilisés tels que ProDisc et Mobi‑C utilisent un noyau en polyéthylène de masse moléculaire ultra-élevée (UHMWPE), un polymère connu pour sa résistance à la délamination et son articulation à faible friction lorsqu’il est associé à des plaques d’extrémité métalliques, ce qui minimise l’usure abrasive par rapport aux premiers modèles entièrement métalliques.

Par utilisation finale

Les hôpitaux ont dominé le segment de l’utilisation finale en 2024 avec environ 54 % de part. Les grands centres médicaux ont réalisé un plus grand volume de procédures et ont offert des imageries avancées, des chirurgiens spécialisés en colonne vertébrale et des systèmes de soins postopératoires renforcés. Les cliniques spécialisées se sont développées à mesure que la chirurgie de la colonne vertébrale mini-invasive gagnait en popularité, offrant une planification plus rapide et des coûts de procédure réduits. Les centres de chirurgie ambulatoire ont connu une adoption croissante car les patients préféraient des séjours plus courts, tandis que d’autres environnements restaient limités en raison d’une préparation infrastructurelle insuffisante pour les procédures complexes de remplacement de disque.

Principaux moteurs de croissance :

Augmentation du fardeau des troubles dégénératifs des disques

Les cas mondiaux de maladie dégénérative des disques ont augmenté à mesure que les habitudes sédentaires, le vieillissement des populations et l’accès accru au diagnostic ont élargi l’identification des patients. Le marché des disques artificiels orthopédiques a progressé car de plus en plus de patients recherchaient des alternatives préservant le mouvement à la fusion spinale, qui limitait souvent la mobilité à long terme. La dégénérescence des disques cervicaux a augmenté plus rapidement en raison de l’utilisation prolongée des écrans et de la mauvaise posture, poussant les hôpitaux à adopter le remplacement de disque plus tôt dans le parcours de soins. Des preuves cliniques solides montrant une réduction des maladies des segments adjacents et une réhabilitation plus courte ont soutenu une utilisation plus large. Les fabricants ont également introduit des implants avec une articulation améliorée, ce qui a encouragé les chirurgiens de la colonne vertébrale à remplacer les techniques de fusion obsolètes. Ces changements ont créé une demande constante à la fois dans les régions développées et en développement.

- Par exemple, des études épidémiologiques récentes lient l’augmentation des taux de dégénérescence des disques intervertébraux à des facteurs de mode de vie tels que le comportement sédentaire et la réduction de l’activité physique, qui augmentent la probabilité de déshydratation des disques, de perte d’élasticité et de collapsus, les caractéristiques de la DDD.

Transition vers des procédures de la colonne vertébrale préservant le mouvement

Les chirurgiens ont de plus en plus préféré les technologies préservant le mouvement car la fusion traditionnelle restreignait la flexibilité de la colonne vertébrale et augmentait les risques de révision. Le marché des disques artificiels orthopédiques a bénéficié de cette transition, soutenue par des études de résultats à long terme montrant une meilleure mobilité du cou et des lombaires après le remplacement de disque. Les nouveaux designs d’implants ont réduit l’usure, amélioré l’ancrage des implants et renforcé la stabilité biomécanique à long terme. La sensibilisation des patients a augmenté grâce aux plateformes de santé numériques, poussant les cliniques à offrir le remplacement de disque comme option chirurgicale de première ligne pour les cas appropriés. Les approbations d’assurance se sont élargies dans les principaux pays à mesure que les données de sécurité clinique s’amélioraient. Des programmes de formation plus larges pour les procédures de la colonne vertébrale mini-invasives ont également stimulé l’adoption, en particulier dans les régions investissant dans une infrastructure moderne de soins de la colonne vertébrale.

- Par exemple, les patients subissant un remplacement total de disque (RTD) éprouvent souvent une meilleure mobilité et flexibilité après la chirurgie que ceux ayant subi une fusion : la chirurgie préservant le mouvement entraîne généralement des séjours hospitaliers plus courts et un retour plus rapide aux activités quotidiennes.

Avancées dans les matériaux d’implant et l’innovation en conception

L’innovation matérielle a joué un rôle central dans l’expansion du marché des disques artificiels orthopédiques, les fabricants ayant introduit des systèmes métal-sur-polymère avec une usure réduite et une biocompatibilité améliorée. Les noyaux en polymère ont permis une distribution de charge plus fluide, réduisant les chirurgies de révision et augmentant la confiance des chirurgiens. Les plateaux d’extrémité améliorés imprimés en 3D ont amélioré l’intégration osseuse et réduit les risques de migration de l’implant. Les entreprises se sont concentrées sur des matériaux hybrides offrant une meilleure absorption des chocs et une imitation plus proche du comportement naturel du disque. Ces innovations répondaient à la demande d’implants durables adaptés aux patients plus jeunes et plus actifs. Les approbations réglementaires pour les disques de nouvelle génération ont également accéléré l’adoption et encouragé l’investissement dans la recherche axée sur la durabilité, la compatibilité avec les tissus mous et la performance cinématique.

Tendances clés et opportunités :

Adoption croissante du remplacement de disque mini-invasif

La chirurgie de la colonne vertébrale mini-invasive a continué de croître alors que les hôpitaux recherchaient des voies de récupération plus rapides et moins de complications postopératoires. Le marché des disques artificiels orthopédiques a bénéficié de nouveaux outils chirurgicaux, d’incisions plus petites et de systèmes de navigation robotique qui ont amélioré la précision. Les chirurgiens ont préféré le remplacement de disque mini-invasif en raison de la réduction de la perte de sang et des séjours hospitaliers plus courts. La préférence des patients s’est également orientée vers des procédures ambulatoires soutenues par une anesthésie améliorée et des protocoles de gestion de la douleur. Ces conditions ont créé de fortes opportunités pour les entreprises offrant des plateformes chirurgicales intégrées et des programmes de formation. Les marchés de l’Asie-Pacifique et de l’Europe ont vu un investissement croissant dans les unités de colonne vertébrale mini-invasives, ce qui a élargi l’accessibilité mondiale.

- Par exemple, les plateformes de remplacement de disque cervical assistées par robot permettent une précision de placement à 1-2 mm de la trajectoire prévue, réduisant le risque de malposition de l’implant et améliorant les résultats de mouvement à long terme.

Augmentation du soutien au remboursement dans les principaux marchés de la santé

L’expansion du remboursement a créé de fortes opportunités pour une adoption plus rapide des procédures de remplacement de disque. À mesure que les données sur les résultats à long terme mûrissaient, plusieurs systèmes de santé ont reconnu le remplacement de disque comme rentable en raison de moins de chirurgies de révision par rapport à la fusion. Une couverture améliorée aux États-Unis, en Allemagne, au Japon et sur d’autres marchés développés a augmenté le volume de patients et encouragé les hôpitaux à élargir les programmes de colonne vertébrale. Les assureurs privés ont également mis à jour leurs politiques pour inclure les nouveaux modèles de disques cervicaux et lombaires avec une performance clinique prouvée. Ce changement a amélioré la stabilité du marché et aidé les fabricants à investir davantage dans les essais cliniques, la formation des chirurgiens et les lancements de produits mondiaux.

- Par exemple, la couverture pour le remplacement total de disque cervical (RTDC) pour les bénéficiaires de Medicare est déterminée par les contractants administratifs Medicare (MACs) individuels via les déterminations de couverture locale (LCDs), qui approuvent généralement la procédure pour des critères spécifiques basés sur les preuves cliniques démontrant son efficacité par rapport à la fusion.

Principaux défis :

Coûts élevés des implants et des procédures

Les prix élevés sont restés un défi majeur sur le marché des disques artificiels orthopédiques, surtout dans les régions en développement où les procédures avancées de la colonne vertébrale étaient moins accessibles. Les coûts des implants, des outils chirurgicaux et des soins postopératoires créaient des barrières financières pour de nombreux patients. Le remboursement limité dans les marchés émergents a encore ralenti l’adoption, poussant les chirurgiens à se tourner vers des procédures de fusion plus abordables. Les petites cliniques ont eu du mal avec l’investissement en capital nécessaire pour l’imagerie avancée et l’instrumentation préservant le mouvement. Sans une réduction plus large des coûts ou une expansion du remboursement, l’adoption dans les marchés sensibles aux coûts a continué de traîner, limitant la pénétration mondiale.

Complexité de l’évaluation clinique et de l’approbation réglementaire

Les dispositifs de remplacement de disque ont fait l’objet d’un examen réglementaire strict en raison des exigences de sécurité à long terme et de la nécessité de tests biomécaniques approfondis. Le marché des disques artificiels orthopédiques a connu des délais d’approbation plus longs, les autorités exigeant des données de durabilité sur plusieurs années et des engagements de surveillance post-commercialisation. Les variations dans la structure anatomique entre les groupes de patients ont ajouté de la complexité aux essais cliniques. Les chirurgiens ont également besoin d’une formation approfondie pour assurer le bon positionnement des implants, ce qui a ralenti l’adoption précoce dans de nouvelles régions. Ces obstacles réglementaires et cliniques ont augmenté les coûts de développement pour les fabricants, retardant les introductions de produits et limitant le nombre de concurrents capables d’entrer sur le marché.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord a dominé le marché des disques artificiels orthopédiques en 2024 avec près de 38 % de part. La région a bénéficié d’une forte adoption des procédures de la colonne vertébrale préservant le mouvement et d’une couverture d’assurance plus large pour les remplacements de disques cervicaux et lombaires. Une grande sensibilisation à la chirurgie mini-invasive a soutenu l’acceptation précoce des patients, tandis que les grands hôpitaux ont investi dans l’imagerie avancée et la navigation robotique. Les fabricants ont introduit plus rapidement des implants de nouvelle génération aux États-Unis grâce à des voies réglementaires claires. L’augmentation des cas de maladies dégénératives des disques liée au vieillissement et aux habitudes de travail sédentaires a encore soutenu la demande. De solides programmes de formation pour les chirurgiens ont continué de renforcer les volumes de procédures dans les principaux centres de soins de la colonne vertébrale.

Europe

L’Europe détenait environ 32 % de part en 2024, soutenue par des centres de la colonne vertébrale bien établis et un accès plus large au remplacement des disques cervicaux. L’Allemagne, la France et le Royaume-Uni ont mené l’adoption alors que les systèmes de santé reconnaissaient le remplacement de disque comme une alternative rentable à la fusion. Les chirurgiens ont préféré les implants métal-sur-polymère en raison des résultats favorables à long terme. Les approbations réglementaires pour de nouveaux matériaux ont élargi le choix dans les grands hôpitaux. Le vieillissement croissant de la population et l’amélioration des systèmes de référence ont augmenté l’identification des candidats pour le remplacement de disque. Un fort accent sur les approches mini-invasives et un remboursement plus large ont également soutenu une croissance soutenue à travers l’Europe occidentale et septentrionale.

Asie-Pacifique

L’Asie-Pacifique représentait près de 24 % de part en 2024 et est restée la région à la croissance la plus rapide. L’augmentation des investissements dans la santé en Chine, en Inde, en Corée du Sud et au Japon a amélioré l’accès à la chirurgie moderne de la colonne vertébrale. La croissance des populations de classe moyenne a augmenté la demande pour des procédures offrant une récupération plus rapide et une meilleure mobilité. Les hôpitaux ont élargi les unités de la colonne vertébrale mini-invasives, tandis que les programmes de formation internationaux ont amélioré la capacité des chirurgiens. L’augmentation des taux de dégénérescence discale liée aux modes de vie sédentaires a également stimulé l’adoption. Les fabricants locaux sont entrés sur le marché avec des implants rentables, ce qui a amélioré la disponibilité. Les initiatives gouvernementales pour moderniser l’infrastructure chirurgicale ont encore soutenu une forte croissance à long terme.

Amérique latine

L’Amérique latine a capturé environ 4 % de part de marché en 2024, stimulée par l’adoption progressive du remplacement de disque cervical au Brésil, au Mexique et en Argentine. La croissance est restée stable alors que les hôpitaux privés ont investi dans des technologies avancées pour la colonne vertébrale. Cependant, les coûts élevés des procédures et le remboursement limité ont ralenti la pénétration dans les systèmes de santé publique. L’augmentation du tourisme médical pour les soins de la colonne vertébrale a contribué à accroître le volume dans certains centres. La sensibilisation croissante aux procédures préservant le mouvement a encouragé davantage de chirurgiens orthopédiques à adopter les techniques de remplacement de disque. Les investissements continus dans la formation et un meilleur accès à la chaîne d’approvisionnement ont soutenu une expansion lente mais constante du marché dans les principales régions urbaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 2 % de part de marché en 2024, reflétant un accès limité à la chirurgie avancée de la colonne vertébrale. Les marchés plus riches comme les Émirats arabes unis, l’Arabie saoudite et le Qatar ont mené l’adoption grâce à des investissements plus élevés dans les centres orthopédiques. La demande a augmenté régulièrement à mesure que les troubles dégénératifs de la colonne vertébrale augmentaient et que les patients recherchaient des options de récupération plus rapides. Cependant, les coûts élevés des implants et la pénurie de chirurgiens spécialisés en colonne vertébrale ont limité une utilisation plus large. L’Afrique a connu une adoption très lente en raison d’une infrastructure limitée. La modernisation continue des hôpitaux et les partenariats avec des entreprises mondiales de dispositifs médicaux devraient progressivement améliorer la disponibilité régionale.

Segmentations du marché :

Par type

- Disque artificiel cervical

- Disque artificiel lombaire

Par matériau

- Métal sur métal

- Métal sur polymère

Par utilisation finale

- Hôpitaux

- Clinique spécialisée

- Centres de chirurgie ambulatoire

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des disques artificiels orthopédiques comprend des entreprises leaders telles que Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC, et KM Inc. La concurrence s’est intensifiée à mesure que les entreprises ont élargi leurs portefeuilles de disques cervicaux et lombaires avec des matériaux améliorés, des conceptions d’articulation avancées et une stabilité biomécanique renforcée. Les entreprises se sont concentrées sur les approbations réglementaires, la génération de données cliniques à long terme et la formation des chirurgiens pour renforcer l’adoption. Les technologies préservant le mouvement ont gagné en priorité, poussant les fabricants à investir dans des matériaux hybrides, des plateaux d’extrémité imprimés en 3D et une compatibilité minimalement invasive. Les partenariats stratégiques avec les centres de la colonne vertébrale, les fusions et acquisitions ont également façonné la croissance alors que les entreprises cherchaient à s’étendre à l’échelle mondiale. Une forte demande en Amérique du Nord et en Europe a encouragé des mises à jour continues des produits, tandis que les marchés émergents ont créé des opportunités pour des lignes d’implants rentables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

Développements récents :

- En novembre 2025, AxioMed LLC : Une étude biomécanique évaluée par des pairs a montré que le remplacement total du disque viscoélastique (VTDR) d’AxioMed reproduit le comportement mécanique naturel d’un disque lombaire humain sain, en compression, flexion-extension et cisaillement.

- En octobre 2025, DePuy Synthes Inc. (Johnson & Johnson) a annoncé son intention de séparer son activité orthopédique (DePuy Synthes) en une entreprise indépendante, une démarche stratégique qui recentrera DePuy en tant que leader orthopédique indépendant de grande envergure et pourrait accélérer les changements d’investissement/stratégie dans ses lignes de produits de colonne vertébrale et de disque.

- En juillet 2025, le disque lombaire activL® de B. Braun (Aesculap/B. Braun) a vu ses droits américains concédés sous licence à Highridge Medical pour un relancement aux États-Unis ; Highridge a annoncé qu’il commencerait la production et ramènerait activL sur le marché américain plus tard en 2025. Ce mouvement de licence signale une activité commerciale renouvelée autour d’un disque lombaire B. Braun/Aesculap sur le marché américain.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, le matériau, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande de disques artificiels augmentera à mesure que la chirurgie préservant le mouvement deviendra plus courante.

- Le remplacement du disque cervical restera la procédure dominante dans les principaux centres de la colonne vertébrale.

- Les nouveaux matériaux d’implant amélioreront la durabilité et réduiront les problèmes d’usure à long terme.

- Le remplacement de disque mini-invasif se développera grâce à des temps de récupération plus courts.

- Les chirurgiens adopteront davantage de techniques robotiques et guidées par navigation pour plus de précision.

- La couverture de remboursement s’élargira sur les marchés développés, augmentant les volumes de procédures.

- Les marchés émergents verront une adoption plus rapide à mesure que l’infrastructure chirurgicale s’améliore.

- Les patients plus jeunes choisiront le remplacement de disque plutôt que la fusion pour une meilleure mobilité.

- Les essais cliniques soutiendront des approbations plus larges pour les disques lombaires de nouvelle génération.

- Les acteurs mondiaux de l’industrie investiront davantage dans les programmes de formation et les outils de planification numérique.