Aperçu du Marché

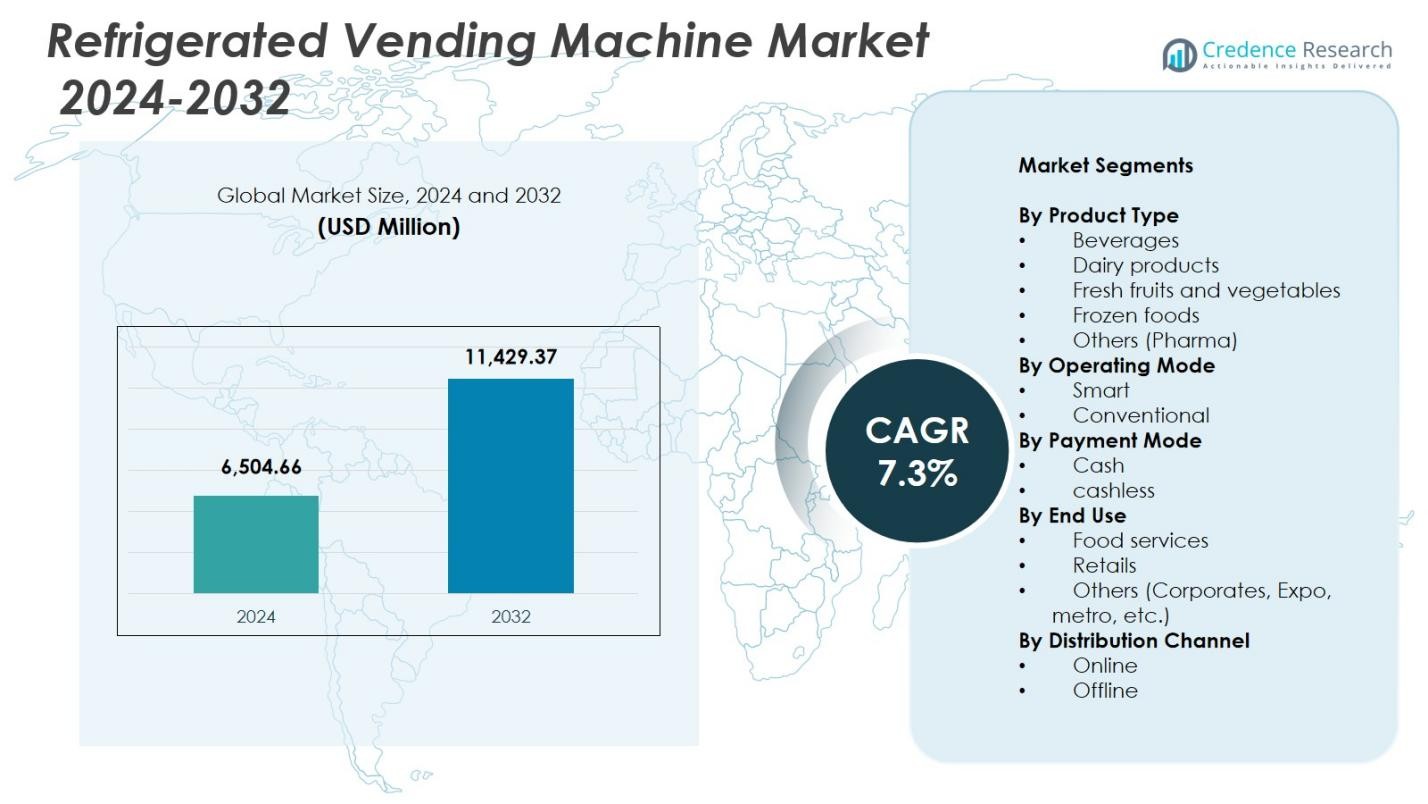

La taille du marché des distributeurs automatiques réfrigérés était évaluée à 6 504,66 millions USD en 2024 et devrait atteindre 11 429,37 millions USD d’ici 2032, avec une croissance à un TCAC de 7,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Distributeurs Automatiques Réfrigérés 2024 |

6 504,66 Millions USD |

| Marché des Distributeurs Automatiques Réfrigérés, TCAC |

7,3% |

| Taille du Marché des Distributeurs Automatiques Réfrigérés 2032 |

11 429,37 Millions USD |

Le marché des distributeurs automatiques réfrigérés est façonné par la présence de fabricants de premier plan tels que Rockwell Industries, Crane Merchandising, Azkoyen, Fuji Electric, FAS International, Bharat Refrigerations, Rheavendors, Dover, Heatcraft Worldwide Refrigeration, et Bianchi Vending, chacun contribuant par l’innovation technologique et des portefeuilles de produits diversifiés. Ces acteurs se concentrent sur des systèmes de refroidissement avancés, des fonctionnalités de connectivité intelligente et l’intégration de paiements sans espèces pour répondre à la demande croissante de produits frais et sensibles à la température dans les environnements commerciaux. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 34,6 % en 2024, soutenue par une infrastructure numérique solide, une adoption précoce des systèmes de distribution intelligents et un déploiement généralisé dans des emplacements à fort trafic. L’Europe et l’Asie-Pacifique ont suivi en tant que centres de croissance clés, stimulés par la conformité réglementaire, l’expansion urbaine et l’automatisation croissante du commerce de détail.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des distributeurs automatiques réfrigérés a atteint 6 504,66 millions USD en 2024 et devrait croître à un TCAC de 7,3 % jusqu’en 2032.

- Les moteurs de marché forts incluent la demande croissante de produits frais, réfrigérés et prêts à consommer, ainsi que l’adoption rapide des technologies de distribution intelligente activées par l’IoT dans les espaces commerciaux.

- Les tendances clés mettent en évidence l’utilisation croissante des systèmes de paiement sans espèces, les installations de micro-marchés et le déploiement accru d’unités réfrigérées pour les produits laitiers, les boissons, les aliments surgelés et les produits pharmaceutiques, les boissons détenant une part de 8 % en 2024.

- Les principaux acteurs tels que Rockwell Industries, Crane Merchandising, Azkoyen, Fuji Electric, et d’autres se concentrent sur des technologies de refroidissement avancées, une surveillance basée sur l’IA et des formats de machines modulaires pour renforcer leur position sur le marché.

- Régionalement, l’Amérique du Nord a dominé avec 6 %, suivie par l’Europe à 28,3 % et l’Asie-Pacifique à 26,1 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique ont enregistré une demande émergente stimulée par la modernisation du commerce de détail et l’expansion des paiements numériques.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit :

Le segment des boissons a dominé le marché des distributeurs automatiques réfrigérés avec une part de 41,8 % en 2024, stimulé par la demande croissante de boissons prêtes à boire, l’expansion de l’installation de distributeurs automatiques dans les centres de transit, et la rotation continue des produits qui assure une grande vitesse de vente. Les opérateurs privilégient de plus en plus la distribution de boissons en raison de fortes marges, d’un risque de péremption minimal et d’un assortiment flexible de SKU couvrant les boissons gazeuses, les jus, les boissons énergétiques et les boissons fonctionnelles. Pendant ce temps, les segments des produits laitiers et des produits frais croissent régulièrement à mesure que les tendances de commodité nutritionnelle se renforcent, tandis que les aliments surgelés et les articles pharmaceutiques bénéficient des technologies de refroidissement améliorées et des systèmes de distribution à température contrôlée améliorés.

- Par exemple, les machines G-Drink HC de SandenVendo America distribuent des canettes, des bouteilles PET et des boissons fraîches en bouteilles de verre en utilisant le réfrigérant R290 et un éjection sans chute pour une manipulation douce sur 6 niveaux.

Par mode de fonctionnement :

Le segment intelligent détenait la plus grande part de 58,4 % en 2024, reflétant l’adoption rapide des distributeurs automatiques compatibles IoT offrant une surveillance à distance, une gestion dynamique des stocks, un contrôle automatisé de la température et une maintenance prédictive. Les opérateurs privilégient de plus en plus les systèmes intelligents pour minimiser les temps d’arrêt opérationnels, améliorer la fraîcheur des produits et optimiser la consommation d’énergie. L’intégration croissante de l’IA pour la prévision de la demande et les recommandations de produits personnalisées accélère encore l’adoption. Les machines conventionnelles conservent leur pertinence dans les lieux sensibles aux coûts mais continuent de perdre des parts alors que les entreprises privilégient l’automatisation basée sur les données et une expérience consommateur améliorée, renforçant la transition du marché vers des solutions de distribution réfrigérée intelligentes.

- Par exemple, Farmer’s Fridge déploie des kiosques réfrigérés compatibles IoT qui surveillent les niveaux de stock et la température en temps réel pour garantir la sécurité alimentaire, tandis que les algorithmes analysent les préférences d’achat pour optimiser le réapprovisionnement et réduire le gaspillage.

Par mode de paiement :

Le segment sans espèces a dominé le marché avec une part de 62,7 % en 2024, soutenu par la préférence croissante des consommateurs pour les transactions numériques, y compris les paiements NFC, les portefeuilles mobiles, les systèmes basés sur QR et les cartes prépayées. Les distributeurs automatiques compatibles sans espèces améliorent considérablement la vitesse des transactions, réduisent la maintenance associée à la gestion des espèces et renforcent la sécurité contre les pertes liées aux espèces. Les détaillants déploient de plus en plus des systèmes sans espèces dans les zones à forte affluence pour améliorer le débit et la commodité des utilisateurs. Les machines de paiement en espèces maintiennent une présence dans les zones rurales et semi-urbaines ; cependant, le passage généralisé vers des écosystèmes de paiement sans contact et numériques continue de renforcer la domination des solutions de distribution réfrigérée sans espèces.

Principaux moteurs de croissance

Demande croissante de produits frais et sains à emporter

La préférence croissante des consommateurs pour des options alimentaires fraîches, réfrigérées et nutritives stimule considérablement la demande pour les distributeurs automatiques réfrigérés. La mobilité croissante sur le lieu de travail, l’expansion des réseaux de transport public et le passage à des formats de repas et de boissons pratiques renforcent l’adoption dans les bureaux d’entreprise, les aéroports, les centres commerciaux et les établissements d’enseignement. La capacité à distribuer des articles sensibles à la température tels que les produits laitiers, les fruits frais et les repas prêts à manger augmente la valeur pour les opérateurs et encourage les détaillants à diversifier leurs offres. Ce changement axé sur le consommateur soutient une expansion continue du marché et entraîne une densité de placement de machines plus élevée dans les centres urbains.

Avancées dans les technologies de distributeurs automatiques intelligents activées par l’IoT

L’innovation technologique joue un rôle crucial dans l’accélération de la croissance du marché, car la connectivité IoT, les analyses pilotées par l’IA et la surveillance en temps réel améliorent la performance des machines et l’efficacité opérationnelle. Les systèmes de distribution intelligents permettent un contrôle automatisé de la température, une maintenance prédictive, des paiements sans contact et une gestion dynamique des produits, réduisant ainsi les temps d’arrêt et la consommation d’énergie. Ces améliorations augmentent la rentabilité des opérateurs tout en améliorant l’expérience client grâce à des transactions fluides et des offres personnalisées. L’intégration de plateformes basées sur le cloud permet en outre une supervision multi-sites, rendant les distributeurs automatiques réfrigérés intelligents attrayants pour des déploiements à grande échelle.

- Par exemple, Coca-Cola intègre l’IA dans ses distributeurs automatiques intelligents pour analyser les modèles de transactions en temps réel et les données de vente, permettant des recommandations de produits dynamiques et des ajustements automatisés des stocks en fonction de la demande spécifique à chaque emplacement.

Expansion de l’infrastructure de paiement sans numéraire et sans contact

L’adoption généralisée des écosystèmes de paiement numérique stimule fortement l’utilisation des distributeurs automatiques réfrigérés équipés de systèmes sans numéraire. Les portefeuilles mobiles, les cartes compatibles NFC et les paiements basés sur QR améliorent la commodité et minimisent le temps de transaction, améliorant directement la satisfaction des utilisateurs. Les détaillants et les opérateurs bénéficient de coûts réduits de gestion des espèces, de risques de vol moindres et d’un suivi financier amélioré. Alors que les gouvernements et les institutions financières promeuvent les transactions numériques, les opérateurs de distributeurs automatiques accélèrent la transition vers des modèles sans numéraire, soutenant une pénétration plus large du marché et permettant aux machines de fonctionner efficacement dans des environnements à fort trafic et orientés numériquement.

- Par exemple, Gantner intègre son lecteur GV6 RFID/NFC dans des distributeurs automatiques de snacks et de boissons réfrigérés compatibles MDB, permettant aux utilisateurs de toucher des bracelets ou des cartes pour des achats de boissons froides avec crédit préchargé sans avoir à transporter de l’argent liquide.

Tendances clés et opportunités

Croissance des écosystèmes de vente au détail automatisée et de micro-marchés

Les modèles de vente au détail automatisée se développent rapidement, créant de nouvelles opportunités pour les distributeurs automatiques réfrigérés dans le cadre de micro-marchés dans les bureaux, les hôpitaux, les centres logistiques et les complexes résidentiels. Ces formats de vente au détail sans personnel reposent fortement sur des systèmes de distribution intelligents pour fournir un accès 24/7 à des aliments frais, des boissons et des articles spécialisés. Une flexibilité de marchandisage améliorée, une dépendance réduite à la main-d’œuvre et une compatibilité avec les plateformes sans numéraire renforcent leur attrait. Alors que les entreprises recherchent des solutions de vente au détail évolutives et nécessitant peu d’entretien, les distributeurs automatiques réfrigérés émergent comme une infrastructure centrale soutenant l’évolution du commerce en libre-service.

- Par exemple, REDYREF a déployé son Smart Food Fridge dans le bâtiment de bureaux Hartland City Club à Austin, en partenariat avec Royal Blue Grocery pour approvisionner les travailleurs en repas frais, snacks et boissons.

Adoption croissante dans les applications de santé, de pharmacie et spécialisées

Les applications émergentes dans les secteurs pharmaceutique et de la santé offrent de nouvelles voies de croissance pour les distributeurs automatiques réfrigérés conçus pour stocker des produits sensibles à la température tels que les kits de diagnostic, les vaccins et les médicaments en vente libre. Les hôpitaux, cliniques et pharmacies déploient de plus en plus des systèmes de distribution automatisés pour améliorer l’accessibilité des produits tout en garantissant une conformité stricte à la température. Cette tendance s’aligne sur la demande croissante de distribution contrôlée, de traçabilité et de disponibilité en dehors des heures d’ouverture. Les fabricants exploitant des technologies de refroidissement avancées et des conceptions axées sur la conformité sont bien positionnés pour tirer parti de ce marché de niche en expansion.

- Par exemple, les distributeurs automatiques de pharmacie d’IMT Vending utilisent une réfrigération par compresseur pour le stockage à 2–8°C des vaccins et de l’insuline, avec des capteurs redondants, des alarmes et une journalisation continue pour éviter les écarts de température.

Principaux Défis

Coûts Élevés d’Investissement Initial et de Maintenance

Malgré un fort potentiel de marché, le coût en capital élevé des distributeurs automatiques réfrigérés constitue un obstacle important pour les petits et moyens opérateurs. Les systèmes de refroidissement avancés, les modules IoT et les technologies de paiement intelligentes augmentent les dépenses initiales et élèvent les exigences de maintenance à long terme. Les services fréquents, la consommation d’énergie et le remplacement des composants ajoutent encore aux coûts opérationnels. Ces obstacles financiers ralentissent l’adoption dans les régions sensibles aux coûts et limitent la densité de déploiement des machines. Surmonter ce défi nécessite des conceptions optimisées en termes de coûts, des modèles de location et des systèmes améliorés économes en énergie qui réduisent les coûts de possession à vie.

Conformité Stricte à la Température et Problèmes de Fiabilité Opérationnelle

Maintenir une performance de refroidissement constante reste un défi critique, surtout dans les machines distribuant des produits alimentaires périssables. Les fluctuations de température, d’humidité ou de performance du compresseur peuvent entraîner la détérioration des produits, la non-conformité réglementaire et l’insatisfaction des clients. Les perturbations opérationnelles causées par des pannes matérielles ou une surveillance inadéquate affectent davantage les revenus et la fiabilité de la marque. À mesure que les cadres réglementaires se resserrent autour de la sécurité alimentaire et de la protection des consommateurs, les fabricants doivent améliorer la fiabilité des systèmes grâce à une surveillance en temps réel, une meilleure isolation et des technologies de refroidissement robustes pour garantir une qualité de produit constante.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des distributeurs automatiques réfrigérés avec une part de 34,6 % en 2024, grâce à une forte adoption des technologies de vente au détail intelligentes, une infrastructure de paiement numérique répandue et une forte demande pour des produits réfrigérés prêts à consommer dans les lieux de travail, les campus éducatifs et les centres de transit. La région bénéficie de l’expansion rapide des formats de vente au détail automatisés et des mises à niveau continues des solutions de distribution automatiques activées par IoT. Le comportement des consommateurs de plus en plus soucieux de leur santé stimule encore la demande pour les distributeurs de produits frais. La présence de fabricants établis et de forts investissements dans les technologies de réfrigération avancées continuent de renforcer le leadership du marché dans la région.

Europe

L’Europe représentait une part de 28,3 % en 2024, soutenue par des réglementations strictes en matière de sécurité alimentaire qui encouragent l’adoption de distributeurs automatiques réfrigérés avancés capables de maintenir un contrôle de température constant. La forte préférence des consommateurs pour des produits sains, biologiques et fraîchement réfrigérés améliore le placement des machines dans les bureaux d’entreprise, les gares et les établissements de santé. Le passage rapide de la région vers des écosystèmes sans numéraire renforce la demande pour des unités activées numériquement. De plus, les innovations axées sur la durabilité, telles que les compresseurs économes en énergie et les réfrigérants écologiques, s’alignent sur les priorités réglementaires, accélérant les mises à niveau et les nouvelles installations sur les principaux marchés européens.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 26,1% en 2024, stimulée par l’urbanisation, l’automatisation croissante du commerce de détail et l’augmentation des revenus disponibles dans les grandes économies telles que la Chine, le Japon, la Corée du Sud et l’Inde. L’expansion des infrastructures commerciales, y compris les centres commerciaux, les aéroports et les parcs technologiques, crée une forte demande pour des solutions de distribution réfrigérée offrant un accès à des aliments frais et pratiques. L’écosystème de paiements numériques en pleine croissance de la région, associé aux initiatives de villes intelligentes menées par le gouvernement, accélère l’adoption de machines équipées d’IA et d’IoT. Le déploiement croissant de systèmes de distribution pour les produits laitiers, les boissons et les produits frais renforce encore l’Asie-Pacifique en tant que marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détenait une part de marché globale de 6,4% en 2024, soutenue par les efforts d’expansion de la modernisation du commerce de détail et l’intérêt croissant pour les solutions de commodité automatisées dans les zones urbaines. Des pays comme le Brésil, le Mexique et le Chili connaissent une demande croissante pour des distributeurs automatiques de boissons fraîches et de collations dans les terminaux de transport, les universités et les bâtiments commerciaux. L’amélioration de l’acceptation des paiements numériques et les mises à niveau progressives des infrastructures améliorent l’efficacité opérationnelle. Cependant, la sensibilité aux coûts et les conditions économiques variables ralentissent les déploiements à grande échelle, bien que le potentiel à long terme reste fort alors que les opérateurs adoptent de plus en plus des systèmes de distribution réfrigérés intelligents et économes en énergie.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 4,6% en 2024, reflétant l’adoption croissante des distributeurs automatiques dans les environnements d’hospitalité, d’aéroports et de soins de santé. Le développement urbain croissant et l’expansion des espaces commerciaux haut de gamme aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud soutiennent la demande pour des unités de distribution réfrigérées capables de fournir des boissons, des produits laitiers et des produits spécialisés. La pénétration croissante des paiements sans espèces et la forte croissance du tourisme stimulent encore les installations. Malgré les défis liés aux coûts élevés des équipements et aux besoins énergétiques, la région continue de montrer une croissance régulière grâce aux initiatives de modernisation et à la préférence croissante des consommateurs pour les produits frais et pratiques.

Segmentation du marché :

Par type de produit

- Boissons

- Produits laitiers

- Fruits et légumes frais

- Aliments surgelés

- Autres (Pharma)

Par mode de fonctionnement

- Intelligent

- Conventionnel

Par mode de paiement

Par utilisation finale

- Services alimentaires

- Commerce de détail

- Autres (Entreprises, Expo, métro, etc.)

Par canal de distribution

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des distributeurs automatiques réfrigérés présente un ensemble diversifié d’acteurs mondiaux et régionaux, dont Rockwell Industries, Crane Merchandising, Azkoyen, Fuji Electric, FAS International, Bharat Refrigerations, Rheavendors, Dover, Heatcraft Worldwide Refrigeration et Bianchi Vending. L’analyse concurrentielle montre que les principaux fabricants se concentrent fortement sur la différenciation technologique, proposant des machines équipées de l’IoT avec surveillance en temps réel, des systèmes de refroidissement avancés et des capacités de paiement sans espèces intégrées. Les entreprises investissent de plus en plus dans des technologies de réfrigération écoénergétiques et dans la gestion des stocks pilotée par l’IA pour améliorer les performances opérationnelles et réduire les coûts du cycle de vie. Les partenariats stratégiques avec les chaînes de distribution, les installations d’entreprise, les hôpitaux et les centres de transport soutiennent l’expansion du marché et améliorent la densité de déploiement. La diversification des produits vers les aliments frais, les articles surgelés et la distribution pharmaceutique renforce le positionnement concurrentiel. De plus, les acteurs mettent l’accent sur des conceptions modulaires, un meilleur contrôle de la température et des diagnostics à distance pour améliorer la fiabilité et l’expérience utilisateur. Collectivement, ces stratégies permettent aux fournisseurs de répondre à la demande croissante de solutions de distribution réfrigérée intelligentes, sécurisées et pratiques sur les marchés mondiaux.

Analyse des acteurs clés

- Rockwell Industries

- Crane Merchandising

- Azkoyen

- Fuji Electric

- FAS International

- Bharat Refrigerations

- Rheavendors

- Dover

- Heatcraft Worldwide Refrigeration

- Bianchi Vending

Développements récents

- En mars 2025, Wendor a dévoilé une nouvelle gamme de distributeurs automatiques intelligents et de casiers intelligents à l’exposition AAHAR 2025 à New Delhi.

- En janvier 2025, Elanpro a acquis une participation de 41 % dans Wendor, renforçant ainsi son empreinte dans les solutions de distribution réfrigérée alimentées par l’IA et l’IoT.

- En février 2025, RedyRef Interactive a déployé un distributeur automatique réfrigéré “Smart Food Fridge” équipé de la RFID dans un club commercial à Hartland City, offrant des repas préemballés, des collations et des boissons avec un système de paiement et de suivi des stocks sans contact “Tap, Take, Go”.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le mode de fonctionnement, le mode de paiement, l’utilisation finale, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que la demande pour des produits frais, réfrigérés et prêts à consommer augmentera dans les zones urbaines.

- L’adoption de distributeurs automatiques équipés de l’IoT et alimentés par l’IA s’accélérera, améliorant l’efficacité opérationnelle et la qualité des produits.

- L’intégration des paiements sans espèces et sans contact deviendra une caractéristique standard dans la plupart des unités de distribution réfrigérées nouvellement installées.

- Les technologies de réfrigération écoénergétiques gagneront en importance à mesure que les opérateurs chercheront à réduire les coûts d’exploitation et à se conformer aux normes de durabilité.

- Les applications de distribution dans le secteur de la santé et des produits pharmaceutiques s’étendront, créant de nouvelles opportunités de revenus pour les fabricants.

- Les micro-marchés et les écosystèmes de vente au détail automatisés stimuleront un déploiement plus important de systèmes de distribution réfrigérés avancés.

- La fiabilité des machines, la surveillance à distance et la maintenance prédictive émergeront comme des différenciateurs concurrentiels critiques.

- Les formats de machines personnalisables et les conceptions modulaires soutiendront des cas d’utilisation plus larges dans les environnements commerciaux.

- Les économies émergentes joueront un rôle significatif dans l’expansion du marché à mesure que l’automatisation du commerce de détail s’accélérera.

- Les partenariats entre les opérateurs de distributeurs et les marques alimentaires renforceront la diversité des produits et amélioreront l’engagement des consommateurs.