Aperçu du marché des DME ambulatoires :

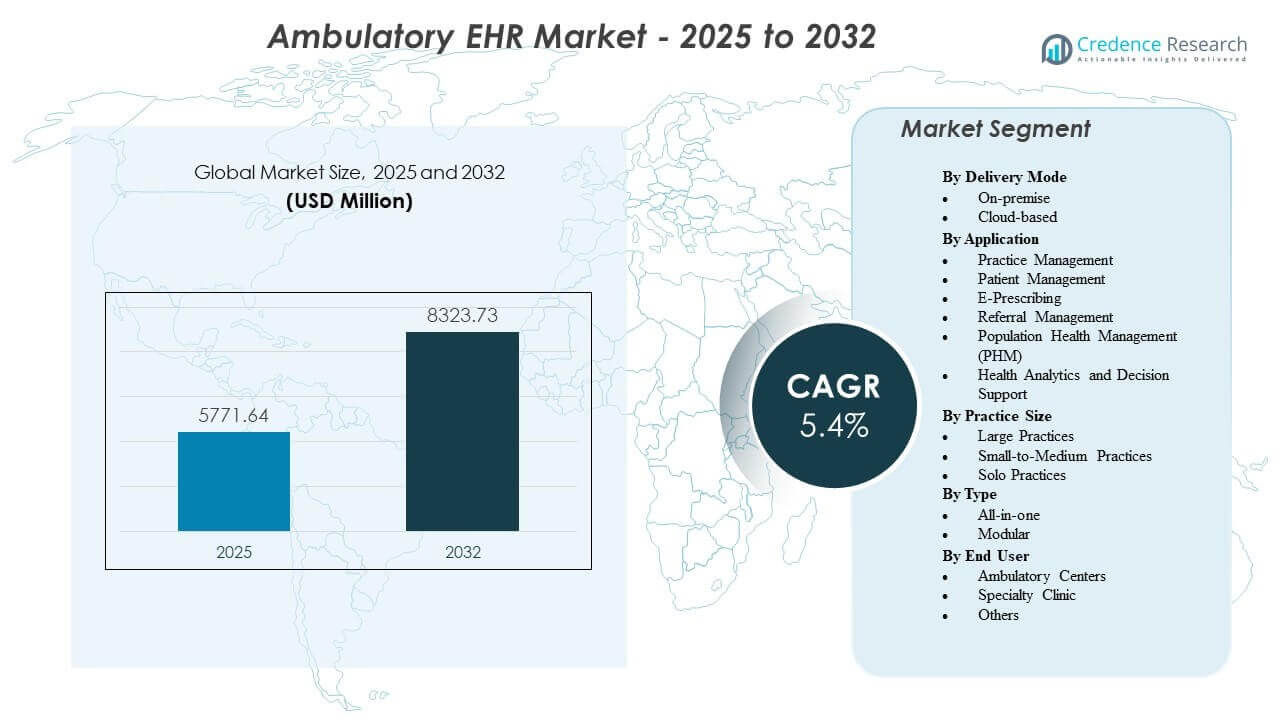

Le marché des DME ambulatoires devrait croître de 5 771,64 millions USD en 2025 à environ 8 323,73 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 5,4 % de 2025 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des DME ambulatoires 2025 |

5 771,64 millions USD |

| Marché des DME ambulatoires, TCAC |

5,4% |

| Taille du marché des DME ambulatoires 2032 |

8 323,73 millions USD |

Aperçus du marché des DME ambulatoires :

- L’augmentation des volumes de consultations externes, les besoins de conformité réglementaire et la demande de systèmes numériques interopérables poussent les cliniques vers des plateformes DME avancées qui améliorent la précision des flux de travail et la coordination des soins.

- Les coûts élevés de mise en œuvre, la perturbation des flux de travail lors des transitions et les risques de confidentialité des données créent des contraintes qui ralentissent l’adoption parmi les petites pratiques disposant de ressources informatiques et financières limitées.

- L’Amérique du Nord est en tête grâce à une infrastructure de santé numérique établie, tandis que l’Europe suit avec de solides programmes nationaux de santé électronique soutenant les soins ambulatoires coordonnés.

- L’Asie-Pacifique reste la région à la croissance la plus rapide, stimulée par l’expansion des réseaux de soins de santé privés et l’augmentation des investissements dans les plateformes DME basées sur le cloud sur les marchés en développement.

Moteurs du marché des DME ambulatoires

Augmentation des volumes de consultations externes et expansion des réseaux de soins spécialisés dans les régions urbaines et semi-urbaines

Les visites ambulatoires continuent d’augmenter dans les cliniques de soins primaires et spécialisés. Les systèmes de santé déplacent les services non critiques des hôpitaux vers les centres ambulatoires. Cette transition augmente la demande de systèmes de dossiers numériques structurés. Les cliniques nécessitent un accès centralisé aux données à travers plusieurs emplacements. Les médecins dépendent de l’historique des patients en temps réel pour des décisions précises. Les équipes administratives recherchent des outils qui réduisent la paperasse et les erreurs manuelles. La planification et la facturation numériques améliorent le flux de patients. Le marché des DME ambulatoires bénéficie de ce passage constant vers une prestation de soins ambulatoires organisée.

- Par exemple, Epic a confirmé que plus de 165 millions de patients utilisent activement son portail MyChart, soutenant de grands réseaux ambulatoires avec un accès unifié aux dossiers cliniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Exigences de conformité réglementaire et mandats de rapport de qualité dans les systèmes de santé

Les gouvernements imposent des normes strictes de documentation et de rapport. Les cliniques doivent adopter des plateformes de DSE certifiées pour respecter les règles de conformité. Les modèles de remboursement basés sur la qualité dépendent de la capture précise des données. Les pistes d’audit numériques soutiennent la transparence dans les soins aux patients. Les mandats d’interopérabilité poussent les prestataires à partager les dossiers en toute sécurité. Les systèmes de codage standardisés améliorent la précision des réclamations. Le stockage sécurisé réduit les risques juridiques et opérationnels. Ces facteurs réglementaires stimulent une demande constante pour des solutions avancées de DSE ambulatoires.

- Par exemple, athenahealth rapporte publiquement que son réseau cloud soutient plus de 160 000 prestataires, permettant un rapport de qualité électronique à grande échelle aligné sur les programmes de conformité fédéraux.

Besoins d’Efficacité Opérationnelle et d’Optimisation des Coûts dans les Pratiques Indépendantes et de Groupe

Les cliniques indépendantes subissent une pression pour contrôler les dépenses d’exploitation. Les systèmes de dossiers manuels créent des retards et des lacunes de facturation. Les flux de travail automatisés simplifient la planification des rendez-vous et le traitement des réclamations. Les modèles cliniques réduisent le temps de documentation par visite. Les modules intégrés du cycle de revenu améliorent le suivi des paiements. Le déploiement en cloud réduit les coûts de matériel et de maintenance. Les tableaux de bord centraux aident les gestionnaires de pratiques à surveiller les performances. Les investissements axés sur l’efficacité renforcent l’adoption dans les pratiques de petite et moyenne taille.

Accent Croissant sur les Soins Centrés sur le Patient et les Parcours de Traitement Coordonnés

Les patients s’attendent à une communication fluide et à un accès numérique aux dossiers. Les portails sécurisés permettent la prise de rendez-vous en ligne et les demandes d’ordonnances. Les dossiers partagés améliorent la coordination entre spécialistes et médecins généralistes. Les équipes de soins utilisent des données structurées pour suivre les maladies chroniques. Les rappels de soins préventifs soutiennent de meilleurs résultats. Les alertes numériques réduisent la duplication des tests et des procédures. L’accès mobile améliore la flexibilité des médecins. Ces facteurs renforcent la demande à long terme pour des systèmes ambulatoires modernes.

Tendances du Marché des DSE Ambulatoires

Intégration d’Outils d’Intelligence Artificielle pour le Support à la Décision Clinique et l’Automatisation des Flux de Travail

Les prestataires de soins de santé adoptent des modules alimentés par l’IA au sein des systèmes ambulatoires. L’analyse prédictive aide les médecins dans le soutien au diagnostic. Les outils de codage automatisés améliorent la précision de la facturation. Le traitement du langage naturel convertit les notes vocales en dossiers structurés. Les modèles de notation des risques identifient les patients à haut risque. Les tableaux de bord de données fournissent des informations exploitables en temps réel. L’IA améliore la productivité dans les environnements ambulatoires. Le marché des DSE ambulatoires reflète une intégration constante des fonctionnalités d’automatisation intelligente.

Expansion des Plateformes Cloud-Natives avec des Modèles de Tarification par Abonnement

Les fournisseurs se dirigent vers une infrastructure entièrement basée sur le cloud. Les modèles d’abonnement réduisent les coûts initiaux en capital pour les cliniques. L’accès à distance soutient les réseaux de pratiques multi-sites. Les mises à jour automatiques améliorent la performance et la sécurité du système. L’hébergement cloud permet des cycles de déploiement plus rapides. Le stockage évolutif soutient la croissance à long terme des données. Les petites cliniques préfèrent des structures tarifaires flexibles. Cette transition redéfinit la dynamique concurrentielle parmi les fournisseurs de DSE.

Adoption des Normes d’Interopérabilité et de Connectivité des Échanges d’Informations de Santé

Les systèmes de santé priorisent l’échange fluide de données. Les protocoles standard permettent un partage sécurisé entre les prestataires. Les réseaux de santé nationaux promeuvent des écosystèmes de soins connectés. Les plateformes ambulatoires s’intègrent avec les laboratoires, les pharmacies et les centres d’imagerie. Le flux de données en temps réel améliore la continuité des traitements. Les API structurées soutiennent l’intégration d’applications tierces. Les échanges d’informations de santé s’étendent à travers les régions. Les systèmes interconnectés renforcent la prestation coordonnée des soins ambulatoires.

- Par exemple, Epic Systems vérifie que son cadre d’interopérabilité, Care Everywhere, prend en charge plus de 21 millions d’échanges de dossiers patients par jour, renforçant ainsi les soins connectés à grande échelle.

Croissance Des Interfaces Mobile-First Et Des Capacités D’Accès À Distance Pour Les Médecins

Les appareils mobiles jouent un rôle plus important dans les flux de travail cliniques. Les médecins accèdent aux dossiers des patients via des tablettes et des smartphones. L’authentification sécurisée protège les données de santé sensibles. La révision des dossiers à distance soutient des modèles de travail flexibles. Les alertes mobiles informent les prestataires des mises à jour urgentes. Les tableaux de bord conviviaux améliorent l’adoption parmi les praticiens plus âgés. Les outils de signature numérique accélèrent les tâches de documentation. Les plateformes compatibles mobiles augmentent l’utilisabilité globale du système dans les soins ambulatoires.

- Par exemple, DrChrono déclare publiquement que son application mobile EHR a été téléchargée plus de 1 million de fois, confirmant une forte adoption des outils mobile-first parmi les prestataires ambulatoires.

Analyse Des Défis Du Marché Des Dossiers Médicaux Électroniques Ambulatoires

Coûts Élevés De Mise En Œuvre Et Perturbation Des Flux De Travail Pendant Les Phases De Transition Du Système

Le déploiement des DME nécessite un investissement initial important. Les cliniques doivent allouer des fonds pour les licences logicielles et la formation. La migration des données à partir de systèmes hérités crée une complexité opérationnelle. La résistance du personnel ralentit l’adoption dans certaines pratiques. La perturbation temporaire des flux de travail affecte la planification des patients. Les demandes de personnalisation augmentent les coûts des services des fournisseurs. Les temps d’arrêt techniques peuvent réduire la productivité des cliniques. Le marché des DME ambulatoires fait face à des obstacles lorsque les petits prestataires hésitent à mettre à niveau les systèmes.

Risques De Cybersécurité Et Préoccupations En Matière De Confidentialité Des Données Dans Les Réseaux De Santé Connectés

Les dossiers numériques attirent les cybermenaces et les violations de données. Les cliniques doivent se conformer à des lois strictes sur la protection des données. Les mises à niveau de sécurité nécessitent une surveillance et des mises à jour continues. Des contrôles d’accès faibles exposent des informations sensibles sur les patients. Les attaques de phishing ciblent fréquemment le personnel de santé. Les plateformes cloud exigent des normes de cryptage robustes. Les plans de réponse aux incidents ajoutent un fardeau opérationnel. Les préoccupations en matière de confidentialité restent un défi persistant pour les systèmes numériques ambulatoires.

Opportunités Du Marché Des Dossiers Médicaux Électroniques Ambulatoires

Expansion Dans Les Économies Émergentes Avec Le Développement Croissant Des Infrastructures De Santé Privées

Les marchés émergents investissent massivement dans les réseaux de cliniques ambulatoires. Les gouvernements promeuvent les réformes de la santé numérique dans les centres urbains. Les chaînes d’hôpitaux privés étendent rapidement les cliniques spécialisées. Les prestataires locaux recherchent des plateformes DME évolutives et abordables. Le déploiement cloud réduit les barrières d’infrastructure. Les programmes de formation améliorent la littératie numérique parmi le personnel médical. Les fournisseurs internationaux forment des partenariats avec des entreprises informatiques régionales. Ces développements créent de nouvelles sources de revenus pour les fournisseurs de DME ambulatoires.

Intégration Avec Les Modèles De Soins Basés Sur La Valeur Et Les Programmes De Gestion De La Santé De La Population

Les systèmes de santé adoptent des cadres de remboursement basés sur la performance. Les prestataires nécessitent des données structurées pour suivre les résultats des patients. Les modules de santé de la population soutiennent la surveillance des maladies chroniques. Les outils de stratification des risques améliorent la planification des soins préventifs. Les tableaux de bord analytiques améliorent la transparence des coûts. Les parcours de soins coordonnés dépendent de dossiers numériques partagés. L’intégration de la télésanté élargit la portée des services. Un alignement fort avec les stratégies basées sur la valeur présente des opportunités de croissance à long terme.

Analyse de la segmentation du marché des DME ambulatoires :

Par mode de livraison

Les systèmes sur site restent pertinents dans les environnements qui nécessitent un contrôle strict des données et des flux de travail personnalisés. Ces déploiements conviennent aux organisations avec des équipes informatiques solides et une infrastructure héritée. Les cliniques axées sur la sécurité apprécient le stockage local des données et les configurations de serveurs dédiés. Les mises à niveau exigent un investissement plus élevé mais offrent des options de configuration plus approfondies. Les plateformes basées sur le cloud mènent la croissance grâce à un accès flexible et à des coûts initiaux plus bas. Les cliniques préfèrent les mises à jour automatiques et le stockage évolutif offerts par les modèles d’abonnement. L’accès à distance soutient les réseaux multi-sites. Le marché des DME ambulatoires reflète une transition régulière vers des systèmes natifs du cloud dans divers environnements de pratique.

Par application

Les outils de gestion de cabinet soutiennent la planification des rendez-vous, les flux de travail des réclamations et les opérations de facturation. Les modules de gestion des patients simplifient la cartographie, les antécédents de soins et la documentation clinique. La prescription électronique améliore la précision des médicaments et réduit les délais administratifs. La gestion des références renforce la communication entre les prestataires de soins primaires et spécialisés. La gestion de la santé de la population (PHM) aide les cliniques à surveiller les maladies chroniques et à coordonner les soins préventifs. Les analyses de santé et le soutien à la décision fournissent des informations qui guident la performance clinique. Les cliniques s’appuient sur des applications intégrées pour soutenir la transformation numérique. Ces fonctions augmentent l’efficacité des flux de travail en ambulatoire.

Par taille de pratique

Les grandes pratiques adoptent des systèmes avancés pour soutenir un volume élevé de patients et des flux de travail complexes. Ces configurations intègrent plusieurs spécialités et dépendent d’une forte interopérabilité. Les pratiques de petite à moyenne taille recherchent des outils rentables qui équilibrent fonctionnalité et facilité d’utilisation. Le déploiement dans le cloud séduit les cliniques avec un personnel informatique limité. Les pratiques individuelles nécessitent des plateformes intuitives avec des tableaux de bord simplifiés et des besoins de formation minimaux. Le support du fournisseur joue un rôle clé dans l’adoption à travers les tailles de pratique. Chaque groupe sélectionne des outils numériques qui correspondent à l’intensité opérationnelle. Cette variation façonne la demande de produits à travers le segment.

Par type

Les plateformes tout-en-un fournissent des outils intégrés au sein d’un système unifié. Les cliniques choisissent ces solutions pour simplifier la gestion des fournisseurs et améliorer la cohésion des flux de travail. Ces plateformes combinent planification, cartographie, facturation et analyses. Les systèmes modulaires offrent de la flexibilité pour les cliniques qui souhaitent des fonctionnalités sur mesure. Les prestataires spécialisés ajoutent souvent des composants en fonction des besoins cliniques. Les outils modulaires soutiennent des mises à niveau progressives sans perturbations majeures. L’interopérabilité façonne la sélection des systèmes dans de nombreuses cliniques. La structure de chaque type influence la stratégie numérique dans les environnements ambulatoires.

- Par exemple, NextGen Healthcare confirme publiquement l’adoption généralisée de ses solutions DME modulaires axées sur les spécialités, utilisées par des milliers de pratiques ambulatoires dans divers domaines cliniques.

Par utilisateur final

Les centres ambulatoires adoptent des plateformes de DME pour rationaliser les soins ambulatoires et améliorer le flux des patients. Ces centres dépendent d’outils numériques pour gérer la coordination multi-spécialités. Les cliniques spécialisées nécessitent des modèles cliniques avancés et une intégration des données diagnostiques. Leurs flux de travail bénéficient de modules personnalisés. D’autres utilisateurs incluent les centres de soins d’urgence et les pratiques de santé communautaire qui ont besoin de systèmes évolutifs. Ces groupes investissent dans des outils de DME pour soutenir des dossiers précis et une prestation de soins plus rapide. Chaque catégorie d’utilisateur sélectionne des plateformes alignées sur l’orientation opérationnelle et la complexité des services.

- Par exemple, DrChrono rapporte plus de 1 million de téléchargements de son application mobile de DME, montrant une forte adoption parmi les environnements ambulatoires et de soins d’urgence recherchant des flux de travail axés sur le mobile.

Ségrégation :

Par mode de livraison

- Sur site

- Basé sur le cloud

Par application

- Gestion de la pratique

- Gestion des patients

- Prescription électronique

- Gestion des références

- Gestion de la santé de la population (PHM)

- Analytique de la santé et support à la décision

Par taille de pratique

- Grandes pratiques

- Pratiques petites à moyennes

- Pratiques individuelles

Par type

Par utilisateur final

- Centres ambulatoires

- Clinique spécialisée

- Autres

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse régionale :

L’Amérique du Nord détient la plus grande part du marché des DME ambulatoires avec environ 45 %, soutenue par une infrastructure de santé numérique solide et des programmes incitatifs de DME de longue date. Les États-Unis mènent l’adoption grâce à des cadres d’interopérabilité matures et une utilisation répandue des systèmes basés sur le cloud dans les cliniques ambulatoires. Le Canada renforce la croissance avec un soutien fédéral pour les dossiers patients numériques. Les prestataires régionaux investissent dans des plateformes intégrées pour améliorer les soins coordonnés. La présence des fournisseurs reste forte dans les cliniques appartenant à des hôpitaux et indépendantes. La région maintient son leadership grâce à une innovation continue et un alignement réglementaire.

L’Europe représente près de 28 % de la part mondiale, stimulée par les mandats nationaux de santé électronique et les programmes de modernisation des DSE. Des pays comme l’Allemagne et le Royaume-Uni montrent une adoption plus rapide grâce à un financement structuré de la transformation numérique. Les cliniques investissent dans des systèmes de données standardisés pour améliorer la qualité des rapports et l’engagement des patients. La région privilégie l’interopérabilité entre les réseaux publics et privés. Les fournisseurs locaux concurrencent les entreprises mondiales grâce à des solutions axées sur des spécialités. Le marché des DSE ambulatoires bénéficie d’un investissement constant dans les environnements de soins primaires et spécialisés.

L’Asie-Pacifique détient près de 20 % de la part de marché et reste la région à la croissance la plus rapide avec une adoption numérique croissante en Chine, en Inde, au Japon et en Australie. Les gouvernements promeuvent les dossiers électroniques pour soutenir la modernisation des flux de travail en consultation externe. Les chaînes de soins de santé privées introduisent des systèmes basés sur le cloud pour étendre les opérations à plusieurs cliniques. Les initiatives d’interopérabilité s’étendent progressivement aux réseaux nationaux. Les programmes de numérisation rurale augmentent la demande pour des plateformes à faible coût et compatibles avec les mobiles. La région renforce sa présence grâce à une forte croissance économique et à l’expansion des réseaux de prestation de soins.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Epic Systems Corporation

- eClinicalWorks

- Athenahealth

- NextGen Healthcare

- Oracle Health (anciennement Cerner)

- Kareo Clinical / Tebra

- Allscripts / Veradigm

- PrognoCIS (Bizmatics)

- AdvancedMD

- DrChrono

Analyse concurrentielle :

Le marché des DSE ambulatoires présente une forte concurrence entre les fournisseurs mondiaux et les spécialistes régionaux qui ciblent les flux de travail en consultation externe. Les entreprises leaders se concentrent sur le développement de plateformes basées sur le cloud qui réduisent la complexité opérationnelle pour les cliniques. De nombreux fournisseurs privilégient les outils d’interopérabilité qui relient les centres ambulatoires aux hôpitaux, laboratoires et pharmacies. Les fournisseurs rivalisent en ajoutant un support décisionnel piloté par l’IA, une documentation à commande vocale et des modules d’analytique avancée. La flexibilité des prix joue un rôle majeur dans l’adoption parmi les petites et moyennes pratiques. Les grandes pratiques préfèrent des suites intégrées avec des outils de gestion de cabinet, de facturation et de santé de la population. Le paysage concurrentiel évolue à mesure que les entreprises forment des partenariats avec des plateformes de télésanté et des échanges d’informations de santé. La différenciation des produits dépend de l’utilisabilité, des modèles spécialisés et des fonctionnalités de conformité réglementaire. Les fournisseurs régionaux gagnent du terrain en offrant des solutions localisées et des interfaces multilingues.

Développements récents :

- En juin 2025, MEDITECH a étendu son système Expanse EHR à 132 cliniques avec le Willis Knighton Health System. Le déploiement a consolidé trois DSE précédents, améliorant la coordination des soins entre les environnements ambulatoires et aigus tout en soutenant des flux de travail spécialisés comme l’oncologie.

- En février 2025, athenahealth s’est associé à Abridge pour intégrer des capacités d’IA générative dans sa solution Ambient Notes pour les pratiques de soins ambulatoires. Cette collaboration intègre l’écoute ambiante en temps réel et la documentation générée par l’IA directement dans athenaOne EHR, réduisant les charges administratives des cliniciens et améliorant l’efficacité pour plus de 160 000 utilisateurs.

- En novembre 2024, Veradigm a lancé Ambient Scribe, un outil alimenté par l’IA qui capture les conversations des patients et génère des notes structurées au sein de sa plateforme EHR ambulatoire. Cette innovation utilise des API basées sur des normes pour s’intégrer à divers systèmes, visant à rationaliser la documentation et à améliorer l’interopérabilité.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le mode de livraison, l’application, la taille de la pratique, le type, l’utilisateur final et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption croissante des plateformes basées sur le cloud renforcera la scalabilité des systèmes et permettra un déploiement plus large dans les petites et moyennes cliniques du marché des DSE ambulatoires.

- L’automatisation pilotée par l’IA améliorera la vitesse de la documentation clinique et la précision du soutien à la décision pour les prestataires de soins ambulatoires.

- Les cadres d’interopérabilité s’étendront, créant un échange de données plus fort entre les centres ambulatoires, les hôpitaux, les laboratoires et les pharmacies.

- La demande pour des interfaces DSE compatibles avec les mobiles augmentera à mesure que les médecins s’appuieront sur l’accès à distance et les outils de cartographie flexibles.

- Les fonctionnalités de santé de la population gagneront en traction, soutenant la gestion des maladies chroniques et les stratégies de soins préventifs dans les environnements ambulatoires.

- Les cliniques spécialisées adopteront des modules avancés adaptés aux flux de travail uniques et aux exigences diagnostiques.

- Les analyses de pratique deviendront une fonctionnalité centrale à mesure que les cliniques chercheront des insights pour améliorer la performance des revenus et l’efficacité opérationnelle.

- Les réformes réglementaires continueront de promouvoir le reporting structuré, assurant une adoption numérique cohérente à travers diverses pratiques.

- Les marchés émergents accéléreront l’adoption en raison de l’expansion rapide des cliniques et de l’augmentation des investissements dans les écosystèmes de santé numérique.

- La concurrence entre les fournisseurs s’intensifiera à mesure que les plateformes intégreront la télésanté, l’automatisation de la facturation et les outils d’engagement des patients dans des systèmes unifiés.