Aperçu du marché

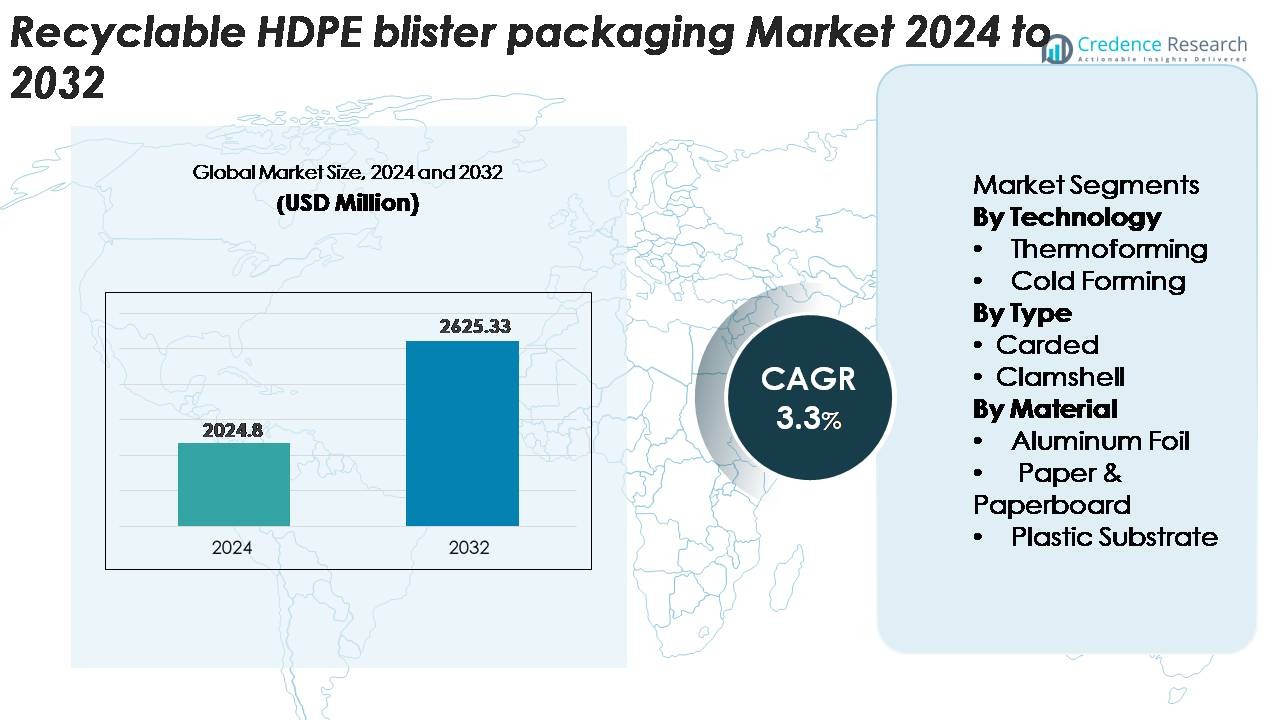

Le marché des emballages sous blister en HDPE recyclable était évalué à 2 024,8 millions USD en 2024 et devrait atteindre 2 625,33 millions USD d’ici 2032, avec un TCAC de 3,3 % pendant la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Emballages Sous Blister en HDPE Recyclable 2024 |

2 024,8 Millions USD |

| Marché des Emballages Sous Blister en HDPE Recyclable, TCAC |

3,3% |

| Taille du Marché des Emballages Sous Blister en HDPE Recyclable 2032 |

2 625,33 Millions USD |

Les principaux acteurs du marché des emballages sous blister en HDPE recyclable incluent Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast (KP), Huhtamaki et Blisterpak, Inc., qui développent tous des solutions de blister en HDPE mono-matériau pour répondre aux objectifs de durabilité des marques et aux exigences réglementaires. Ces entreprises se concentrent sur des lignes de thermoformage avancées, des substrats en HDPE de haute pureté et des revêtements barrières améliorés qui augmentent la recyclabilité sans compromettre la protection des produits. L’Amérique du Nord domine le marché mondial avec environ 32 % de part, soutenue par une forte demande pharmaceutique et une infrastructure de recyclage mature, suivie par l’Europe avec environ 28 %, motivée par des mandats stricts de circularité des emballages et une adoption rapide des formats mono-matériau.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des emballages sous blister en HDPE recyclable a atteint 2 024,8 millions USD en 2024 et devrait atteindre 2 625,33 millions USD d’ici 2032, reflétant un TCAC de 3,3 % en raison de la demande mondiale croissante pour des formats de blister mono-matériaux entièrement recyclables.

- Les principaux moteurs du marché incluent la pression réglementaire pour des emballages durables, l’adoption rapide dans les secteurs pharmaceutique et des soins personnels, et l’amélioration de l’efficacité du thermoformage qui renforce la position du HDPE comme alternative recyclable préférée aux structures à base de PVC.

- Les tendances clés soulignent l’utilisation accélérée des blisters en HDPE mono-matériaux, l’intégration croissante de rHDPE, et l’adoption accrue dans les soins de santé OTC, les petits appareils électroniques et les emballages prêts à la vente, avec le thermoformage dominant la part technologique.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs investissent dans des revêtements barrières recyclables, des substrats HDPE haute clarté, et des programmes d’emballage circulaire, tandis que des contraintes émergent en raison des limitations barrières par rapport aux laminés multicouches et à l’infrastructure de recyclage mondiale incohérente.

- Régionalement, l’Amérique du Nord est en tête avec ~32 %, suivie par l’Europe à ~28 % et l’Asie-Pacifique à ~26 %, tandis que les blisters cartonnés et les substrats en plastique HDPE maintiennent les parts de segment les plus élevées à l’échelle mondiale.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Technologie

Le thermoformage représente la technologie dominante dans l’emballage sous blister en HDPE recyclable, représentant la plus grande part du marché en raison de ses capacités de formage de précision, de son débit élevé et de sa compatibilité avec des conceptions légères mono-matériaux. Sa capacité à créer des structures de cavités cohérentes avec une réduction du gaspillage de matériaux le positionne comme la solution préférée pour les applications pharmaceutiques, de soins personnels et de biens de consommation. Le formage à froid, bien qu’utilisé pour des exigences barrières plus élevées, détient une part plus petite car ses cycles de production plus lents et ses coûts matériels plus élevés limitent son adoption généralisée par rapport à l’efficacité et à l’évolutivité des lignes de thermoformage.

· Par exemple, le système de blister HDPE AmSky™ d’Amcor fonctionne sur des lignes de blister pharmaceutiques standard à grande vitesse et remplace le PVC par une structure entièrement recyclable. Les films de formage Optym™ à base de HDPE de l’entreprise offrent également une profondeur de formage stable et une résistance fiable à la perforation lors de la production rapide d’emballages médicaux.

Par Type

L’emballage sous blister cartonné détient la part dominante dans le segment HDPE recyclable, stimulé par sa forte visibilité en rayon, sa structure légère et sa compatibilité avec des couches de scellement mono-matériaux qui soutiennent les objectifs de circularité. Le format est rentable et sa capacité à intégrer des caractéristiques inviolables le rend très adapté aux produits de santé OTC, aux petits appareils électroniques et aux biens ménagers. Les coques maintiennent une part secondaire en raison de leur durabilité et de leur force protectrice, mais les réglementations croissantes en matière de durabilité et la pression des détaillants pour réduire la masse plastique orientent de plus en plus la demande vers des formats cartonnés recyclables rationalisés avec un contenu HDPE optimisé.

· Par exemple, la plateforme EnviroSense® PaperBlister™ de Sonoco supprime entièrement la carte avant en plastique et réduit l’utilisation globale de plastique jusqu’à 80 % par rapport aux formats de blister PVC–PET. Le design maintient la force du scellement stable et fonctionne sur les équipements de scellage à chaud standard utilisés dans les emballages de détail et de santé.

Par Matériau

Les substrats en plastique, en particulier les feuilles de HDPE recyclables, dominent le segment des matériaux car ils offrent le meilleur équilibre entre formabilité, rigidité et compatibilité avec le flux de recyclage. Leur part plus élevée est soutenue par les avancées dans les structures de blisters mono-matériaux et les revêtements barrières améliorés qui éliminent le besoin de laminés multi-matériaux. Les composants en papier et carton gagnent en popularité en tant que matériaux de support dans les formats d’éco-emballages hybrides, tandis que le papier d’aluminium conserve un rôle limité là où la protection contre l’humidité et la lumière est cruciale. Cependant, le marché continue de se diriger vers des structures centrées sur le HDPE pour répondre aux normes de recyclabilité et réduire la complexité des emballages composites.

Principaux Facteurs de Croissance

Expansion des Réglementations sur les Emballages Durables

Des réglementations mondiales de plus en plus strictes promouvant des solutions d’emballage recyclables et mono-matériaux accélèrent la demande pour les formats de blisters en HDPE recyclables. Les gouvernements d’Amérique du Nord, d’Europe et de certaines régions d’Asie imposent désormais une réduction des déchets plastiques, une responsabilité élargie des producteurs et un étiquetage de recyclabilité plus clair, incitant les fabricants à s’éloigner des structures multi-couches en PVC ou PET difficiles à traiter dans les flux de recyclage. La compatibilité du HDPE avec les systèmes de récupération de polyéthylène haute densité existants en fait une alternative privilégiée, permettant aux marques de respecter les objectifs de conformité et de durabilité. Les attentes des consommateurs pour des emballages à faible empreinte carbone et les tableaux de bord environnementaux dirigés par les détaillants renforcent encore ce changement, incitant à des investissements accélérés dans les lignes de blisters compatibles avec le recyclage. Cet élan réglementaire continue d’élargir le marché des formats à base de HDPE qui offrent une haute recyclabilité sans compromettre la protection du produit ou l’attrait visuel.

· Par exemple, le système de blister recyclable AmSky™ d’Amcor remplace le PVC/PVDC par une structure entièrement en HDPE qui s’adapte aux flux de recyclage HDPE établis. Le film de couvercle utilise une couche de scellement mono-matériau dans la plage de 18 à 22 microns pour garantir un scellement fiable sur les lignes de blisters pharmaceutiques standard.

Adoption Croissante dans les Produits Pharmaceutiques et de Soins Personnels

La croissance des secteurs pharmaceutiques et des soins de santé OTC est un catalyseur majeur pour l’emballage en blister HDPE recyclable en raison de la durabilité du matériau, de sa polyvalence en matière de barrière et de son adéquation pour les lignes de thermoformage à grand volume. À mesure que la demande mondiale de médicaments augmente, en particulier pour les formulations solides, les fabricants recherchent des emballages qui équilibrent l’intégrité du produit avec la responsabilité environnementale. La résistance, la stabilité à l’humidité et la flexibilité de conception du HDPE lui permettent de remplacer les blisters traditionnels multi-matériaux tout en maintenant la conformité réglementaire et les normes de preuve de falsification. Les marques de soins personnels élargissent également leur adoption en passant à des emballages mono-matériaux recyclables pour améliorer la perception de la marque et réduire l’empreinte environnementale. L’élan combiné de ces industries stimule l’approvisionnement à grande échelle de substrats en HDPE et accélère les projets de refonte d’emballages intégrant des formats de blisters recyclables.

· Par exemple, le film Aclar® UltRx 6000 PCTFE de Honeywell offre des taux de transmission de vapeur d’eau ultra-faibles proches de 0,038 g/m²/jour à 38°C/100% HR, offrant l’une des barrières à l’humidité les plus élevées pour les blisters pharmaceutiques. Le film est généralement laminé à des structures en PVC ou PET pour soutenir une stabilité de barrière élevée pour les médicaments solides sensibles.

Progrès dans l’ingénierie des blisters mono-matériaux

Les avancées technologiques dans la conception mono-matériau créent de nouvelles opportunités pour l’emballage blister en HDPE en améliorant la formabilité, la clarté et la performance mécanique. Les innovations dans les revêtements barrières, les couches de scellage à chaud et les améliorations de surface permettent désormais au HDPE d’atteindre des niveaux de protection traditionnellement fournis par les structures laminées PVC-foil. Les fabricants d’équipements ont amélioré les outils de thermoformage, permettant des détails de cavité plus nets et une réduction de la variation de l’épaisseur tout en maintenant des vitesses de ligne élevées. Ces avancées aident les transformateurs à réduire l’utilisation de matériaux et à améliorer la recyclabilité en éliminant les adhésifs, les laminés multicouches et les substrats incompatibles. Alors que les marques privilégient les modèles d’emballage circulaire, la compatibilité du HDPE avec les systèmes en boucle fermée et la disponibilité croissante de contenu recyclé post-consommation (PCR) renforcent sa position en tant que matériau d’emballage blister prêt pour l’avenir.

Tendances clés et opportunités

Croissance des systèmes d’emballage mono-matériaux et circulaires

Une tendance majeure qui façonne le marché est le passage vers des cadres d’emballage circulaires construits autour de formats HDPE mono-matériaux. Les entreprises adoptent de plus en plus des structures de blister qui intègrent des faces avant en HDPE avec des dos en HDPE ou à base de papier, permettant un recyclage simplifié dans les systèmes mécaniques. Les développeurs d’emballages explorent également des composants détachables, des conceptions faciles à peler et des instructions de recyclage claires pour améliorer la participation des consommateurs. Cette tendance ouvre des opportunités pour les marques d’améliorer leurs scores de performance environnementale, de réduire les frais d’élimination des déchets et de s’aligner sur les critères de durabilité des détaillants. L’expansion rapide des initiatives d’économie circulaire dans le monde entier renforce la demande pour des emballages blister à la fois fonctionnels et entièrement recyclables.

· Par exemple, le système AmSky™ d’Amcor utilise du HDPE mono-matériau pour la base thermoformée et le couvercle, atteignant un taux de recyclabilité de 87 % dans les flux de polyéthylène rigide vérifié par Cyclos-HTP et obtenant la reconnaissance de l’Association of Plastic Recyclers.

Utilisation croissante du HDPE recyclé (rHDPE) dans les structures de blister

Les opportunités émergent de l’intégration du HDPE recyclé (rHDPE) dans les composants de blister pour soutenir les objectifs climatiques des entreprises et réduire la dépendance à la résine vierge. Les avancées dans les technologies de traitement du rHDPE de haute pureté permettent désormais une meilleure stabilité des couleurs, une réduction des odeurs et une résistance mécanique adaptée aux biens de consommation non stériles et à certains produits de santé. Alors que de plus en plus de propriétaires de marques s’engagent à respecter des exigences minimales de contenu recyclé, la demande pour des formulations de formage de blister compatibles avec le rHDPE s’étend. Les fabricants d’emballages capables de fournir des feuilles de blister en rHDPE de haute qualité et rentables sont en position de conclure des accords d’approvisionnement à long terme avec des entreprises de biens de consommation axées sur la durabilité.

Expansion de l’emballage de détail et de commerce électronique éco-conçu

Les détaillants et les plateformes de commerce électronique exigent de plus en plus des emballages qui minimisent les déchets, améliorent la recyclabilité et résistent aux contraintes d’expédition, créant de nouvelles opportunités pour les conceptions de blister en HDPE recyclables. L’essor des formats d’expédition dans leur propre conteneur et des emballages secondaires éco-conçus soutient l’adoption de blisters en HDPE durables mais légers. Les marques redessinent également les emballages pour réduire la masse plastique globale, incorporer des fonctionnalités de preuve d’effraction et améliorer le merchandising visuel. Alors que les ventes en ligne de produits pharmaceutiques, de soins personnels et de biens de consommation augmentent, les fabricants peuvent capitaliser sur la demande pour des formats de blister en HDPE optimisés pour la logistique et la présentation prête à l’étalage.

- Par exemple, Jones Healthcare Group a lancé FlexRx One, une solution de plaquette alvéolée durable conçue pour les pharmacies avec des caractéristiques de recyclabilité améliorées pour la distribution au détail et le commerce électronique.

Principaux Défis

Limitations des Barrières par Rapport aux Laminés Multi-Matériaux

Un défi majeur pour l’emballage en plaquettes HDPE recyclable est d’égaler la haute performance de barrière des laminés traditionnels en PVC/feuille ou Aclar utilisés dans les produits pharmaceutiques et sensibles à l’humidité. Bien que les avancées dans les revêtements et les formulations HDPE aient amélioré les niveaux de protection, certaines applications nécessitant des taux de transmission de vapeur d’eau ultra-faibles dépendent encore de structures multicouches non recyclables. Les transformateurs doivent équilibrer la durabilité avec la stabilité du produit, ce qui conduit souvent à des compromis sur la durée de conservation ou la performance de scellage. Surmonter ces limitations nécessite une innovation continue dans l’ingénierie des barrières, les revêtements fonctionnels et les substrats HDPE à haute clarté qui peuvent répondre aux normes réglementaires strictes sans compromettre la recyclabilité.

Infrastructure de Recyclage Limitée et Efficacité du Tri des Matériaux

Malgré la recyclabilité du HDPE, l’infrastructure mondiale de recyclage reste incohérente, en particulier dans les marchés émergents où les capacités de collecte, de tri et de traitement sont sous-développées. De nombreuses installations de tri privilégient les articles HDPE plus grands tels que les bouteilles, rendant les composants de plaquettes de faible épaisseur plus difficiles à détecter et à séparer. Les résidus adhésifs, les supports en papier et la contamination multi-matériaux compliquent davantage la récupération et réduisent les rendements de traitement. Ces limitations restreignent le volume de déchets de plaquettes HDPE qui réintègrent avec succès le flux de recyclage. Relever ce défi nécessite des efforts collaboratifs entre les fabricants d’emballages, les recycleurs et les décideurs politiques pour améliorer les technologies de tri des matériaux et établir des lignes directrices de conception standardisées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché des emballages en plaquettes HDPE recyclables, stimulée par une infrastructure de recyclage avancée, un alignement réglementaire fort vers les emballages mono-matériaux et une adoption élevée dans les secteurs pharmaceutiques et des soins personnels. Les États-Unis mènent la croissance régionale grâce à l’intégration rapide des formats de plaquettes à base de HDPE dans les soins de santé en vente libre et les mandats de durabilité axés sur le commerce de détail. Les principaux transformateurs d’emballages continuent de moderniser les lignes de thermoformage pour soutenir les plateformes HDPE mono-matériaux, renforçant le leadership de la région. Les initiatives croissantes de l’économie circulaire au Canada accélèrent encore la demande de conceptions de plaquettes entièrement recyclables qui réduisent les emballages composites et améliorent l’efficacité de récupération.

Europe

L’Europe représente près de 28 % du marché mondial, soutenue par des réglementations environnementales rigoureuses, des cadres de responsabilité élargie des producteurs et une adoption précoce des structures de plaquettes mono-matériaux. L’Allemagne, la France, l’Italie et le Royaume-Uni restent des contributeurs clés alors que les entreprises pharmaceutiques et de biens de consommation passent des formats à base de PVC aux solutions HDPE pour atteindre les objectifs de recyclabilité. L’écosystème de recyclage mature de la région et les solides fiches de durabilité des détaillants poussent les marques vers des systèmes de plaquettes centrés sur le HDPE. De plus, les directives de l’UE promouvant la réduction de la masse plastique et l’amélioration de la recyclabilité continuent de façonner les stratégies d’approvisionnement, renforçant la position de l’Europe en tant qu’adopteur de premier plan des emballages en plaquettes HDPE recyclables.

Asie-Pacifique

La région Asie-Pacifique détient environ 26 % du marché, propulsée par une expansion rapide de la production pharmaceutique, une consommation croissante de produits de soins personnels et une adoption accrue des emballages durables en Chine, en Inde, au Japon et en Asie du Sud-Est. Les initiatives gouvernementales promouvant les plastiques recyclables et une meilleure gestion des déchets accélèrent la transition vers des formats de blister à base de HDPE. L’investissement de la Chine dans des installations de recyclage à haute capacité et le renforcement des exigences de conformité EPR en Inde contribuent à une demande croissante pour des structures mono-matériaux. L’urbanisation croissante et l’expansion des réseaux de distribution soutiennent davantage l’adoption des blisters en HDPE, notamment dans les petites électroniques, les produits de santé essentiels et les lignes de produits FMCG.

Amérique latine

L’Amérique latine représente environ 8 % du marché, stimulée par une prise de conscience croissante des emballages recyclables, une distribution pharmaceutique en hausse et la modernisation progressive des formats d’emballage de détail. Le Brésil et le Mexique dominent la demande régionale alors que les fabricants adoptent des solutions de blister en HDPE pour se conformer aux nouvelles normes de durabilité et réduire la dépendance aux structures mixtes. Cependant, une infrastructure de recyclage limitée et une application réglementaire inégale limitent la pénétration plus large du marché. Malgré ces défis, les investissements croissants dans les capacités de thermoformage et la préférence croissante des consommateurs pour les emballages respectueux de l’environnement soutiennent une adoption régulière dans les catégories des soins de santé, des soins personnels et des biens ménagers.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentent près de 6 % du marché, caractérisé par une mise en œuvre croissante des politiques de durabilité et une activité croissante de fabrication de biens de consommation. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont des précurseurs, soutenus par des investissements dans les technologies de recyclage et l’expansion des opérations locales d’emballage pharmaceutique. Bien que la pénétration globale du marché reste inférieure à celle d’autres régions en raison de limitations infrastructurelles, la demande pour des formats de blister recyclables à base de HDPE augmente à mesure que les gouvernements promeuvent la réduction des déchets et que les marques multinationales introduisent des objectifs d’emballage circulaire. Des améliorations progressives des systèmes de collecte et de tri devraient soutenir une croissance régionale continue.

Segmentation du marché :

Par technologie

- Thermoformage

- Formage à froid

Par type

Par matériau

- Feuille d’aluminium

- Papier & Carton

- Substrat plastique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des emballages blister en HDPE recyclable se caractérise par un fort engagement des fabricants d’emballages mondiaux et régionaux accélérant leur transition vers des solutions mono-matériaux. Des acteurs de premier plan tels qu’Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast et Huhtamaki développent des plateformes de blisters en HDPE haute clarté, entièrement recyclables, adaptées aux produits pharmaceutiques, aux soins personnels et aux petits biens de consommation. Les entreprises privilégient les avancées en efficacité de thermoformage, en revêtements HDPE améliorés pour les barrières, et en technologies de scellage permettant aux marques de remplacer les formats à base de PVC sans compromettre la protection des produits. Les investissements stratégiques dans des programmes d’emballage circulaire, l’intégration de HDPE recyclé post-consommation, et l’approvisionnement en matériaux durables renforcent davantage le positionnement concurrentiel. Les partenariats avec les entreprises pharmaceutiques et FMCG, ainsi que les améliorations des lignes de formage à grande vitesse, permettent aux principaux fournisseurs de sécuriser des contrats à long terme. Bien que l’innovation soit robuste, la concurrence s’intensifie également autour de l’optimisation des coûts et de la conformité aux normes mondiales de recyclabilité, obligeant les fabricants à améliorer la performance, réduire le poids des matériaux et améliorer la compatibilité de récupération pour maintenir le leadership sur le marché.

Analyse des Principaux Acteurs

Développements Récents

- En juin 2025, Honeywell International Inc. a annoncé que sa technologie de film Aclar avait été sélectionnée par Evertis pour une utilisation dans les blisters pharmaceutiques, soutenant les objectifs de performance de barrière et de recyclabilité.

- En octobre 2024, Klöckner Pentaplast (kp) a introduit la solution de film blister médical durable kpNext® MDR1, signifiant une avancée dans les formats de blister durables à haute barrière.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, le type, le matériau et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- La demande pour des formats de blisters en HDPE mono-matériau continuera d’augmenter à mesure que les réglementations mondiales poussent les marques vers des solutions d’emballage entièrement recyclables.

- Les entreprises pharmaceutiques et de soins de santé en vente libre accéléreront la conversion des structures à base de PVC vers des formats en HDPE recyclables pour améliorer la conformité et le score de durabilité.

- L’adoption de films HDPE à haute clarté et à barrière renforcée s’étendra à mesure que les technologies de revêtement avancent et permettent une compatibilité plus large des produits.

- L’intégration de HDPE recyclé dans les substrats de blisters augmentera à mesure que les marques s’engagent à atteindre des objectifs de contenu recyclé plus élevés et des programmes d’emballage circulaire.

- Le thermoformage conservera sa dominance à mesure que les fabricants moderniseront les lignes à grande vitesse pour soutenir des calibres plus fins et une précision de cavité améliorée.

- La croissance du commerce électronique stimulera la demande pour des conceptions de blisters en HDPE durables, légères et adaptées à la logistique, optimisées pour la protection et la recyclabilité.

- Les détaillants intensifieront les exigences de durabilité, renforçant la transition vers des blisters à base de HDPE avec une masse de matériau réduite.

- Les investissements dans les infrastructures de recyclage régionales et les technologies de détection amélioreront les taux de récupération du HDPE et renforceront la circularité.

- Les conceptions hybrides de blisters HDPE-papier gagneront en popularité à mesure que les entreprises équilibrent les objectifs de durabilité avec les besoins de marchandisage visuel.

- La concurrence se concentrera de plus en plus sur l’efficacité des coûts, l’optimisation des matériaux et les partenariats qui accélèrent l’adoption à grande échelle des blisters en HDPE.