Aperçu du Marché

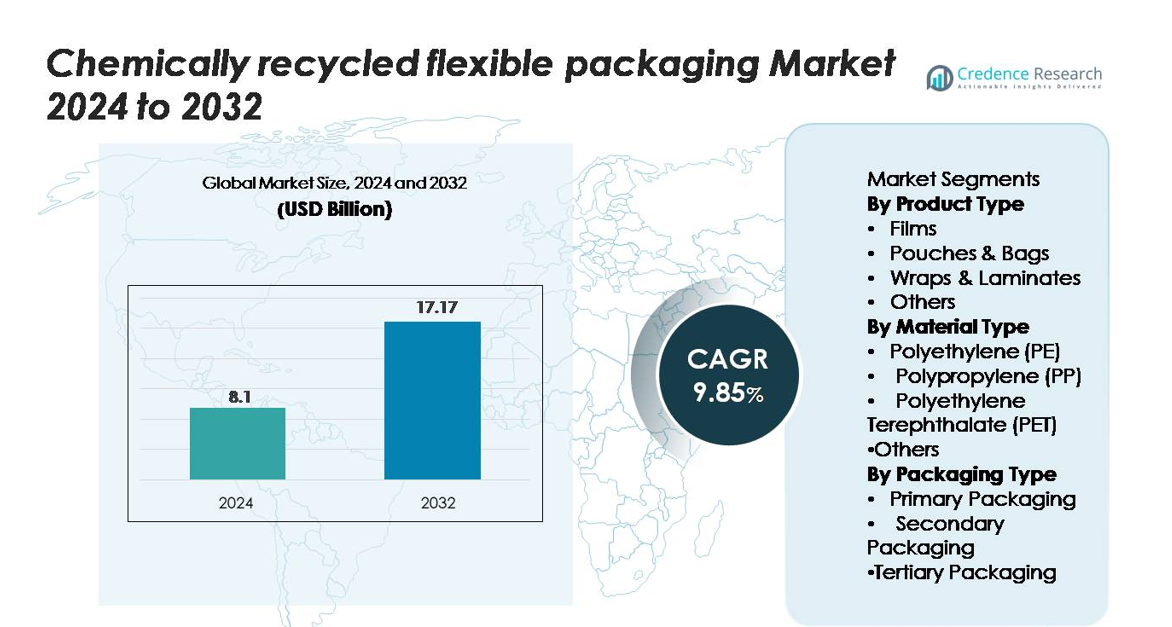

Le marché des emballages flexibles recyclés chimiquement était évalué à 8,1 milliards USD en 2024 et devrait atteindre 17,17 milliards USD d’ici 2032, progressant à un TCAC de 9,85 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Emballages Flexibles Recyclés Chimiquement 2024 |

8,1 milliards USD |

| Marché des Emballages Flexibles Recyclés Chimiquement, TCAC |

9,85 % |

| Taille du Marché des Emballages Flexibles Recyclés Chimiquement 2032 |

17,17 milliards USD |

Le marché des emballages flexibles recyclés chimiquement est façonné par des acteurs de premier plan tels que BASF SE, SABIC, Eastman Chemical Company, Dow Inc., ExxonMobil Chemical et LyondellBasell Industries, chacun faisant progresser des polymères recyclés de haute pureté grâce à des technologies de dépolymérisation et de pyrolyse à grande échelle. Ces entreprises collaborent avec des convertisseurs d’emballages et des FMCG mondiaux pour fournir du PE, PP et PET de qualité alimentaire pour des films, des sachets et des laminés à haute barrière. L’Amérique du Nord domine le marché avec une part de 34 %, soutenue par un fort soutien réglementaire et une expansion rapide des installations de recyclage avancées, suivie de près par l’Europe à 31 %, soutenue par des mandats stricts d’économie circulaire et des systèmes de collecte des déchets matures.

Aperçu du marché

- Le marché des emballages flexibles recyclés chimiquement était évalué à 8,1 milliards USD en 2024 et devrait atteindre 17,17 milliards USD d’ici 2032, avec un TCAC de 9,85 %.

- La croissance du marché est stimulée par la demande croissante d’emballages circulaires, de forts engagements de marques envers le contenu recyclé et les avancées dans le recyclage chimique qui permettent la récupération de films et sachets multicouches complexes.

- Les tendances clés incluent l’expansion rapide des capacités de dépolymérisation et de pyrolyse, l’adoption croissante de PE, PP et PET recyclés de qualité alimentaire, et l’augmentation des partenariats entre recycleurs, transformateurs et grandes marques FMCG mondiales.

- La concurrence est façonnée par des acteurs majeurs tels que BASF SE, SABIC, Eastman, Dow, ExxonMobil et LyondellBasell, chacun renforçant ses capacités en polymères recyclés de haute pureté ; les films restent le segment dominant avec la plus forte adoption.

- Régionalement, l’Amérique du Nord détient 34 %, suivie de l’Europe à 31 % et de l’Asie-Pacifique à 25 %, reflétant un fort soutien réglementaire, de grands marchés de consommation et des investissements croissants dans les infrastructures circulaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Les films représentent le segment de produit dominant, capturant environ 42 % du marché, en raison de leur large adoption dans les emballages alimentaires, de soins personnels et industriels qui exigent une grande clarté, durabilité et recyclabilité. Les films recyclés chimiquement bénéficient d’une résistance mécanique améliorée et d’une adéquation pour des applications à haute barrière. Les sachets et sacs suivent de près alors que les marques se tournent vers des formats légers pour réduire l’utilisation de matériaux. Pendant ce temps, les enveloppes et laminés gagnent en traction pour les applications multicouches où le recyclage chimique permet la récupération de structures complexes auparavant inadaptées aux processus mécaniques.

- Par exemple, l’installation de recyclage chimique Kingsport d’Eastman, qui a atteint une production initiale à grande échelle en mars 2024, a la capacité de traiter 110 000 tonnes métriques de déchets de polyester difficiles à recycler chaque année, permettant une production constante de polyester recyclé chimiquement adapté aux applications de films haute performance.

Par type de matériau

Le polyéthylène (PE) domine le paysage des matériaux avec environ 48 % de part, soutenu par son utilisation extensive dans les films, sacs et doublures flexibles. La recyclabilité chimique du PE permet la production de résines de qualité quasi vierge idéales pour les emballages de qualité alimentaire, stimulant une forte adoption parmi les marques FMCG et de détail. Le polypropylène (PP) émerge comme un matériau en forte croissance en raison de la demande croissante pour des structures hybrides rigides-flexibles résistantes à la chaleur élevée. Pendant ce temps, le PET reste essentiel pour les applications à haute clarté, bénéficiant des technologies avancées de dépolymérisation qui améliorent le rendement et la qualité dans les formats d’emballage flexibles.

- Par exemple, l’unité de recyclage chimique de SABIC à Geleen produit jusqu’à 20 000 tonnes métriques de PP circulaire certifié chaque année, permettant la production d’emballages flexibles thermo-résistants avec des températures de distorsion thermique atteignant 120°C.

Par Type d’Emballage

L’emballage primaire domine le segment avec une part de marché d’environ 55%, stimulée par la préférence croissante pour les formats destinés aux consommateurs qui nécessitent sécurité, fraîcheur et conformité réglementaire. Les matériaux recyclés chimiquement sont de plus en plus adoptés pour les emballages en contact direct avec les aliments, les cosmétiques et les produits pharmaceutiques en raison de leur capacité à répondre à des normes de pureté strictes. L’emballage secondaire montre une croissance régulière à mesure que le commerce électronique se développe et que les marques recherchent des solutions durables pour le rembourrage, les enveloppes et les doublures. L’adoption de l’emballage tertiaire augmente progressivement à mesure que les industries intègrent des matériaux recyclés dans les palettes, les films étirables et les films pour expéditions en vrac.

Principaux Facteurs de Croissance

Demande Croissante pour des Solutions d’Emballage Circulaires et à Faible Émission de Carbone

Le passage vers des modèles d’économie circulaire accélère considérablement l’adoption des emballages flexibles recyclés chimiquement. Les gouvernements, les grandes marques mondiales et les détaillants s’engagent de plus en plus à atteindre des objectifs de durabilité qui nécessitent l’intégration de contenu recyclé de haute qualité dans les emballages. Le recyclage chimique joue un rôle essentiel en convertissant les films multicouches, les sachets et les laminés difficiles à recycler en polymères quasi vierges adaptés aux applications haut de gamme. Cette capacité répond aux limitations du recyclage mécanique et élargit le pool de matières premières utilisables. De plus, la préférence des consommateurs pour les emballages écologiques renforce la demande, notamment dans les secteurs de l’alimentation, des boissons, des soins personnels et de la santé. Avec le renforcement des mandats de réduction du carbone à l’échelle mondiale, les entreprises privilégient les intrants recyclés chimiquement pour répondre aux exigences de conformité réglementaire et de reporting carbone. La capacité du recyclage chimique à fournir de manière constante des matériaux de qualité alimentaire et de haute pureté le positionne comme une solution grand public stimulant l’expansion du marché.

- Par exemple, la technologie de dépolymérisation de Loop Industries atteint une pureté de monomère dépassant 99% à partir de flux de déchets PET, soutenant des emballages flexibles de haute clarté pour les grandes marques de consommation mondiales.

Avancées Technologiques Améliorant l’Efficacité de la Récupération des Polymères

Les avancées rapides dans la dépolymérisation, la pyrolyse, la purification par solvant et l’ingénierie des catalyseurs améliorent considérablement la qualité et le rendement des produits dans les emballages flexibles recyclés chimiquement. Les nouvelles innovations de processus permettent une décomposition et une récupération efficaces des structures complexes telles que les films barrières multicouches et les laminés haute performance qui étaient auparavant inadaptés au recyclage. Ces améliorations augmentent la pureté des matériaux, permettant la production de PE, PP et PET recyclés qui répondent aux normes réglementaires strictes pour les applications de contact alimentaire direct. De plus, l’intégration du tri des matières premières assisté par IA, des systèmes de filtration avancés et de la purification en boucle fermée améliore la cohérence des processus et réduit les coûts de production. À mesure que les producteurs chimiques mondiaux et les entreprises d’emballage étendent les usines pilotes et développent des installations commerciales, le raffinement technologique accélère la viabilité commerciale, augmente la disponibilité de l’offre et élargit l’adoption par les utilisateurs finaux dans les secteurs des FMCG, des produits pharmaceutiques et de la distribution de commerce électronique.

- Par exemple, la technologie de renouvellement du polyester d’Eastman atteint des efficacités de dépolymérisation supérieures à 93 %, produisant du PET de haute pureté adapté aux applications de qualité alimentaire avec une capacité de 110 000 tonnes métriques par an.

Engagements des Marques Mondiales Stimulent la Demande pour des Emballages en Contenu Recyclé

Les grandes entreprises de FMCG, de boissons et pharmaceutiques s’engagent de plus en plus à utiliser un contenu recyclé plus élevé dans les emballages dans le cadre de leurs feuilles de route ESG et de durabilité. Ces engagements créent une forte demande sur le marché pour les matériaux recyclés chimiquement, surtout là où les exigences de pureté et de performance dépassent les capacités des plastiques recyclés mécaniquement. Les marques préfèrent les emballages souples recyclés chimiquement car ils garantissent la sécurité des matériaux, la neutralité des odeurs et une grande clarté—des qualités nécessaires pour les produits haut de gamme destinés aux consommateurs. De plus, les entreprises multinationales s’associent avec des entreprises pétrochimiques et des recycleurs pour établir des accords d’approvisionnement à long terme, accélérant ainsi la stabilité du marché et l’expansion des capacités. Les chaînes de distribution et les entreprises de commerce électronique ajoutent un élan supplémentaire en exigeant des emballages en contenu recyclé pour les produits de marque de distributeur. À mesure que les marques intègrent des politiques d’emballage circulaire dans leurs cadres d’approvisionnement, les emballages souples recyclés chimiquement deviennent un élément clé pour obtenir des certifications de durabilité, se conformer aux réglementations et se différencier des marques.

Tendances Clés & Opportunités

Expansion Rapide des Infrastructures de Recyclage Avancé et des Partenariats

Une des tendances les plus fortes du marché est l’investissement croissant dans les infrastructures de recyclage avancé à travers des coentreprises, des consortiums et des partenariats public-privé. Les fabricants de produits chimiques, les entreprises de gestion des déchets et les grandes marques d’emballage collaborent pour développer des réseaux de recyclage, permettant un approvisionnement stable en matières premières et élargissant les systèmes de collecte pour les plastiques souples. Ces partenariats soutiennent des hubs de circularité régionaux qui convertissent les plastiques souples post-consommation en polymères de haute qualité. Les innovations dans les unités de recyclage décentralisées, les systèmes de pyrolyse modulaires et les cadres de certification des résines circulaires offrent de nouvelles opportunités pour localiser la production. Les gouvernements encouragent davantage cette tendance à travers des subventions pour les usines de recyclage, des crédits d’impôt et des mandats pour l’utilisation de contenu recyclé. À mesure que les partenariats se renforcent tout au long de la chaîne de valeur, les parties prenantes ont des opportunités de sécuriser un approvisionnement à long terme, de réduire les coûts opérationnels et d’accélérer le déploiement de matériaux recyclés chimiquement dans les biens de consommation, les emballages industriels et les secteurs logistiques.

- Par exemple, Cyclyx—un consortium formé par Agilyx, ExxonMobil et LyondellBasell—développe un réseau de gestion des matières premières pour traiter éventuellement 300 000 tonnes métriques de déchets plastiques par an grâce à ses deux centres de circularité prévus en Amérique du Nord, le premier centre devant commencer ses opérations à la mi-2025.

Augmentation de la Tendance vers des Matériaux Recyclés de Haute Performance et de Qualité Alimentaire

Une grande opportunité réside dans la demande croissante de matériaux recyclés chimiquement de qualité alimentaire et de haute performance. Alors que les régulateurs renforcent les normes de sécurité et restreignent l’utilisation de plastique vierge pour certaines applications, les entreprises adoptent de plus en plus du PE, PP et PET recyclés chimiquement qui répondent aux exigences de pureté pour un contact direct avec les aliments. Les méthodes avancées de recyclage chimique permettent l’élimination des contaminants et des composés odorants, les rendant adaptés aux films à haute barrière, aux sachets et aux laminés multicouches. Cette capacité ouvre des opportunités dans les aliments surgelés, les snacks, les produits pharmaceutiques et les nutraceutiques—segments où la performance et la sécurité de l’emballage sont non négociables. Les transformateurs capitalisent sur cette tendance en élargissant les lignes de production pour les résines recyclées haut de gamme, tandis que les marques se différencient en offrant des produits circulaires certifiés. L’expansion continue des programmes de certification, y compris les systèmes de bilan massique et de traçabilité complète, renforce encore les opportunités d’intégration de contenu recyclé de haute pureté.

- Par exemple, le cadre de certification de bilan massique de BASF couvre plus de 400 produits recyclés chimiquement dans son portefeuille, avec une traçabilité auditée qui permet aux transformateurs d’incorporer du PE et PP circulaires certifiés dans les emballages flexibles de qualité alimentaire.

Défis Clés

Coûts Opérationnels Élevés et Disponibilité Limitée à l’Échelle Commerciale

Malgré des avancées rapides, le recyclage chimique fait face à des défis importants liés à des dépenses d’investissement élevées, à une préparation coûteuse des matières premières et à des processus énergivores. La construction d’installations à l’échelle commerciale nécessite un investissement substantiel, et les coûts opérationnels en cours dépassent souvent ceux du recyclage mécanique. La disponibilité limitée de déchets plastiques flexibles triés de haute qualité limite également la capacité de production. En conséquence, les déséquilibres entre l’offre et la demande entraînent une volatilité des prix pour les résines recyclées chimiquement, créant des barrières à l’adoption pour les transformateurs de petite et moyenne taille. Bien que la certification de bilan massique aide à élargir la pénétration du marché, l’expansion des infrastructures reste lente en raison des longues approbations réglementaires et de l’intégration technique complexe. Surmonter les inefficacités de coût est crucial pour élargir la présence à long terme du marché des emballages flexibles recyclés chimiquement.

Complexité Réglementaire et Lacunes de Standardisation entre les Régions

L’industrie est confrontée à des défis dus à des cadres réglementaires incohérents régissant le recyclage avancé, les approbations de contact alimentaire et les certifications de contenu recyclé entre les régions. Les variations dans les règles de bilan massique, les définitions des processus de recyclage chimique et les exigences d’étiquetage créent des charges de conformité pour les fabricants et les propriétaires de marques. Certaines régions manquent de directives claires pour classer le recyclage chimique comme recyclage plutôt que récupération d’énergie, retardant les approbations de projets. De plus, les différences dans les normes de sécurité pour les plastiques recyclés de qualité alimentaire entravent le commerce transfrontalier fluide. Ces lacunes réglementaires compliquent les décisions d’investissement et ralentissent les taux d’adoption. Construire des normes harmonisées, des systèmes de certification transparents et des définitions unifiées est essentiel pour assurer l’évolutivité de l’industrie et favoriser la confiance du marché mondial.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 34 % du marché, stimulée par un fort soutien réglementaire pour les plastiques circulaires, l’expansion des installations de recyclage avancées et l’adoption précoce par les grandes marques FMCG et de détail. Les États-Unis mènent la croissance régionale avec des investissements croissants dans les technologies de dépolymérisation et de pyrolyse qui permettent de recycler du PE, PP et PET de haute pureté. Les engagements de durabilité des entreprises de transformation d’emballages et des marques multinationales accélèrent encore la demande. Le Canada renforce la dynamique du marché grâce à des mandats nationaux de réduction des déchets plastiques et des cadres de responsabilité élargie des producteurs. La préférence croissante des consommateurs pour les emballages à faible teneur en carbone et en contenu recyclé renforce le leadership de la région.

Europe

L’Europe représente près de 31 % du marché, soutenue par des réglementations strictes de l’UE, des mandats de contenu recyclé et un déploiement rapide de la capacité de recyclage chimique en Allemagne, aux Pays-Bas et au Royaume-Uni. La région bénéficie d’une forte alignement politique sous le Plan d’action pour l’économie circulaire et le Règlement sur les emballages et les déchets d’emballages, ce qui alimente les investissements dans les usines de recyclage avancées. Les marques adoptent des emballages flexibles recyclés chimiquement pour répondre aux exigences de la REP et réduire la dépendance aux plastiques vierges. Une forte sensibilisation des consommateurs et des systèmes de collecte des déchets bien développés renforcent encore l’adoption dans les secteurs de l’alimentation, des boissons et des soins personnels.

Asie-Pacifique

L’Asie-Pacifique capte environ 25 % du marché, stimulée par l’expansion des bases de fabrication, l’urbanisation rapide et les engagements croissants des producteurs régionaux d’emballages et de pétrochimie à intégrer des matériaux circulaires. La Chine, le Japon, la Corée du Sud et l’Inde investissent de plus en plus dans les technologies de recyclage chimique pour traiter de grands volumes de déchets plastiques flexibles. Les industries robustes du commerce électronique et des FMCG de la région accélèrent la demande de films et de sachets recyclés haute performance. Les initiatives gouvernementales promouvant la fabrication à faible teneur en carbone et l’amélioration des systèmes de gestion des déchets soutiennent l’expansion du marché. Les partenariats entre les marques mondiales et les recycleurs locaux renforcent encore l’intégration de la chaîne d’approvisionnement.

Amérique Latine

L’Amérique Latine détient environ 6 % du marché, avec une croissance concentrée au Brésil, au Mexique et au Chili, où les réglementations en matière de durabilité et les engagements des entreprises en matière d’emballage se développent. L’adoption augmente à mesure que les producteurs de denrées alimentaires et de boissons recherchent des solutions circulaires répondant aux normes de la chaîne d’approvisionnement multinationale. Les investissements dans des usines pilotes de recyclage chimique améliorent l’accès au PE et PP recyclés adaptés aux emballages flexibles. Cependant, une infrastructure limitée de tri des déchets restreint la disponibilité des matières premières à grande échelle. Malgré ces défis, la pression croissante des détaillants pour des emballages écologiques et l’intérêt des gouvernements pour les politiques de réduction des déchets plastiques soutiennent un développement régional stable.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 % du marché, avec un élan stimulé par des initiatives émergentes d’économie circulaire et des investissements croissants des géants pétrochimiques dans les technologies de recyclage avancées. Les Émirats Arabes Unis et l’Arabie Saoudite mènent le développement régional à travers des agendas nationaux de durabilité et des partenariats industriels axés sur la conversion des déchets flexibles en polymères de haute qualité. L’adoption augmente dans les applications d’emballage alimentaire, agricole et industriel à mesure que les entreprises recherchent des matériaux recyclés de qualité supérieure. Cependant, des systèmes de gestion des déchets incohérents et une infrastructure de recyclage à grande échelle limitée freinent la croissance. Une présence multinationale croissante et une modernisation réglementaire créent des opportunités à long terme.

Segmentation du Marché :

Par Type de Produit

- Films

- Sachets & Sacs

- Films & Laminés

- Autres

Par Type de Matériau

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène Téréphtalate (PET)

- Autres

Par Type d’Emballage

- Emballage Primaire

- Emballage Secondaire

- Emballage Tertiaire

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des emballages flexibles recyclés chimiquement est défini par un écosystème croissant de producteurs chimiques mondiaux, de transformateurs d’emballages et de fournisseurs de technologies de recyclage avancées travaillant à l’échelle pour produire des polymères recyclés de haute pureté pour des applications flexibles. Les entreprises leaders, notamment BASF SE, SABIC, Eastman, Dow, ExxonMobil et LyondellBasell, continuent d’étendre leurs réseaux de recyclage grâce à des technologies de dépolymérisation, de pyrolyse et de purification par solvant capables de traiter des structures multicouches complexes. Ces acteurs investissent massivement dans des partenariats intégrés de la chaîne de valeur avec des marques FMCG, des entreprises de gestion des déchets et des prestataires logistiques pour sécuriser un approvisionnement constant en matières premières et garantir la disponibilité de résines certifiées par bilan massique. Les start-ups et les recycleurs spécialisés intensifient davantage la concurrence en commercialisant des systèmes de recyclage modulaires et à faible consommation d’énergie ciblant les films et sachets difficiles à recycler. La différenciation du marché dépend de plus en plus de l’atteinte de la qualité alimentaire, de l’augmentation de la capacité de production et de la fourniture de matériaux traçables et à faible empreinte carbone alignés sur les exigences mondiales en matière de durabilité.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Uflex Ltd.

- Constantia Flexibles Group

- Berry Global Inc.

- Sealed Air Corporation

- Mondi Group

- Bemis Company, Inc. (Maintenant partie d’Amcor)

- Groupe Huhtamaki

- Amcor Plc

- Sabic

- Dow Inc.

Développements Récents

- En mars 2025, UFlex a obtenu l’approbation de la Food & Drug Administration des États-Unis (USFDA) pour l’utilisation de polyéthylène recyclé (rPE) dans les applications d’emballage alimentaire.

- En juillet 2024, Mondi a lancé sa gamme « FlexiBag Reinforced » en mono-polyéthylène (PE), conçue pour être recyclable et développée avec des niveaux personnalisables de contenu en PE recyclé post-consommation.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, type de matériau, type d’emballage et géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’emballage flexible recyclé chimiquement gagnera en adoption à mesure que les marques accéléreront leurs engagements envers des matériaux circulaires et à faible émission de carbone.

- La capacité de recyclage avancée s’étendra grâce à des investissements à grande échelle et des partenariats mondiaux tout au long de la chaîne de valeur.

- Les polymères recyclés de qualité alimentaire deviendront plus largement disponibles à mesure que les technologies de dépolymérisation et de purification mûriront.

- Les structures flexibles multicouches et à haute barrière se tourneront de plus en plus vers des intrants recyclés chimiquement pour répondre aux exigences réglementaires.

- Les systèmes de certification de masse et de traçabilité renforceront la crédibilité et la conformité de la chaîne d’approvisionnement.

- La collaboration entre les producteurs chimiques, les transformateurs et les entreprises FMCG accélérera la mise à l’échelle commerciale.

- Les améliorations de l’infrastructure régionale amélioreront la collecte des matières premières et augmenteront l’efficacité du recyclage.

- L’innovation matérielle conduira à des PE, PP et PET recyclés de haute performance adaptés aux applications haut de gamme.

- Les cadres politiques se resserreront autour de la responsabilité élargie des producteurs et des mandats de contenu recyclé.

- L’intensité concurrentielle augmentera à mesure que les fournisseurs de technologies et les nouveaux entrants développeront des solutions de recyclage rentables.