Aperçu du Marché

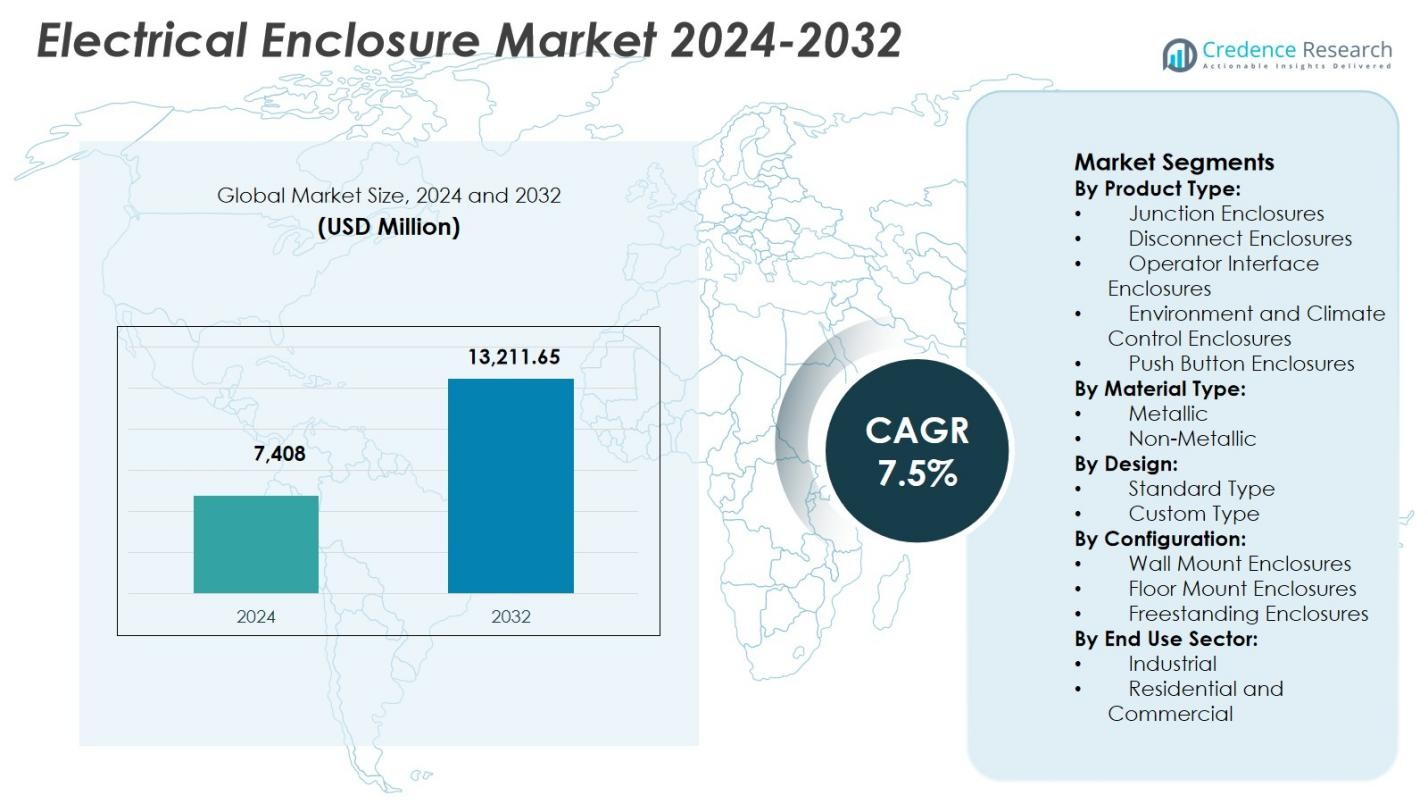

La taille du marché des Enceintes Électriques était évaluée à 7 408 millions USD en 2024 et devrait atteindre 13 211,65 millions USD d’ici 2032, avec un TCAC de 7,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Enceintes Électriques 2024 |

7 408 Millions USD |

| Marché des Enceintes Électriques, TCAC |

7,5% |

| Taille du Marché des Enceintes Électriques 2032 |

13 211,65 Millions USD |

Le marché des Enceintes Électriques présente une forte présence de fabricants mondiaux établis, notamment Schneider Electric SE, ABB Ltd., Siemens AG, Eaton Corporation, Legrand SA, Emerson Electric Co., Hubbell Inc., AZZ Inc., Eldon Holding AB, et Austin Electrical Enclosures. Ces entreprises se concentrent sur la fiabilité des produits, la conformité aux normes de sécurité internationales, et une personnalisation élargie pour servir les applications industrielles, infrastructurelles, énergétiques et commerciales. L’Asie-Pacifique est apparue comme la région leader, représentant 32,9 % du marché des Enceintes Électriques en 2024, stimulée par une industrialisation rapide, un développement d’infrastructures à grande échelle, et une capacité de production d’énergie en expansion. L’Amérique du Nord et l’Europe suivent, soutenues par des investissements dans l’automatisation, la modernisation des réseaux, et des cadres réglementaires stricts. L’innovation continue, la présence manufacturière régionale, et de larges réseaux de distribution soutiennent le positionnement durable du marché à travers les principales géographies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des Enceintes Électriques était évalué à 7 408 millions USD en 2024 et devrait croître à un TCAC de 7,5 % jusqu’en 2032, soutenu par une demande constante dans les applications industrielles, infrastructurelles, et énergétiques.

- La croissance du marché est stimulée par l’expansion de l’automatisation industrielle, l’électrification des installations de fabrication, et le déploiement croissant de panneaux de contrôle et de systèmes de distribution d’énergie dans les services publics et les industries de transformation.

- Les principales tendances du marché incluent l’adoption croissante d’enceintes non métalliques et résistantes à la corrosion et la demande croissante pour des conceptions personnalisées, spécifiques aux applications, tandis que les enceintes de jonction ont dominé le marché avec une part de segment de 34,6 % en 2024.

- La structure du marché est façonnée par des acteurs mondiaux se concentrant sur la conformité en matière de sécurité, des conceptions modulaires, et des solutions de gestion thermique pour répondre aux diverses exigences industrielles et infrastructurelles.

- L’Asie-Pacifique a dominé le marché avec une part régionale de 32,9 % en 2024, suivie par l’Amérique du Nord à 31,4 % et l’Europe à 28,7 %, reflétant une forte activité industrielle, un développement des infrastructures, et une application réglementaire.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit :

Par type de produit, les boîtiers de jonction ont dominé le marché des boîtiers électriques avec une part de marché de 34,6 % en 2024, soutenus par leur utilisation extensive dans la distribution d’énergie, l’automatisation industrielle et l’infrastructure des bâtiments. Les boîtiers de jonction offrent une protection fiable pour les connexions électriques contre la poussière, l’humidité et les dommages mécaniques, ce qui les rend essentiels dans les installations de fabrication, les services publics et les installations commerciales. La croissance est également stimulée par l’augmentation des investissements dans les réseaux intelligents, les installations d’énergie renouvelable et l’expansion industrielle. Leur rentabilité, leur facilité d’installation et leur compatibilité avec plusieurs niveaux de tension continuent de renforcer une forte adoption sur les marchés développés et émergents.

- Par exemple, les panneaux PlexPower Fiber d’Emerson connectent des câbles hybrides d’alimentation et de fibre provenant de jusqu’à 24 boîtes de jonction sur le terrain à un boîtier central, réduisant les chemins de câbles de quatre unités de 24 pouces à une unité de 12 pouces dans un projet avec plus de 2 200 points d’E/S.

Par type de matériau :

Par type de matériau, les boîtiers métalliques représentaient la plus grande part avec 62,8 % du marché des boîtiers électriques en 2024, grâce à leur durabilité supérieure, leur résistance aux impacts et leurs capacités de blindage électromagnétique. Les boîtiers en acier et en aluminium sont largement préférés dans les industries lourdes, le pétrole et le gaz, la production d’énergie et les infrastructures de transport où des conditions de fonctionnement difficiles prévalent. L’augmentation des réglementations de sécurité et le besoin de protection robuste des composants électriques critiques soutiennent une demande soutenue. Les boîtiers métalliques offrent également une durée de vie plus longue et une résistance accrue au feu, renforçant leur position dans les applications industrielles et à haute tension à l’échelle mondiale.

- Par exemple, Hudson Technologies produit des boîtiers en acier embouti pour l’exploration pétrolière et gazière, conçus pour résister aux produits chimiques corrosifs, aux températures extrêmes, à l’humidité et aux vibrations sur les sites de forage et les raffineries.

Par conception :

Par conception, les boîtiers de type standard détenaient une part dominante de 58,9 % du marché des boîtiers électriques en 2024, en raison de leur disponibilité généralisée, de leurs dimensions standardisées et de leurs délais de déploiement plus rapides. Les boîtiers standard sont largement utilisés dans les bâtiments commerciaux, les usines et les projets de services publics où des spécifications uniformes réduisent la complexité de l’approvisionnement et de l’installation. La demande est stimulée par le développement à grande échelle des infrastructures et les projets sensibles aux coûts nécessitant des conceptions éprouvées et conformes. Leur compatibilité avec la production de masse, les normes de certification établies et leur large gamme d’applications continuent de soutenir une forte adoption dans de nombreuses industries d’utilisation finale.

Principaux moteurs de croissance

Expansion de l’automatisation industrielle et de l’électrification

Le marché des boîtiers électriques bénéficie considérablement de l’adoption accélérée de l’automatisation industrielle et de l’électrification dans les secteurs de la fabrication, des services publics et des industries de transformation. Le déploiement croissant de panneaux de contrôle, de systèmes PLC et de machines automatisées nécessite un logement sécurisé et conforme pour les composants électriques sensibles. L’augmentation des investissements dans les usines intelligentes, les initiatives Industrie 4.0 et les lignes de production économes en énergie soutient également la demande de boîtiers. Les boîtiers électriques assurent la sécurité opérationnelle, minimisent les temps d’arrêt et protègent l’équipement des environnements industriels difficiles, renforçant leur rôle essentiel dans l’infrastructure automatisée moderne à la fois dans les économies développées et émergentes.

- Par exemple, la suite Automation Systems (RAS) de Rittal automatise l’usinage, l’assemblage, le traitement des fils et le câblage pour les panneaux de contrôle industriels. Cela permet d’augmenter l’efficacité de la construction des panneaux de contrôle jusqu’à 85 % en réduisant les interventions manuelles.

Croissance de la production d’énergie et des infrastructures d’énergie renouvelable

L’expansion rapide de la capacité de production d’énergie, en particulier dans les projets d’énergie renouvelable, stimule fortement le marché des enceintes électriques. Les installations solaires, éoliennes et de stockage d’énergie nécessitent des enceintes durables pour protéger les onduleurs, les appareillages de commutation et les systèmes de surveillance des expositions environnementales. Les initiatives de modernisation du réseau et la demande croissante d’électricité augmentent encore l’installation de sous-stations et de réseaux de distribution. Les enceintes électriques jouent un rôle crucial pour assurer la sécurité, la résistance aux intempéries et la conformité réglementaire, ce qui en fait des composants indispensables dans les développements d’infrastructures énergétiques centralisées et distribuées dans le monde entier.

- Par exemple, le stockage d’énergie Gridstack Pro de Fluence déploie une capacité de 5-6 MWh dans des enceintes uniques pour les services de réseau et l’intégration des énergies renouvelables. Ces unités configurables protègent les modules de batterie et les systèmes de surveillance, avec une sécurité incendie vérifiée empêchant la propagation dans des agencements denses.

Augmentation des activités de construction et de développement d’infrastructures

La croissance continue de la construction d’infrastructures commerciales, résidentielles et publiques soutient significativement le marché des enceintes électriques. L’urbanisation, les initiatives de villes intelligentes et les améliorations des infrastructures de transport augmentent la demande de systèmes de distribution électrique et d’armoires de contrôle. Les enceintes sont essentielles pour protéger le câblage, les disjoncteurs et les dispositifs de contrôle dans les bâtiments, métros, aéroports et centres de données. Les codes de sécurité électrique stricts et les réglementations de construction renforcent encore l’adoption des enceintes, stimulant une demande constante à travers les nouveaux projets de construction et les activités de rénovation à grande échelle dans le monde entier.

Tendances clés & Opportunités

Demande croissante pour des enceintes non métalliques et résistantes à la corrosion

Une tendance notable sur le marché des enceintes électriques est la préférence croissante pour les matériaux non métalliques et résistants à la corrosion tels que la fibre de verre et le polycarbonate. Ces enceintes offrent une construction légère, une résistance chimique et des performances supérieures dans des environnements humides ou corrosifs. La demande augmente dans les projets de traitement des eaux usées, de transformation alimentaire et d’infrastructures côtières. Ce changement crée des opportunités pour les fabricants d’innover avec des matériaux avancés, d’améliorer les indices de protection contre les infiltrations et d’élargir les portefeuilles de produits adaptés aux conditions de fonctionnement difficiles et spécialisées.

- Par exemple, les boîtiers en polyester renforcé de fibre de verre de la série B-Line d’Eaton protègent les commandes dans les usines de traitement des eaux usées contre les produits chimiques, l’exposition à l’eau et les conditions extrêmes avec des classifications NEMA 4X.

Solutions de boîtiers personnalisés et spécifiques à l’application

La demande croissante de boîtiers électriques personnalisés présente une forte opportunité sur le marché des boîtiers électriques. Les utilisateurs finaux exigent de plus en plus des conceptions spécifiques à l’application pour s’adapter à des agencements uniques, aux besoins de gestion thermique et aux normes de conformité. Des industries telles que les centres de données, les énergies renouvelables et l’automatisation industrielle recherchent des solutions sur mesure qui améliorent la performance et l’efficacité de l’espace. Cette tendance permet aux fournisseurs de se différencier grâce à leurs capacités d’ingénierie, à des services à valeur ajoutée et à des cycles de conception à déploiement plus rapides, renforçant ainsi les relations à long terme avec les clients et le potentiel de revenus.

- Par exemple, IP Enclosures a fourni des boîtiers en acier revêtus de poudre pour la distribution basse tension et les systèmes SCADA dans une ferme solaire à l’échelle des services publics, répondant aux charges solaires extrêmes, à la poussière et aux variations de température.

Principaux défis

Forte volatilité des coûts des matières premières et de fabrication

Les fluctuations des prix des matières premières telles que l’acier, l’aluminium et les polymères spécialisés posent un défi majeur pour le marché des boîtiers électriques. La volatilité des coûts impacte les marges de fabrication et les stratégies de tarification, en particulier pour les boîtiers métalliques. La hausse des coûts énergétiques et salariaux augmente encore les dépenses de production. Les fabricants sont sous pression pour équilibrer l’efficacité des coûts avec la qualité et la conformité réglementaire, ce qui peut limiter la rentabilité et retarder les délais des projets, notamment dans les applications d’infrastructure et industrielles sensibles aux prix.

Conformité aux normes de sécurité et de certification strictes

Respecter les normes de sécurité, de protection contre l’entrée et de certification industrielle diverses et évolutives reste un défi majeur sur le marché des boîtiers électriques. Les exigences réglementaires varient selon les régions et les industries d’utilisation finale, augmentant la complexité de la conception et les coûts de test. La non-conformité peut entraîner des retards de projet, des pénalités ou le rejet du produit. Les fabricants doivent investir en continu dans les processus de certification, de test et d’assurance qualité, ce qui peut épuiser les ressources et ralentir les lancements de produits, en particulier pour les solutions de boîtiers personnalisés et spécifiques à l’application.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représentait 31,4 % du marché des boîtiers électriques en 2024, soutenue par de forts investissements dans l’automatisation industrielle, les mises à niveau des infrastructures électriques et l’expansion des centres de données. La région bénéficie de réglementations strictes en matière de sécurité électrique qui exigent des boîtiers certifiés et performants dans les applications industrielles, commerciales et de services publics. La croissance des projets d’énergie renouvelable et des initiatives de modernisation du réseau soutient davantage la demande de boîtiers. La présence d’installations de fabrication avancées et l’adoption généralisée des technologies d’usine intelligente renforcent la demande soutenue pour les boîtiers électriques standard et personnalisés aux États-Unis et au Canada.

Europe

L’Europe détenait une part de 28,7 % du marché des boîtiers électriques en 2024, soutenue par une activité industrielle robuste, le déploiement des énergies renouvelables et une conformité stricte aux normes IEC et IP. L’expansion des installations éoliennes et solaires en Allemagne, en France et dans les pays nordiques stimule la demande pour des boîtiers durables et résistants aux intempéries. L’accent croissant mis sur les infrastructures de transport électrifiées et les bâtiments intelligents contribue également à la croissance du marché. De plus, l’accent fort mis par l’Europe sur la durabilité et l’efficacité énergétique encourage l’adoption de matériaux et de conceptions de boîtiers avancés dans les secteurs industriels et commerciaux.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des boîtiers électriques avec une part de marché de 32,9 % en 2024, stimulée par une industrialisation rapide, une urbanisation et un développement d’infrastructures à grande échelle. La forte croissance manufacturière en Chine, en Inde, au Japon et en Asie du Sud-Est alimente une forte demande pour les systèmes de distribution et de contrôle électrique. L’expansion de la capacité de production d’énergie, y compris les énergies renouvelables, et l’augmentation des investissements dans les villes intelligentes soutiennent davantage l’adoption des boîtiers. La fabrication rentable, l’expansion des activités de construction et le renforcement de l’application des normes de sécurité électrique positionnent l’Asie-Pacifique comme le marché régional à la croissance la plus rapide et le plus influent.

Amérique Latine

L’Amérique Latine représentait 4,2 % du marché des boîtiers électriques en 2024, soutenue par une croissance progressive dans les secteurs de la construction, de l’énergie et de l’industrie. Les investissements dans la transmission d’énergie, les projets d’énergie renouvelable et les opérations minières stimulent une demande constante pour les boîtiers électriques au Brésil, au Mexique et au Chili. La modernisation des infrastructures et l’expansion des installations commerciales contribuent au développement du marché. Cependant, la volatilité économique et l’application inégale des réglementations modèrent les taux de croissance. L’accent croissant mis sur la fiabilité du réseau et la sécurité industrielle devrait renforcer la demande à long terme pour des solutions de boîtiers conformes.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé 2,8 % du marché des boîtiers électriques en 2024, stimulée par l’expansion des infrastructures, les projets pétroliers et gaziers et les investissements dans la production d’énergie. Les conditions environnementales difficiles créent une forte demande pour des boîtiers robustes, résistants à la corrosion et climatisés. La croissance des initiatives en matière d’énergie renouvelable et le développement urbain dans les pays du Golfe soutiennent l’adoption. En Afrique, les programmes d’électrification et le développement industriel contribuent à une expansion progressive du marché. La demande reste concentrée sur des solutions durables qui garantissent la sécurité et la fiabilité dans des environnements de fonctionnement extrêmes.

Segmentation du marché :

Par type de produit :

- Boîtiers de jonction

- Boîtiers de déconnexion

- Boîtiers d’interface opérateur

- Boîtiers de contrôle de l’environnement et du climat

- Boîtiers à bouton-poussoir

Par type de matériau :

- Métallique

- Non métallique

Par conception :

- Type standard

- Type personnalisé

Par configuration :

- Boîtiers muraux

- Boîtiers au sol

- Boîtiers autoportants

Par secteur d’utilisation finale :

- Industriel

- Résidentiel et Commercial

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des Enceintes Électriques est caractérisé par la présence de fabricants mondiaux et régionaux tels que Schneider Electric SE, ABB Ltd., Siemens AG, Eaton Corporation, Legrand SA, Emerson Electric Co., Hubbell Inc., AZZ Inc., Eldon Holding AB, et Austin Electrical Enclosures. Les participants au marché se concentrent sur l’expansion des portefeuilles de produits, le renforcement de la conformité aux normes internationales de sécurité et de protection contre l’infiltration, et l’amélioration des capacités de personnalisation. Les entreprises investissent de plus en plus dans des matériaux avancés, des solutions de gestion thermique et des conceptions modulaires pour répondre aux diverses applications industrielles et d’infrastructure. Les initiatives stratégiques incluent l’expansion des capacités, les mises à niveau technologiques et les partenariats pour soutenir la demande croissante en énergie renouvelable, centres de données et automatisation industrielle. Des réseaux de distribution solides et une fabrication localisée permettent aux acteurs de répondre efficacement aux exigences régionales. L’innovation continue, la fiabilité et le respect des normes réglementaires restent des facteurs clés façonnant le positionnement concurrentiel sur le marché mondial des Enceintes Électriques.

Analyse des Acteurs Clés

- AZZ Inc.

- Siemens AG

- Eldon Holding AB

- Hubbell Inc.

- Eaton Corporation

- Austin Electrical Enclosures

- ABB Ltd.

- Schneider Electric SE

- Emerson Electric Co.

- Legrand SA

Développements Récents

- En septembre 2025, Schneider Electric a annoncé un partenariat stratégique mondial avec NVIDIA pour faire progresser l’infrastructure des charges de travail des centres de données IA, améliorant les capacités de gestion numérique et énergétique.

- En mars 2025, nVent Electric plc a conclu un accord définitif pour acquérir le groupe de produits électriques (y compris les enceintes électriques, les appareillages de commutation et les systèmes de bus) d’Avail Infrastructure Solutions, renforçant ainsi son portefeuille de produits.

- En novembre 2024, Eaton s’est associé à Treehouse pour intégrer des solutions électriques numériquement activées, y compris des enceintes, pour des projets d’électrification résidentielle tels que la recharge de véhicules électriques et le stockage d’énergie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de matériau, la conception, la configuration, le secteur d’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des armoires électriques devrait bénéficier d’une croissance soutenue de l’automatisation industrielle et des initiatives d’électrification dans les secteurs manufacturiers.

- Le déploiement croissant des énergies renouvelables et des systèmes de stockage d’énergie stimulera la demande à long terme pour des solutions d’armoires durables et résistantes aux intempéries.

- Les projets d’infrastructures intelligentes et de villes intelligentes accéléreront l’adoption d’armoires avancées de distribution et de contrôle électrique.

- La demande pour des armoires non métalliques et résistantes à la corrosion augmentera dans les environnements de fonctionnement difficiles et extérieurs.

- Les armoires conçues sur mesure gagneront en popularité à mesure que les utilisateurs finaux rechercheront des solutions spécifiques à l’application et optimisées pour l’espace.

- Des réglementations plus strictes en matière de sécurité électrique, de protection contre les infiltrations et de résistance au feu continueront d’influencer le développement des produits.

- L’expansion des centres de données et des infrastructures numériques soutiendra la demande pour des systèmes d’armoires climatisées.

- Les fabricants se concentreront sur des matériaux légers et des conceptions modulaires pour améliorer l’efficacité de l’installation.

- L’intégration de la gestion thermique et des fonctionnalités de surveillance améliorera la performance et la fiabilité des armoires.

- La croissance dans les économies émergentes créera de nouvelles opportunités grâce au développement des infrastructures et à l’expansion industrielle.