Aperçu du Marché

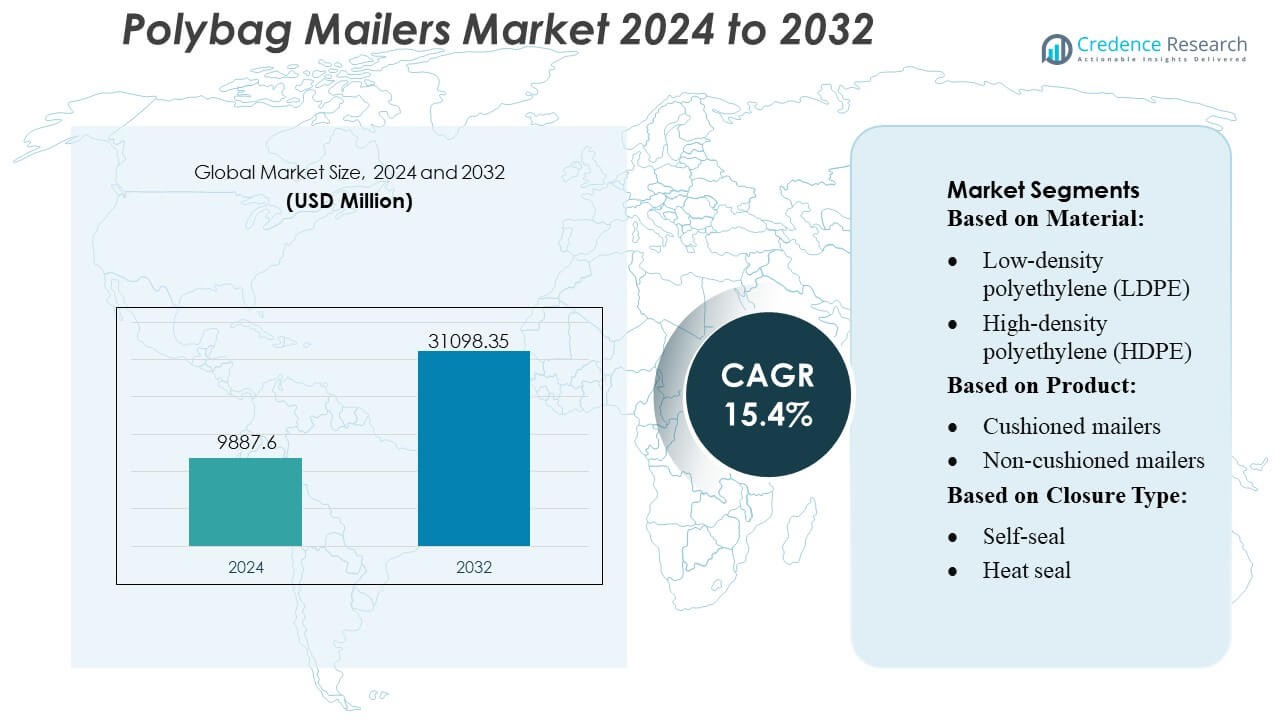

La taille du marché des enveloppes en polybag était évaluée à 9887,6 millions USD en 2024 et devrait atteindre 31098,35 millions USD d’ici 2032, avec un TCAC de 15,4% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Enveloppes en Polybag 2024 |

9887,6 Millions USD |

| Marché des Enveloppes en Polybag, TCAC |

15,4% |

| Taille du Marché des Enveloppes en Polybag 2032 |

31098,35 Millions USD |

Le marché des enveloppes en polybag présente un paysage concurrentiel façonné par des fabricants d’emballages établis et des innovateurs axés sur la durabilité qui renforcent leurs positions grâce à des matériaux avancés, des capacités d’automatisation et des réseaux de distribution de commerce électronique élargis. Des entreprises clés telles que PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp., et Novolex se concentrent sur des designs légers, des enveloppes à contenu recyclé et des formats personnalisables qui soutiennent une efficacité d’expédition élevée. L’Amérique du Nord mène le marché mondial avec une part de marché exacte de 38%, soutenue par une forte activité de vente au détail en ligne, une infrastructure de réalisation rapide et une adoption élevée des enveloppes protectrices à base de poly dans les biens de consommation et les canaux de commerce par abonnement.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des enveloppes en polybag a atteint 9 887,6 millions USD en 2024 et devrait atteindre 31 098,35 millions USD d’ici 2032 avec un TCAC de 15,4%, reflétant une forte expansion stimulée par la croissance du commerce électronique et l’optimisation des emballages.

- La demande croissante pour des enveloppes en poly légères, recyclables et compatibles avec l’automatisation accélère l’adoption dans les biens de consommation, les vêtements, les boîtes d’abonnement et les centres de réalisation, renforçant la croissance du segment pour les enveloppes en LDPE et non rembourrées, qui représentent la plus grande part.

- Les fabricants tels que PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, Abriso Jiffy, Intertape Polymer Group Inc., BRAVO PACK INC., Jflexy Packaging, Crown Packaging Corp., et Novolex intensifient la concurrence en élargissant les portefeuilles de contenu recyclé et en améliorant les capacités de personnalisation.

- Les contraintes du marché émergent des préoccupations de recyclabilité, de la pression réglementaire sur les plastiques à usage unique et de la volatilité des prix du polyéthylène, qui affectent les coûts de production et influencent les engagements de durabilité des marques.

- L’Amérique du Nord détient une part exacte de 38%, en tête grâce à une pénétration robuste du commerce électronique, tandis que l’Europe et l’Asie-Pacifique se développent régulièrement; le polyéthylène recyclé capte une préférence croissante des segments à travers les régions alors que les marques se tournent vers l’emballage circulaire.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Matériau

Le polyéthylène basse densité (LDPE) domine le marché des enveloppes en polybag avec une part estimée à 41%, soutenu par sa flexibilité, sa résistance à la déchirure et son profil de production économique. Son adéquation pour les expéditions de commerce électronique à grand volume renforce son adoption parmi les détaillants cherchant un emballage léger et protecteur qui réduit les coûts de transport. Le polyéthylène co-extrudé élargit sa pénétration grâce à une résistance accrue à la perforation et à une performance de barrière multicouche, tandis que le polyéthylène recyclé gagne en popularité en raison des engagements en matière de durabilité. L’accent réglementaire croissant sur les plastiques recyclables et la demande croissante pour des enveloppes durables et de haute clarté continuent de renforcer la position de leader du LDPE dans le paysage matériel plus large.

- Par exemple, les enveloppes en poly recyclé certifiées RCS100 sont fabriquées à partir de résine LDPE 100% recyclée, avec 56% de déchets post-consommation (PCW) et 44% de résine post-industrielle (PIR).

Par Produit

Les enveloppes non matelassées dominent le segment avec une part de marché d’environ 62%, grâce à leur structure légère, leur consommation de matériaux réduite et leur compatibilité avec les systèmes d’exécution automatisés. Leur capacité à expédier efficacement des vêtements, des documents et des biens souples soutient une utilisation étendue dans le commerce électronique, la logistique et les services postaux. Les enveloppes matelassées maintiennent une adoption stable pour les articles fragiles mais connaissent une croissance plus lente en raison d’un coût par unité plus élevé et de formes plus volumineuses. La pression croissante pour réduire le poids de l’emballage et améliorer la performance de débit soutient l’avantage de la demande pour les formats non matelassés dans les environnements de distribution à grand volume.

- Par exemple, les “TAP Comebag® bubble mailers” d’Abriso Jiffy sont spécifiées avec un “poids de feuille à bulles” intérieur de 44 microns, avec des dimensions de bulles de 10 mm de diamètre / 3,2 mm de hauteur.

Par Type de Fermeture

Les fermetures auto-adhésives détiennent la plus grande part à près de 58%, soutenues par leur facilité d’utilisation, leur gain de temps dans les opérations d’emballage et leur forte adhérence qui assure une sécurité inviolable. Leur capacité à rationaliser les flux de travail de traitement en fait le choix préféré pour les applications de commerce électronique et postales traitant de grands volumes d’expéditions. Les fermetures thermoscellées et à glissière/curseur conservent leur adoption dans les besoins d’emballage spécialisés ou lourds, tandis que les formats de fermeture à bouton ou à lien restent des solutions de niche. L’accent croissant sur l’efficacité opérationnelle et la commodité de l’utilisateur continue de cimenter la domination des mécanismes auto-adhésifs dans les applications d’enveloppes en vrac.

Principaux Facteurs de Croissance

Expansion du Commerce Électronique et Demande d’Expéditions à Grand Volume

L’expansion rapide du commerce électronique mondial reste un moteur de croissance principal pour le marché des enveloppes en polybag, les détaillants privilégiant des emballages légers, économiques et durables pour les expéditions fréquentes. L’augmentation des ventes en ligne de vêtements, d’accessoires électroniques et de petits biens de consommation renforce la demande constante pour des enveloppes flexibles qui réduisent les frais de transport et optimisent le stockage. Les centres de traitement préfèrent les formats en polybag pour leur compatibilité avec les systèmes de tri et d’étiquetage automatisés. La forte croissance des marques directes aux consommateurs et des services d’abonnement accélère encore l’adoption, renforçant les enveloppes en polybag comme solution d’emballage préférée pour les opérations logistiques évolutives.

- Par exemple, Novolex a publié une fiche de capacités pour ses opérations de film et d’emballage flexible montrant qu’ils exploitent des lignes de film mono-extrusion ainsi que de co-extrusion à 3, 7 et 9 couches, offrant une flexibilité dans la construction du film et les propriétés de barrière.

Transition vers des Solutions d’Emballage Durables et Recyclables

Le renforcement des réglementations environnementales et les engagements de durabilité menés par les marques stimulent fortement la demande pour des enveloppes en polyéthylène recyclables et contenant des matériaux recyclés. Les détaillants passent de plus en plus aux formats en polyéthylène recyclé post-consommation pour réduire leur empreinte carbone et se conformer aux cadres de responsabilité élargie des producteurs. Les fabricants investissent dans des constructions mono-matériaux qui améliorent la recyclabilité sans compromettre la résistance ou la performance de scellage. La sensibilisation croissante des consommateurs à l’emballage écologique renforce l’intérêt du marché, encourageant les entreprises à promouvoir leurs références en matière de durabilité. Ce changement soutient une adoption plus élevée des enveloppes à faible impact tout en stimulant la recherche sur des matériaux améliorés avec des défis de disposition minimaux.

- Par exemple, le produit Aqualon™ d’Ashland est Aqualon™ EC-N200, un éther d’éthylcellulose. Il est explicitement cité pour former des “films résistants, flexibles et transparents” sur une large gamme de températures.

Efficacité opérationnelle et optimisation des coûts à travers les réseaux de distribution

Les pressions sur les coûts dans les opérations logistiques créent de fortes incitations pour les entreprises à adopter des matériaux qui réduisent le poids, minimisent les frais d’expédition dimensionnels et simplifient la manutention. Les enveloppes en polyéthylène offrent une efficacité de main-d’œuvre significative avec des formats auto-scellants à emballage rapide qui soutiennent des cycles de distribution plus courts. Leur empreinte de stockage compacte aide les centres de distribution à optimiser la capacité des entrepôts et à réduire les frais généraux. Les détaillants apprécient les taux de casse réduits et les réclamations de dommages moindres associés aux structures en polyéthylène durables. Ces avantages de performance et de coût continuent de positionner les enveloppes en polyéthylène comme un choix d’emballage essentiel pour les chaînes d’approvisionnement axées sur l’efficacité.

Tendances clés et opportunités

Adoption croissante des enveloppes personnalisées et de marque

Une tendance clé qui façonne le marché des enveloppes en polyéthylène est le fort passage vers des formats personnalisés qui améliorent la visibilité de la marque et les expériences de déballage. Les marques de commerce électronique intègrent de plus en plus des graphismes de haute qualité, des codes QR et des messages promotionnels sur les enveloppes pour renforcer l’engagement des clients. La facilité d’impression sur les matériaux en polyéthylène permet une personnalisation en petites séries et soutient des campagnes ciblées. Cette tendance encourage les fournisseurs d’emballages à étendre leurs capacités d’impression numérique, créant des opportunités pour des services à valeur ajoutée avec des marges premium. Le rôle croissant de l’emballage en tant qu’outil marketing renforce la pertinence des solutions d’enveloppes personnalisées.

- Par exemple, Mitsubishi Chemical Group Corporation propose des grades de résine avancés pour des applications très spécifiques. ACRYKING™ F-328, un revêtement dur avancé de Mitsubishi Chemical Group Corporation. L’épaisseur du film durci recommandée est officiellement documentée dans les fiches techniques du fabricant comme étant de 6 à 10 µm.

Croissance du développement de polymères recyclés et biosourcés

L’innovation dans le contenu recyclé et le polyéthylène biosourcé présente des opportunités significatives pour les fabricants cherchant à se différencier de la concurrence. Les fournisseurs investissent dans le recyclage mécanique et chimique avancé pour améliorer la pureté de la résine, permettant des enveloppes recyclées plus solides et plus fiables. Les variantes biosourcées dérivées de sources végétales gagnent une traction initiale parmi les marques axées sur la durabilité visant à réduire la dépendance aux plastiques d’origine fossile. Ces avancées soutiennent la conformité réglementaire et améliorent le branding environnemental, créant un potentiel de croissance à long terme pour les lignes de produits écologiques. L’expansion des politiques d’approvisionnement vert chez les détaillants accélère encore la demande pour des innovations en matériaux durables.

- Par exemple, les opérations de bioraffinerie de Lenzing AG sur ses sites en Autriche, en République tchèque et au Brésil atteignent respectivement des capacités nominales de pâte à bois dissolvante de 320 000 tonnes, 285 000 tonnes et 500 000 tonnes.

Principaux Défis

Gestion des Déchets Matériaux et Limitations du Recyclage

Les défis liés à l’infrastructure de recyclage du polyéthylène continuent de restreindre les objectifs de circularité pour le marché des enveloppes en polybag. De nombreuses régions manquent de systèmes avancés de tri et de traitement capables de gérer les plastiques souples, ce qui entraîne une grande part des enveloppes jetées à finir dans des décharges. Les risques de contamination et les flux de collecte incohérents réduisent encore l’efficacité du recyclage. Les marques rencontrent des difficultés à atteindre leurs objectifs de durabilité lorsque les systèmes en aval restent sous-développés. Ces limitations poussent les fabricants à repenser les produits pour une meilleure récupération mono-matériau tout en encourageant les décideurs politiques à renforcer les cadres de recyclage.

Concurrence des Alternatives à Base de Papier

Les enveloppes en polybag font face à une pression concurrentielle croissante de la part des enveloppes à base de papier, promues pour leur forte perception de durabilité et leur recyclabilité plus facile. Les détaillants explorant des stratégies de réduction du plastique testent de plus en plus des formats rembourrés et non rembourrés à base de kraft, notamment pour les vêtements et les produits doux. Les formats en papier bénéficient de systèmes de recyclage mondiaux robustes qui améliorent la commodité de l’élimination pour les consommateurs. Ce changement met au défi les fournisseurs de polyéthylène de démontrer des avantages environnementaux à travers des indicateurs de cycle de vie, l’intégration de contenu recyclé et la réduction de la consommation de ressources. L’incapacité à communiquer les avantages comparatifs en matière de durabilité pourrait accélérer les risques de substitution sur les marchés sensibles à l’environnement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 38% du marché des enveloppes en polybag, soutenue par une forte pénétration du commerce électronique, un mouvement rapide des colis et la présence de convertisseurs d’emballage avancés. La région bénéficie d’une adoption élevée des enveloppes en polyéthylène légères et recyclables dans les expéditions de vêtements, d’électronique grand public et de boîtes d’abonnement. Les marques privilégient les formats imprimés sur mesure et inviolables qui renforcent la visibilité de la marque et la sécurité des colis. Des engagements stricts en matière de durabilité de la part des grands détaillants accélèrent la transition vers des enveloppes en polyéthylène recyclé. La croissance de la logistique tierce, associée à l’expansion des centres de distribution, continue d’alimenter une consommation régulière, renforçant la position de leader de la région sur le marché mondial.

Europe

L’Europe représente près de 27% du marché mondial des enveloppes en polybag, stimulée par une forte pression réglementaire sur les emballages durables et une adoption rapide des formats d’enveloppes écologiques. Les détaillants et les réseaux de livraison choisissent de plus en plus des enveloppes en polyéthylène recyclé et co-extrudé pour se conformer aux directives de l’économie circulaire de l’UE. Les volumes élevés de colis provenant de la mode, des produits de luxe et du commerce transfrontalier renforcent la demande de solutions d’emballage légères et durables. L’expansion des canaux de vente directe aux consommateurs soutient une utilisation plus large des enveloppes auto-scellantes personnalisées. Les investissements continus dans l’infrastructure de recyclage et les programmes d’efficacité des matériaux continuent de repositionner la région vers des alternatives d’emballage à faible impact tout en soutenant la croissance du marché.

Asie-Pacifique

L’Asie-Pacifique capture près de 30% du marché des enveloppes en polyéthylène, soutenue par des écosystèmes de commerce électronique en plein essor, une grande capacité de fabrication et des coûts de production compétitifs. La Chine, l’Inde et l’Asie du Sud-Est stimulent une consommation substantielle alors que le commerce de détail en ligne s’accélère dans les villes urbaines et de niveau II. Les transformateurs locaux augmentent la production d’enveloppes en LDPE, HDPE et recyclées pour servir à la fois les expéditions domestiques et d’exportation. Les industries axées sur l’exportation croissante dépendent d’enveloppes à haute résistance qui soutiennent la logistique sur de longues distances. L’accent mis par le gouvernement sur la réduction des déchets plastiques encourage le développement d’alternatives recyclées et biodégradables, augmentant les investissements dans l’innovation matérielle et les technologies de production durable à travers la région.

Amérique latine

L’Amérique latine détient une part estimée à 3% du marché des enveloppes en polyéthylène, reflétant une adoption progressive du commerce électronique et l’expansion des réseaux de livraison du dernier kilomètre. Le Brésil et le Mexique dominent la consommation en raison de la numérisation rapide du commerce de détail et de l’augmentation de l’activité logistique. La demande pour des enveloppes économiques, légères et imprimables croît chez les petits et moyens vendeurs en ligne. Les fabricants locaux investissent dans des solutions en polyéthylène recyclé pour s’aligner sur l’évolution des réglementations sur les déchets d’emballage. Bien que les limitations d’infrastructure et les inefficacités logistiques ralentissent l’expansion du marché, l’augmentation des achats via smartphone et l’amélioration des réseaux postaux contribuent à un environnement de croissance stable et axé sur les opportunités.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente près de 2% du marché des enveloppes en polyéthylène, façonnée par l’activité émergente du commerce électronique et l’adoption croissante des systèmes de paiement numérique. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud dominent la demande régionale en raison de la montée du commerce de détail en ligne et des investissements dans les centres de traitement des commandes. Les entreprises préfèrent les enveloppes en LDPE à faible coût et co-extrudées pour les vêtements et les petits biens de consommation. Les initiatives de durabilité menées par le gouvernement encouragent la transition vers des emballages recyclés, bien que la disponibilité reste limitée dans plusieurs marchés. La participation croissante des PME aux places de marché en ligne et l’expansion des réseaux de messagerie renforcent progressivement la consommation d’enveloppes dans la région.

Segmentation du marché :

Par matériau :

- Polyéthylène basse densité (LDPE)

- Polyéthylène haute densité (HDPE)

Par produit :

- Enveloppes matelassées

- Enveloppes non matelassées

Par type de fermeture :

- Auto-adhésif

- Soudure thermique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des enveloppes en polyéthylène comprend des acteurs tels que PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp., et Novolex. Le marché des enveloppes en polyéthylène est défini par un mélange diversifié de fabricants mondiaux d’emballages et de fournisseurs spécialisés en emballages pour le commerce électronique, qui se concentrent sur l’innovation matérielle, l’efficacité opérationnelle et le développement de produits axés sur la durabilité. Les entreprises investissent dans des formulations avancées de polyéthylène, des structures co-extrudées à haute résistance et du contenu recyclé post-consommation pour répondre aux exigences réglementaires croissantes et aux objectifs de durabilité dictés par les marques. L’expansion rapide du commerce électronique stimule la demande pour des enveloppes personnalisables, inviolables et légères, incitant les fabricants à augmenter les lignes de production à grande vitesse et à améliorer les capacités de qualité d’impression. Les collaborations stratégiques avec les prestataires logistiques et les détaillants en ligne renforcent le positionnement sur le marché, tandis que les améliorations continues en matière de recyclabilité, de durabilité et d’optimisation des coûts façonnent la différenciation concurrentielle à travers les régions.

Analyse des Joueurs Clés

- PAC Worldwide Corporation

- International Plastics

- Polycell International

- EcoEnclose LLC

- BRAVO PACK INC.

- Jflexy Packaging

- Abriso Jiffy

- Intertape Polymer Group Inc.

- Crown Packaging Corp.

- Novolex

Développements Récents

- En mai 2025, Mondi a effectivement étendu sa production de MailerBAG dans son usine de Krapkowice, en Pologne, avec une nouvelle ligne, répondant directement à la forte demande de solutions d’emballage e-commerce durables et recyclables, s’alignant sur les objectifs de l’économie circulaire et offrant des alternatives en papier au plastique.

- En octobre 2024, PAC Worldwide a lancé ses enveloppes Polyjacket fabriquées à partir de 100% de contenu recyclé post-consommation et post-industriel, présentées au PACK EXPO pour répondre à la demande croissante d’emballages e-commerce durables, un mouvement s’alignant sur les tendances de l’industrie pour des solutions plus vertes et une amélioration de la réputation de la marque.

- En avril 2024, Rudholm Group s’est associé à Charter Next Generation (CNG) pour lancer un nouveau poly-mailer pour le e-commerce, intégrant Aircarbon, un biomatériau fabriqué à partir de gaz à effet de serre (GES) capturés qui réduit considérablement l’empreinte carbone de l’emballage, s’alignant sur les objectifs de durabilité pour un emballage circulaire.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Matériau, Produit, Type de Fermeture et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché se dirigera vers une adoption accrue des enveloppes en polyéthylène recyclé et mono-matériau pour répondre aux exigences mondiales de durabilité.

- L’expansion du e-commerce continuera de stimuler une demande constante pour des enveloppes polybag légères, durables et personnalisables.

- Les fabricants investiront dans des technologies de conversion à grande vitesse pour améliorer l’efficacité de la production et réduire les délais de livraison.

- Les marques préféreront de plus en plus les enveloppes à preuve de falsification et renforcées en sécurité pour soutenir un mouvement de colis plus sûr.

- Les capacités d’impression et de personnalisation gagneront en importance à mesure que les détaillants renforceront l’identité visuelle dans les expéditions.

- La demande pour des alternatives biodégradables et compostables augmentera à mesure que les réglementations se renforceront sur les déchets d’emballage plastique.

- Les prestataires logistiques rechercheront des enveloppes plus résistantes et résistantes à la perforation pour soutenir les livraisons longue distance et à fort volume.

- L’expansion de la fabrication régionale s’accélérera pour réduire la dépendance aux importations et raccourcir les chaînes d’approvisionnement.

- L’innovation produit se concentrera sur des films plus fins mais à haute résistance pour améliorer l’efficacité des coûts et réduire l’utilisation de matériaux.

- La collaboration entre les producteurs d’emballages et les plateformes de e-commerce s’intensifiera pour développer des formats d’enveloppes optimisés et durables.