Aperçu du marché

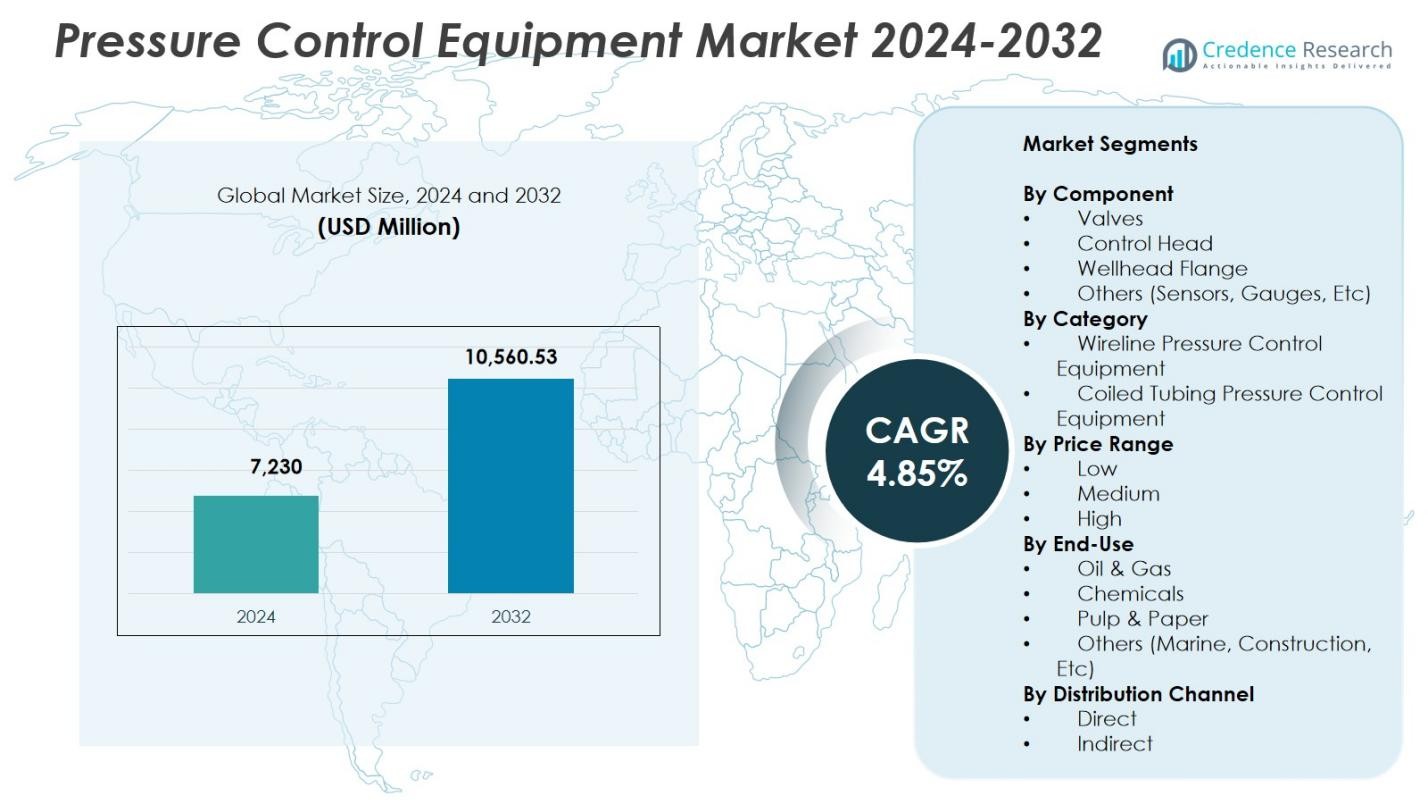

La taille du marché des équipements de contrôle de pression était évaluée à 7 230 millions USD en 2024 et devrait atteindre 10 560,53 millions USD d’ici 2032, avec un TCAC de 4,85 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Contrôle de Pression 2024 |

7 230 millions USD |

| Marché des Équipements de Contrôle de Pression, TCAC |

4,85% |

| Taille du Marché des Équipements de Contrôle de Pression 2032 |

10 560,53 millions USD |

Le marché des équipements de contrôle de pression est façonné par la présence de leaders tels que Curtiss-Wright Corporation, Halliburton Company, Dril-Quip, Inc., General Electric Company (GE Oil & Gas), Emerson Electric Co., Honeywell International Inc., Baker Hughes Company, Aker Solutions ASA, Cameron International Corporation, et FMC Technologies, Inc., qui se concentrent tous sur des systèmes HPHT avancés, des outils de surveillance numérique et des composants de contrôle de puits durables. L’Amérique du Nord a dominé le marché avec une part de 38,6 % en 2024, stimulée par une forte activité de schiste et des taux d’intervention de puits élevés, suivie par l’Asie-Pacifique avec une part de 26,9 %, soutenue par l’expansion des programmes de forage offshore et onshore.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des équipements de contrôle de pression a atteint 7 230 millions USD en 2024 et croîtra à un TCAC de 4,85 % jusqu’en 2032.

- La croissance du marché est stimulée par l’augmentation du forage non conventionnel, des projets en eaux profondes et la demande croissante de vannes capables de HPHT, qui détenaient une part de segment de 41,8 % en 2024.

- Les principales tendances incluent l’adoption rapide de systèmes de surveillance compatibles IoT, l’automatisation des opérations de contrôle de puits et l’intégration de jumeaux numériques pour améliorer l’efficacité opérationnelle et la sécurité.

- Les principaux acteurs tels que Halliburton, Baker Hughes, GE Oil & Gas, Cameron et Aker Solutions élargissent leurs portefeuilles grâce à l’innovation produit et à des partenariats stratégiques pour renforcer leur positionnement sur le marché.

- L’Amérique du Nord a dominé avec une part de 38,6 %, suivie par l’Asie-Pacifique à 26,9 % et l’Europe à 22,4 %, reflétant une forte activité de schiste, une augmentation du développement offshore et des investissements dans la réhabilitation de champs matures.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Composant

Dans le marché des équipements de contrôle de pression, les vannes ont dominé le segment des composants avec une part de 41,8 % en 2024, en raison de leur utilisation intensive pour maintenir l’intégrité des puits, réguler le débit et garantir des opérations sûres à haute pression dans les activités de forage et de complétion. Leur adoption est renforcée par l’augmentation de l’exploration non conventionnelle, des puits plus profonds et la demande croissante de systèmes avancés à haute pression et haute température (HPHT). Les têtes de contrôle et les brides de tête de puits continuent de gagner en popularité alors que les opérateurs privilégient la sécurité opérationnelle améliorée et le contrôle en temps réel, tandis que les capteurs et les jauges bénéficient de l’intégration croissante de la surveillance numérique et des solutions de gestion de la pression automatisées.

- Par exemple, les vannes de sécurité sous-surface récupérables par tubage de la série REALM de Baker Hughes résistent à des pressions extrêmes dépassant 28 000 psi et à des températures allant jusqu’à 450°F, offrant une étanchéité 100 % métal sur métal pour les fluides de puits dans des puits HP/HT critiques.

Par Catégorie

Le segment des équipements de contrôle de pression par câble a représenté 56,4 % de la part de catégorie en 2024, en faisant le sous-segment dominant en raison de son rôle essentiel dans les interventions, la diagraphie, la perforation et le soutien à la complétion dans les puits terrestres et offshore. Son leadership est renforcé par la fréquence croissante des activités d’intervention sur les puits et le besoin de déployer des outils de manière plus sûre dans des conditions de haute pression. Les équipements de contrôle de pression pour tubes enroulés montrent également une forte croissance alors que la demande augmente pour les nettoyages, le fraisage et les opérations de stimulation alignées avec le développement accru des puits de schiste et l’expansion des programmes de récupération assistée du pétrole.

- Par exemple, NXL Technologies propose un lubrificateur léger qui réduit le poids jusqu’à 57 % en utilisant de l’acier inoxydable haute résistance, avec une pression de travail maximale de 15 000 PSI pour un gréement plus facile lors des interventions par câble sur terre et en mer.

Par Gamme de Prix

Le segment de gamme de prix moyen détenait une part de 47,2 % en 2024, dominant le marché des équipements de contrôle de pression grâce à son mélange équilibré de performance, de durabilité et d’efficacité économique adapté aux opérateurs de taille moyenne et grande. Ce segment bénéficie d’une adoption croissante dans les champs matures où l’optimisation des coûts est cruciale mais la fiabilité ne peut être compromise. La gamme de prix élevée continue de s’étendre avec le déploiement croissant de systèmes HPHT premium dans les réservoirs en eaux profondes et complexes, tandis que le segment de bas prix conserve sa pertinence parmi les petits opérateurs et les opérations de puits à faible intensité recherchant des solutions de contrôle de pression basiques mais fonctionnelles.

Principaux Facteurs de Croissance

Expansion du Développement du Pétrole et du Gaz Non Conventionnels

Les investissements croissants dans les ressources non conventionnelles telles que le schiste, le pétrole de réservoir étanche et le méthane de houille accélèrent considérablement la demande d’équipements de contrôle de pression. Les opérateurs s’appuient de plus en plus sur des vannes haute performance, des têtes de contrôle et des systèmes de confinement de pression pour gérer des environnements de forage complexes et des pressions de puits plus élevées. La fracturation hydraulique multi-étapes, les interventions fréquentes sur les puits et le forage latéral prolongé renforcent encore l’adoption des équipements. Alors que les sociétés d’exploration s’aventurent dans des formations plus profondes, plus chaudes et géologiquement difficiles, le besoin de solutions de contrôle de pression avancées, fiables et prêtes pour HPHT continue de stimuler une expansion soutenue du marché.

- Par exemple, les systèmes Cameron de SLB offrent un confinement complet de la pression du puits avec des dispositifs anti-éruption à grand alésage classés à plus de 20 000 psi, conçus pour la sécurité du forage de schiste en eaux profondes.

Croissance de l’Exploration Offshore et en Eaux Profondes

Les projets offshore et en eaux profondes jouent un rôle crucial dans la stimulation de la demande d’équipements de contrôle de pression, car ces environnements nécessitent des systèmes robustes capables de résister à des pressions extrêmes et à des conditions d’exploitation difficiles. L’augmentation des activités d’exploration dans des régions telles que l’Amérique latine, la mer du Nord et l’Afrique de l’Ouest alimente l’adoption de composants de tête de puits premium et de systèmes de contrôle. Les investissements croissants dans les infrastructures sous-marines, associés à des exigences accrues de conformité en matière de sécurité, renforcent la demande d’équipements technologiquement avancés qui garantissent l’intégrité opérationnelle lors des phases de forage, de complétion et d’intervention.

- Par exemple, les systèmes de sécurité sous-marins de SLB ont permis une déconnexion rapide d’un puits de gaz lors de tests en eaux profondes au large de l’Afrique de l’Ouest, se désengageant sans incident environnemental ni dommage à l’équipement de la colonne de production grâce à une gestion intégrée de la pression.

Renforcement des Normes Réglementaires et de Sécurité

Des réglementations mondiales de sécurité plus strictes et un accent accru de l’industrie sur la prévention des éruptions et des défaillances liées à la pression favorisent directement l’adoption de technologies avancées de contrôle de la pression. Les organismes de réglementation exigent l’utilisation de composants certifiés haute résistance, des mises à niveau régulières de l’équipement et une surveillance opérationnelle stricte. Cela incite les opérateurs à investir dans des systèmes modernes de contrôle de la pression avec une fiabilité accrue et des capacités de diagnostic en temps réel. Alors que les producteurs se concentrent sur la minimisation des temps d’arrêt, l’amélioration de la sécurité des travailleurs et la protection de l’environnement, la demande pour des équipements de contrôle de la pression standardisés et conformes continue d’augmenter dans diverses opérations sur le terrain.

Tendances Clés & Opportunités

Intégration de la Surveillance Numérique et de l’Automatisation

Le marché connaît un fort virage vers la numérisation, les opérateurs adoptant de plus en plus des capteurs IoT, des têtes de contrôle automatisées et des systèmes de surveillance de la pression basés sur les données. Ces technologies offrent des analyses en temps réel, une maintenance prédictive et un contrôle opérationnel à distance, améliorant l’efficacité des sites de forage et réduisant les risques d’intervention manuelle. Les fabricants proposant des systèmes intégrés logiciel-matériel obtiennent des avantages significatifs alors que les opérateurs recherchent une performance optimisée des actifs. La montée des applications de surveillance basées sur le cloud et des jumeaux numériques crée en outre des opportunités pour des solutions de gestion de la pression plus intelligentes, plus sûres et plus rentables dans des environnements de puits complexes.

- Par exemple, Saudi Aramco utilise des capteurs de corrosion intelligents IoT sur les pipelines qui surveillent en continu la pression et la température pour prévenir les défaillances et prolonger la durée de vie des actifs.

Demande Croissante pour des Équipements Haute Pression, Haute Température (HPHT)

Alors que les cibles de forage se déplacent vers des réservoirs plus profonds et plus difficiles, les opportunités s’élargissent pour les équipements de contrôle de la pression certifiés HPHT. Les opérateurs exigent de plus en plus des composants capables de supporter des cycles de pression extrêmes, la corrosion et le stress thermique, accélérant l’innovation dans la métallurgie, les technologies d’étanchéité et la conception des composants. La demande pour des vannes de qualité supérieure, des brides de tête de puits et des systèmes de contrôle se renforce à mesure que l’activité offshore et en eaux profondes augmente. Les fabricants se concentrant sur les avancées matérielles et les conceptions d’équipements modulaires sont bien positionnés pour saisir les opportunités de croissance dans les zones émergentes d’exploration et de production HPHT dans le monde entier.

- Par exemple, le Dril-Quip BigBore™ IIe Subsea Wellhead, conçu pour des conditions HPHT sévères, a été testé pour la fatigue à plus de 90 millions de cycles de flexion avec une capacité de verrouillage de suspension de 2 millions de livres, combinant plusieurs fonctions d’outils pour réduire les déplacements opérationnels.

Défis Clés

Coûts Élevés de Capital et de Maintenance

L’équipement de contrôle de la pression nécessite un investissement initial important et un entretien continu, posant un défi pour les opérateurs de petite et moyenne taille. Les systèmes HPHT haute performance, les technologies de surveillance avancées et les matériaux de qualité supérieure augmentent les dépenses d’approvisionnement. De plus, l’entretien fréquent, les exigences de certification et le remplacement des composants sujets à l’usure augmentent les coûts du cycle de vie. Ces charges financières peuvent retarder les mises à niveau de l’équipement et restreindre l’adoption de solutions avancées. La sensibilité aux coûts dans les champs à faible marge aggrave encore le problème, exerçant une pression sur les fabricants pour développer des systèmes à la fois rentables et fiables afin de soutenir une pénétration plus large du marché.

Risques opérationnels et conditions de terrain difficiles

Les systèmes de contrôle de la pression fonctionnent dans des environnements extrêmement exigeants où les hautes pressions, les fluides corrosifs, les fluctuations thermiques et le stress mécanique peuvent compromettre la durabilité et la performance de l’équipement. Les défaillances peuvent entraîner des temps d’arrêt coûteux, des incidents de sécurité et des risques environnementaux. Maintenir la fiabilité opérationnelle est particulièrement difficile dans les puits en eaux profondes, HPHT et vieillissants où la fatigue de l’équipement augmente. Les opérateurs doivent équilibrer les attentes de performance avec l’atténuation des risques opérationnels, créant des défis continus pour les fabricants afin d’ingénier des composants qui offrent une haute résilience, une durée de vie prolongée et une performance constante dans des conditions de terrain défavorables.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des équipements de contrôle de la pression avec une part de 38,6 % en 2024, soutenue par un développement important du schiste, une fréquence élevée d’interventions sur les puits et une adoption généralisée de systèmes de contrôle de la pression avancés aux États-Unis et au Canada. Des investissements considérables dans le forage non conventionnel, les programmes de récupération assistée du pétrole et les projets en eaux profondes dans le golfe du Mexique renforcent encore la demande régionale. Des réglementations strictes en matière de sécurité, une intégration rapide des outils de surveillance numérique et une forte présence des principaux prestataires de services renforcent la croissance du marché. Des mises à niveau continues pour maintenir l’intégrité des puits et l’efficacité opérationnelle garantissent une consommation soutenue d’équipements de contrôle de la pression haute performance.

Europe

L’Europe a capturé une part de 22,4 % en 2024, grâce à une exploration offshore soutenue en mer du Nord, en Norvège et au Royaume-Uni, ainsi qu’à des investissements continus dans la réhabilitation des champs matures. La région met l’accent sur une conformité élevée en matière de sécurité, poussant les opérateurs à adopter des systèmes de contrôle de la pression certifiés et technologiquement avancés. Un accent croissant sur l’extension de la durée de vie opérationnelle des actifs offshore et une exploration croissante dans les bassins frontaliers soutiennent une demande stable. Les initiatives de numérisation, y compris la surveillance de la pression basée sur des capteurs et les programmes de maintenance prédictive, renforcent encore la croissance alors que les entreprises énergétiques cherchent à améliorer la fiabilité opérationnelle et à réduire les temps d’arrêt liés aux interventions.

Asie-Pacifique

L’Asie-Pacifique représentait une part de 26,9 % en 2024, grâce à l’expansion des activités de forage en Chine, en Inde, en Indonésie et en Australie. La demande énergétique croissante, l’augmentation de l’exploration domestique et le développement croissant en mer en Asie du Sud-Est créent un fort élan sur le marché. Les compagnies pétrolières nationales continuent d’investir dans des puits plus profonds et des réservoirs complexes, stimulant la demande pour des équipements de contrôle de la pression capables de HPHT. La modernisation technologique, y compris les outils de surveillance automatisés et les systèmes de tête de puits avancés, accélère encore l’adoption. Les initiatives régionales visant à stimuler la fabrication locale et à réduire la dépendance aux importations contribuent à la croissance à long terme du marché tant pour les opérations terrestres qu’offshore.

Amérique latine

L’Amérique latine détenait une part de 8,7 % en 2024, soutenue par l’expansion des projets offshore au Brésil et au Mexique et un intérêt croissant pour les ressources non conventionnelles dans les bassins de schiste en Argentine. L’investissement dans les champs en eaux profondes et pré-salifères entraîne le besoin d’équipements de contrôle de la pression à haute résistance capables de supporter des conditions opérationnelles extrêmes. Les réformes énergétiques régionales, l’amélioration des flux d’investissements étrangers et la modernisation des flottes de forage contribuent à une adoption accrue des systèmes avancés. Alors que les gouvernements priorisent l’augmentation de la production et les mises à niveau des infrastructures, la demande pour des vannes fiables, des têtes de contrôle et des solutions de surveillance continue d’augmenter dans les principales nations productrices de pétrole.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé une part de 13,4 % en 2024, stimulée par des activités de production à grande échelle, des programmes de forage continus et des investissements significatifs dans les champs terrestres et offshore à travers l’Arabie Saoudite, les Émirats Arabes Unis, le Qatar et le Nigeria. Les réservoirs à haute pression et les exigences étendues d’intervention sur les puits alimentent la demande pour des équipements de contrôle de pression robustes et durables. Les compagnies pétrolières nationales adoptent de plus en plus des systèmes technologiquement avancés pour améliorer la sécurité et l’efficacité opérationnelle. L’expansion des projets de gaz acide, l’exploration en eaux profondes en Afrique et les initiatives de modernisation stratégique soutiennent davantage la croissance soutenue du marché, renforçant la position de la région en tant que centre majeur de production d’énergie.

Segmentations du marché :

Par Composant

- Vannes

- Tête de contrôle

- Bride de tête de puits

- Autres (Capteurs, Jauges, Etc.)

Par Catégorie

- Équipement de contrôle de pression pour ligne de câble

- Équipement de contrôle de pression pour tubage enroulé

Par Gamme de Prix

Par Utilisation Finale

- Pétrole & Gaz

- Produits chimiques

- Pâte & Papier

- Autres (Marine, Construction, Etc.)

Par Canal de Distribution

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des équipements de contrôle de pression est défini par la présence de grands acteurs tels que Aker Solutions ASA, Baker Hughes Company, Cameron International Corporation, Curtiss-Wright Corporation, Dril-Quip, Inc., Emerson Electric Co., FMC Technologies, Inc., General Electric Company (GE Oil & Gas), Halliburton Company, et Honeywell International Inc. Ces entreprises se concentrent sur le développement de systèmes avancés capables de résister à des conditions HPHT, des technologies de surveillance de pression automatisées, et des composants durables conçus pour des environnements de forage offshore complexes et non conventionnels. Les initiatives stratégiques incluent l’expansion géographique, l’innovation produit, et des accords de service à long terme pour renforcer la fidélité des clients et l’efficacité opérationnelle. Les fabricants investissent également dans la numérisation, intégrant des capteurs IoT, des plateformes de surveillance à distance, et des outils de maintenance prédictive pour offrir une plus grande sécurité et fiabilité. Les partenariats avec les compagnies pétrolières nationales, les fournisseurs de technologies, et les entrepreneurs de forage améliorent encore la compétitivité du portefeuille. Avec la pression réglementaire croissante et un virage vers des activités d’exploration plus profondes, les entreprises leaders continuent de mettre l’accent sur l’innovation, la conformité aux certifications, et les mises à niveau de produits axées sur la performance.

Analyse des Acteurs Clés

- Curtiss-Wright Corporation

- Halliburton Company

- Dril-Quip, Inc.

- General Electric Company (GE Oil & Gas)

- Emerson Electric Co.

- Honeywell International Inc.

- Baker Hughes Company

- Aker Solutions ASA

- Cameron International Corporation

- FMC Technologies, Inc.

Développements Récents

- En février 2025, Baker Hughes a introduit un trio de technologies d’électrification visant à améliorer la fiabilité des opérations de contrôle de pression onshore et offshore.

- En mai 2025, Scout Surface Solutions a acquis Kinetic Pressure Control Ltd, un spécialiste basé à Houston dans le contrôle de flux et de pression, de SCF Ventures pour élargir son portefeuille dans les complétions pétrolières et gazières en Amérique du Nord et au Moyen-Orient.

- En août 2025, Force Pressure Control a déployé sa valve de nouvelle génération 11” 10K conçue pour des environnements extrêmes tels que les opérations géothermiques et améliorées au CO₂.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Composant, la Catégorie, la Gamme de Prix, l’Utilisation Finale, le Canal de Distribution et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance régulière à mesure que les activités de forage s’étendront dans les champs non conventionnels et en eaux profondes.

- L’adoption d’équipements capables de fonctionner en HPHT augmentera avec l’exploration croissante dans les réservoirs à haute pression.

- Les outils de surveillance numérique et les systèmes activés par l’IoT deviendront la norme dans les opérations de gestion de la pression.

- Les technologies d’automatisation et de contrôle à distance réduiront l’intervention manuelle et amélioreront la sécurité opérationnelle.

- Les fabricants donneront la priorité aux matériaux avancés et aux technologies d’étanchéité améliorées pour accroître la durabilité des équipements.

- Les modèles basés sur les services et les contrats de maintenance à long terme seront adoptés plus largement par les opérateurs.

- Les investissements offshore, en particulier en Amérique latine, en Afrique et en Asie-Pacifique, soutiendront une demande soutenue d’équipements.

- La pression réglementaire entraînera une utilisation plus large de systèmes de contrôle de pression certifiés et conformes aux normes de sécurité.

- L’intégration de plateformes de maintenance prédictive aidera les opérateurs à réduire les temps d’arrêt et les coûts du cycle de vie.

- La consolidation du marché pourrait s’accélérer à mesure que les grandes entreprises poursuivent des acquisitions pour élargir leurs portefeuilles et leurs capacités technologiques.