Vue d’ensemble du marché :

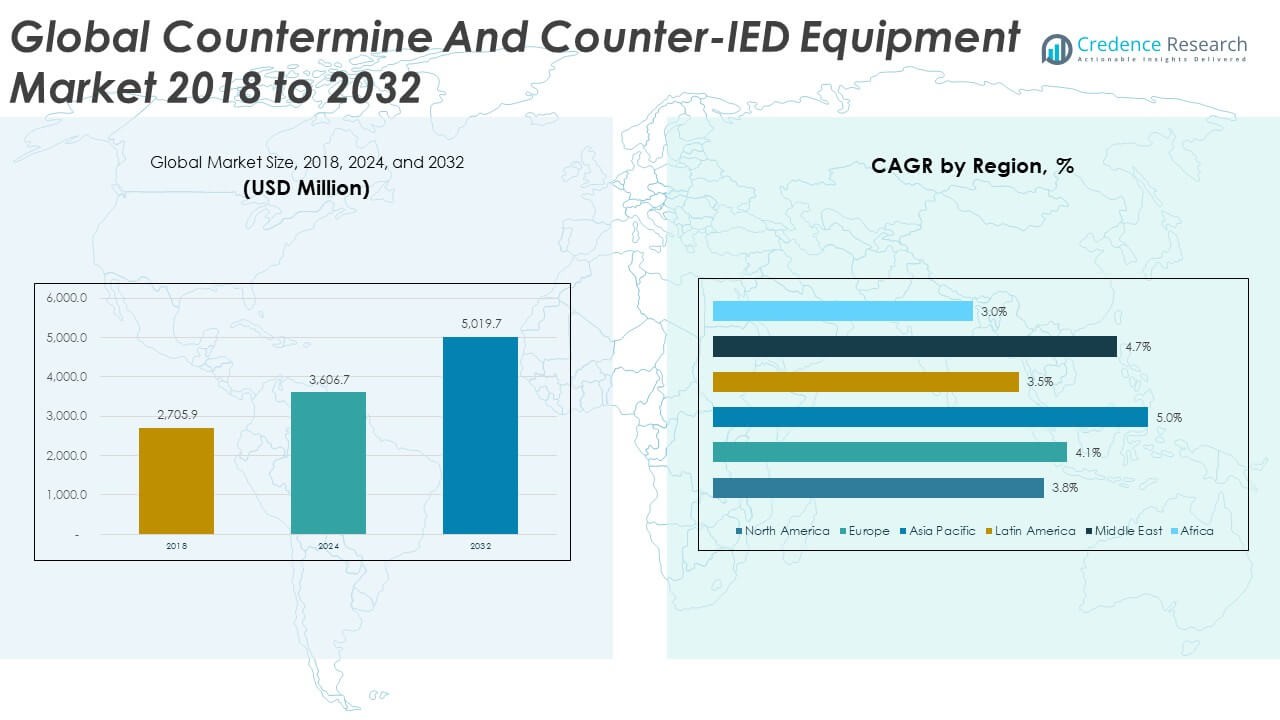

La taille du marché mondial des équipements de contre-mines et de contre-IED était évaluée à 2 705,90 millions USD en 2018 pour atteindre 3 606,70 millions USD en 2024 et devrait atteindre 5 019,70 millions USD d’ici 2032, avec un TCAC de 4,19 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Contre-Mines et de Contre-IED 2024 |

3 606,70 Millions USD |

| Marché des Équipements de Contre-Mines et de Contre-IED, TCAC |

4,19% |

| Taille du Marché des Équipements de Contre-Mines et de Contre-IED 2032 |

5 019,70 Millions USD |

La croissance s’accélère en raison d’un fort accent sur la sécurité des soldats, de la montée des tensions transfrontalières et des plans de modernisation militaire en cours. Les nations adoptent des capteurs intelligents, des outils de cartographie activés par l’IA et des unités robotiques autonomes pour renforcer la précision de la détection. La demande augmente encore alors que les forces armées recherchent une identification des menaces plus rapide et une distance de sécurité améliorée lors des opérations. De nombreuses agences d’approvisionnement préfèrent des solutions robustes qui fonctionnent dans des terrains difficiles. La volonté de remplacer les flottes vieillissantes entraîne des dépenses plus élevées dans les catégories de détection, de neutralisation et de protection. Ces facteurs maintiennent le marché résilient et créent des opportunités d’adoption à long terme.

L’Amérique du Nord domine ce marché en raison de dépenses de défense élevées, de programmes de R&D avancés et d’un déploiement constant de systèmes de détection modernes. L’Europe suit avec de forts investissements motivés par les besoins de protection des frontières et le soutien aux missions dirigées par l’OTAN. L’Asie-Pacifique montre une croissance rapide alors que les nations améliorent les unités de contre-IED et renforcent les cadres de sécurité terrestre. Le Moyen-Orient maintient une demande stable en raison de défis sécuritaires persistants et d’efforts de déminage actifs. Les régions émergentes en Afrique adoptent davantage de solutions pour traiter les champs de mines hérités et améliorer les programmes de déminage humanitaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché mondial des équipements de contre-mines et de contre-IED était évalué à 2 705,90 millions USD en 2018, a atteint 3 606,70 millions USD en 2024, et devrait atteindre 5 019,70 millions USD d’ici 2032, avec une expansion à un TCAC de 4,19 % pendant la période de prévision.

- L’Amérique du Nord (33,95 %), l’Europe (23,97 %) et l’Asie-Pacifique (23,25 %) détiennent les principales parts régionales, motivées par de forts budgets de défense, des programmes de modernisation actifs et des défis de sécurité transfrontaliers croissants.

- L’Asie-Pacifique, avec une part de 25 %, est la région à la croissance la plus rapide en raison des tensions territoriales croissantes, des mises à niveau militaires à grande échelle et de l’adoption élargie des technologies de contre-IED activées par l’IA.

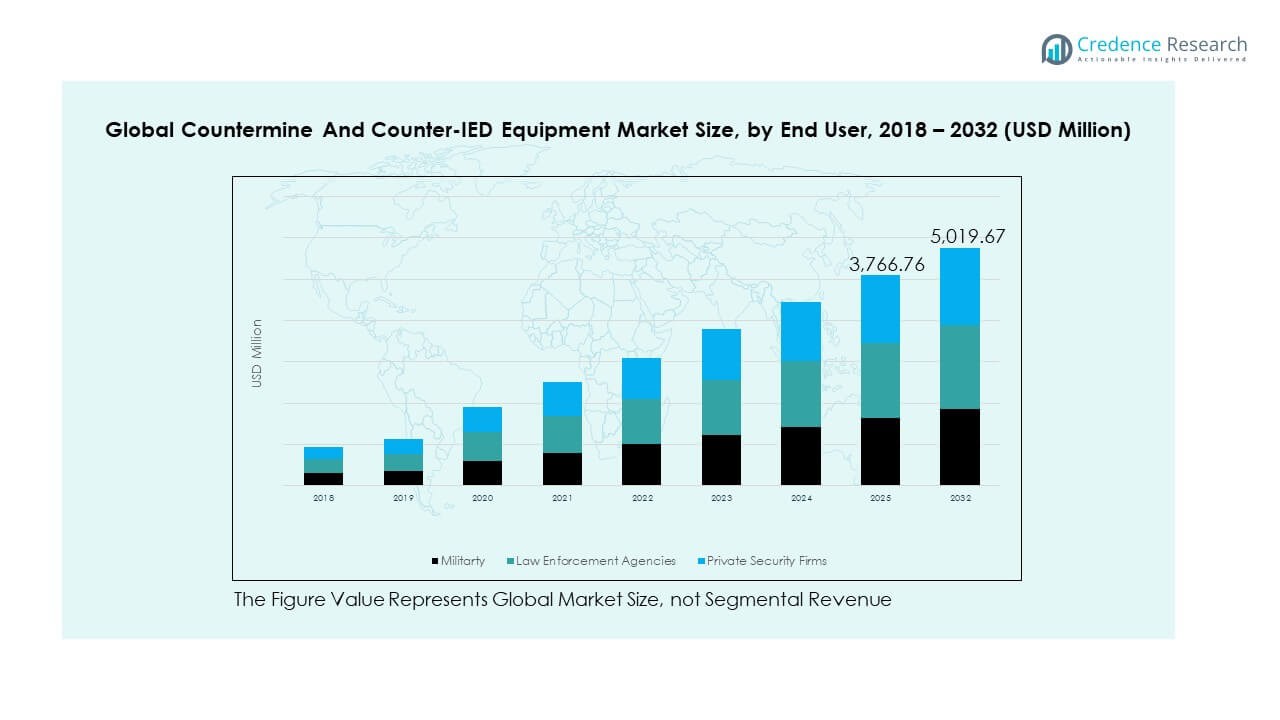

- Le segment militaire représente la plus grande part (environ 35 %), soutenu par des investissements continus dans les suites de détection, les robots EOD et les systèmes montés sur véhicule.

- Les agences d’application de la loi détiennent environ 40 %, tandis que les entreprises de sécurité privée contribuent à environ 25 %, reflétant une adoption plus large des outils de détection d’explosifs dans la protection civile et les infrastructures critiques.

Moteurs du marché :

Augmentation de la demande pour des systèmes de détection avancés soutenue par la modernisation militaire

Le marché mondial des équipements de déminage et de lutte contre les IED se développe en raison d’une priorité accrue sur la précision de détection et une réponse plus rapide sur le terrain. Les agences de défense déploient des capteurs au sol, des scanners portatifs et des outils montés sur véhicule pour limiter les menaces explosives cachées. Les nations élargissent leurs efforts de modernisation pour remplacer les unités de détection obsolètes par des systèmes qui améliorent la distance de sécurité. Les divisions d’approvisionnement adoptent des suites intégrées qui combinent l’imagerie thermique et le radar à pénétration de sol pour une meilleure clarté. Cela soutient l’identification rapide des objets enterrés sous différents types de sol. La pression croissante aux frontières augmente l’intérêt pour les dispositifs qui soutiennent les tâches de balayage de grandes surfaces. Les programmes de recherche améliorent les technologies de capteurs de base pour une meilleure coordination avec les équipes de combat. Des budgets militaires plus solides entraînent un passage progressif vers des plateformes de détection multi-missions.

- Par exemple, le Minehound VMR3 de L3Harris combinant la technologie GPR et de détection de métaux est déployé dans le cadre des missions de l’OTAN et peut détecter des cibles enterrées jusqu’à 40 cm selon la densité du sol.

Augmentation de la transition vers des outils de déminage autonomes et télécommandés

La demande augmente pour les robots EOD autonomes et télécommandés qui améliorent la sécurité sur le terrain. De nombreuses forces augmentent leurs investissements dans des plateformes qui éloignent le personnel des zones à haut risque. Les opérateurs utilisent des robots avec des chenilles robustes, des bras de précision et des outils modulaires qui soutiennent diverses missions. Cela améliore la vitesse globale de gestion des menaces dans les terrains urbains, désertiques et forestiers. L’utilisation intensive de drones augmente la capacité à cartographier et inspecter des sites dangereux avant le déploiement au sol. Les équipes d’approvisionnement préfèrent les systèmes qui intègrent la vidéo en direct, la planification d’itinéraire assistée par IA et les diagnostics à distance. Un fort intérêt pour les robots multi-capteurs redéfinit les normes pour les unités de déminage. L’adoption s’étend en raison de la forte fiabilité des missions et de la réduction des risques pour les équipes de première ligne.

- Par exemple, le robot EOD PackBot de Teledyne FLIR a été déployé dans plus de 50 pays et transporte jusqu’à 20 kg de charge utile avec un manipulateur à 6 axes pour des tâches de neutralisation précises.

Besoins croissants en solutions de lutte contre les IED en raison de l’augmentation des guerres irrégulières et des tensions transfrontalières

Les schémas de conflits irréguliers augmentent la demande pour des outils qui détectent les menaces improvisées placées sur les routes, les ponts et les points de contrôle. Les pays renforcent les missions de patrouille avec des brouilleurs haut de gamme et des suites de protection des véhicules. Le marché mondial des équipements de déminage et de lutte contre les IED bénéficie du soutien de stratégies de défense à long terme axées sur la suppression rapide des menaces. Les forces déploient de nouvelles plateformes de commandement qui permettent un meilleur échange de renseignements lors des missions sur le terrain. Cela améliore la coordination entre les équipes de reconnaissance, les convois blindés et les équipes EOD. La croissance de la guerre asymétrique pousse à une utilisation intensive de kits intelligents de lutte contre les IED avec un design modulaire. De nombreuses armées élargissent leur inventaire d’outils de neutralisation pour maintenir les opérations ininterrompues. L’augmentation des tensions géopolitiques encourage une adoption plus rapide des solutions de prévention des menaces.

Augmentation des programmes de déminage humanitaire et des initiatives mondiales soutenant la réhabilitation des terres plus sûres

Les groupes humanitaires augmentent les missions de déminage dans les régions touchées par les conflits passés. Les gouvernements financent des efforts de déminage à long terme pour réduire les pertes civiles et ouvrir des terres au développement. Cela augmente la demande pour des détecteurs portables, des combinaisons de protection et des kits de neutralisation prêts pour le terrain. Les alliances internationales promeuvent de nouvelles normes de sécurité qui encouragent l’utilisation de systèmes de balayage avancés. Les unités de défense civile coordonnent avec les agences mondiales pour améliorer la qualité de la formation et la fiabilité de l’équipement. De nombreux donateurs soutiennent des projets nécessitant des unités de détection durables et nécessitant peu d’entretien. La croissance de la réhabilitation durable des terres pousse à un approvisionnement régulier en solutions de déminage modernes. Les efforts croissants de sécurité publique encouragent un déploiement plus large dans les zones rurales et semi-urbaines.

Tendances du marché :

Adoption croissante des plateformes de détection activées par l’IA et des systèmes analytiques intelligents

Les outils d’IA transforment la performance de détection sur le terrain à travers plusieurs types de missions. Le marché mondial de l’équipement de lutte contre les mines et les engins explosifs improvisés se tourne vers des plateformes qui classifient les menaces grâce à l’analyse des motifs en temps réel. Les forces intègrent des modules d’apprentissage automatique qui améliorent l’identification des signatures explosives. Cela améliore la précision lors des missions nocturnes et à faible visibilité. De nombreuses solutions fusionnent la fusion de capteurs avec des alertes prédictives pour aider à des commandes sur le terrain plus rapides. Les journaux de données automatisés aident les commandants à suivre les motifs de menace récurrents sur de grandes zones. L’adoption croît parmi les nations qui priorisent les opérations à réponse rapide. Un fort intérêt pour la détection pilotée par logiciel accélère le développement de plateformes analytiques de nouvelle génération.

- Par exemple, le système Boomerang activé par l’IA de Raytheon identifie la direction des tirs hostiles en une seconde et soutient la coordination rapide des tirs de riposte.

Intégration croissante des véhicules aériens sans pilote dans les tâches de déminage et de reconnaissance

Les unités UAV soutiennent la cartographie aérienne des zones suspectes avec des capteurs d’imagerie avancés. De nombreuses forces de défense déploient des drones pour renforcer l’inspection préliminaire avant que le personnel n’entre dans une zone. Le marché mondial de l’équipement de lutte contre les mines et les engins explosifs improvisés bénéficie de ce passage à l’évaluation aérienne. Cela aide les équipes à détecter les signatures de sol irrégulières avec une grande précision. Les systèmes thermiques montés sur drones révèlent des déclencheurs cachés et des chemins de câblage dans des terrains complexes. L’endurance accrue des UAV de taille moyenne permet des missions de dégagement de route plus longues. Plus d’agences adoptent des drones pour soutenir le balayage de grandes zones dans des régions éloignées. La tendance soutient une planification plus sûre pour les équipes de déminage au sol.

- Par exemple, le Matrice 300 de DJI associé à la charge utile thermique Zenmuse H20T est utilisé dans les missions humanitaires de déminage mondiales et offre un zoom optique 23× avec une résolution thermique de 640×512.

Utilisation plus large d’équipements modulaires et multi-missions pour améliorer la flexibilité opérationnelle

Les systèmes modulaires gagnent en popularité en raison de la diversité croissante sur le terrain et de la complexité des missions. De nombreuses forces préfèrent les kits qui permettent un assemblage rapide ou un échange d’outils. Le marché mondial de l’équipement de lutte contre les mines et les engins explosifs improvisés s’étend vers des systèmes qui combinent balayage, neutralisation et signalisation en un seul cadre. Cela réduit le poids de la charge et améliore la mobilité dans des environnements difficiles. Les unités sur le terrain utilisent des modules complémentaires modulaires pour soutenir des changements de tâche rapides avec un temps d’arrêt minimal. Les agences d’approvisionnement sélectionnent des dispositifs qui s’intègrent aux outils de communication tactiques existants. Plus de fabricants conçoivent des équipements avec des formats d’architecture ouverte pour permettre des mises à niveau futures. L’adoption se renforce en raison d’un fort intérêt pour la conception de missions évolutives.

Concentration accrue sur des matériaux durables et nécessitant peu d’entretien pour soutenir les missions en environnements difficiles

Les fabricants investissent dans des matériaux qui résistent à la chaleur, à l’humidité, aux vibrations et aux impacts. Les objectifs de durabilité stimulent l’intérêt pour les capteurs longue durée avec des cycles de calibration stables. Le marché mondial des équipements de déminage et de lutte contre les engins explosifs improvisés bénéficie d’une forte préférence pour l’ingénierie robuste. Cela assure des performances constantes à travers les déserts, les jungles et les régions enneigées. Les nations adoptent des systèmes construits avec des cadres composites plus légers qui aident à réduire la fatigue des opérateurs. Plus d’unités choisissent des boîtiers scellés qui limitent l’intrusion de poussière et d’eau lors des activités sur le terrain. Les avancées dans la technologie des batteries prolongent les cycles d’exploitation des outils portatifs. Le marché se tourne vers des conceptions qui réduisent les besoins de réparation et améliorent le coût du cycle de vie.

Analyse des défis du marché :

Coûts élevés des équipements, besoins complexes en maintenance et compatibilité technique limitée entre les forces

La pression sur les coûts limite l’adoption d’outils avancés de détection et de neutralisation dans de nombreuses régions. Les équipes d’approvisionnement ont du mal à aligner les budgets avec la demande croissante pour des plateformes haut de gamme. Le marché mondial des équipements de déminage et de lutte contre les engins explosifs improvisés fait face à des défis liés à des cycles de maintenance complexes. Cela augmente les besoins en formation pour les techniciens et les opérateurs sur le terrain. De nombreux systèmes plus anciens ont du mal à s’intégrer lorsqu’ils sont connectés à des plateformes de commande modernes. Les différences dans les normes opérationnelles créent des limitations de compatibilité lors des missions conjointes. Les nations avec des financements restreints ont du mal à maintenir de grands inventaires d’équipements mis à jour. Ces facteurs ralentissent le déploiement rapide des outils de nouvelle génération.

Complexité opérationnelle, lacunes en compétences, barrières de terrain difficile et schémas de menaces imprévisibles

Les missions sur le terrain nécessitent des niveaux de compétence élevés pour gérer divers dispositifs explosifs dans des environnements instables. De nombreuses régions signalent des pénuries de spécialistes EOD formés capables de gérer des plateformes modernes. Le marché mondial des équipements de déminage et de lutte contre les engins explosifs improvisés fait face à des barrières dues à l’évolution imprévisible des menaces. Cela oblige les unités à s’adapter sans repères établis pour les nouvelles formes de menaces. Le terrain difficile restreint le mouvement des équipements lourds lors des tâches de déminage. Une infrastructure médiocre dans les zones de conflit ralentit les opérations de transport et de soutien. Les mises à jour fréquentes des systèmes augmentent les exigences de formation pour les utilisateurs de première ligne. Ces limites réduisent l’efficacité sur le terrain et prolongent les délais des missions.

Opportunités du marché :

Portée croissante pour les analyses de menaces pilotées par l’IA, les capteurs intelligents et les unités de déminage autonomes

Le marché mondial des équipements de déminage et de lutte contre les engins explosifs improvisés bénéficie d’une opportunité grâce à la transition rapide vers l’analyse numérique des menaces. De nombreuses unités de défense prévoient d’adopter des modèles de détection basés sur l’IA qui réduisent les approximations. Cela ouvre la voie à des capteurs de nouvelle génération qui capturent des données plus profondes sous la surface. La cartographie assistée par drone élargit la portée du marché dans les zones à haut risque. Les programmes de recherche favorisent le développement de robots autonomes pour une manipulation plus sûre des explosifs. Les nations montrent de l’intérêt pour les outils qui soutiennent les missions de longue durée. Un fort accent sur la précision crée de l’espace pour des moteurs analytiques avancés.

Demande croissante pour le déminage humanitaire, le soutien à la formation et les programmes de collaboration internationale

La montée des missions de déminage humanitaire ouvre de nouvelles voies pour les appareils portables et les kits de détection à faible coût. Le marché mondial des équipements de déminage et de lutte contre les engins explosifs improvisés bénéficie du soutien des partenariats internationaux qui renforcent les programmes d’action contre les mines. Cela permet de meilleures opportunités de formation pour la défense civile et les groupes d’aide. Plus d’agences demandent des équipements légers adaptés aux opérations rurales éloignées. La coopération croissante entre les nations donatrices augmente le financement pour des outils avancés. La forte demande dans les régions en développement alimente le besoin de solutions durables. Ces facteurs présentent un potentiel de croissance soutenue dans les efforts de déminage à long terme.

Analyse de la Segmentation du Marché :

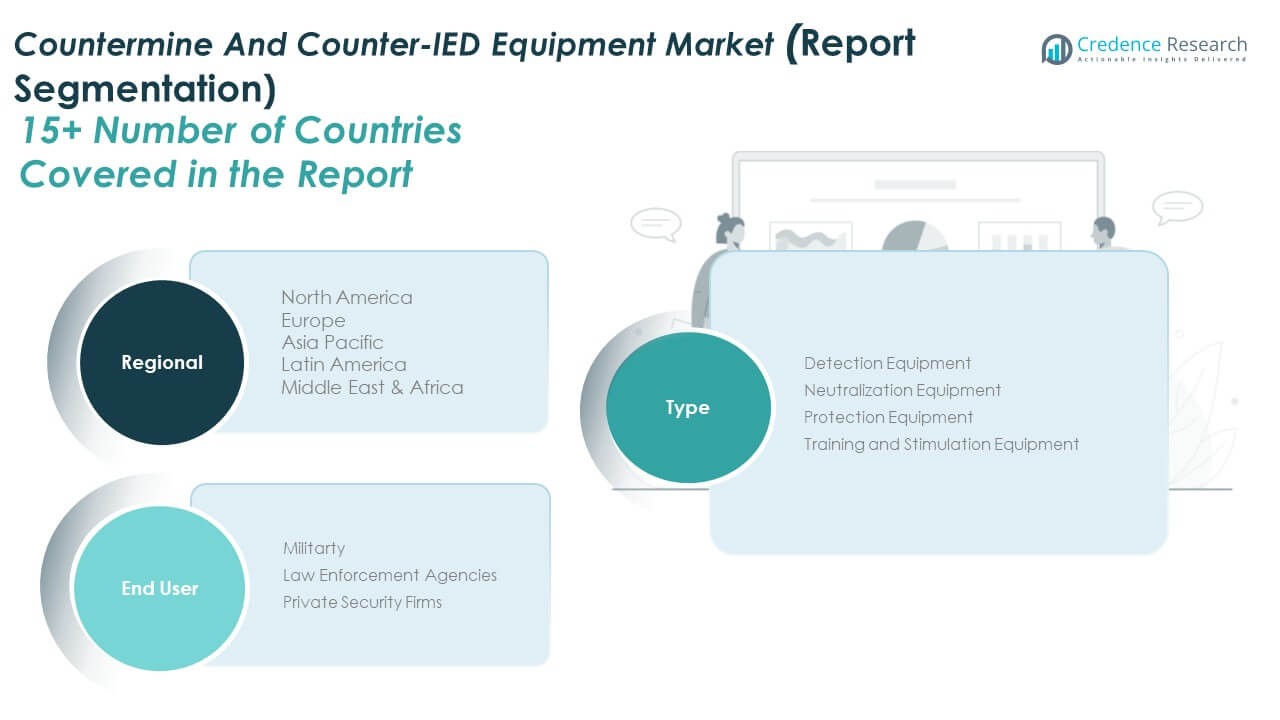

Par Type

Le marché mondial des équipements de contre-mines et de contre-IED présente une forte demande dans les outils de détection, de neutralisation, de protection et de formation. Les équipements de détection sont en tête en raison de leur rôle crucial dans l’identification précoce des menaces dans les zones urbaines et éloignées. Les systèmes de neutralisation gagnent du terrain car les forces ont besoin d’outils fiables qui désactivent les dispositifs explosifs avec précision. Cela soutient des opérations sur le terrain plus sûres où le déminage reste essentiel. Les équipements de protection se développent en raison de l’accent croissant mis sur la protection du personnel avec des kits blindés et des équipements résistants aux explosions. Les équipements de formation et de simulation se développent également, motivés par le besoin d’une préparation réaliste qui renforce la préparation des opérateurs. Chaque catégorie soutient la continuité des missions dans les opérations de conflit et de maintien de la paix.

Par Utilisateur Final

Les unités militaires dominent la demande en raison de programmes d’approvisionnement à grande échelle et d’objectifs de modernisation croissants. Les forces armées investissent dans des scanners avancés, des brouilleurs et des systèmes robotiques qui améliorent la flexibilité des missions. Les agences de maintien de l’ordre augmentent leur adoption pour gérer les menaces de sécurité intérieure et soutenir les équipes d’intervention d’urgence. Cela encourage des dépenses régulières sur les dispositifs de détection portables et les outils de neutralisation rapide. Les entreprises de sécurité privée montrent une adoption progressive axée sur la protection des sites critiques tels que les installations énergétiques, les hubs de transport et les grands événements. De nombreuses entreprises déploient des systèmes compacts et durables adaptés à un personnel limité. La croissance dans tous les groupes d’utilisateurs finaux reflète un accent plus fort sur la sécurité publique et la résilience opérationnelle.

- Par exemple, les départements de police américains déploient largement le détecteur de radiation portable D3S de Kromek, qui identifie les isotopes en une seconde grâce à des données spectrales en temps réel.

Segmentation :

Par Type

- Équipements de Détection

- Équipements de Neutralisation

- Équipements de Protection

- Équipements de Formation et de Simulation

Par Utilisateur Final

- Militaire

- Agences de Maintien de l’Ordre

- Entreprises de Sécurité Privée

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Amérique du Nord

La taille du marché nord-américain des équipements de lutte contre les mines et les engins explosifs improvisés (IED) était évaluée à 938,15 millions USD en 2018 pour atteindre 1 224,63 millions USD en 2024 et devrait atteindre 1 656,49 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 3,8 % pendant la période de prévision. Part de marché : 33,95 % des revenus mondiaux de 2024. L’Amérique du Nord maintient une position dominante grâce à des dépenses de défense élevées, à l’adoption de technologies avancées et à une forte capacité industrielle. Les gouvernements élargissent l’acquisition de systèmes de détection et de neutralisation pour améliorer la mobilité et renforcer la protection des frontières. Elle bénéficie de fournisseurs établis qui livrent des robots, des unités blindées et des plateformes multi-capteurs. Les agences de maintien de l’ordre déploient des kits de détection portables pour renforcer la sécurité urbaine. L’investissement continu en R&D stimule les améliorations de précision et l’automatisation améliorée. Les initiatives de modernisation militaire augmentent la demande pour des plateformes intégrées adaptées aux missions de réponse rapide. Les exercices d’entraînement en cours soutiennent la préparation à travers des terrains diversifiés, aidant la région à maintenir son leadership.

Europe

La taille du marché européen des équipements de lutte contre les mines et les engins explosifs improvisés (IED) était évaluée à 652,67 millions USD en 2018 pour atteindre 864,68 millions USD en 2024 et devrait atteindre 1 193,68 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 4,1 % pendant la période de prévision. Part de marché : 23,97 % des revenus mondiaux de 2024. L’Europe montre un fort élan en raison des risques transfrontaliers croissants, de la modernisation impulsée par l’OTAN et des programmes d’acquisition structurés. Les ministères de la défense adoptent des brouilleurs, des scanners et des systèmes de neutralisation pour renforcer la stabilité des missions. Elle bénéficie d’alliances collaboratives qui harmonisent les normes de défense entre les pays membres. Les nations modernisent les véhicules blindés et les robots pour contrer les menaces évolutives. L’Europe de l’Est augmente ses dépenses en raison de la pression sécuritaire accrue. Les agences de maintien de l’ordre renforcent les unités de gestion des explosifs pour la protection urbaine. Une forte capacité d’ingénierie soutient l’innovation dans l’électronique de défense, aidant l’Europe à maintenir une croissance stable.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique des équipements de lutte contre les mines et les engins explosifs improvisés (IED) était évaluée à 598,28 millions USD en 2018 pour atteindre 838,72 millions USD en 2024 et devrait atteindre 1 243,87 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 5,0 % pendant la période de prévision. Part de marché : 23,25 % des revenus mondiaux de 2024. L’Asie-Pacifique se développe rapidement en raison de l’augmentation des programmes de défense, des pressions frontalières croissantes et de la forte modernisation de la sécurité. Les nations investissent dans des systèmes de détection avancés et des robots EOD autonomes pour améliorer la fiabilité sur le terrain. Elle bénéficie d’une vaste couverture territoriale nécessitant des équipements évolutifs et robustes pour les zones éloignées. Les tensions territoriales accrues stimulent l’adoption de systèmes montés sur véhicules et d’unités de protection. La production de défense nationale s’accélère alors que les pays clés renforcent leur capacité industrielle. Les gouvernements mettent en œuvre des cadres de sécurité à long terme pour faire face aux menaces évolutives. Le développement croissant des compétences et les initiatives de modernisation maintiennent la région sur une trajectoire ascendante.

Amérique latine

La taille du marché des équipements de contre-mines et de contre-IED en Amérique latine était évaluée à 291,70 millions USD en 2018 pour atteindre 375,05 millions USD en 2024 et devrait atteindre 496,45 millions USD d’ici 2032, avec un TCAC de 3,5 % pendant la période de prévision. Part de marché : 10,40 % des revenus mondiaux de 2024. L’Amérique latine croît régulièrement en raison des besoins croissants en gestion des menaces urbaines, de l’expansion des réformes de sécurité et de la modernisation ciblée. Les gouvernements renforcent les capacités de détection aux frontières, dans les aéroports et les zones publiques. Elle bénéficie de systèmes portables qui soutiennent un déploiement rapide sur des terrains variés. Les agences de défense acquièrent des outils de neutralisation pour gérer les menaces dans les zones reculées. Les préoccupations liées au crime organisé augmentent la demande d’équipements de protection et de robotique tactique. Les forces de l’ordre renforcent la formation pour améliorer la capacité de gestion des explosifs. Les partenariats avec des fournisseurs mondiaux améliorent l’accès à des outils avancés, soutenant un progrès graduel mais constant.

Moyen-Orient

La taille du marché des équipements de contre-mines et de contre-IED au Moyen-Orient était évaluée à 183,46 millions USD en 2018 pour atteindre 251,49 millions USD en 2024 et devrait atteindre 362,92 millions USD d’ici 2032, avec un TCAC de 4,7 % pendant la période de prévision. Part de marché : 6,97 % des revenus mondiaux de 2024. Le Moyen-Orient maintient une forte demande en raison des zones de conflit persistantes, des risques de sécurité élevés et du besoin d’équipements résilients. Les gouvernements investissent dans des véhicules blindés, des systèmes de détection et des brouilleurs avancés pour sécuriser les opérations. Il bénéficie de programmes de coopération internationale qui soutiennent le transfert de technologie et l’amélioration des capacités. Les nations adoptent des systèmes de neutralisation sophistiqués adaptés à des terrains variés. Les besoins de protection forts entraînent l’adoption d’équipements résistants aux explosions. Les agences frontalières améliorent les systèmes de scan pour sécuriser les principales routes de transit. Les programmes de formation EOD élargis renforcent la préparation nationale dans toute la région.

Afrique

La taille du marché des équipements de contre-mines et de contre-IED en Afrique était évaluée à 41,67 millions USD en 2018 pour atteindre 52,14 millions USD en 2024 et devrait atteindre 66,26 millions USD d’ici 2032, avec un TCAC de 3,0 % pendant la période de prévision. Part de marché : 1,44 % des revenus mondiaux de 2024. L’Afrique croît progressivement en raison des exigences humanitaires de déminage et de la contamination généralisée par les mines. De nombreuses régions dépendent de détecteurs portables et d’équipements de protection robustes adaptés aux conditions rurales. Elle bénéficie de partenariats internationaux qui fournissent un soutien en équipement et en formation. Les unités de défense et civiles adoptent des outils de neutralisation à faible entretien en raison des limitations d’infrastructure. Les initiatives de formation renforcent la capacité opérationnelle dans les zones à haut risque. La demande augmente pour des systèmes rentables qui fonctionnent dans des conditions de sol variées. Les programmes soutenus par des donateurs et le développement progressif des infrastructures contribuent à un progrès continu dans la région.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Analyse concurrentielle :

Le marché mondial des équipements de lutte contre les mines et les engins explosifs improvisés reflète une forte concurrence motivée par la modernisation de la défense, l’augmentation des risques transfrontaliers et l’investissement croissant dans les systèmes avancés de détection et de neutralisation. Les principaux acteurs renforcent leurs positions grâce à la robotique, aux capteurs de haute précision, aux plateformes blindées et aux technologies de brouillage avancées. Cela profite aux entreprises ayant une forte capacité de R&D, des portefeuilles de produits intégrés et des partenariats gouvernementaux établis. De nombreux fournisseurs se concentrent sur des conceptions modulaires qui soutiennent un déploiement rapide à travers des terrains complexes. Les entreprises s’étendent grâce à des alliances qui améliorent l’accès aux programmes de passation de marchés mondiaux. Les mises à jour continues dans les logiciels, l’automatisation et les outils d’analyse des menaces façonnent la différenciation concurrentielle. Les entreprises leaders maintiennent un avantage grâce à des contrats à long terme et à des réseaux d’approvisionnement à grande échelle. Le marché reste dynamique en raison des évolutions technologiques rapides et des exigences changeantes sur le terrain.

Développements récents :

- En juin 2025, la filiale américaine de Chemring Group, Chemring Sensors and Electronic Systems, a finalisé la vente de sa ligne d’affaires de détection de dangers explosifs, y compris le radar pénétrant au sol du système de détection monté sur Husky (HMDS) et le détecteur de mines portable MDS-10, tous deux systèmes de contre-IED et de déminage de longue date, à ELTA North America, qui établit un Centre d’excellence en ingénierie de combat dédié pour développer davantage ces capacités de dégagement de route et de zone pour les forces américaines et alliées (transaction annoncée le 16 juin 2025).

- En mars 2025, General Dynamics Land Systems, une entreprise de General Dynamics Corporation, a annoncé un ensemble d’accords de partenariat avec Applied Intuition, Palantir Technologies, General Dynamics Mission Systems, General Dynamics Information Technology et Strategic Technology Consulting pour intégrer des outils avancés d’autonomie, de fusion de données, d’IA et d’ingénierie numérique dans son portefeuille de véhicules de combat, renforçant l’infrastructure logicielle qui sous-tend des missions telles que le dégagement de route, la survie et les opérations de contre-IED sur les champs de bataille modernes menacés par les mines et les IED (annonce datée du 26 mars 2025).

- En novembre 2024, Allen-Vanguard a annoncé une collaboration stratégique avec Metis Aerospace pour combiner l’expertise d’Allen-Vanguard en brouillage RF contre-IED et contre-drones (y compris son système ANCILE C-UAS) avec les technologies de détection RF passive de Metis telles que SKYPERION, créant une solution intégrée et plus mobile de détection et de neutralisation visant les menaces émergentes de drones et d’IED déclenchés par RF sur le marché mondial des équipements de déminage et de contre-IED (nouvelles datées du 15 novembre 2024).

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur les segments Type et Utilisateur final. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande croissante pour des outils de détection avancés soutiendra un déploiement plus large sur le terrain.

- Les systèmes EOD autonomes et robotiques seront adoptés plus largement dans les flottes de défense.

- L’analyse de modèles pilotée par l’IA améliorera la précision de l’identification des menaces dans les zones à haut risque.

- Les nations augmenteront leurs investissements dans les équipements de protection des forces pour les opérations au sol.

- Les plateformes de fusion multi-capteurs redéfiniront les normes de détection dans les terrains accidentés.

- Les systèmes de formation et de simulation s’étendront pour former des équipes qualifiées en manipulation d’explosifs.

- Les dispositifs de brouillage portables évolueront pour contrer des menaces de déclenchement à distance plus complexes.

- L’instabilité régionale croissante soutiendra les cycles d’approvisionnement dans les principaux blocs de défense.

- Les partenariats industriels accéléreront l’innovation et le partage de technologies transfrontalières.

- Les programmes de financement à long terme soutiendront la modernisation évolutive pour tous les utilisateurs finaux.