Aperçu du marché

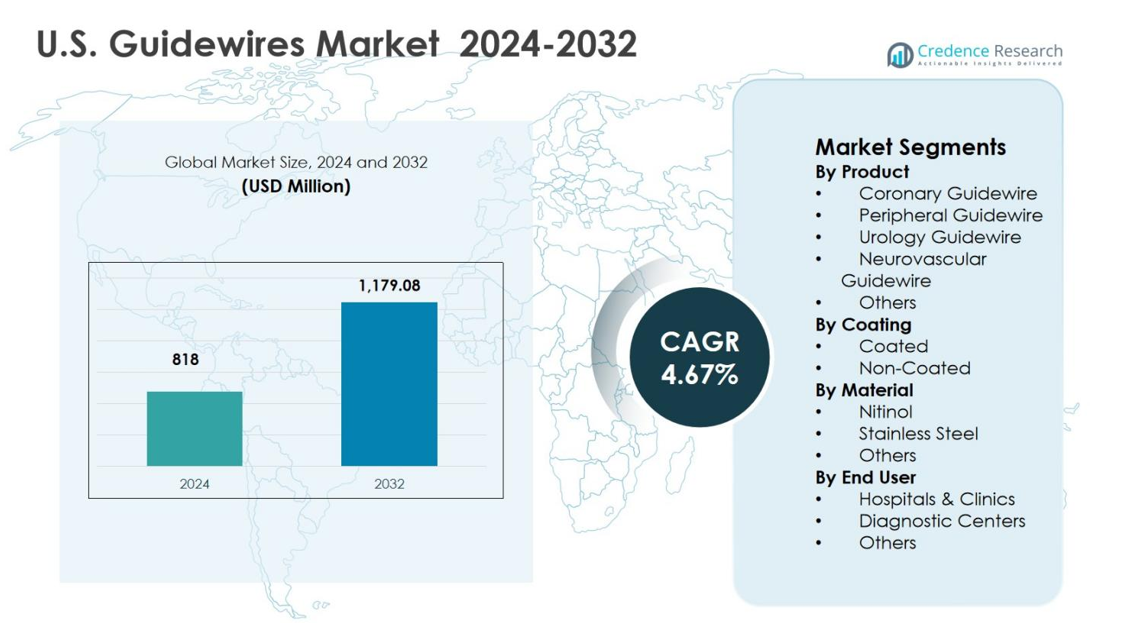

La taille du marché des guide-fils aux États-Unis était évaluée à 818 millions USD en 2024 et devrait atteindre 1 179,08 millions USD d’ici 2032, avec un TCAC de 4,67 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Guide-fils aux États-Unis 2024 |

818 millions USD |

| Marché des Guide-fils aux États-Unis, TCAC |

4,67 % |

| Taille du Marché des Guide-fils aux États-Unis 2032 |

1 179,08 millions USD |

Le marché des guide-fils aux États-Unis est stimulé par une forte participation des fabricants d’appareils médicaux établis tels que Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc., et Olympus Corporation, qui se concentrent tous sur l’innovation, la fiabilité des produits et une large couverture des applications cliniques. Ces acteurs mettent l’accent sur les guide-fils avancés revêtus et à base de nitinol pour soutenir les procédures coronaires, périphériques et neurovasculaires complexes. Régionalement, le Sud mène le marché des guide-fils aux États-Unis avec une part de 34,2 % en 2024, soutenu par une large base de patients, une forte prévalence des maladies cardiovasculaires, une infrastructure hospitalière en expansion et une adoption croissante des interventions mini-invasives dans les établissements de soins ambulatoires et ambulatoires.

Aperçus du marché

- Le marché des guide-fils aux États-Unis était évalué à 818 millions USD en 2024 et devrait atteindre 1 179,08 millions USD d’ici 2032, s’élargissant à un TCAC de 4,67 % pendant la période de prévision.

- La croissance du marché est stimulée par la prévalence croissante des maladies cardiovasculaires et vasculaires périphériques, l’augmentation des volumes d’interventions coronaires et périphériques, et une forte adoption des procédures mini-invasives dans les hôpitaux et les établissements de soins ambulatoires.

- Les tendances en cours incluent une demande croissante pour les guide-fils revêtus, qui détenaient une part de 68,9 % en 2024, et les guide-fils en nitinol avec une part de 54,3 %, soutenus par une flexibilité supérieure, un contrôle de couple et des performances dans des anatomies complexes.

- Les contraintes du marché incluent le coût élevé des technologies avancées de guide-fils et les exigences strictes de conformité réglementaire et de qualité, qui peuvent limiter l’adoption dans les environnements de soins de santé sensibles aux coûts.

- Régionalement, le Sud a mené avec une part de 34,2 % en 2024, suivi par l’Ouest à 27,8 %, le Midwest à 21,6 %, et le Nord-Est à 16,4 %, tandis que les guide-fils coronaires ont dominé le segment des produits avec une part de 41,6 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit :

Le marché des guide-fils aux États-Unis par produit est dominé par les guide-fils coronaires, qui représentaient 41,6 % de part de marché en 2024, en raison du volume élevé de procédures d’intervention coronarienne percutanée et de la prévalence croissante des maladies cardiovasculaires à travers les États-Unis. Les guide-fils coronaires bénéficient d’une innovation continue dans le contrôle du couple, la flexibilité de la pointe et la performance de franchissement des lésions. Les guide-fils périphériques suivent, soutenus par l’augmentation des cas de maladie artérielle périphérique, tandis que les guide-fils neurovasculaires et urologiques gagnent en popularité grâce à l’expansion des interventions neurologiques et urologiques peu invasives. Une forte adoption par les hôpitaux et une préférence des médecins renforcent la domination des guide-fils coronaires.

- Par exemple, Boston Scientific a lancé le Kinetix Guidewire en 2009 pour les procédures PCI, doté d’une gaine en nitinol micro-découpée qui offre un contrôle de couple nettement amélioré par rapport aux conceptions à ressort conventionnelles, ainsi qu’une flexibilité accrue et une pointe distale souple.

Par Revêtement :

Par revêtement, le segment des guide-fils revêtus a dominé le marché des guide-fils aux États-Unis avec une part de 68,9 % en 2024, grâce à une lubrification supérieure, une friction réduite et une navigation améliorée à travers des anatomies vasculaires complexes. Les revêtements hydrophiles et hybrides améliorent considérablement l’efficacité des procédures, réduisent les traumatismes vasculaires et diminuent le temps de procédure, ce qui en fait le choix préféré en cardiologie interventionnelle et dans les procédures neurovasculaires. La demande croissante pour des techniques avancées peu invasives et la complexité accrue des procédures soutiennent davantage l’adoption des guide-fils revêtus, tandis que les guide-fils non revêtus conservent une utilisation limitée dans les applications cliniques sensibles aux coûts et simples.

- Par exemple, le guide-fil hydrophile revêtu GLIDEWIRE de Terumo utilise la technologie Glide de TERUMO, un revêtement hydrophile propriétaire qui offre une lubrification inégalée et une rétention supérieure pour une avancée fluide à travers les vaisseaux tortueux lors des procédures de cardiologie.

Par Matériau :

En fonction du matériau, les guide-fils en nitinol détenaient la plus grande part avec 54,3 % en 2024 sur le marché des guide-fils aux États-Unis, soutenus par leur flexibilité supérieure, leur résistance au pliage et leurs propriétés de mémoire de forme. Les guide-fils en nitinol sont largement utilisés dans les interventions coronaires, périphériques et neurovasculaires complexes où une navigation précise est essentielle. Leur capacité à maintenir des performances dans des anatomies tortueuses entraîne une forte préférence des cliniciens. Les guide-fils en acier inoxydable conservent la demande pour les applications nécessitant une poussée plus élevée, tandis que d’autres matériaux répondent à des besoins cliniques de niche, limitant leur contribution globale au marché.

Principaux Facteurs de Croissance

Augmentation de la Charge des Maladies Cardiovasculaires et Vasculaires Périphériques

Le marché des guide-fils aux États-Unis est fortement stimulé par la prévalence croissante des maladies cardiovasculaires, de la maladie artérielle périphérique et des complications vasculaires liées au diabète. Une population vieillissante et des modes de vie sédentaires continuent d’augmenter la demande pour les interventions coronaires et périphériques. Les guide-fils restent essentiels dans les procédures d’angioplastie, de pose de stents et de gestion des lésions complexes. Un accès élargi aux services de cardiologie interventionnelle et des capacités de diagnostic précoce augmentent encore les volumes de procédures, soutenant une demande constante pour des guide-fils haute performance dans les hôpitaux et centres de soins spécialisés aux États-Unis.

- Par exemple, le guide de pression COMET™ de Boston Scientific prend en charge les mesures FFR, DFR™ et Pd/Pa dans les interventions coronariennes, rationalisant les flux de travail pour réduire les temps de procédure lors de l’angioplastie et de la pose de stents.[image:1 from fetch]

Tendance vers des procédures interventionnelles minimalement invasives

La préférence croissante pour les procédures minimalement invasives soutient significativement la croissance du marché des guides aux États-Unis. La cardiologie interventionnelle, les traitements neurovasculaires et urologiques s’appuient de plus en plus sur des techniques basées sur les cathéters en raison de temps de récupération plus courts, de complications réduites et de coûts de santé inférieurs. Les guides permettent une navigation précise et la livraison d’appareils dans ces procédures. L’adoption croissante par les médecins des approches minimalement invasives et l’expansion des laboratoires de cathétérisme et des installations ambulatoires continuent de stimuler la consommation de guides à l’échelle nationale.

- Par exemple, le guide hydrophile Roadrunner PC de Cook Medical établit l’accès urétéral et aide à l’échange d’appareils dans les procédures urologiques comme l’urétéroscopie et l’extraction de calculs.

Avancées technologiques dans la conception des guides

Les avancées continues dans la technologie des guides servent de moteur de croissance clé sur le marché américain des guides. Les innovations dans les revêtements hydrophiles, la réponse au couple, le contrôle de la pointe et l’ingénierie des matériaux améliorent l’efficacité des procédures et les résultats cliniques. Les guides à base de nitinol offrent une flexibilité accrue et une résistance au pliage pour des anatomies complexes. Les fabricants se concentrent de plus en plus sur des conceptions spécifiques à l’application, soutenant des taux de réussite plus élevés dans les interventions difficiles et renforçant la confiance des cliniciens et l’adoption des produits.

Tendances clés et opportunités

Adoption croissante des guides enduits et spécialisés

L’adoption croissante des guides enduits et spécialisés représente une tendance majeure et une opportunité sur le marché américain des guides. Les guides hydrophiles et à revêtement hybride améliorent la traçabilité et réduisent les traumatismes vasculaires, notamment dans les anatomies complexes et tortueuses. L’augmentation des volumes de procédures neurovasculaires et d’occlusion totale chronique accélère la demande pour des conceptions spécialisées. Cette tendance encourage les fabricants à élargir les portefeuilles de produits premium et à introduire des solutions de guides innovantes et axées sur l’application, tout en soutenant des taux de réussite des procédures améliorés, des temps d’intervention plus courts, une confiance accrue des médecins et une adoption plus large dans les environnements de soins interventionnels avancés.

- Par exemple, le guide CTO InWIRE® 0.014” et 0.018” d’Invamed intègre un revêtement hydrophile à faible friction sur un noyau en nitinol, permettant un façonnage personnalisable de la pointe pour naviguer dans des vaisseaux tortueux et des occlusions totales chroniques serrées avec une pénétration améliorée et une adhésion réduite à la paroi vasculaire.

Expansion des centres de chirurgie ambulatoire et des soins externes

La croissance rapide des centres de chirurgie ambulatoire présente une opportunité significative pour le marché américain des guides. Les installations ambulatoires réalisent de plus en plus de procédures interventionnelles en raison de l’efficacité des coûts et de la commodité pour les patients. Un débit de procédure plus élevé dans ces environnements stimule la demande pour des guides fiables et faciles à manipuler. Les fabricants bénéficient d’une demande de volume récurrente et d’opportunités pour développer des produits rentables adaptés aux environnements de procédures ambulatoires et de soins de jour, tout en soutenant un roulement plus rapide des patients, des flux de travail procéduraux standardisés et une adoption cohérente dans les programmes d’intervention cardiovasculaire et spécialisés en expansion.

- Par exemple, le guide ASAHI SION blue d’Asahi Intecc sert de guide polyvalent bien équilibré pour les interventions coronariennes de première ligne, offrant un contrôle précis dans les cas ambulatoires simples à complexes avec une réponse de couple améliorée.

Principaux Défis

Coût Élevé des Technologies de Guide Avancées

Le coût élevé des guides avancés et spécialisés reste un défi notable sur le marché des guides aux États-Unis. Les revêtements haut de gamme, les matériaux spécialisés et les conceptions spécifiques à l’application augmentent le prix des produits, exerçant une pression sur les budgets d’approvisionnement des hôpitaux et des centres ambulatoires. Les petits établissements de santé rencontrent souvent des difficultés à adopter des guides haut de gamme, entraînant des compromis coût-performance qui peuvent limiter la pénétration des produits innovants et ralentir l’adoption des technologies de nouvelle génération, en particulier dans les hôpitaux communautaires et les centres de soins ambulatoires émergents.

Exigences Strictes en Matière de Réglementation et de Conformité Qualité

Les cadres réglementaires stricts et les exigences de conformité qualité posent des défis aux fabricants sur le marché des guides aux États-Unis. Les approbations réglementaires, la validation clinique et la surveillance post-commercialisation augmentent les délais de développement et les coûts opérationnels. Maintenir des normes de qualité constantes et répondre aux réglementations de sécurité en évolution nécessitent des investissements significatifs, ce qui peut retarder les lancements de produits et restreindre l’innovation rapide, en particulier pour les participants émergents du marché, tout en augmentant les barrières à l’entrée et en limitant le rythme d’expansion du portefeuille à travers les lignes de produits interventionnels avancés.

Analyse Régionale

Nord-Est

Le Nord-Est représentait 16,4% de part de marché en 2024 sur le marché des guides aux États-Unis, soutenu par une forte concentration d’hôpitaux de soins tertiaires, de centres médicaux universitaires et d’instituts cardiovasculaires avancés. Des États tels que New York, le Massachusetts et la Pennsylvanie stimulent la demande en raison d’une forte adoption des interventions coronariennes et neurovasculaires complexes. Des volumes procéduraux élevés, une adoption précoce des guides technologiquement avancés et un cadre de remboursement bien établi contribuent à une croissance régulière du marché. Des investissements continus dans l’infrastructure de cardiologie interventionnelle et la disponibilité de médecins qualifiés renforcent encore la demande régionale.

Midwest

Le Midwest a capturé 21,6% de part de marché en 2024, grâce à un accès généralisé aux soins cardiovasculaires dans les établissements de santé urbains et semi-urbains. Des États comme l’Illinois, l’Ohio et le Michigan rapportent une forte utilisation des guides coronariens et périphériques en raison d’une prévalence élevée de troubles cardiovasculaires et métaboliques. La présence de grands réseaux hospitaliers et de systèmes de santé intégrés soutient des volumes procéduraux constants. Les modèles de prestation de soins rentables et l’adoption croissante des interventions mini-invasives continuent de soutenir une demande stable de guides dans toute la région du Midwest.

Sud

Le Sud a dominé le marché des guides aux États-Unis avec une part de 34,2% en 2024, soutenu par une grande population de patients et une incidence élevée de maladies cardiovasculaires, de diabète et d’obésité. Des États comme le Texas, la Floride et la Géorgie contribuent de manière significative grâce à l’expansion de l’infrastructure hospitalière et à l’augmentation des volumes de procédures interventionnelles. La croissance des centres de chirurgie ambulatoire et des laboratoires de cathétérisme ambulatoire stimule encore la demande de guides. Des tendances démographiques favorables, des investissements croissants dans la santé et un accès élargi aux procédures mini-invasives positionnent le Sud comme le principal marché régional.

Ouest

L’Ouest représentait 27,8 % de part de marché en 2024, soutenu par une forte adoption des technologies médicales avancées et une forte concentration de centres de soins spécialisés. La Californie mène la demande régionale grâce à des programmes avancés de cardiologie interventionnelle et un écosystème robuste de dispositifs médicaux. La forte utilisation de fils-guides enduits et spécialisés est soutenue par des exigences procédurales complexes et des systèmes de santé axés sur l’innovation. Des dépenses de santé favorables, une expertise médicale solide et une augmentation des volumes de procédures ambulatoires continuent de renforcer la contribution significative de l’Ouest au marché américain des fils-guides.

Segmentations du marché :

Par produit

- Fil-guide coronaire

- Fil-guide périphérique

- Fil-guide urologique

- Fil-guide neurovasculaire

- Autres

Par revêtement

Par matériau

- Nitinol

- Acier inoxydable

- Autres

Par utilisateur final

- Hôpitaux & Cliniques

- Centres de diagnostic

- Autres

Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Paysage concurrentiel

Le marché américain des fils-guides se caractérise par la présence d’acteurs clés tels que Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc., et Olympus Corporation. Le marché se distingue par une forte emphase sur l’innovation produit, l’expansion du portefeuille et la spécialisation procédurale pour répondre aux interventions coronaires, périphériques et neurovasculaires complexes. Les entreprises leaders se concentrent sur le développement de fils-guides avancés enduits et à base de nitinol pour améliorer la maniabilité, la réponse au couple et la capacité de franchissement des lésions. Les investissements stratégiques en recherche et développement soutiennent des améliorations continues de la performance et des conceptions spécifiques aux applications. Les entreprises renforcent également leurs positions grâce à des partenariats avec des hôpitaux, des programmes de formation pour les médecins et de vastes réseaux de distribution. La conformité réglementaire, la fiabilité des produits et la réputation de la marque jouent un rôle crucial dans les décisions d’achat, renforçant la domination des fabricants établis sur le marché américain des fils-guides.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En octobre 2025, Medtronic plc a lancé son guide-fil Stedi Extra Support lors de la conférence Transcatheter Cardiovascular Therapeutics (TCT) pour améliorer la performance et la stabilité des procédures de remplacement valvulaire aortique transcathéter sur le marché américain.

- En octobre 2025, Asahi Intecc USA est entrée sur le segment des dispositifs gastro-intestinaux aux États-Unis avec le lancement du guide-fil endoscopique Fielder 18 et du dilatateur endoscopique Tornus ES, élargissant ainsi son portefeuille de guides-fil au-delà des interventions vasculaires.

- En juillet 2025, Medtronic a conclu un accord de distribution exclusif aux États-Unis avec Future Medical Design Co., Ltd. (FMD) pour des guides-fil périphériques spécialisés, y compris la première option de 400 cm 0,018” pour l’accès transradial dans le traitement des maladies artérielles périphériques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Revêtement, Matériau, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché américain des guides-fil continuera de bénéficier de l’augmentation des volumes de procédures interventionnelles coronaires et périphériques dans les hôpitaux et les établissements ambulatoires.

- L’adoption croissante des techniques mini-invasives soutiendra une demande constante pour des guides-fil de haute performance et spécialisés.

- L’innovation technologique dans les revêtements, le contrôle de la pointe et la réponse au couple restera un axe principal pour les fabricants.

- Les guides-fil à base de nitinol connaîtront une adoption plus forte en raison de leur flexibilité supérieure et de leur performance dans des anatomies complexes.

- L’utilisation croissante des guides-fil dans les interventions neurovasculaires et urologiques élargira la diversité des applications.

- L’expansion des centres chirurgicaux ambulatoires augmentera le débit des procédures et la consommation de guides-fil.

- Les médecins préféreront de plus en plus des guides-fil spécifiques à l’application adaptés à la complexité des lésions et à l’anatomie.

- Les fabricants renforceront les programmes de formation clinique et d’éducation pour soutenir l’adoption des produits.

- La conformité réglementaire et l’assurance qualité resteront essentielles pour maintenir la crédibilité du marché.

- Les collaborations stratégiques et les extensions de lignes de produits façonneront le positionnement à long terme sur le marché.