Aperçu du Marché

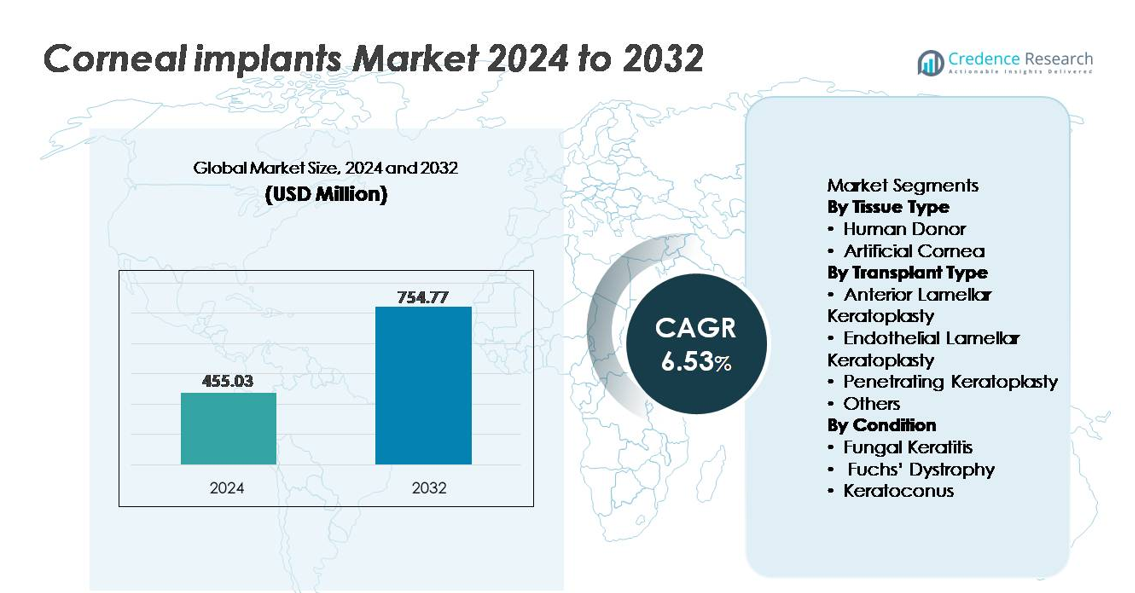

Le marché mondial des implants cornéens était évalué à 455,03 millions USD en 2024 et devrait atteindre environ 754,77 millions USD d’ici 2032, enregistrant un TCAC de 6,53 % tout au long de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Implants Cornéens 2024 |

455,03 millions USD |

| Marché des Implants Cornéens, TCAC |

6,53% |

| Taille du Marché des Implants Cornéens 2032 |

754,77 millions USD |

Le marché des implants cornéens présente un mélange compétitif de fabricants de dispositifs médicaux, d’innovateurs biotechnologiques et de réseaux de banques oculaires, y compris CorNeat Vision Ltd., Florida Lions Eye Bank, Aurolab, AJL Ophthalmic SA (Intacs), Keramed, Inc., Massachusetts Eye, Alcon Inc., DIPOTEX, CorneaGen, et Alabama Eye Bank. L’Amérique du Nord reste le principal marché régional, représentant environ 38 % de la part mondiale totale, grâce à une forte disponibilité de tissus de donneurs, une infrastructure de transplantation avancée et une adoption élevée de la kératoplastie lamellaire. L’Europe suit avec une part substantielle soutenue par des programmes de donneurs soutenus par le gouvernement et des protocoles cliniques standardisés, tandis que la région Asie-Pacifique continue d’émerger comme une région à forte croissance en raison des besoins non satisfaits croissants et de l’expansion des capacités chirurgicales.

Aperçu du marché

- Le marché mondial des implants cornéens était évalué à 455,03 millions USD en 2024 et devrait atteindre 754,77 millions USD d’ici 2032, reflétant un TCAC de 6,53 % pendant la période de prévision.

- La prévalence croissante de la cécité cornéenne et des troubles endothéliaux liés à l’âge reste un moteur clé du marché, avec une demande croissante pour la kératoplastie lamellaire peu invasive soutenant une plus grande utilisation des implants.

- Les avancées dans les cornées artificielles, les tissus bio-ingénierés et les thérapies régénératives émergent comme des tendances significatives, créant de nouvelles opportunités sur les marchés confrontés à des pénuries de donneurs.

- Le paysage concurrentiel comprend des entreprises de dispositifs médicaux et des réseaux de banques des yeux, avec l’Amérique du Nord en tête grâce à la solidité de son infrastructure, tandis que les implants de donneurs humains détiennent la part dominante dans la plupart des procédures chirurgicales.

- Les dynamiques régionales révèlent que l’Amérique du Nord détient 38 % de part de marché, suivie de l’Europe à 29 % et de l’Asie-Pacifique à 24 %, avec une croissance limitée sur les marchés émergents en raison de l’accès restreint aux donneurs et des coûts chirurgicaux élevés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de tissu

Les implants cornéens de donneurs humains représentent le segment dominant, comptant pour la plus grande part grâce à des résultats cliniques établis, une familiarité répandue des chirurgiens et une intégration de longue date dans les programmes de transplantation. Leur compatibilité organique réduit le risque de rejet et soutient une meilleure régénération des nerfs sensoriels. Cependant, les pénuries croissantes de donneurs et la demande croissante pour des procédures rapides suscitent l’intérêt pour les cornées artificielles. Les cornées artificielles synthétiques et bio-ingénierées émergent comme des alternatives pour les patients non adaptés aux greffes de donneurs ou en cas d’échecs multiples de greffes. Les avancées dans les biomatériaux flexibles, les échafaudages polymères et les surfaces nanostructurées continuent d’élargir le potentiel d’adoption des cornées artificielles parmi les groupes de patients à fort besoin.

- Par exemple, le CorNeat KPro de CorNeat Vision utilise une jupe en nanofibres intégrante composée de polymères électrofilés conçus avec des diamètres de fibres inférieurs à 900 nanomètres, permettant une bio-intégration sans nécessiter de cellules de donneurs.

Par type de transplantation

La kératoplastie lamellaire endothéliale détient la part de marché dominante, motivée par des résultats chirurgicaux précis, des temps de récupération réduits et des taux de complications inférieurs par rapport aux transplantations de pleine épaisseur. Son approche ciblée préserve les couches cornéennes saines et diminue la probabilité de rejet de greffe. La kératoplastie lamellaire antérieure est préférée pour les conditions stromales sélectives, tandis que la kératoplastie pénétrante reste essentielle lorsque plusieurs couches cornéennes nécessitent un remplacement. Les techniques émergentes dans la catégorie “Autres”, y compris la greffe assistée par laser personnalisée, attirent l’attention pour leur capacité à améliorer la clarté visuelle grâce à une personnalisation structurelle et une stabilité postopératoire améliorée.

- Par exemple, le système d’imagerie guidée VERION d’Alcon offre un enregistrement oculaire numérique de haute précision et soutient l’alignement des lentilles intraoculaires toriques avec une précision angulaire documentée dans la plage des sous-degrés. La plateforme suit la rotation oculaire pour maintenir une orientation intraopératoire stable. Ces capacités améliorent la visualisation et la planification dans les procédures nécessitant des incisions cornéennes précises ou une centration.

Par Condition

La dystrophie de Fuchs reste le segment de condition dominant car elle contribue de manière significative à la demande mondiale de greffes de cornée, soutenue par une incidence croissante parmi les populations vieillissantes et un diagnostic précoce rendu possible par l’imagerie avancée. La dysfonction endothéliale favorise la préférence pour les techniques de kératoplastie endothéliale peu invasives, renforçant la demande pour des implants ciblés. La kératite fongique constitue un important groupe de besoins dans les régions tropicales et en développement, principalement en raison de l’exposition environnementale et des traitements retardés. Le kératocône continue de s’étendre en tant que domaine de traitement avec des populations de patients plus jeunes et l’adoption croissante d’interventions préservant les greffons qui retardent ou réduisent le besoin de remplacement complet de la cornée.

Principaux Moteurs de Croissance

Augmentation de la Prévalence des Troubles Cornéens et de la Perte de Vision

Le fardeau croissant des maladies cornéennes, y compris la dystrophie de Fuchs, le kératocône, la kératite infectieuse et les blessures liées aux traumatismes, continue de stimuler la demande pour les implants cornéens à l’échelle mondiale. À mesure que les populations vieillissent, l’incidence de la dégénérescence des cellules endothéliales augmente, générant un volume chirurgical soutenu. Dans les régions en développement, les infections non traitées, la mauvaise utilisation des lentilles de contact et les risques professionnels restent des contributeurs majeurs à l’opacité cornéenne. La sensibilisation croissante aux interventions chirurgicales, le diagnostic précoce grâce à l’imagerie haute résolution et les améliorations des réseaux de référence renforcent la pénétration du marché. De plus, les initiatives de santé publique et privée soutenant le dépistage, les greffes subventionnées et l’approvisionnement en tissus de donneurs améliorent l’accès au traitement dans les régions mal desservies, créant une croissance de la demande à plusieurs niveaux.

- Par exemple, les plateformes de diagnostic telles que l’OCT à source balayée Casia2 de Topcon capturent 50 000 A-scans par seconde, permettant une détection précoce de la dysfonction endothéliale cornéenne et de la progression du kératocône avec une précision au niveau du micromètre. Les initiatives publiques et privées soutenant le dépistage et l’approvisionnement en donneurs continuent d’améliorer l’accès dans les régions mal desservies, contribuant à une croissance de la demande à plusieurs niveaux.

Progrès dans les Substituts Cornéens Bioingénierés et Synthétiques

Les progrès technologiques dans les biomatériaux, la médecine régénérative et l’ingénierie tissulaire ont accéléré le développement de cornées artificielles en tant qu’alternatives fiables aux implants de donneurs. Les échafaudages à base de polymères, les hydrogels biointégratifs et les matériaux nanocomposites réduisent les risques de rejet tout en améliorant la durabilité et la clarté optique. Les cornées bioingénierées développées à l’aide de matrices décellularisées et de cellules stromales cultivées élargissent les opportunités là où la disponibilité des donneurs est limitée. Les implants personnalisables qui imitent la courbure naturelle et atteignent une stabilité améliorée du film lacrymal améliorent les résultats pour les patients. Ces innovations soutiennent l’application dans les cas complexes et les échecs de greffe répétés, positionnant les cornées synthétiques comme une solution évolutive et déployable à l’échelle mondiale.

- Par exemple, le Boston KPro Type I dispose d’une plaque frontale en PMMA d’un diamètre de 8,5 mm et d’une tige optique centrale mesurant environ 3,35 mm de diamètre. Le design offre une puissance optique stable et une clarté à long terme pour les patients ayant des échecs de greffe répétés ou des opacités cornéennes sévères. La prothèse reste l’un des dispositifs cornéens artificiels les plus largement utilisés dans la réparation cornéenne complexe.

Expansion mondiale des banques d’yeux et des capacités de préservation des tissus de donneurs

Des investissements significatifs dans l’infrastructure des banques d’yeux et des améliorations dans la préservation des tissus cornéens ont amélioré la disponibilité, la sécurité et le calendrier des transplantations. Des solutions de viabilité prolongée permettent le transport sur de longues distances et soutiennent les réseaux de distribution internationaux, optimisant l’utilisation des tissus. Les registres de donneurs numérisés, les processus de consentement simplifiés et les campagnes de sensibilisation publique augmentent les taux de dons volontaires tant dans les marchés développés qu’émergents. Les programmes de formation qui soutiennent la compétence des chirurgiens en kératoplastie lamellaire stimulent davantage l’adoption. Alors que les systèmes de santé priorisent les initiatives de restauration de la vue, la gestion coordonnée des donneurs et les technologies de préservation assurent un approvisionnement constant, réduisant les retards chirurgicaux et soutenant la croissance du marché

Tendances clés & Opportunités

Transition croissante vers la chirurgie cornéenne mini-invasive et spécifique aux couches

Une transition soutenue de la kératoplastie pénétrante à pleine épaisseur vers des procédures mini-invasives et spécifiques aux couches représente une opportunité majeure. Des techniques telles que la DMEK et la DSAEK réduisent le temps de récupération, améliorent les résultats visuels et minimisent le rejet de greffe, stimulant la préférence des patients et le soutien des payeurs. À mesure que la dissection assistée par laser, la tomographie par cohérence optique peropératoire et la micro-instrumentation évoluent, la confiance et la précision des chirurgiens continuent de s’améliorer. Cette tendance permet une intervention personnalisée pour les maladies à un stade précoce et favorise des approches par étapes qui préservent le tissu natif. La demande pour des implants compatibles avec les techniques micro-incisionnelles offre un potentiel d’innovation à long terme pour les fabricants.

- Par exemple, l’OCT peropératoire RESCAN 700 de Zeiss fournit une imagerie en temps réel avec une résolution axiale de 5 microns, permettant aux chirurgiens de vérifier le positionnement de la greffe pendant la DMEK/DSAEK sans interrompre la procédure.

Commercialisation des cornées artificielles de nouvelle génération et des thérapies régénératives

Le pipeline pour les cornées artificielles de nouvelle génération, la régénération à base de cellules souches et les thérapies modulées par gènes crée une opportunité commerciale significative. Les substituts fabriqués en laboratoire à grande échelle réduisent la dépendance aux donneurs et ouvrent des voies pour des modèles de distribution prêts à l’emploi. Pendant ce temps, l’expansion des cellules autologues et les solutions de cellules souches pluripotentes induites attirent l’attention pour restaurer les couches endothéliales fonctionnelles sans greffe. Le soutien réglementaire pour les thérapies avancées, associé au financement de capital-risque dans la biotechnologie ophtalmique, accélère les cycles de développement. À mesure que la validation clinique se renforce, les solutions régénératives pourraient transformer le traitement des troubles progressifs et des patients plus jeunes, ouvrant une source de revenus à long terme.

- Par exemple, la thérapie cellulaire expérimentale AURN001 d’Aurion Biotech administre environ 1,0 million (1,0 x 10⁶) de cellules endothéliales cornéennes cultivées en combinaison avec un inhibiteur de la rho-kinase via une injection unique, ce qui a montré des résultats prometteurs pour restaurer la fonction sans greffer de tissu cornéen de donneur.

Principaux Défis

Accès Mondial Limité et Pénuries Persistantes de Tissus de Donneurs

Malgré les avancées technologiques, l’insuffisance de l’approvisionnement en donneurs reste un obstacle fondamental à l’accès universel aux traitements. De nombreux pays à revenu faible et intermédiaire manquent de réseaux de banques d’yeux ou dépendent fortement de l’approvisionnement international. L’hésitation culturelle envers le don d’organes, les restrictions logistiques et les capacités de conservation incohérentes exacerbent les pénuries. Les coûts chirurgicaux élevés et les procédures nécessitant beaucoup de ressources limitent la pénétration dans les marchés avec une infrastructure ophtalmique limitée. Ces limitations créent un écart de traitement, retardant les chirurgies et augmentant les complications, notamment dans les cas de kératite infectieuse ou de traumatisme où une intervention rapide est cruciale.

Complexité Chirurgicale, Complications Postopératoires et Risque de Rejet de Greffe

La transplantation cornéenne exige une expertise spécialisée, et les résultats dépendent fortement de la compétence du chirurgien, des soins postopératoires et de la conformité du patient. Les risques tels que l’échec de la greffe, l’infection, l’astigmatisme et l’inflammation chronique restent significatifs, en particulier lors de greffes répétées ou chez les patients immunodéprimés. Les techniques spécifiques aux couches, bien que bénéfiques, présentent des courbes d’apprentissage abruptes et nécessitent un équipement coûteux. Le rejet et la perte cellulaire endothéliale à long terme demeurent des défis cliniques, limitant la longévité des greffes. D’autres obstacles incluent l’adhésion variable des patients aux régimes immunosuppresseurs, contribuant à des taux d’échec évitables et à l’augmentation des dépenses de santé.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe la position dominante sur le marché des implants cornéens, représentant environ 38 % de la part mondiale, grâce à une infrastructure de soins oculaires bien établie, des volumes chirurgicaux élevés et des cadres solides de remboursement d’assurance. Les États-Unis mènent la région en raison de la disponibilité avancée des tissus de donneurs, d’un réseau robuste de banques d’yeux accréditées et de l’adoption précoce des procédures de kératoplastie endothéliale. La prévalence croissante des troubles endothéliaux liés à l’âge, en particulier la dystrophie de Fuchs, soutient une demande soutenue. La recherche clinique en cours sur les cornées artificielles et les thérapies régénératives renforce davantage le leadership régional et attire des investissements stratégiques de la part des développeurs de biotechnologie.

Europe

L’Europe représente environ 29 % du marché mondial, soutenue par des programmes nationaux de donneurs, des protocoles cliniques standardisés et des services de transplantation financés par des fonds publics. Des pays comme l’Allemagne, la France et le Royaume-Uni contribuent de manière significative aux volumes de procédures, grâce à des taux de diagnostic élevés et à l’adoption croissante de la kératoplastie lamellaire mini-invasive. Les initiatives de sensibilisation au don d’yeux et une surveillance réglementaire robuste améliorent l’accès des patients et la qualité des résultats. La région voit également un intérêt croissant pour les substituts cornéens bio-ingénierés pour les cas complexes, en particulier là où le risque de rejet de greffe reste élevé. La collaboration transfrontalière en recherche élève l’Europe en tant que pôle d’innovation compétitif.

Asie-Pacifique

La région Asie-Pacifique représente environ 24 % de la part de marché et constitue l’opportunité régionale à la croissance la plus rapide en raison des grandes populations de patients non traités, de la prévalence croissante de la kératite infectieuse et de l’augmentation des investissements dans les centres de chirurgie ophtalmique. Des pays comme la Chine, l’Inde et le Japon développent leurs réseaux de banques d’yeux et adoptent l’imagerie avancée pour un diagnostic précoce des maladies. Cependant, les pénuries de donneurs continuent de poser des défis à la capacité des procédures, alimentant l’intérêt pour les substituts cornéens artificiels et cultivés en laboratoire. L’amélioration du tourisme médical, la chirurgie à coût compétitif et les programmes gouvernementaux de prévention de la cécité positionnent l’Asie-Pacifique comme un marché d’expansion à long terme pour les fabricants internationaux d’implants.

Amérique latine

L’Amérique latine capte environ 5 % de la part de marché mondiale, avec une croissance influencée par la modernisation croissante des soins de santé et l’expansion progressive des programmes de formation à la transplantation cornéenne. Le Brésil et le Mexique sont en tête de l’adoption des procédures, soutenus par l’amélioration des capacités chirurgicales et le développement de partenariats avec des organisations internationales à but non lucratif de don d’yeux. Cependant, la variabilité de la disponibilité des donneurs, les limitations économiques et l’accès inégal aux systèmes de santé publics et privés restent des défis. La sensibilisation croissante à la cécité cornéenne traitable et le soutien aux procédures subventionnées contribuent à l’expansion progressive du marché, notamment à mesure que davantage de cliniques régionales adoptent les techniques de kératoplastie lamellaire.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 % du marché mondial des implants cornéens, principalement motivée par des besoins cliniques non satisfaits, une offre limitée de donneurs et une prévalence plus élevée de l’opacité cornéenne liée aux traumatismes et à la kératite infectieuse. Les pays du Golfe plus riches adoptent de plus en plus des technologies de transplantation avancées grâce au tourisme médical et aux centres chirurgicaux spécialisés. Pendant ce temps, de nombreux pays africains dépendent des tissus de donneurs importés et du soutien humanitaire, créant des contraintes d’approvisionnement qui retardent les interventions. Le potentiel de croissance réside dans le développement ciblé de banques d’yeux et l’adoption de cornées synthétiques, qui peuvent offrir des alternatives viables là où l’infrastructure de donneurs reste sous-développée.

Segmentation du marché :

Par type de tissu

- Donneur humain

- Cornée artificielle

Par type de transplantation

- Kératoplastie lamellaire antérieure

- Kératoplastie lamellaire endothéliale

- Kératoplastie pénétrante

- Autres

Par condition

- Kératite fongique

- Dystrophie de Fuchs

- Kératocône

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des implants cornéens est caractérisé par un mélange de fabricants de dispositifs médicaux établis, d’innovateurs en biotechnologie et d’organisations de banques oculaires qui, ensemble, stimulent l’offre, le développement technologique et l’adoption clinique. Les acteurs de premier plan se concentrent sur l’expansion des portefeuilles pour les greffes de donneurs humains et les cornées artificielles, soutenus par les avancées en biomatériaux, thérapies cellulaires régénératives et conceptions d’implants spécifiques lamellaires. Les partenariats stratégiques avec des institutions de recherche, les approbations réglementaires pour les cornées synthétiques de nouvelle génération et les investissements dans la validation clinique façonnent le cycle d’innovation. Les entreprises priorisent les marchés avec des volumes de transplantations élevés et une disponibilité limitée de donneurs, positionnant les substituts artificiels comme des solutions évolutives et transfrontalières. Les efforts pour réduire les complications postopératoires, prolonger la longévité des implants et améliorer la clarté optique restent au cœur de la concurrence. Les entreprises émergentes gagnent du terrain en proposant des implants personnalisables adaptés à différentes procédures chirurgicales, tandis que les acteurs établis tirent parti des réseaux de distribution et des programmes de formation pour approfondir la pénétration du marché. La différenciation concurrentielle dépend de plus en plus des résultats de précision, de la durabilité et des services de soutien aux chirurgiens.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, CorNeat Vision Ltd. a annoncé que son implant de cornée synthétique CorNeat KPro a restauré une vision parfaite de 20/20 à un patient aveuglé par une cicatrisation cornéenne liée au zona, le premier cas de ce genre, marquant une étape clinique majeure.

- En novembre 2024, CorNeat Vision a rendu public que son dispositif de patch tissulaire synthétique CorNeat EverPatch est entré sur le marché aux États-Unis, élargissant son offre au-delà des implants cornéens vers des substituts tissulaires pour la chirurgie oculaire.

- En juin 2024, CorneaGen a officiellement lancé son offre CTAK (Ajout de Tissu Cornéen pour la Kératoplastie), fournissant des incrustations de tissus de donneurs stériles, non immunogènes, irradiés par gamma, pré-découpées et personnalisées pour les patients atteints de kératocône, marquant un passage vers des solutions d’ajout de tissu au lieu du remplacement complet de greffe.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de tissu, le type de greffe, la condition et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les implants cornéens augmentera à mesure que le diagnostic précoce des maladies cornéennes dégénératives s’étendra à travers les systèmes de santé mondiaux.

- L’adoption de cornées bio-ingénierées et synthétiques s’accélérera pour répondre aux pénuries persistantes de donneurs.

- Les techniques de kératoplastie minimales invasives et spécifiques aux couches deviendront une pratique standard dans les centres chirurgicaux avancés.

- La médecine régénérative et les thérapies à base de cellules souches joueront un rôle plus important dans la restauration et la réparation cornéennes.

- L’imagerie assistée par IA et la planification chirurgicale amélioreront la précision des procédures et les résultats.

- Le tourisme médical se développera à mesure que les régions compétitives en termes de coûts augmenteront leurs capacités de greffes cornéennes.

- La durabilité à long terme des implants et la réduction du risque de rejet resteront des priorités centrales en R&D.

- Les campagnes de sensibilisation du public influenceront positivement les taux de dons d’organes et de tissus.

- Les collaborations entre les développeurs de biotechnologie et les institutions académiques accéléreront les pipelines d’innovation.

- Un soutien plus large au remboursement améliorera l’accessibilité des procédures avancées d’implants cornéens.