Aperçu du Marché

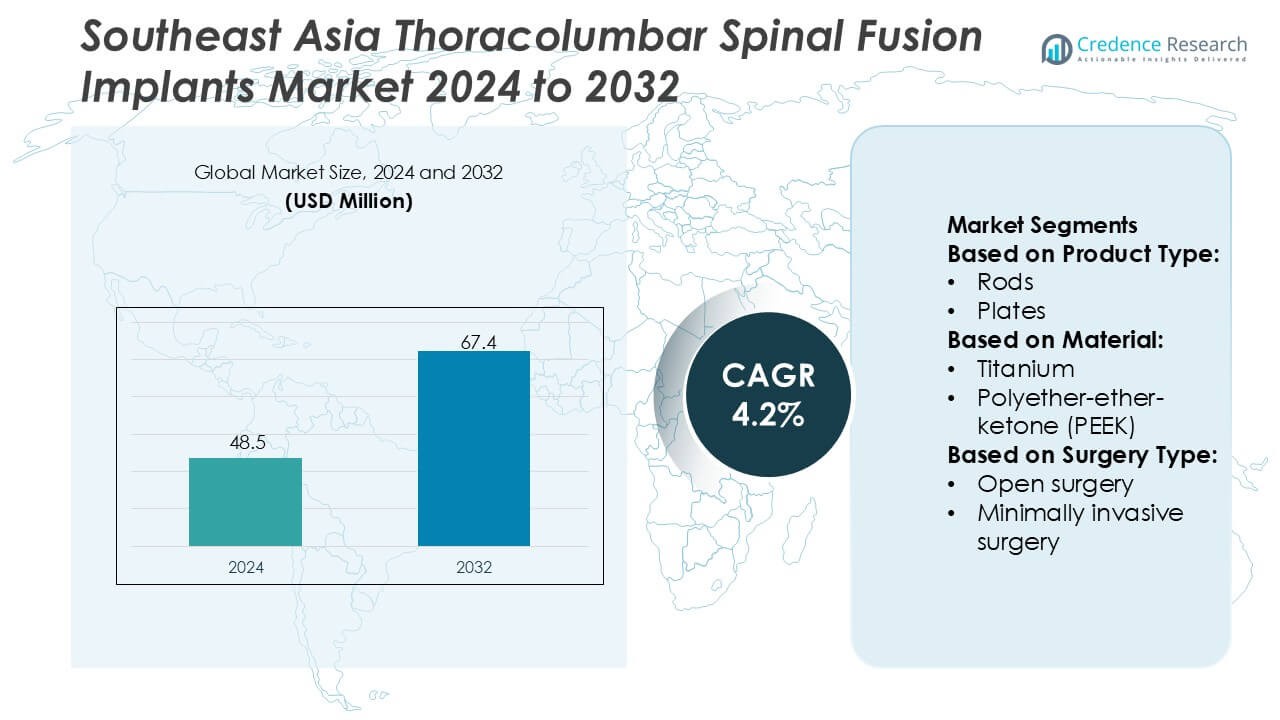

La taille du marché des implants de fusion spinale thoracolombaire en Asie du Sud-Est était évaluée à 48,5 millions USD en 2024 et devrait atteindre 67,4 millions USD d’ici 2032, avec un TCAC de 4,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Implants de Fusion Spinale Thoracolombaire en Asie du Sud-Est 2024 |

48,5 Millions USD |

| Marché des Implants de Fusion Spinale Thoracolombaire en Asie du Sud-Est, TCAC |

4,2% |

| Taille du Marché des Implants de Fusion Spinale Thoracolombaire en Asie du Sud-Est 2032 |

67,4 Millions USD |

Le marché des implants de fusion spinale thoracolombaire en Asie du Sud-Est se caractérise par un mélange d’entreprises multinationales de technologie rachidienne et de fournisseurs régionaux qui renforcent l’adoption clinique grâce à des systèmes de fixation avancés, des solutions mini-invasives et des améliorations de conception centrées sur le chirurgien. La concurrence se concentre sur l’expansion du soutien procédural, l’amélioration de la biomécanique des implants et l’amélioration de la compatibilité avec les plateformes de navigation et robotiques. L’Indonésie émerge comme le principal marché régional avec une part exacte de 38 %, soutenue par sa grande population de patients, l’expansion des réseaux hospitaliers et l’augmentation des investissements dans les capacités de chirurgie spinale complexe. Les programmes d’approvisionnement croissants et un accès plus large aux soins spécialisés renforcent la domination des systèmes de fusion haute performance dans toute la région.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché a atteint 48,5 millions USD en 2024 et devrait atteindre 67,4 millions USD d’ici 2032, enregistrant un TCAC de 4,2 %, soutenu par une croissance procédurale régulière dans les centres rachidiens.

- La demande se renforce à mesure que les hôpitaux priorisent les systèmes de fixation avancés, les implants thoracolombaires compatibles MIS et les améliorations de conception centrées sur le chirurgien qui améliorent la stabilité et réduisent le temps en salle d’opération.

- Les tendances évoluent vers du matériel compatible avec la robotique, des vis pédiculaires intégrées à la navigation et une biomécanique améliorée, tandis que la concurrence s’intensifie parmi les acteurs mondiaux et régionaux offrant des portefeuilles de fusion différenciés.

- Les contraintes du marché incluent les coûts élevés des implants, des structures de remboursement inégales et une disponibilité limitée de chirurgiens spécialisés en colonne vertébrale dans les provinces émergentes, ce qui ralentit l’adoption uniforme en Asie du Sud-Est.

- L’Indonésie est en tête avec une part régionale exacte de 38 %, tandis que les systèmes de fixation premium dominent le segment avec une part estimée de 55–57 % en raison d’une forte demande dans les procédures de fusion complexes ; des programmes d’approvisionnement plus larges et une capacité de soins tertiaires en expansion continuent de renforcer l’adoption régionale.

Analyse de la Segmentation du Marché :

Par Type de Produit

Les vis pédiculaires dominent le marché des implants de fusion spinale thoracolombaire en Asie du Sud-Est avec une part estimée à 42-44 %, soutenues par leur haute résistance de fixation, leur polyvalence peropératoire et leur large compatibilité avec les tiges et les plaques dans les cas dégénératifs, traumatiques et de déformation. Les dispositifs de fusion intersomatique (IBFD) montrent une adoption rapide en raison de la demande croissante pour la restauration de la hauteur et l’amélioration du partage de la charge dans les pathologies multisegmentaires. Les tiges, plaques et autres types de produits maintiennent une utilisation stable dans les reconstructions complexes, bien que la préférence des chirurgiens se déplace vers les systèmes vis-tige modulaires et optimisés biomécaniquement, renforçant ainsi le leadership des constructions de vis pédiculaires.

- Par exemple, la plateforme de vis pédiculaires CREO® de Globus Medical présente un design robuste capable de correction spinale complexe. Le système utilise un instrument de réduction de tige spécialisé et puissant qui permet une manipulation contrôlée et une correction des déformations spinales allant jusqu’à 30 mm (comme présenté dans les systèmes CREO MIS et CREO Side-Loading).

Par Matériau

Le titane reste le matériau dominant avec une part estimée à 48-50 %, motivée par son rapport résistance/poids favorable, son excellente biocompatibilité et ses résultats supérieurs d’ostéointégration, qui s’alignent avec la préférence des chirurgiens pour une stabilité à long terme dans les procédures de fusion. Le polyéther-éther-cétone (PEEK) s’étend régulièrement grâce à sa radiotransparence et son module d’élasticité qui imite l’os naturel, soutenant une meilleure évaluation postopératoire. Le chrome-cobalt et l’acier inoxydable continuent de servir pour les procédures à haute charge ou correctives, tandis que d’autres matériaux gagnent une traction de niche. La combinaison de durabilité, de familiarité clinique et de taux de succès de fusion solides renforce le leadership soutenu du titane dans la région.

- Par exemple, le système intersomatique Modulus® en titane de NuVasive présente une architecture de pores imprimée en 3D avec une moyenne de 500-700 microns, conçue pour atteindre jusqu’à 75 % de porosité pour améliorer la croissance osseuse, tout en maintenant une rigidité structurelle à 10 % de celle de l’os spongieux natif, comme validé dans les données de performance technique de l’entreprise.

Par Type de Chirurgie

La chirurgie ouverte occupe la position dominante avec une part estimée à 55-57 %, soutenue par sa disponibilité généralisée, sa moindre dépendance aux équipements et sa forte familiarité des chirurgiens dans les hôpitaux publics et privés en Asie du Sud-Est. Elle reste cruciale pour les déformations complexes, les cas de traumatismes et les reconstructions multisegmentaires nécessitant une visualisation étendue. La chirurgie mini-invasive (MIS) accélère son adoption en raison d’un temps de récupération plus court, d’une perte de sang réduite et d’une mobilité postopératoire améliorée, en particulier dans les centres urbains disposant d’une infrastructure chirurgicale avancée. Cependant, l’accès limité aux systèmes de navigation avancés et à la formation spécialisée dans les marchés plus petits préserve la dominance des techniques de fusion thoracolombaire ouvertes.

Principaux Facteurs de Croissance

Augmentation de la Charge des Troubles Dégénératifs de la Colonne Vertébrale

L’augmentation de la prévalence de la spondylose lombaire, de la sténose spinale et de l’instabilité vertébrale accélère la demande de procédures de fusion thoraco-lombaire à travers l’Asie du Sud-Est. Les populations vieillissantes en Thaïlande, à Singapour, en Malaisie et au Vietnam augmentent les volumes chirurgicaux alors que les cliniciens font face à des dégénérescences plus complexes nécessitant une fixation stable. Les hôpitaux augmentent leur capacité en chirurgie de la colonne vertébrale, tandis que les programmes de santé gouvernementaux renforcent l’accès aux soins orthopédiques avancés. Une adoption diagnostique plus large, ainsi qu’une préférence croissante pour les procédures correctives à long terme, renforcent l’adoption régulière des constructions vis-rod et des dispositifs de fusion intersomatique qui offrent une intégrité structurelle et une stabilité postopératoire.

- Par exemple, le système S4® de B. Braun SE (notamment ses composants de vis polyaxiales thoraco-lombaires) intègre des vis polyaxiales généralement capables d’une angulation multidirectionnelle d’environ 40° à 50°.

Expansion rapide de l’infrastructure chirurgicale et des spécialistes de la colonne vertébrale formés

Les investissements régionaux dans les hôpitaux de soins tertiaires, les centres neurochirurgicaux et les instituts orthopédiques soutiennent fortement la croissance de l’adoption de la fusion thoraco-lombaire. Des pays comme l’Indonésie et les Philippines augmentent les programmes de formation pour les chirurgiens de la colonne vertébrale, promouvant des techniques de fusion plus sûres et plus standardisées. Les hôpitaux intègrent des systèmes de navigation, des imageries peropératoires et des instruments chirurgicaux avancés qui améliorent la précision et réduisent les risques de complications. Cette amélioration de l’infrastructure permet un débit procédural plus élevé et une adoption plus large des systèmes d’implants modernes. Une clarté améliorée des remboursements motive davantage les prestataires à étendre les services de fusion vertébrale élective et liée aux traumatismes.

- Par exemple, le système Q Guidance™ de Stryker, associé au logiciel Spine Guidance, offre une navigation en temps réel et un suivi optique pour améliorer la précision chirurgicale. Le système est validé par la FDA comme ayant une précision de déplacement positionnel avec une moyenne de 2 mm et une précision angulaire avec une moyenne de 2 degrés pendant les procédures.

Préférence croissante pour les matériaux d’implant biocompatibles et avancés

La demande s’intensifie pour des implants offrant une meilleure ostéointégration, une usure réduite et de meilleurs résultats de fusion, ce qui stimule l’adoption de biomatériaux en titane et radiotransparents. Les chirurgiens privilégient de plus en plus les systèmes qui simplifient l’évaluation postopératoire et minimisent les artefacts d’imagerie, soutenant la transition vers les cages en PEEK et hybrides. Alors que les attentes des patients pour une mobilité à long terme augmentent, les hôpitaux adoptent des plateformes de produits avec une meilleure résistance à la fatigue, à la corrosion et aux caractéristiques de partage de charge. Les avancées continues en science des matériaux, combinées à une disponibilité plus large de systèmes d’implants haut de gamme, renforcent la transition de la région vers des technologies de fusion haute performance.

Tendances clés et opportunités

Accélération de la transition vers la fusion thoraco-lombaire mini-invasive

Les procédures mini-invasives gagnent en popularité en raison de la réduction de la perturbation musculaire, d’une réhabilitation plus rapide et d’une douleur postopératoire moindre. Les chirurgiens utilisent de plus en plus des rétracteurs tubulaires, des systèmes de vis pédiculaires percutanées et des instruments guidés par navigation, permettant une fixation précise à travers des incisions plus petites. L’investissement croissant dans la robotique, la navigation 3D et le CT peropératoire soutient l’expansion des capacités MIS dans les principaux hôpitaux. Cette tendance crée de fortes opportunités pour les fabricants d’implants offrant des vis à profil bas, des tiges spécifiques MIS et des cages intersomatiques extensibles conçues pour des corridors chirurgicaux étroits.

- Par exemple, la plateforme robotique ROSA® Spine de Zimmer Biomet aide les chirurgiens dans la planification des trajectoires et le placement des vis pédiculaires pour des procédures peu invasives. Des études cliniques ont montré que le système offre des taux de précision élevés pour le placement des vis (souvent supérieurs à 93 % pour les vis de grade A et B cliniquement acceptables), avec des écarts positionnels moyens généralement compris entre 0,89 mm et 2,05 mm selon l’étude spécifique et l’emplacement de la vis.

Adoption croissante des technologies de navigation, de robotique et de chirurgie numérique

L’innovation technologique transforme les flux de travail chirurgicaux, avec des hôpitaux intégrant des systèmes assistés par robot, une navigation en temps réel et des outils de planification préopératoire activés par l’IA qui améliorent la précision du placement des vis et de la correction de l’alignement. Ces plateformes réduisent les risques de révision, notamment dans les cas complexes de déformation et de traumatisme. L’intégration numérique renforce également la formation, permettant aux chirurgiens de simuler des procédures et d’affiner les trajectoires. Les fabricants ont l’opportunité de fournir des implants compatibles, des kits d’instruments et des systèmes de planification pilotés par logiciel qui s’alignent sur des modèles de soins de la colonne vertébrale axés sur la précision à travers l’Asie du Sud-Est.

- Par exemple, le système FORZA® XP Expandable Interbody est un espaceur en alliage de titane pour les procédures PLIF et TLIF qui offre jusqu’à 3 mm d’expansion continue pour restaurer la hauteur discale et fournir une stabilisation lors de la fusion lombaire.

Opportunité pour des solutions d’implants personnalisées et spécifiques au patient

La demande augmente pour des implants adaptés aux variations anatomiques, en particulier parmi les patients plus jeunes et les individus présentant des anomalies congénitales ou traumatiques. L’adoption de cages imprimées en 3D et de tiges anatomiquement profilées soutient une meilleure intégrité de la fusion et réduit les ajustements peropératoires. Les hôpitaux explorent de plus en plus des outils de planification personnalisés qui optimisent la taille des cages et les trajectoires des vis. Cette tendance crée des opportunités pour les fabricants offrant des implants rachidiens fabriqués par ajout de matière, des constructions modulaires et des solutions adaptées aux patients qui améliorent l’efficacité du flux de travail des chirurgiens et la stabilité postopératoire.

Principaux défis

Coût élevé des implants avancés et couverture de remboursement limitée

Les systèmes d’implants thoracolombaires haut de gamme, les plateformes de navigation et les instruments compatibles MIS restent coûteux pour de nombreux prestataires de soins de santé en Asie du Sud-Est. Les dépenses des patients sont élevées, en particulier en Indonésie, au Vietnam et aux Philippines, où le remboursement des procédures de la colonne vertébrale est limité. Ces obstacles financiers entravent l’adoption d’implants en matériaux avancés et de technologies chirurgicales numériques. Les hôpitaux limitent souvent l’achat à des systèmes économiques ou hérités, créant des disparités d’accès aux solutions de fusion haut de gamme et ralentissant la pénétration du marché des dispositifs de nouvelle génération.

Pénurie de chirurgiens spécialisés dans la colonne vertébrale sur les marchés émergents

Bien que l’infrastructure de soins de la colonne vertébrale s’améliore, de nombreux pays font encore face à un nombre insuffisant de chirurgiens rachidiens formés capables de réaliser des procédures complexes de fusion thoracolombaire. Les villes rurales et secondaires connaissent des lacunes significatives en expertise, retardant le diagnostic et limitant les voies de référence des patients. Les exigences de formation pour la chirurgie assistée par navigation, la chirurgie MIS et la correction des déformations élargissent encore l’écart de compétences. Cette pénurie limite les volumes de procédures, réduit l’adoption de systèmes d’implants technologiquement avancés et prolonge les temps d’attente des patients dans plusieurs marchés en développement d’Asie du Sud-Est.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de 32 % du marché des implants de fusion spinale thoracolombaire en Asie du Sud-Est grâce à une forte adoption clinique des techniques de fusion mini-invasives et à une forte concentration de centres de la colonne vertébrale avancés. Les hôpitaux mettent l’accent sur des procédures précises soutenues par la navigation 3D et l’assistance robotique, permettant une plus grande précision des procédures et des taux de révision réduits. Les chirurgiens s’appuient de plus en plus sur des vis pédiculaires de nouvelle génération, des cages extensibles et des constructions en alliage de titane optimisées pour la stabilité de la charge. Une surveillance réglementaire rigoureuse et des cadres de remboursement accélèrent la diffusion de la technologie à travers les programmes de formation régionaux, influençant les préférences chirurgicales et stimulant les partenariats de transfert de technologie avec les prestataires de soins de la colonne vertébrale en Asie du Sud-Est.

Europe

L’Europe représente 27 % de l’influence régionale sur le paysage des implants de fusion spinale thoracolombaire en Asie du Sud-Est, soutenue par des réseaux de recherche orthopédique établis et une adoption généralisée de protocoles chirurgicaux fondés sur des preuves. L’accent mis par la région sur les matériaux biocompatibles, y compris les implants avancés en PEEK et en titane poreux, améliore les résultats d’ostéointégration et la mobilité postopératoire. Les cliniques européennes privilégient les instruments à profil bas qui réduisent la perturbation des tissus mous et améliorent les cycles de récupération des patients. Les collaborations transfrontalières entre les institutions cliniques, les fabricants d’implants et les organismes de réglementation favorisent la normalisation technologique et l’échange de connaissances, renforçant la prise de décision clinique dans les systèmes de santé d’Asie du Sud-Est à la recherche de solutions d’implants à haute fiabilité.

Asie-Pacifique

L’Asie-Pacifique domine avec une part de marché de 34 %, stimulée par l’expansion rapide des hôpitaux de soins tertiaires, une prévalence plus élevée des troubles de la colonne vertébrale et une disponibilité croissante de chirurgiens spécialisés dans la colonne vertébrale. Les nations d’Asie du Sud-Est intègrent activement des systèmes de fusion thoracolombaire avancés comprenant des vis pédiculaires modulaires, des cages intersomatiques et des dispositifs de fixation hybrides adaptés aux exigences anatomiques diverses. Les investissements croissants dans la robotique chirurgicale et l’imagerie peropératoire modernisent les environnements opératoires, améliorant la précision des procédures et les résultats pour les patients. Les capacités de fabrication rentables de la région et les partenariats de production localisés réduisent les coûts d’approvisionnement en implants, soutenant une adoption plus large dans les établissements de santé publics et privés.

Amérique latine

L’Amérique latine contribue à une part modeste de 4 % en raison d’une modernisation plus lente des soins de santé mais renforce progressivement son influence grâce à l’expansion des programmes de formation en orthopédie et à l’adoption croissante de systèmes de fusion spinale mini-invasifs. Les hôpitaux intègrent des kits d’implants rationalisés et des systèmes de fixation standardisés pour améliorer l’efficacité peropératoire et réduire les contraintes d’inventaire. La demande s’accroît pour des implants avec une stabilité biomécanique améliorée adaptés aux blessures thoracolombaires liées aux traumatismes. Les échanges académiques collaboratifs et les programmes de bourses pour chirurgiens accélèrent l’exposition aux technologies de fusion avancées, permettant des pratiques cliniques qui soutiennent indirectement les marchés d’Asie du Sud-Est grâce à des recherches partagées et des préférences chirurgicales en évolution.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente 3 % de l’empreinte d’interaction mondiale du marché, façonnée par l’adoption sélective d’implants de fusion thoraco-lombaire premium dans les centres médicaux urbains. Les centres de la colonne vertébrale utilisent de plus en plus des constructions en titane et en PEEK pour la correction des déformations et la gestion des maladies dégénératives de la colonne vertébrale, soutenus par des investissements gouvernementaux dans les soins chirurgicaux spécialisés. Les initiatives de renforcement des capacités font progresser la formation des chirurgiens aux techniques de fusion mini-invasives, bien que l’adoption plus large reste limitée par les coûts et les infrastructures. Les collaborations régionales en matière d’approvisionnement et les initiatives de transfert de technologie renforcent la diffusion des connaissances à travers l’Asie du Sud-Est, en particulier dans les domaines impliquant l’imagerie de haute précision et l’optimisation de la fixation.

Segmentation du marché :

Par type de produit :

Par matériau :

- Titane

- Polyéther-éther-cétone (PEEK)

Par type de chirurgie :

- Chirurgie ouverte

- Chirurgie mini-invasive

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des implants de fusion spinale thoraco-lombaire en Asie du Sud-Est comprend des acteurs tels que SeaSpine, Globus Medical, NuVasive, Inc., B. Braun SE, Stryker, Zimmer Biomet, Orthofix Medical Inc., Medtronic, RTI Surgical, et Medical Device Business Services, Inc. Le marché des implants de fusion spinale thoraco-lombaire en Asie du Sud-Est se caractérise par une avancée technologique rapide, de solides initiatives de formation clinique et une adoption croissante des systèmes de fusion mini-invasifs. Les fabricants se concentrent sur le développement de plateformes de vis pédiculaires de haute précision, de cages intersomatiques extensibles et de constructions en titane poreux qui offrent une meilleure performance biomécanique et réduisent les complications postopératoires. Les hôpitaux intègrent de plus en plus la navigation, l’assistance robotique et l’imagerie peropératoire pour améliorer la précision des procédures et renforcer les résultats des implants. Les distributeurs régionaux soutiennent la pénétration du marché grâce à une logistique spécialisée, un approvisionnement rentable et des programmes d’assistance technique. À mesure que les normes cliniques s’élèvent, la concurrence s’intensifie autour de l’innovation, de la science des matériaux et des systèmes de soutien centrés sur le chirurgien qui améliorent le succès à long terme de la fusion et la récupération des patients.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- SeaSpine

- Globus Medical

- NuVasive, Inc.

- Braun SE

- Stryker

- Zimmer Biomet

- Orthofix Medical Inc.

- Medtronic

- RTI Surgical

- Medical Device Business Services, Inc.

Développements Récents

- En novembre 2025, Eminent Spine a annoncé que la FDA avait approuvé le système SI postérieur en titane imprimé en 3D. Cet implant est conçu pour garantir la sécurité, la fiabilité et des résultats cliniques supérieurs.

- En octobre 2025, Aurora Spine Corporation a lancé Aurora Biologics. Aurora Biologics est une nouvelle division dédiée au succès de la fusion vertébrale grâce à une innovation biologique de premier ordre à travers le monde.

- En mai 2025, Nexxt Spine a annoncé le lancement de son système NEXXT MATRIXX SI pour la fusion de l’articulation sacro-iliaque (SI) en utilisant l’impression 3D (fabrication additive) pour créer des implants en titane poreux qui favorisent la croissance osseuse pour la stabilisation dans les dysfonctionnements de l’articulation SI, la fixation des fractures et l’augmentation de la fusion vertébrale.

- En février 2025, Globus Medical a introduit le système de fixation HILINE, une solution avancée de fixation par bande postérieure adaptée aux applications cervicales et thoraco-lombaires. Conçu avec des implants robustes et une instrumentation simplifiée, HILINE améliore la correction des déformations, la stabilisation dans une anatomie compromise et l’augmentation des ligaments.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le matériau, le type de chirurgie et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande d’implants de fusion spinale thoraco-lombaire augmente à mesure que les volumes chirurgicaux régionaux augmentent et que le diagnostic précoce s’améliore.

- Les hôpitaux et les centres spécialisés adoptent de plus en plus des systèmes de fusion avancés pour améliorer les résultats cliniques et réduire les complications postopératoires.

- Les chirurgiens se tournent de plus en plus vers des procédures thoraco-lombaires mini-invasives pour réduire la perte de sang, raccourcir l’hospitalisation et accélérer la récupération.

- Les systèmes de fixation hybrides gagnent en popularité car les cliniciens préfèrent des constructions polyvalentes pour les cas de déformation et de traumatisme complexes.

- L’adoption d’implants spécifiques aux patients s’accélère à mesure que l’intégration de l’imagerie et les outils de planification numérique améliorent la précision chirurgicale.

- La chirurgie de la colonne vertébrale assistée par robot s’étend dans les grands centres urbains, stimulée par des investissements dans les plateformes de navigation et d’automatisation.

- Une plus grande pénétration des matériaux bioactifs et ostéoinducteurs renforce la fiabilité de la fusion chez les groupes de patients à haut risque ou âgés.

- Les programmes de formation et les partenariats éducatifs pour les chirurgiens s’intensifient pour standardiser la précision des procédures et améliorer le choix des implants.

- Les capacités de fabrication régionales se développent à mesure que les gouvernements promeuvent la localisation des dispositifs médicaux et la simplification réglementaire.

- Le tourisme médical transfrontalier augmente la demande pour des procédures avancées de fusion spinale thoraco-lombaire en raison de la qualité de traitement compétitive et des avantages en termes de coûts.