Aperçu du Marché

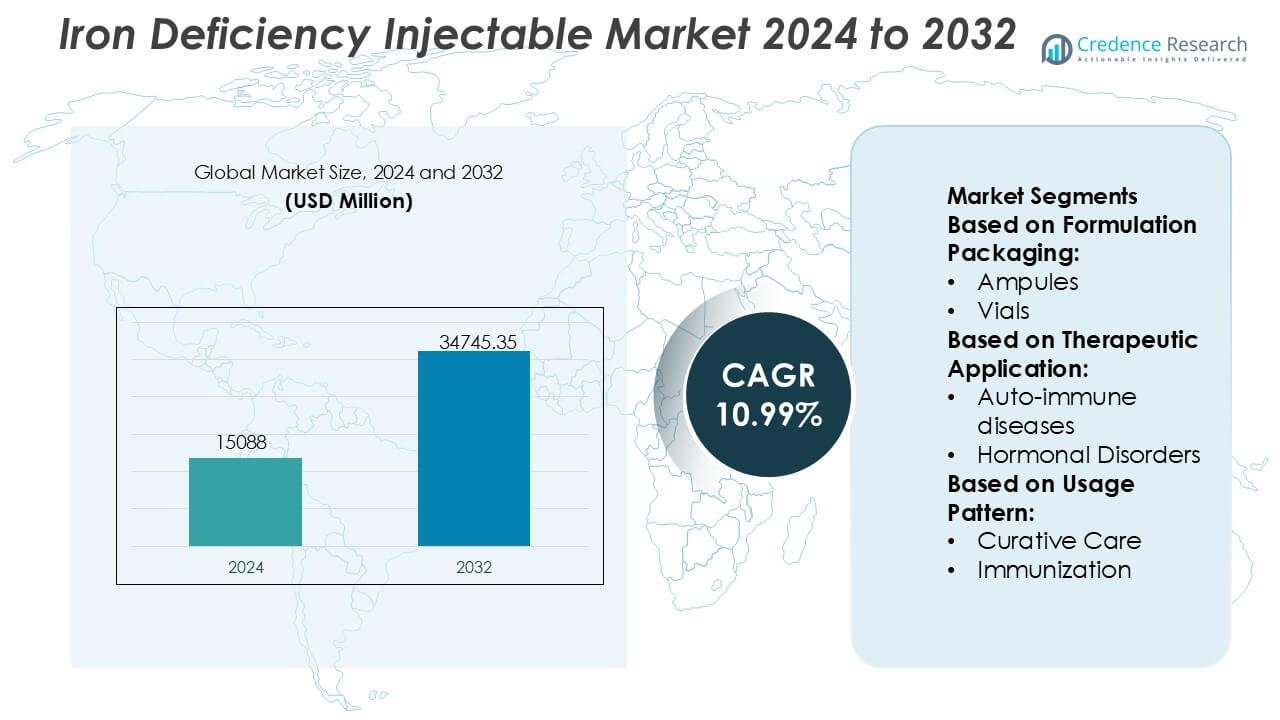

La taille du marché des injections pour la carence en fer était évaluée à 15 088 millions USD en 2024 et devrait atteindre 34 745,35 millions USD d’ici 2032, avec un TCAC de 10,99 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Injections pour la Carence en Fer 2024 |

15 088 Millions USD |

| Marché des Injections pour la Carence en Fer, TCAC |

10,99% |

| Taille du Marché des Injections pour la Carence en Fer 2032 |

34 745,35 Millions USD |

Le marché des injections pour la carence en fer est dominé par un mélange de sociétés pharmaceutiques mondiales et de prestataires de thérapies spécialisées qui rivalisent grâce à de solides portefeuilles cliniques, une expertise réglementaire et une présence établie dans les hôpitaux. Les participants au marché se concentrent sur des formulations à haute efficacité, l’optimisation de la sécurité et l’élargissement des indications dans la néphrologie, l’oncologie, la gastroentérologie et la santé des femmes. Les priorités stratégiques incluent la gestion du cycle de vie, l’expansion géographique et l’alignement avec les protocoles de traitement de l’anémie fondés sur des preuves pour renforcer l’adoption par les médecins. Régionalement, l’Amérique du Nord domine le marché avec une part exacte de 38 %, soutenue par une infrastructure de santé avancée, une utilisation répandue des thérapies parentérales, des cadres de remboursement favorables et des taux de diagnostic élevés des affections chroniques et liées à la carence en fer. Cette combinaison de solides acteurs et de leadership régional maintient l’intensité concurrentielle et la stabilité à long terme du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des injections pour la carence en fer était évalué à 15 088 millions USD en 2024 et devrait atteindre 34 745,35 millions USD d’ici 2032, s’élargissant à un TCAC de 10,99 %, stimulé par une préférence clinique croissante pour des thérapies de reconstitution rapide et fiable du fer.

- La prévalence croissante de l’anémie par carence en fer dans les maladies rénales chroniques, l’oncologie, les troubles gastro-intestinaux et la santé des femmes continue de stimuler la demande, les formulations injectables étant préférées pour les cas modérés à sévères en raison de leur efficacité plus rapide et de leur meilleure tolérance.

- Les formulations injectables à haute dose et faible fréquence représentent le segment dominant, représentant la plus grande part car elles réduisent les visites d’infusion, améliorent la conformité des patients et optimisent l’utilisation des ressources hospitalières.

- Le paysage concurrentiel reste modérément consolidé, les principaux acteurs se concentrant sur l’optimisation de la sécurité, l’élargissement des indications, la gestion du cycle de vie et l’expansion géographique pour renforcer la pénétration dans les hôpitaux et les centres d’infusion.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché exacte de 38 %, soutenue par une infrastructure de santé avancée, une couverture de remboursement solide et des taux de diagnostic élevés, tandis que l’Asie-Pacifique montre une adoption accélérée grâce à de grandes populations de patients et un accès croissant aux soins de santé.

Analyse de la Segmentation du Marché :

Par Conditionnement de Formulation

Dans le domaine de l’emballage des formulations, les flacons représentent le sous-segment dominant, représentant la plus grande part de marché en raison de leur adoption généralisée dans les pharmacies hospitalières, les centres d’infusion et les cliniques ambulatoires. Les flacons permettent l’administration multi-doses et mono-doses, offrant des schémas posologiques flexibles pour les thérapies injectables de carence en fer à travers diverses populations de patients. Leur compatibilité avec les systèmes d’infusion intraveineuse standard, leur stabilité prolongée sur étagère et le risque réduit de contamination lors de la manipulation contrôlée renforcent la demande. Les ampoules et les cartouches servent des environnements de niche, tandis que les bouteilles sont peu utilisées, principalement dans des environnements institutionnels spécialisés.

- Par exemple, le groupe Zydus exploite des installations de fabrication d’injectables approuvées par la FDA américaine et l’EMA, où des lignes de remplissage de flacons aseptiques à grande vitesse atteignent des capacités de production dépassant 18 000 flacons par heure, soutenues par des systèmes d’inspection visuelle automatisés capables de détecter des défauts particulaires aussi petits que 50 microns.

Par application thérapeutique

Parmi les applications thérapeutiques, l’oncologie détient la part de marché dominante, stimulée par la forte prévalence de l’anémie ferriprive chez les patients atteints de cancer sous chimiothérapie, radiothérapie et thérapies ciblées. Le fer injectable permet une correction rapide de l’hémoglobine lorsque le fer oral s’avère inefficace ou mal toléré. Un fort accent clinique sur le maintien de l’intensité du traitement et la réduction de la dépendance aux transfusions soutient également l’adoption. Les maladies auto-immunes et les troubles hormonaux suivent, reflétant une dysrégulation du fer liée à l’inflammation chronique, tandis que les maladies orphelines et d’autres indications contribuent à des volumes plus petits mais cliniquement importants.

- Par exemple, le carboxymaltose ferrique de CSL Vifor (Injectafer®) a été soutenu par des programmes cliniques incluant l’oncologie dans lesquels des perfusions uniques ont délivré des doses allant jusqu’à 1 000 mg de fer en 15 minutes, et des essais multicentriques tels que FAIR-HF et CONFIRM-HF ont collectivement recruté plus de 750 patients, générant plus de 18 000 mesures individuelles d’hémoglobine avec des augmentations documentées dépassant 1,0 g/dL dans les 4 semaines suivant l’administration.

Par modèle d’utilisation

Par modèle d’utilisation, les soins curatifs dominent le marché avec la plus grande part, soutenus par leur rôle central dans la correction de la carence en fer modérée à sévère et de l’anémie dans les conditions aiguës et chroniques. Le fer injectable offre une réponse hématologique plus rapide par rapport aux alternatives orales, le rendant essentiel dans les parcours de traitement hospitaliers et dirigés par des spécialistes. L’utilisation curative domine dans les contextes d’oncologie, de néphrologie et de gastroentérologie. L’utilisation liée à l’immunisation reste limitée, tandis que d’autres modèles d’utilisation incluent la thérapie de soutien dans les contextes de gestion périopératoire et de maladies chroniques.

Moteurs clés de croissance

Augmentation de la prévalence de la carence en fer et de l’anémie

Le fardeau mondial croissant de l’anémie ferriprive stimule de manière significative la demande pour les thérapies injectables de fer. Les taux d’incidence élevés chez les femmes enceintes, les nourrissons, les personnes âgées et les patients atteints de maladies chroniques telles que la maladie rénale chronique, la maladie inflammatoire de l’intestin et le cancer augmentent le besoin de reconstitution rapide et efficace du fer. Les formulations injectables offrent une restauration plus rapide de l’hémoglobine et une amélioration des réserves de fer par rapport aux alternatives orales, en particulier dans les cas de malabsorption ou d’intolérance. L’expansion du dépistage diagnostique et une plus grande sensibilisation clinique accélèrent encore l’adoption dans les environnements hospitaliers et de soins spécialisés.

- Par exemple, au cours de la dernière décennie, Teoxane a livré plus de 12 millions de seringues RHA® injectées dans le monde, avec des données cliniques de suivis de 18 mois démontrant une correction volumique persistante dans les rides et plis dynamiques et jusqu’à *1 an de rétention dans les cas d’augmentation des lèvres†, soutenues par de multiples études évaluées par des pairs et des autorisations réglementaires.

Préférence clinique pour une reconstitution rapide et fiable du fer

Les professionnels de santé privilégient de plus en plus les produits injectables de fer en raison de leur pharmacocinétique prévisible, de leur dosage contrôlé et de leurs résultats thérapeutiques plus rapides. Ces thérapies réduisent la durée du traitement et minimisent les effets secondaires gastro-intestinaux couramment associés aux suppléments de fer oraux. Dans les soins aigus, la gestion périopératoire et les contextes oncologiques, les injectables soutiennent une stabilisation plus rapide des patients et une meilleure adhésion au traitement. L’accent croissant sur les protocoles fondés sur des preuves et les voies de gestion standardisées de l’anémie renforce le rôle du fer injectable comme intervention privilégiée pour la carence en fer modérée à sévère.

- Par exemple, la thérapie principale d’Akebia, Vafseo® (vadadustat), approuvée pour les adultes souffrant d’anémie liée à l’IRC dépendante de la dialyse, est soutenue par de larges accords d’approvisionnement commercial couvrant près de 100 % des patients dialysés aux États-Unis, et un recrutement clinique collaboratif qui a dépassé 650 patients dans les études VOICE, avec un essai de Phase 3 prévu visant environ 1 500 sujets à un stade avancé d’IRC non dialysés, comme indiqué dans les dépôts réglementaires et les communiqués de presse de l’entreprise.

Expansion des infrastructures de santé et accès aux thérapies parentérales

L’amélioration des infrastructures de santé, en particulier dans les économies émergentes, soutient un accès plus large aux thérapies injectables de fer. Les investissements dans les hôpitaux, les centres d’infusion et les cliniques spécialisées améliorent la disponibilité des traitements parentéraux. Les programmes de santé maternelle dirigés par le gouvernement, les initiatives de soins rénaux et les services oncologiques intègrent de plus en plus le fer injectable dans les protocoles de soins standard. Parallèlement, des cadres de remboursement favorables et l’inclusion des injectables de fer dans les listes de médicaments essentiels renforcent la pénétration du marché et soutiennent une croissance soutenue dans les systèmes de santé publics et privés.

Tendances clés et opportunités

Passage à des formulations injectables à haute dose et faible fréquence

Une tendance notable sur le marché implique l’adoption de formulations injectables de fer à haute dose qui permettent une reconstitution complète du fer en moins d’administrations. Ces produits améliorent la commodité pour les patients, réduisent les visites en clinique et abaissent les coûts globaux de traitement pour les prestataires de soins de santé. La réduction de la fréquence des infusions améliore également la conformité et optimise l’utilisation des ressources dans les environnements de soins à fort volume. Cette tendance crée des opportunités pour les fabricants de différencier les produits grâce à des profils de sécurité améliorés, des temps d’infusion plus courts et des schémas posologiques simplifiés.

- Par exemple, AbbVie Inc., à travers son réseau de fabrication d’esthétique Allergan et d’injectables spécialisés, exploite des installations de remplissage-stérile approuvées par la FDA équipées de systèmes de pompage péristaltique de haute précision et de systèmes aseptiques basés sur des isolateurs capables de remplir plus de 15 000 unités injectables par heure, avec des contrôles de poids en ligne effectués sur 100 % des unités remplies et une libération de lot soutenue par plus de 25 tests de qualité critiques validés, y compris la matière particulaire, les limites d’endotoxines et l’intégrité des fermetures de conteneurs.

Intégration dans des programmes complets de gestion de l’anémie

Les thérapies injectables de fer font de plus en plus partie des stratégies intégrées de gestion de l’anémie dans les domaines de la néphrologie, de l’oncologie et de la santé des femmes. Les modèles de soins multidisciplinaires mettent l’accent sur le diagnostic précoce, le traitement ciblé et le suivi des résultats, positionnant les injectables comme une option thérapeutique centrale. Les outils de santé numérique et les systèmes d’aide à la décision clinique soutiennent davantage la sélection appropriée des patients et l’optimisation du dosage. Cette intégration étend l’utilisation au-delà des soins aigus vers la gestion à long terme des maladies, créant des opportunités pour une croissance soutenue de la demande.

- Par exemple, Sanofi a amélioré son infrastructure de fabrication en déployant son réseau mondial de santé numérique et de fabrication, qui comprend plus de 70 sites de production dans le monde.

Opportunités de Croissance dans les Marchés Émergents et Sous-Servis

Les économies émergentes présentent des opportunités significatives en raison de la forte prévalence de l’anémie et de l’amélioration de l’accès aux thérapies avancées. L’augmentation des dépenses de santé, l’élargissement de la couverture d’assurance et un accent accru sur la santé maternelle et infantile stimulent l’adoption des produits de fer injectable. Les partenariats de fabrication locale et l’harmonisation réglementaire facilitent également l’entrée sur le marché. Les entreprises qui adaptent leurs stratégies de tarification et leurs modèles de distribution aux environnements à ressources limitées peuvent capter une demande inexploitée et renforcer leur présence sur le marché régional.

Défis Clés

Préoccupations de Sécurité et Exigences de Surveillance

Malgré les avantages cliniques, les thérapies injectables de fer font face à des défis liés aux perceptions de sécurité et aux exigences d’administration. Les risques de réactions d’hypersensibilité et d’événements indésirables liés à la perfusion nécessitent une supervision médicale et une surveillance post-administration. Ces exigences limitent l’utilisation dans les soins primaires et augmentent la dépendance à l’infrastructure hospitalière. Les préoccupations concernant la sécurité des patients peuvent ralentir l’adoption, en particulier dans les régions avec un personnel formé limité ou un soutien d’urgence inadéquat, contraignant l’expansion plus large du marché.

Contraintes de Coût et Variabilité du Remboursement

Les coûts d’acquisition et d’administration plus élevés par rapport aux thérapies orales de fer posent un défi, surtout dans les systèmes de santé sensibles aux coûts. Les politiques de remboursement varient largement selon les régions et les payeurs, influençant le comportement de prescription et l’accès des patients. Dans les marchés avec une couverture d’assurance limitée, les dépenses personnelles peuvent restreindre l’utilisation. Les fabricants doivent surmonter ces obstacles grâce à une tarification basée sur la valeur, à la génération de preuves du monde réel et à l’engagement avec les décideurs politiques pour soutenir un remboursement favorable et une adoption à long terme.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché des injectables pour la carence en fer, représentant une part de marché estimée à 38%, soutenue par une infrastructure de santé avancée et une forte adoption clinique des thérapies parentérales. La forte prévalence de la maladie rénale chronique, de l’anémie liée au cancer et de la carence en fer parmi les populations vieillissantes stimule une demande constante. Les médecins préfèrent largement le fer injectable en raison de la correction plus rapide des réserves de fer et des résultats prévisibles. Des politiques de remboursement favorables, des centres de perfusion établis et une forte présence de produits de marque renforcent davantage la domination du marché. Les mises à jour continues des lignes directrices cliniques et les programmes proactifs de dépistage de l’anémie continuent de soutenir l’utilisation dans les hôpitaux et les établissements de soins ambulatoires.

Europe

L’Europe détient environ 29% de la part de marché mondiale, stimulée par des protocoles structurés de gestion de l’anémie et de solides systèmes de santé publique. Des pays comme l’Allemagne, la France et le Royaume-Uni mettent l’accent sur l’utilisation fondée sur des preuves du fer injectable en néphrologie, oncologie et santé des femmes. Les services de santé nationaux soutiennent l’accès grâce à un remboursement standardisé, tandis que la sensibilisation croissante à la carence en fer au-delà de l’anémie élargit l’adoption des traitements. L’utilisation croissante de formulations à haute dose qui réduisent la fréquence des perfusions améliore l’efficacité des coûts. L’harmonisation réglementaire à travers la région et l’accent croissant sur la sécurité et les résultats des patients renforcent davantage la stabilité du marché.

Asie-Pacifique

L’Asie-Pacifique représente près de 22% de la part de marché et démontre l’expansion la plus rapide en raison de la forte prévalence de l’anémie et de l’amélioration de l’accès aux soins de santé. De grandes populations de patients en Chine, en Inde et en Asie du Sud-Est génèrent une demande substantielle, en particulier dans la santé maternelle et la gestion des maladies chroniques. Les gouvernements accordent de plus en plus la priorité au contrôle de l’anémie à travers des initiatives de santé publique et l’expansion des capacités hospitalières. La pénétration croissante des thérapies injectables dans les hôpitaux urbains, couplée à l’augmentation des investissements dans les soins de santé privés, soutient l’adoption. L’amélioration de l’accès au diagnostic et l’inclusion progressive des injectables dans les protocoles de traitement accélèrent la croissance du marché régional.

Amérique latine

L’Amérique latine représente environ 7% de la part de marché mondiale, soutenue par des améliorations progressives des infrastructures de santé et une sensibilisation croissante au traitement de la carence en fer. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion des réseaux hospitaliers et de la gestion accrue des maladies chroniques. L’adoption du fer injectable croît régulièrement dans les centres de soins tertiaires, en particulier pour les patients rénaux et oncologiques. Cependant, une couverture de remboursement inégale et des contraintes budgétaires limitent la pénétration généralisée. Les réformes en cours du système de santé et l’expansion de la couverture d’assurance devraient améliorer l’accès et soutenir une croissance modérée du marché à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 4% de la part de marché, reflétant une adoption limitée mais en amélioration constante des thérapies au fer injectable. La demande se concentre dans les pays du Conseil de coopération du Golfe, où les investissements dans les hôpitaux avancés et les soins spécialisés stimulent l’utilisation. La forte prévalence de l’anémie nutritionnelle et des maladies chroniques crée un besoin clinique non satisfait à travers la région. Cependant, des défis d’accès persistent dans certaines parties de l’Afrique en raison des lacunes infrastructurelles et des barrières de coût. Les initiatives internationales de santé, le financement gouvernemental et l’expansion progressive des services de perfusion soutiennent le développement incrémental du marché.

Segmentation du marché :

Par Conditionnement de la Formulation :

Par Application Thérapeutique :

- Maladies auto-immunes

- Troubles hormonaux

Par Mode d’Utilisation :

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les acteurs du marché des injectables pour la carence en fer tels que Novartis AG, Zydus Group, CSL Vifor, Johnson & Johnson Services, Inc., Teoxane, Bayer AG, Akebia Therapeutics, Inc., GSK plc, AbbVie Inc. (Allergan), Sanofi exercent une pression concurrentielle soutenue. Le marché des injectables pour la carence en fer démontre un environnement concurrentiel modérément consolidé, motivé par la différenciation des produits, la performance clinique et les stratégies d’accès au marché. Les entreprises rivalisent en faisant progresser les technologies de formulation qui permettent un dosage en fer plus élevé avec une fréquence d’infusion réduite, améliorant la sécurité et la conformité des patients. Un fort accent sur les approbations réglementaires, la génération de preuves en conditions réelles et le respect des directives cliniques soutient une adoption plus large par les médecins. Les participants au marché investissent dans l’expansion de la capacité de fabrication, le renforcement des chaînes d’approvisionnement et l’optimisation des réseaux de distribution des hôpitaux et des centres d’infusion. Un accent stratégique sur des domaines thérapeutiques tels que la néphrologie, l’oncologie, la gastroentérologie et la santé des femmes intensifie encore la concurrence. Parallèlement, les acteurs poursuivent l’expansion géographique, l’optimisation des prix et les partenariats pour améliorer leur portée sur les marchés émergents, renforçant ainsi la pression concurrentielle et l’innovation continue.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En février 2025, Selkirk Pharma, Inc. a lancé ClinFAST, un service spécialisé de remplissage-finition pour les injectables d’essais cliniques (moins de 10 000 flacons), répondant aux longues attentes chez les grands CMO en parallélisant les processus, utilisant des matériaux pré-stockés et offrant une approche par modèle pour accélérer l’approvisionnement en médicaments de phase précoce pour les clients biotech/pharma.

- En juillet 2024, Schott AG a introduit de nouvelles cartouches prêtes à l’emploi de 10 ml conçues pour stocker des médicaments pour diverses maladies telles que le cancer, les troubles génétiques, les troubles métaboliques, les affections cardiovasculaires et les maladies immunologiques.

- En avril 2024, Baxter a annoncé l’expansion de son offre de produits aux États-Unis. La société a récemment lancé cinq nouveaux médicaments injectables, y compris des seringues pré-remplies et des solutions intraveineuses prêtes à l’emploi.

- En avril 2024, Eli Lilly and Company a acquis une installation de fabrication de Nexus Pharmaceuticals pour augmenter sa production de médicaments injectables. Cette installation approuvée par la FDA est située dans le Wisconsin et aidera Lilly à répondre à la demande croissante pour ses médicaments. Cette initiative renforce la position de Lilly sur le marché des médicaments injectables.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’Emballage de Formulation, l’Application Thérapeutique, le Modèle d’Utilisation et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les thérapies injectables à base de fer continueront de gagner en préférence grâce à une correction plus rapide des réserves de fer et à une meilleure adhérence au traitement.

- Les directives cliniques recommanderont de plus en plus les formulations injectables pour la carence en fer modérée à sévère dans de multiples indications.

- Les produits à haute dose et faible fréquence seront adoptés plus largement pour réduire la charge des perfusions et optimiser les ressources de santé.

- L’intégration du fer injectable dans des programmes de gestion globale de l’anémie s’étendra dans les hôpitaux et les milieux ambulatoires.

- Une prise de conscience croissante de la carence en fer au-delà de l’anémie soutiendra un diagnostic plus précoce et une intervention en temps opportun.

- L’expansion des centres de perfusion et des cliniques spécialisées améliorera l’accès aux thérapies parentérales à base de fer.

- Les marchés émergents connaîtront une augmentation de l’adoption grâce aux initiatives de santé maternelle et aux programmes de gestion des maladies chroniques.

- Les fabricants se concentreront sur l’amélioration des profils de sécurité et la réduction des risques liés aux perfusions pour renforcer la confiance des médecins.

- Les outils de santé numérique soutiendront une meilleure sélection des patients, l’optimisation des doses et le suivi du traitement.

- L’intensité concurrentielle augmentera à mesure que les entreprises poursuivront l’expansion de leur portefeuille, leur portée géographique et leurs stratégies de gestion du cycle de vie.