Aperçu du Marché

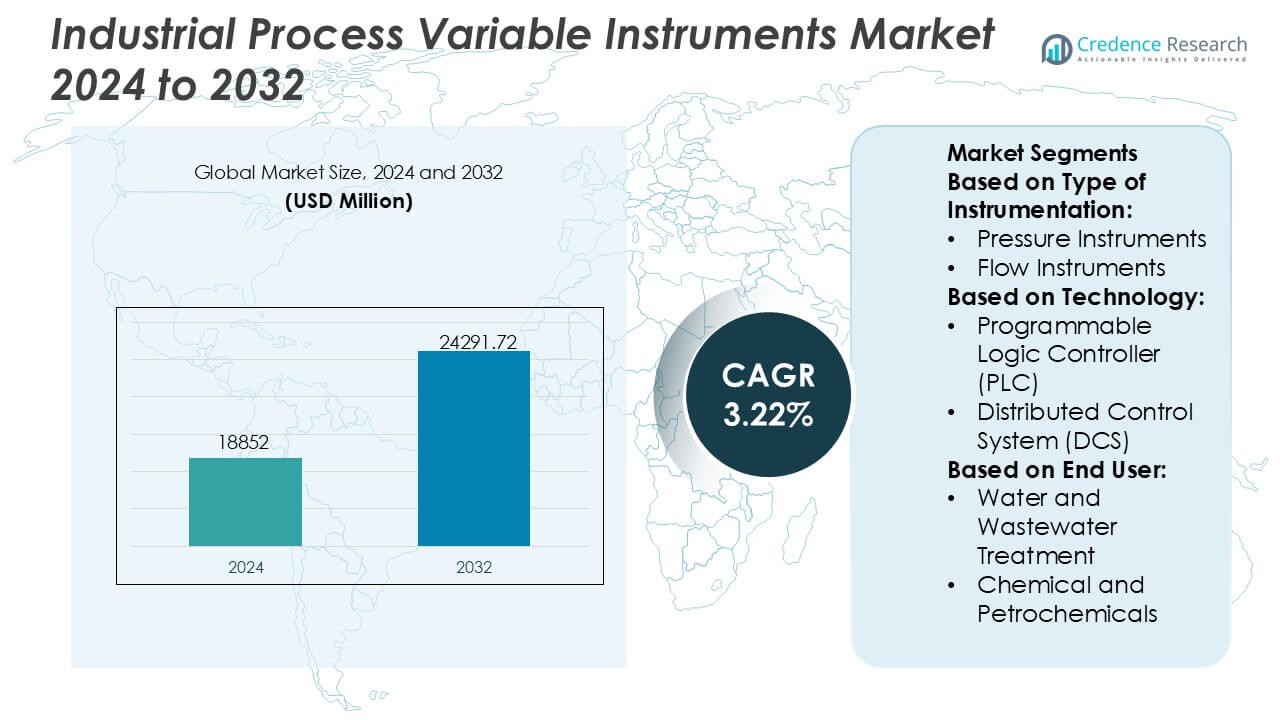

La taille du marché des instruments de variables de processus industriels était évaluée à 18 852 millions USD en 2024 et devrait atteindre 24 291,72 millions USD d’ici 2032, avec un TCAC de 3,22 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Instruments de Variables de Processus Industriels 2024 |

18 852 Millions USD |

| Marché des Instruments de Variables de Processus Industriels, TCAC |

3,22% |

| Taille du Marché des Instruments de Variables de Processus Industriels 2032 |

24 291,72 Millions USD |

Le marché des instruments de variables de processus industriels présente un mélange compétitif de leaders mondiaux de l’automatisation qui font progresser la précision des capteurs, l’intégration numérique et l’intelligence des processus en temps réel dans divers secteurs. Ces entreprises renforcent leurs positions en investissant dans des transmetteurs intelligents, des systèmes analytiques et des solutions de contrôle alignées sur l’IIoT, l’analyse en nuage et les cadres de maintenance prédictive. Leurs stratégies se concentrent sur l’amélioration de la précision des mesures, l’amélioration de l’interopérabilité des systèmes et le soutien à la modernisation numérique des installations existantes. Régionalement, l’Asie-Pacifique mène le marché avec une part exacte de 34 %, stimulée par une expansion industrielle rapide, une production manufacturière forte et une adoption accélérée de l’instrumentation avancée dans les secteurs chimiques, des services publics et des industries de processus.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché a atteint 18 852 millions USD en 2024 et atteindra 24 291,72 millions USD d’ici 2032 avec un TCAC de 3,22 %, soutenu par des investissements soutenus dans l’automatisation et les technologies de mesure avancées.

- La demande croissante pour des transmetteurs intelligents, des instruments analytiques et des solutions de surveillance compatibles IIoT stimule l’adoption technologique dans les industries de processus continus et discrets.

- L’intensité concurrentielle augmente alors que les fournisseurs mondiaux d’automatisation se concentrent sur la précision des capteurs, l’interopérabilité des systèmes et les capacités de maintenance prédictive pour renforcer leur présence dans l’industrie.

- Les coûts d’intégration élevés et les complexités des systèmes existants freinent le déploiement plus rapide de l’instrumentation moderne, en particulier dans les secteurs sensibles aux coûts.

- L’Asie-Pacifique détient une part de 34 % en tête, tandis que les instruments de pression dominent les types d’instrumentation avec une part de 28 %, renforçant les contributions régionales et segmentaires fortes à la croissance mondiale.

Analyse de la Segmentation du Marché :

Par Type d’Instrumentation

Les instruments de pression représentent le sous-segment dominant, détenant une part de marché exacte de 28 %, soutenue par une adoption croissante dans les environnements de processus à haute pression et des besoins croissants de conformité en matière de sécurité dans les industries critiques. Leur demande augmente à mesure que les installations déploient des transmetteurs avancés et des jauges numériques pour la détection de fuites, la protection des équipements et la maintenance prédictive. Les instruments de débit et de niveau gagnent en traction avec l’expansion des projets d’automatisation, tandis que les instruments analytiques bénéficient de normes de qualité et d’émission plus strictes. Le segment dans son ensemble progresse grâce à l’intégration avec des diagnostics intelligents, une précision de détection améliorée et des systèmes de surveillance compatibles avec l’IoT industriel.

- Par exemple, la division PPM d’Hexagon (désormais partie de Hexagon Asset Lifecycle Intelligence) a intégré sa plateforme Smart Instrumentation avec les données des clients provenant d’installations gérant plus de 69 000 balises (points d’instrumentation) dans des usines de processus mondiales (comme Nynas en Suède), et son Intergraph Smart® API permet de vastes capacités d’échange de données automatisées à travers divers dispositifs de pression, de débit et analytiques, démontrant des capacités de gestion de l’instrumentation numérique à grande échelle.

Par Technologie

Les automates programmables industriels (API) dominent le segment technologique avec une part de marché exacte de 36 %, grâce à leur fiabilité, leur modularité et leur facilité d’intégration dans les environnements d’automatisation discrets et de processus. Les industries privilégient les API pour le contrôle en temps réel, la simplification du dépannage et la compatibilité avec les protocoles de communication modernes, renforçant leur adoption dans les projets brownfield et greenfield. Les systèmes de contrôle distribués (DCS) croissent régulièrement dans les opérations de processus continu, tandis que l’expansion de la SCADA s’aligne sur la gestion à distance des actifs et la numérisation des infrastructures. Les systèmes d’exécution de fabrication (MES) gagnent en dynamisme avec la demande croissante de visibilité de la production, de traçabilité de la qualité et d’intelligence opérationnelle.

- Par exemple, la plateforme de surveillance et de contrôle à distance FieldNET® de Lindsay Corporation a traité plus de 49 milliards de points de données individuels de systèmes d’irrigation en une seule saison de croissance, et son matériel de contrôle intelligent a optimisé les pompes, réduisant le temps de fonctionnement opérationnel jusqu’à 500 heures par an par installation, démontrant l’efficacité de l’automatisation liée aux API soutenue par la télémétrie système vérifiable.

Par Utilisateur Final

L’énergie et les services publics émergent comme le sous-segment dominant avec une part de marché exacte de 31 %, soutenue par la modernisation à grande échelle des actifs de production d’énergie, les mises à niveau des infrastructures de réseau et des mandats de fiabilité plus stricts. Les services publics déploient de plus en plus des instruments de mesure de précision et des solutions de contrôle automatisées pour améliorer la gestion de la charge, l’efficacité et la conformité réglementaire. Le traitement de l’eau et des eaux usées s’étend avec l’urbanisation croissante et les initiatives de durabilité, tandis que les produits chimiques, pétrochimiques et le pétrole & gaz dépendent d’une instrumentation avancée pour des opérations sûres. Les métaux et l’exploitation minière adoptent également des dispositifs renforcés pour les environnements difficiles, renforçant une pénétration large du marché à travers les écosystèmes industriels.

Principaux moteurs de croissance

- Accélération de l’automatisation industrielle et de la transformation numérique

Les initiatives d’automatisation accélèrent la demande pour des instruments de variables de processus avancés alors que les industries recherchent une efficacité accrue, une fiabilité améliorée des actifs et une réduction des risques opérationnels. Les fabricants intègrent des capteurs intelligents, des transmetteurs numériques et des dispositifs de contrôle intelligents pour soutenir les cadres de surveillance en temps réel et de maintenance prédictive. L’adoption croissante de l’IIoT, de la connectivité des machines et de l’intelligence en périphérie encourage des mises à niveau généralisées de l’instrumentation existante. Le passage vers des opérations d’usine autonomes, soutenu par des technologies de mesure compactes et de haute précision, renforce les cycles de remplacement et stimule une expansion continue du marché à travers les environnements industriels continus et discrets.

- Par exemple, le tracteur autonome 8R de Deere & Company utilise un module de calcul en périphérie pour traiter environ 15 millions de mesures de capteurs par seconde et utilise six paires de caméras stéréo (12 au total) pour classer les obstacles, avec une précision capable de moins d’un pouce (précision au niveau du centimètre).

- Normes réglementaires strictes et exigences de conformité qualité

Le renforcement des réglementations mondiales sur la qualité des produits, les émissions environnementales et la sécurité au travail augmente considérablement le besoin d’instruments de mesure et de contrôle précis. Les industries déploient des dispositifs avancés de pression, de température, de débit et d’analyse pour garantir la conformité aux cadres réglementaires et maintenir les normes de certification. L’extension des obligations de surveillance dans des secteurs tels que les produits pharmaceutiques, la transformation alimentaire, le traitement de l’eau et la pétrochimie renforce l’adoption d’instruments de haute performance. L’exigence de traçabilité, de qualité de lot constante et de seuils de fonctionnement sûrs accélère encore les investissements dans des solutions de mesure automatisées qui minimisent les écarts et garantissent l’intégrité opérationnelle.

- Par exemple, les systèmes de réduction des NOx de Yara International ont réalisé des réductions annuelles vérifiées de plus de 200 000 tonnes d’émissions de NOx à l’échelle mondiale dans des installations industrielles utilisant des instruments de surveillance continue des émissions, et ses opérations numériques d’ammoniac intègrent des systèmes avancés de surveillance des conditions et de contrôle des processus pour économiser des millions en coûts opérationnels, démontrant une conformité réglementaire mesurable grâce à l’instrumentation.

- Expansion des infrastructures énergétiques et des industries de transformation

Les investissements à grande échelle dans la production d’énergie, les projets d’énergie renouvelable, le traitement chimique et les infrastructures pétrolières et gazières créent une forte demande pour des instruments de variables de processus fiables. La croissance des activités en amont et intermédiaires intensifie le besoin de dispositifs robustes et de haute précision capables de fonctionner dans des environnements corrosifs et à haute température. Les expansions de raffineries, les développements de terminaux GNL et la consommation croissante d’électricité mondiale soutiennent les mises à niveau continues de l’instrumentation. La modernisation des systèmes de services publics et des usines industrielles stimule également l’adoption de transmetteurs intelligents, de vannes de contrôle et de systèmes analytiques qui améliorent le débit, la performance des actifs et la continuité opérationnelle.

Tendances clés & opportunités

- Adoption rapide de l’instrumentation intelligente compatible IIoT

L’industrie connaît une migration rapide vers des instruments intelligents compatibles IIoT qui offrent des diagnostics automatiques, une surveillance des conditions en temps réel et des analyses basées sur le cloud. Ces systèmes améliorent la visibilité opérationnelle et réduisent les temps d’arrêt grâce à des informations prédictives. Les plateformes de mesure sans fil et les capteurs basse consommation élargissent la flexibilité de déploiement, soutenant les emplacements distants et dangereux. Les opportunités s’intensifient à mesure que les industries recherchent des écosystèmes numériques évolutifs compatibles avec les protocoles de communication modernes. La croissance des usines connectées, l’optimisation des processus pilotée par l’IA et les stratégies de maintenance basées sur les données positionnent l’instrumentation intelligente comme un facilitateur critique de la performance industrielle de nouvelle génération.

- Par exemple, la plateforme télématique KSAS (Kubota Smart Agriculture System) de Kubota Corporation collecte quotidiennement de nombreux points de données sur le fonctionnement des machines à travers des flottes connectées, et son tracteur autonome Agri-Robo utilise deux récepteurs GNSS embarqués et une précision de positionnement de 1 centimètre pour automatiser le contrôle des outils, soutenu par une surveillance continue de l’état démontrant une intégration IIoT vérifiée et riche en capteurs.

- Augmentation de la Tendance vers des Architectures de Contrôle Modulaires et Intégrées

Les industries passent de plus en plus de composants de contrôle isolés à des architectures modulaires intégrées qui unifient les PLC, les plateformes DCS et les environnements SCADA. Ce changement permet une supervision synchronisée des processus, une configuration plus rapide et une interopérabilité des dispositifs simplifiée. Le passage à des cadres d’automatisation holistiques soutient l’échange de données fluide à travers les couches de production, ouvrant des opportunités pour des instruments avancés conçus pour une intégration multi-systèmes. Les fabricants tirent parti de la demande pour des solutions de mesure évolutives et plug-and-play qui réduisent la complexité de l’ingénierie et renforcent le support du cycle de vie. Cette tendance stimule l’innovation dans les transmetteurs modulaires, les systèmes de contrôle hybrides et les technologies de mesure adaptatives.

- Par exemple, l’écosystème de contrôle intégré FendtONE de AGCO Corporation unifie les flux de données embarqués et déportés, contrôlant jusqu’à 74 fonctions différentes grâce à des boutons et déclencheurs assignables sur les tracteurs Fendt 700 Vario, tandis que son architecture modulaire liée au CAN-bus permet un contrôle des outils robuste et efficace soutenu par des protocoles de communication agricole standard (comme ISOBUS), démontrant une intégration IIoT vérifiée et riche en capteurs.

- Croissance de l’Optimisation des Processus Axée sur la Durabilité

Les objectifs de durabilité créent des opportunités pour des instruments qui améliorent l’efficacité énergétique, réduisent les déchets et soutiennent des opérations industrielles à faible impact. Des instruments avancés de débit, de pression et d’analyse aident à optimiser la consommation de ressources, détecter les émissions et améliorer la performance environnementale globale. Les industries adoptent des initiatives de processus écologiques nécessitant des mesures précises pour assurer la conformité aux objectifs de réduction de carbone. L’intérêt croissant pour les usines de valorisation énergétique des déchets, les carburants renouvelables et la fabrication circulaire renforce la demande pour des instruments alignés sur la gestion environnementale. Les fournisseurs proposant des solutions avec des avantages mesurables en matière de durabilité gagnent un avantage concurrentiel sur les marchés mondiaux.

Principaux Défis

- Coûts d’Installation Élevés et Complexités d’Intégration

Les mises à niveau à grande échelle de l’automatisation et de l’instrumentation nécessitent des dépenses en capital substantielles, en particulier pour les industries à forte intensité de processus avec une infrastructure héritée. Les défis d’intégration surgissent lors de la fusion de dispositifs intelligents modernes avec des architectures de contrôle obsolètes, créant des charges supplémentaires d’ingénierie, de calibration et de compatibilité. Les procédures d’installation complexes, les risques d’arrêt et les problèmes d’interopérabilité multi-fournisseurs entravent davantage le déploiement sans faille. Les petites et moyennes entreprises retardent souvent la modernisation en raison de budgets contraints, ralentissant la pénétration technologique. Ces obstacles de coût et d’intégration limitent le rythme de la transformation numérique et prolongent la dépendance à des systèmes d’instrumentation plus anciens et moins efficaces.

- Pénurie de techniciens qualifiés et d’expertise en maintenance

L’adoption d’instruments avancés exige des techniciens compétents en étalonnage numérique, systèmes de communication en réseau, cybersécurité et diagnostics prédictifs. Cependant, les industries font face à un écart croissant de main-d’œuvre alors que le personnel expérimenté prend sa retraite et que la disponibilité de la main-d’œuvre qualifiée diminue. Les ressources de formation limitées et les technologies en évolution rapide aggravent ce défi, entraînant des cycles de dépannage plus longs, des risques opérationnels accrus et une sous-utilisation des capacités des appareils avancés. Les contraintes de personnel entravent la maintenance efficace des systèmes de mesure complexes, retardant les mises à niveau et réduisant la fiabilité globale du système. Cette pénurie de compétences reste un obstacle persistant à l’avancement à grande échelle de l’instrumentation.

Analyse régionale

Amérique du Nord

L’Amérique du Nord mène le marché avec une part exacte de 32% , soutenue par une forte adoption de l’automatisation dans les secteurs du pétrole & gaz, des produits chimiques, des produits pharmaceutiques et de la production d’énergie. Les opérateurs industriels privilégient les instruments de mesure avancés pour améliorer la fiabilité opérationnelle, la sécurité et la conformité réglementaire. L’intégration généralisée de l’IIoT, des analyses cloud et des capteurs intelligents renforce les initiatives de modernisation dans les raffineries, les usines de fabrication et les services publics. L’expansion de l’infrastructure d’énergie propre et la modernisation numérique des actifs hérités accélèrent encore la demande. La forte présence de fabricants mondiaux d’instruments et l’investissement robuste dans l’optimisation des processus continuent de renforcer le leadership de la région.

Europe

L’Europe détient une part exacte de 27% , motivée par des réglementations environnementales strictes, une activité manufacturière forte et une grande importance accordée à l’efficacité des processus. Les industries adoptent des instruments avancés de pression, de débit et d’analyse pour se conformer aux normes d’émission, aux directives d’efficacité énergétique et aux cadres de contrôle de la qualité. La croissance dans les secteurs de la chimie, des produits pharmaceutiques et de l’alimentation & des boissons soutient des mises à niveau constantes de l’instrumentation. La transition de la région vers l’Industrie 4.0 accélère l’adoption de systèmes de surveillance DCS, PLC et IIoT. Les investissements dans des opérations industrielles durables et la modernisation des installations de traitement de l’eau stimulent encore la demande de solutions de mesure précise et de contrôle automatisé.

Asie-Pacifique

L’Asie-Pacifique domine avec une part exacte de 34% , stimulée par une expansion industrielle rapide, des investissements croissants dans l’automatisation et une forte production manufacturière en Chine, en Inde, au Japon et en Asie du Sud-Est. La croissance dans les secteurs des produits chimiques, des pétrochimiques, de la production d’énergie et du traitement de l’eau alimente le déploiement à grande échelle d’instruments avancés de variables de processus. L’adoption croissante des usines intelligentes et les programmes de modernisation industrielle dirigés par le gouvernement renforcent la transformation technologique de la région. Le développement d’infrastructures significatives et l’expansion des industries lourdes amplifient la demande de mesures précises, de contrôles avancés et d’outils de surveillance en temps réel. La fabrication locale compétitive et les offres d’instrumentation rentables renforcent encore son leadership.

Amérique latine

L’Amérique latine représente une part exacte de 4% , soutenue par l’expansion de l’exploration pétrolière et gazière, des opérations minières et des activités de traitement chimique. Les industries adoptent de plus en plus des systèmes de mesure et de contrôle automatisés pour améliorer l’efficacité de la production, réduire les risques opérationnels et répondre aux exigences réglementaires en évolution. La modernisation des services publics et des réseaux de traitement de l’eau contribue également à une demande constante en instrumentation. Cependant, la volatilité économique et les cycles d’investissement industriels incohérents modèrent le rythme de croissance. Malgré ces contraintes, les initiatives croissantes de numérisation et le déploiement accru de solutions de surveillance compatibles avec l’IIoT créent des opportunités pour les transmetteurs, capteurs et dispositifs de contrôle avancés dans les secteurs clés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part exacte de 3% , principalement motivée par une forte activité pétrolière et gazière, l’expansion de la production d’énergie et des programmes de diversification industrielle en cours. Les raffineries et les usines pétrochimiques investissent dans des instruments de haute performance pour améliorer la précision des processus, la sécurité et la continuité opérationnelle. La demande croissante pour des dispositifs fiables de débit, de pression et d’analyse soutient la modernisation des installations de services publics et de dessalement. L’adoption de l’automatisation industrielle augmente à mesure que les gouvernements promeuvent l’efficacité énergétique et les améliorations des infrastructures. Bien que les fluctuations politiques et économiques limitent une adoption plus large, les investissements ciblés dans la surveillance numérique renforcent les perspectives de marché à long terme.

Segmentations du marché :

Par type d’instrumentation :

- Instruments de pression

- Instruments de débit

Par technologie :

- Automate Programmable Industriel (API)

- Système de Contrôle Distribué (DCS)

Par utilisateur final :

- Traitement de l’eau et des eaux usées

- Chimie et pétrochimie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des instruments de variables de processus industriels comprend des acteurs tels que Hexagon, Lindsay Corporation, Deere & Company, Yara International, Kubota Corporation, AGCO Corporation (US), Trimble Inc., CNH Industrial NV, Valmont Industries, Inc., et Topcon Corporation. Le marché des instruments de variables de processus industriels est défini par un mélange de leaders mondiaux de l’automatisation et de fournisseurs spécialisés en instrumentation qui élargissent continuellement leurs capacités pour soutenir la surveillance et le contrôle avancés des processus. Les entreprises se concentrent sur l’amélioration de la précision des mesures, de la durabilité des capteurs et de l’interopérabilité des systèmes, alignant leurs portefeuilles sur l’Industrie 4.0, la connectivité IIoT et les exigences de maintenance prédictive. Les fournisseurs investissent de plus en plus dans le diagnostic intelligent, l’analyse cloud et les plateformes de contrôle intégrées pour améliorer la prise de décision en temps réel dans des environnements industriels complexes. Les initiatives stratégiques mettent l’accent sur la modernisation numérique des usines existantes, les offres de services sur le cycle de vie et la personnalisation spécifique à l’industrie, permettant aux fournisseurs de renforcer l’engagement client et de maintenir une compétitivité à long terme dans des secteurs hautement réglementés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Hexagon

- Lindsay Corporation

- Deere & Company

- Yara International

- Kubota Corporation

- AGCO Corporation (États-Unis)

- Trimble Inc.

- CNH Industrial NV

- Valmont Industries, Inc.

- Topcon Corporation

Développements récents

- En juin 2025, Bruker Corporation a annoncé l’acquisition de Biocrates Life Sciences AG, un fournisseur leader de solutions de métabolomique quantitative basées sur la spectrométrie de masse, dont le siège est à Innsbruck, en Autriche. Les termes financiers n’ont pas été divulgués.

- En mai 2025, Waters Corporation a acquis Halo Labs, renforçant ainsi ses capacités en analyse biologique. La plateforme Aura de Halo Labs offre des technologies d’imagerie avancées pour détecter et analyser les particules dans les produits thérapeutiques, tels que les thérapies cellulaires, protéiques et géniques.

- En janvier 2025, ABB Robotics et Agilent Technologies ont annoncé une collaboration stratégique pour faire progresser l’automatisation des laboratoires. Ce partenariat vise à intégrer les instruments analytiques avancés et les logiciels d’Agilent avec la technologie robotique d’ABB pour automatiser les tâches répétitives telles que la manipulation d’échantillons, les tests et le traitement des données.

- En octobre 2024, Thermo Fisher Scientific a lancé les instruments ICP-MS de la série iCAP MX, comprenant les modèles iCAP MSX à quadrupôle simple et iCAP MTX à triple quadrupôle. Conçus pour les laboratoires environnementaux, de sécurité alimentaire, industriels et de recherche, ces instruments offrent une haute sensibilité et précision dans l’analyse des éléments traces à travers des matrices complexes.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type d’instrumentation, la technologie, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché accélérera l’adoption d’instruments de mesure intelligents, compatibles IIoT, pour une visibilité en temps réel et une maintenance prédictive.

- Les industries augmenteront leurs investissements dans la transformation numérique, renforçant la demande pour des solutions de surveillance de processus automatisées.

- Les instruments analytiques avancés seront plus largement acceptés à mesure que les exigences de conformité réglementaire et d’assurance qualité s’intensifient.

- Les capteurs sans fil et les plateformes de surveillance à distance se développeront dans des environnements industriels distribués et dangereux.

- L’intégration de diagnostics pilotés par l’IA améliorera la prise de décision et réduira les temps d’arrêt imprévus.

- La croissance des énergies renouvelables et la modernisation des services publics créeront de nouvelles opportunités pour l’instrumentation de précision.

- Les industries de transformation donneront la priorité aux appareils robustes et de haute précision adaptés aux conditions d’exploitation difficiles.

- Les vannes de contrôle avancées et les actionneurs intelligents verront une adoption croissante dans les architectures d’automatisation complexes.

- Les économies émergentes développeront l’infrastructure industrielle, augmentant la demande pour des solutions d’instrumentation évolutives.

- Les plateformes d’optimisation des processus basées sur le cloud gagneront en importance à mesure que les industries se tourneront vers des modèles opérationnels axés sur les données.