Aperçus du Marché

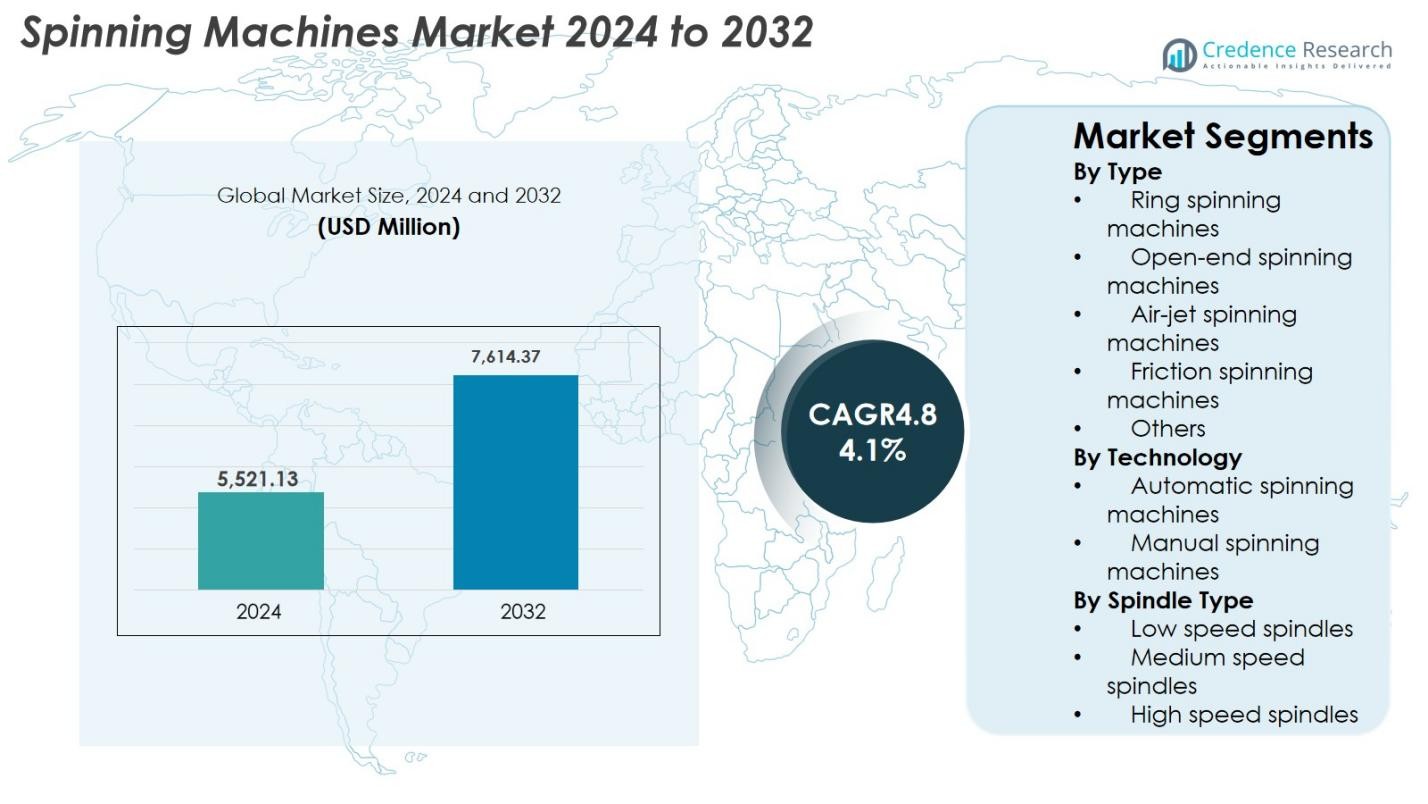

La taille du marché des machines à filer était évaluée à 5 521,13 millions USD en 2024 et devrait atteindre 7 614,37 millions USD d’ici 2032, avec un TCAC de 4,1 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Machines à Filer 2024 |

5 521,13 millions USD |

| Marché des Machines à Filer, TCAC |

4,1% |

| Taille du Marché des Machines à Filer 2032 |

7 614,37 millions USD |

Le marché des machines à filer est stimulé par la forte présence de fabricants mondiaux offrant des technologies de filature avancées et à haute efficacité. Des acteurs clés tels que Rieter, Saurer, Muratec, Lakshmi Machine Works, Jingwei Textile Machinery, Picanol, Juki, Savio Macchine Tessili, Schlafhorst et Marzoli Machines Textile dirigent l’industrie avec des portefeuilles de produits complets et des solutions axées sur l’automatisation qui améliorent la qualité du fil et la vitesse de production. Leurs investissements continus dans la numérisation, les broches à grande vitesse et les machines économes en énergie renforcent la compétitivité du marché. Au niveau régional, l’Asie-Pacifique domine le paysage mondial avec plus de 52,4 % de part de marché en 2024, soutenue par de grands clusters de fabrication textile en Chine, en Inde, au Bangladesh et au Vietnam, en faisant le principal centre de demande et d’expansion des machines à filer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des machines à filer était évalué à 5 521,13 millions USD en 2024 et devrait atteindre 7 614,37 millions USD d’ici 2032, avec une croissance à un TCAC de 4,1 %.

- La demande croissante de textiles et de vêtements, ainsi que la modernisation des filatures, favorisent l’adoption de machines à filer à anneaux avancées, qui détenaient la plus grande part de segment de 46,8 % en 2024.

- L’automatisation, la surveillance assistée par IA et les broches à grande vitesse économes en énergie sont des tendances clés, remodelant la productivité et améliorant la cohérence du fil dans les filatures mondiales.

- Des entreprises leaders telles que Rieter, Saurer, Muratec, Lakshmi Machine Works, Savio et Jingwei se concentrent sur l’innovation, l’optimisation de la vitesse et les modèles de service de cycle de vie, bien que les coûts élevés en capital restent une contrainte pour les petites filatures.

- L’Asie-Pacifique a dominé le marché avec plus de 52,4 % de part en 2024, suivie par l’Europe à 18,9 % et l’Amérique du Nord à 14,6 %, soutenue par de forts clusters textiles et des investissements croissants dans les technologies de filature automatisées.

Analyse de la Segmentation du Marché :

Par Type

Le marché des machines à filer par type est dominé par les machines à filer à anneaux, qui représentaient 46,8 % de part de marché en 2024 en raison de leur qualité supérieure de fil, de leur flexibilité sur les types de fibres et de leur utilisation répandue dans la production de fils de coton et mélangés. Les machines à filer à bout ouvert suivent, stimulées par la demande croissante de fabrication de fils à haut volume et à faible coût. Les machines à filer à jet d’air et par friction continuent de gagner en popularité à mesure que les filatures adoptent des technologies à grande vitesse et économes en énergie. L’automatisation croissante des textiles, la demande croissante de vêtements et la modernisation des filatures en Asie-Pacifique renforcent encore la domination des systèmes de filature à anneaux.

- Par exemple, les machines à filer à bout ouvert sont largement utilisées dans les usines qui privilégient le volume et l’efficacité : ces machines réduisent considérablement les besoins en main-d’œuvre et les coûts de production par rapport au filage à anneaux.

Par Technologie

Dans le segment technologique, les machines à filer automatiques détenaient la part dominante de 62,4 % en 2024, soutenues par la numérisation rapide des usines textiles et le besoin croissant de qualité de fil constante avec une intervention minimale de la main-d’œuvre. Les systèmes automatiques intègrent la robotique, la surveillance en temps réel et le contrôle de qualité basé sur l’IA, permettant une productivité plus élevée et des coûts opérationnels réduits. Les machines à filer manuelles restent pertinentes dans les petites usines mais continuent de perdre des parts de marché à mesure que les fabricants privilégient l’efficacité, la précision et la réduction des temps d’arrêt. La poussée vers l’Industrie 4.0 et la hausse des coûts de main-d’œuvre dans les économies émergentes accélèrent encore l’adoption des technologies de filage automatisées.

- Par exemple, les plateformes automatisées Autocoro de Rieter et similaires ont été documentées pour réduire le raccordement manuel et offrir une surveillance continue de la qualité, permettant aux usines de faire fonctionner des vitesses de broche plus élevées avec moins d’opérateurs. Le retour d’information en temps réel des capteurs améliore l’uniformité du fil et réduit les déchets.

Par Type de Broche

Les broches à haute vitesse ont dominé le segment des types de broches avec une part de marché de 54,2 % en 2024, stimulées par les grands fabricants cherchant un rendement supérieur, une uniformité accrue du fil et une consommation d’énergie réduite par kilogramme de fil. Les broches à vitesse moyenne restent significatives dans les usines équilibrant efficacité et longévité des machines, tandis que les broches à basse vitesse répondent aux opérations spécialisées ou héritées. La domination des broches à haute vitesse est alimentée par la demande mondiale croissante de textiles, les investissements croissants dans des cadres de filature à haute capacité, et les innovations dans la conception des broches qui réduisent les vibrations, améliorent la durabilité et soutiennent le filage de fils de haute qualité à travers diverses catégories de fibres.

Moteurs de Croissance Clés

Augmentation de la Consommation Mondiale de Textiles et de Vêtements

L’augmentation constante de la consommation mondiale de textiles et de vêtements reste un moteur majeur pour le marché des machines à filer, car l’expansion du commerce de détail de mode, les cycles de mode rapide et l’augmentation des dépenses vestimentaires par habitant stimulent la demande pour une production de fil de haute qualité. Les économies émergentes telles que la Chine, l’Inde, le Bangladesh et le Vietnam augmentent considérablement leurs capacités de fabrication textile, incitant les usines à investir dans des machines de filature avancées pour accroître la productivité. De plus, la préférence croissante pour les fils mélangés et les tissus performants encourage les fabricants à passer à des technologies de filature plus polyvalentes. Cette tendance de consommation soutenue amplifie directement la demande pour des systèmes de filature efficaces et à haut rendement.

- Par exemple, l’expansion du secteur textile en Inde, soutenue par des régimes d’incitation liés à la production (PLI), a conduit à des mises à niveau documentées des usines et à de nouvelles installations de lignes de filature avancées pour répondre à la demande croissante de fils de coton et de mélanges synthétiques sur les marchés domestiques et d’exportation.

Passage à l’Automatisation et à l’Industrie 4.0

L’automatisation transforme les opérations de filature, positionnant les machines de filature automatisées comme un moteur central de croissance pour le marché. Les filatures adoptent de plus en plus la robotique, le doffing automatisé, la surveillance numérique et le contrôle qualité assisté par l’IA pour réduire la dépendance à la main-d’œuvre, améliorer la cohérence et réduire les coûts opérationnels. L’intégration de capteurs IoT permet une maintenance prédictive, minimisant les temps d’arrêt et prolongeant la durée de vie des machines. Alors que les pénuries de main-d’œuvre s’intensifient dans les principaux pôles textiles, l’automatisation devient une priorité stratégique cruciale. La poussée vers les usines intelligentes, couplée aux incitations gouvernementales pour la modernisation industrielle, accélère encore l’adoption de machines de filature intelligentes dans les clusters textiles mondiaux.

- Par exemple, les technologies de doffing automatisé et de surveillance en temps réel de Rieter, intégrées dans des systèmes comme les plateformes Autocoro et de filature à anneaux, permettent une gestion autonome des bobines et des contrôles auto-ajustables, aidant les filatures à maintenir une qualité de fil stable tout en réduisant la charge de travail des opérateurs.

Investissements croissants dans des solutions de filature à haute vitesse et économes en énergie

L’accent croissant sur les économies d’énergie, la réduction des déchets et un débit plus élevé stimule les investissements dans les machines de filature à haute vitesse et économes en énergie. Les fabricants recherchent des systèmes qui optimisent la production de fil tout en réduisant la consommation d’électricité, étant donné que les coûts énergétiques constituent une part importante des dépenses des filatures textiles. Les avancées technologiques dans la conception des broches, l’efficacité des moteurs et les composants légers permettent aux machines d’atteindre des vitesses de rotation plus élevées sans compromettre la qualité. De plus, les objectifs de durabilité et les engagements de réduction du carbone incitent les filatures à remplacer les équipements anciens par des modèles éco-efficients. Ces améliorations renforcent la compétitivité et s’alignent sur les normes mondiales d’efficacité dans les opérations de filature modernes.

Tendances et opportunités clés

Adoption de machines de filature intelligentes, connectées et pilotées par l’IA

Une tendance majeure qui redessine le marché des machines de filature est l’intégration de technologies intelligentes qui améliorent la transparence opérationnelle, la maintenance prédictive et la prise de décision en temps réel. Les systèmes pilotés par l’IA analysent la qualité du fil, détectent instantanément les défauts et optimisent les paramètres de filature en fonction des caractéristiques des fibres, améliorant considérablement la cohérence et réduisant le gaspillage de matériaux. Les plateformes équipées de l’IoT permettent aux filatures de surveiller à distance les performances des machines, de suivre la consommation d’énergie et d’automatiser les flux de travail sur de grandes lignes de production. Cette transformation numérique ouvre des opportunités pour les fabricants de fournir des fonctionnalités à valeur ajoutée telles que le diagnostic à distance, l’analyse basée sur le cloud et l’optimisation pilotée par l’apprentissage automatique. Alors que les filatures textiles accélèrent leur transition vers la fabrication intelligente, la demande pour des équipements de filature numériquement activés devrait augmenter fortement.

- Par exemple, les solutions Smart Factory de Savio, construites autour de capteurs IoT et de diagnostics à distance, permettent aux filatures de surveiller les performances de bobinage, de recevoir des alertes de maintenance prédictive et d’exécuter l’automatisation des flux de travail numériques pour réduire les temps d’arrêt sur les lignes de production.

Demande croissante pour des technologies de filature durables et éco-efficaces

La durabilité émerge comme une opportunité de haute priorité, poussant les fabricants de machines à filer à développer des solutions qui réduisent la consommation de ressources et l’impact environnemental. Des innovations telles que des moteurs à faible consommation d’énergie, des systèmes d’air optimisés, une réduction de la pollution par les peluches et des composants de machines recyclables s’alignent sur les objectifs mondiaux de fabrication verte. De plus, l’utilisation croissante de fibres recyclées et de matériaux biosourcés nécessite des systèmes de filature sophistiqués capables de gérer diverses propriétés des fibres tout en maintenant la qualité du fil. Les usines adoptant des solutions durables bénéficient de coûts d’exploitation réduits, d’une meilleure conformité aux réglementations environnementales et d’une valeur de marque améliorée. Cet accent croissant sur l’éco-efficacité—et la pression sur les chaînes d’approvisionnement textiles pour réduire les empreintes carbone—crée de fortes perspectives de croissance à long terme pour les technologies de filature de nouvelle génération.

- Par exemple, Rieter a documenté des améliorations écoénergétiques telles que des systèmes d’aspiration optimisés et des moteurs à faible consommation d’énergie sur ses plateformes modernes de filature à anneaux, permettant aux usines de réduire la consommation d’électricité tout en maintenant une production de fil constante.

Principaux Défis

Exigences Élevées en Investissement de Capital

L’un des défis les plus significatifs du marché des machines à filer est le capital initial élevé requis pour l’acquisition, l’installation et la modernisation. Les systèmes de filature automatisés avancés et les broches à haute vitesse nécessitent un engagement financier substantiel, rendant l’adoption difficile pour les petites et moyennes usines avec des budgets limités. De plus, la fluctuation des coûts des matières premières et les marges bénéficiaires serrées dans l’industrie textile découragent les dépenses en capital agressives. Les contraintes de financement et les longues périodes de retour sur investissement entravent davantage les initiatives de modernisation à grande échelle. En conséquence, de nombreux fabricants continuent d’exploiter des machines plus anciennes, ralentissant la pénétration globale du marché des technologies de filature avancées.

Pénurie de Main-d’œuvre Qualifiée pour les Machines Avancées

L’adoption croissante des technologies de filature automatisées et numériquement activées met en évidence une pénurie critique d’opérateurs qualifiés capables de gérer des systèmes sophistiqués. De nombreux clusters textiles font face à des lacunes en expertise technique liée à la programmation des machines, à la surveillance numérique et à la maintenance prédictive. Ce manque de main-d’œuvre qualifiée entraîne des inefficacités opérationnelles, une performance réduite des machines et des coûts de maintenance plus élevés. Former de nouveaux travailleurs nécessite du temps et des investissements, ajoutant d’autres contraintes pour les usines en transition vers des systèmes avancés. À mesure que les machines à filer deviennent plus complexes sur le plan technologique, combler le fossé des compétences de la main-d’œuvre reste un défi persistant pour la croissance de l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 14,6 % de la part de marché des machines à filer en 2024, soutenue par une demande constante de fil de haute qualité dans les textiles techniques, les articles d’ameublement et les vêtements de performance. La région montre une adoption croissante de systèmes de filature automatisés avancés à mesure que les fabricants se concentrent sur le rapatriement des opérations textiles et l’amélioration de la productivité grâce à la numérisation. Les investissements dans la production textile axée sur la durabilité et les innovations dans le mélange de fibres renforcent encore la croissance du marché. Bien que la région exploite moins d’usines de filature par rapport à l’Asie, son accent sur le fil de haute valeur, les machines écoénergétiques et la fabrication de précision continue de stimuler une adoption stable des technologies de filature modernes.

Europe

L’Europe représentait 18,9 % de la part de marché en 2024, stimulée par une forte demande de fils de qualité supérieure utilisés dans la mode, l’automobile et les applications industrielles. La région est à la pointe des initiatives de modernisation, avec des usines investissant massivement dans des machines de filature à grande vitesse, automatisées et éco-efficaces pour se conformer aux réglementations strictes en matière d’énergie et d’émissions. L’Allemagne, l’Italie et la Turquie sont des contributeurs clés, soutenus par les avancées technologiques des machines et un intérêt croissant pour le traitement des fibres recyclées. L’accent mis par l’Europe sur une production textile durable et une production axée sur la qualité continue de façonner les améliorations des machines, renforçant sa position en tant que marché technologiquement progressiste dans le paysage mondial des machines de filature.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec plus de 52,4 % de part en 2024, en faisant la région la plus grande et la plus dynamique pour les machines de filature. La Chine, l’Inde, le Bangladesh et le Vietnam continuent d’étendre leurs capacités de production textile et d’habillement, créant une forte demande pour des systèmes de filature automatisés à grande vitesse. La région bénéficie d’une main-d’œuvre abondante, d’écosystèmes de fabrication à grande échelle et du soutien gouvernemental pour la modernisation textile. L’augmentation des exportations, la consommation domestique croissante de vêtements et les expansions continues des usines stimulent des investissements soutenus dans les technologies de filature avancées. Le leadership de l’Asie-Pacifique est en outre renforcé par l’adoption rapide de machines économes en énergie pour améliorer la productivité et réduire les coûts opérationnels.

Amérique latine

L’Amérique latine a capturé 7,8 % de la part de marché en 2024, soutenue par la croissance de la production textile au Brésil, au Mexique et au Pérou. La région connaît une demande accrue pour les machines de filature alors que les fabricants se tournent vers une production locale de fils, réduisant ainsi la dépendance aux importations. Les investissements dans la modernisation des installations de filature obsolètes et l’expansion de la capacité pour les fils de denim, de coton et mélangés stimulent l’adoption des machines. Bien que la région fasse face à des défis liés aux coûts énergétiques et à l’infrastructure, les opportunités croissantes d’exportation, les politiques industrielles favorables et le passage progressif aux systèmes automatisés permettent une croissance stable dans le secteur des machines de filature.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 6,3 % de part de marché en 2024, stimulée par l’expansion des pôles de fabrication textile en Turquie, en Égypte, en Éthiopie et aux Émirats arabes unis. Les investissements croissants dans les zones industrielles, les faibles coûts de main-d’œuvre et l’intérêt croissant des marques mondiales pour l’approvisionnement régional stimulent la demande pour les machines de filature. La région continue de moderniser son infrastructure textile avec des broches à grande vitesse et des équipements de filature automatisés pour améliorer sa compétitivité. Bien que les niveaux d’adoption restent inférieurs à ceux d’autres régions, le soutien gouvernemental croissant, les stratégies de production orientées vers l’exportation et les efforts de modernisation des usines positionnent le MEA comme un marché émergent de croissance pour les machines de filature.

Segmentation du marché :

Par Type

- Machines de filature à anneaux

- Machines de filature à bout ouvert

- Machines de filature à jet d’air

- Machines de filature par friction

- Autres

Par Technologie

- Machines de filature automatiques

- Machines de filature manuelles

Par Type de Broche

- Broches à basse vitesse

- Broches à vitesse moyenne

- Broches à haute vitesse

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des machines à filer est caractérisé par une forte participation des fabricants mondiaux de machines axés sur l’innovation, l’automatisation et les technologies économes en énergie. Les principaux acteurs tels que Rieter, Saurer, Muratec, Lakshmi Machine Works, Jingwei Textile Machinery, Picanol, Juki, Savio Macchine Tessili, Schlafhorst et Marzoli Machines Textile dominent le marché grâce à des portefeuilles de produits étendus et des solutions de filature avancées adaptées aux opérations textiles à grande échelle. Ces entreprises mettent l’accent sur les broches à haute vitesse, les systèmes de surveillance automatisés et les plateformes de filature numérisées pour améliorer la productivité et la qualité du fil. Les initiatives stratégiques, y compris les expansions de capacité, les collaborations technologiques, le renforcement du service après-vente et la pénétration des marchés régionaux, restent des stratégies de croissance centrales. Dans les marchés émergents comme l’Asie-Pacifique, les fabricants rivalisent en proposant des machines rentables et économes en énergie alignées sur les programmes de modernisation des usines. Les acteurs établis investissent également massivement dans la R&D pour développer des technologies éco-efficaces capables de traiter les fibres recyclées et les nouveaux mélanges de matériaux. Alors que les fabricants de textiles recherchent une efficacité accrue et une production constante, la concurrence s’intensifie autour de l’automatisation, de l’innovation et de l’excellence du service sur le cycle de vie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Savio Macchine Tessili

- Muratec

- Juki

- Rieter

- Schlafhorst

- Lakshmi Machine Works

- Saurer

- Picanol

- Jingwei Textile Machinery

- Marzoli Machines Textile

Développements Récents

- En octobre 2025, Lakshmi Machine Works Ltd. (LMW) a dévoilé le concept d’une « Filature Intelligente » présentant ses dernières innovations en matière de machines à filer à ITMA ASIA + CITME 2025.

- En mai 2025, Alok Industries Ltd. (Inde) a choisi le système de filature compacte de Rieter pour moderniser ses opérations de production de fil, signe de la demande croissante pour des technologies de filature modernes.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la technologie, le type de broche et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une expansion régulière à mesure que les filatures adopteront de plus en plus des technologies de filature automatisées et numérisées.

- Les systèmes de broches à haute vitesse et économes en énergie connaîtront une demande accrue pour améliorer la productivité et réduire les coûts opérationnels.

- La surveillance de la qualité pilotée par l’IA et la maintenance prédictive deviendront des fonctionnalités standard dans les nouvelles installations de filature.

- Le passage à une fabrication durable accélérera les investissements dans des machines de filature éco-efficaces.

- L’utilisation croissante de fibres recyclées et spécialisées stimulera la demande pour des systèmes de filature avancés capables de gérer des propriétés matérielles diverses.

- Les programmes de modernisation en Asie-Pacifique continueront de positionner la région comme le centre mondial de croissance des machines de filature.

- Les fabricants renforceront les modèles commerciaux axés sur les services, y compris le diagnostic à distance et l’optimisation des performances.

- Les solutions de filature compactes, flexibles et multi-matériaux gagneront en popularité dans les filatures de taille moyenne et émergentes.

- Les jumeaux numériques et l’intégration des usines intelligentes transformeront la planification opérationnelle et le contrôle des performances en temps réel.

- Les collaborations stratégiques entre les fabricants de machines et les producteurs textiles augmenteront pour accélérer l’innovation et les solutions personnalisées.