Aperçu du Marché

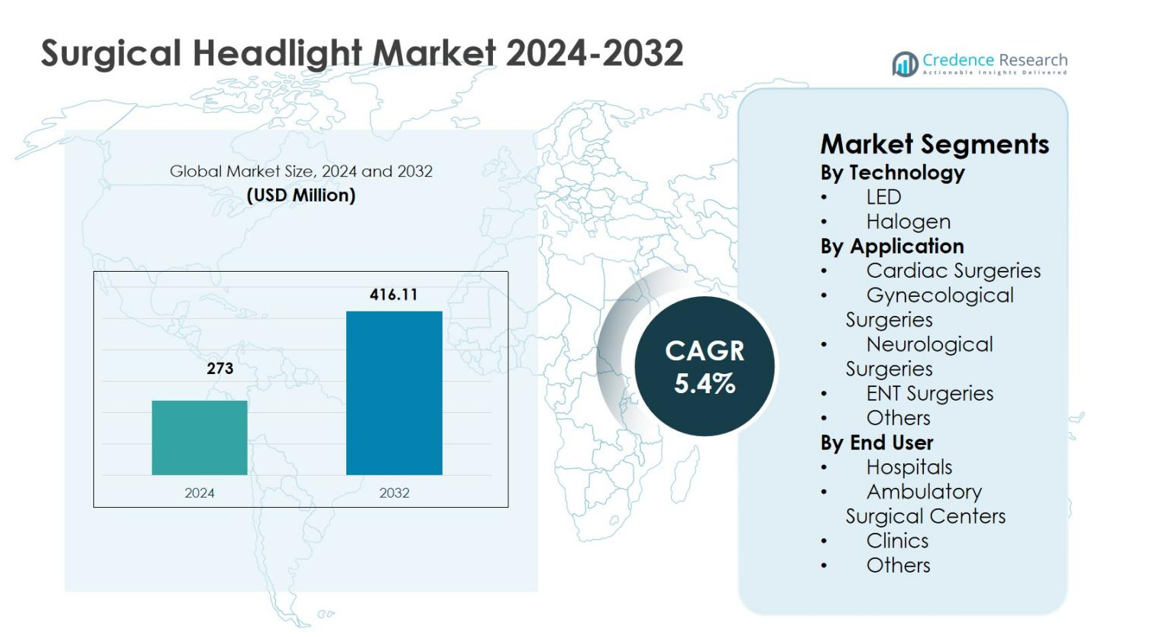

La taille du marché des lampes frontales chirurgicales était évaluée à 273 millions USD en 2024 et devrait atteindre 416,11 millions USD d’ici 2032, avec un TCAC de 5,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Lampes Frontales Chirurgicales 2024 |

273 millions USD |

| Marché des Lampes Frontales Chirurgicales, TCAC |

5,4% |

| Taille du Marché des Lampes Frontales Chirurgicales 2032 |

416,11 millions USD |

Le marché des lampes frontales chirurgicales est caractérisé par la présence de fabricants d’appareils médicaux établis se concentrant sur l’innovation, la fiabilité des produits et la portée mondiale. Des acteurs clés tels que Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd., et Cuda Surgical mettent l’accent sur l’éclairage à base de LED, les conceptions ergonomiques et l’amélioration des performances des batteries pour renforcer leurs portefeuilles de produits. Ces entreprises investissent activement dans la recherche et le développement et étendent les réseaux de distribution pour répondre à la demande chirurgicale croissante. Régionalement, l’Amérique du Nord a dominé le marché des lampes frontales chirurgicales avec une part de 38,6 % en 2024, soutenue par une infrastructure de santé avancée et des volumes chirurgicaux élevés, suivie par l’Europe avec une part de 29,4 % et l’Asie-Pacifique avec une part de 22,1 %, motivée par l’expansion des installations de santé et l’adoption croissante de la chirurgie.

Aperçus du Marché

- Le marché des lampes frontales chirurgicales était évalué à 273 millions USD en 2024 et devrait atteindre 416,11 millions USD d’ici 2032, avec une croissance à un TCAC de 5,4% au cours de la période de prévision, soutenue par l’adoption croissante de systèmes d’éclairage chirurgical avancés dans les établissements de santé.

- La croissance du marché est stimulée par l’augmentation des volumes de procédures chirurgicales, le vieillissement de la population, la prévalence accrue des maladies chroniques et la demande croissante pour des chirurgies mini-invasives et de précision nécessitant un éclairage focalisé et sans ombre.

- La technologie LED a dominé le marché avec une part de segment de 4% en 2024, grâce à une luminosité supérieure, une durée de vie plus longue, une émission de chaleur réduite et une efficacité énergétique améliorée, tandis que les systèmes halogènes représentaient 31,6% de part en raison de coûts initiaux plus bas.

- Des acteurs de premier plan tels que Welch Allyn, KLS Martin Group, SurgiTel, Excelitas Technologies Corp., et Enova Illumination se concentrent sur des conceptions ergonomiques, la performance des batteries et l’innovation produit pour renforcer leur présence sur le marché.

- L’Amérique du Nord a dominé le marché avec une part régionale de 6% en 2024, suivie par l’Europe à 29,4% et l’Asie-Pacifique à 22,1%, motivée par une infrastructure de santé avancée, l’expansion de l’accès chirurgical et l’augmentation des investissements dans la modernisation des salles d’opération.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Technologie :

Le marché des phares chirurgicaux, par technologie, est dominé par les phares LED, qui représentaient 68,4% de part de marché en 2024, grâce à une intensité d’éclairage supérieure, une durée de vie plus longue, une génération de chaleur réduite et une efficacité énergétique améliorée par rapport aux systèmes halogènes. Les phares chirurgicaux à base de LED soutiennent les procédures prolongées sans fatigue du chirurgien et s’intègrent parfaitement aux systèmes optiques modernes. L’adoption croissante des chirurgies mini-invasives et de précision accélère encore la demande pour la technologie LED. Pendant ce temps, les phares halogènes détenaient 31,6% de part, soutenus par des coûts initiaux plus bas et une utilisation continue dans les environnements de soins de santé à budget limité.

- Par exemple, le modèle MedLED Spectra G8 de STERIS offre une intensité de 300 000 lux avec une température de couleur de 5 000-6 500 K et jusqu’à 5 heures d’autonomie sur des batteries Everlast doubles, permettant une utilisation sans fil dans les spécialités chirurgicales.

Par application :

Par application, les chirurgies ORL ont dominé le marché des phares chirurgicaux avec une part de 34,7% en 2024, en raison du besoin élevé d’une illumination focalisée et sans ombre dans les zones anatomiques confinées. La prévalence croissante des troubles ORL et l’augmentation des volumes chirurgicaux ambulatoires continuent de stimuler l’adoption. Les chirurgies neurologiques ont suivi avec 24,9% de part, soutenues par la demande de visualisation de haute précision. Les chirurgies cardiaques représentaient 18,6%, tandis que les chirurgies gynécologiques détenaient 14,1%, en raison des exigences opératoires complexes. D’autres applications représentaient collectivement 7,7%, reflétant une utilisation procédurale de niche.

- Par exemple, le phare LED portable SSL-9500 de Sunoptic Surgical offre 70 000 lux de lumière blanche uniforme pour les procédures ORL, utilisant un bandeau léger et un étui à clip alimenté par batterie pour permettre la mobilité du chirurgien autour de la table.

Par utilisateur final :

Le marché des phares chirurgicaux, par utilisateur final, est principalement dominé par les hôpitaux, qui ont capturé 61,8% de part de marché en 2024, soutenus par des volumes chirurgicaux élevés, la disponibilité de salles d’opération avancées et un investissement continu dans les technologies de visualisation chirurgicale. L’infrastructure hospitalière multispecialisée croissante et l’augmentation des chirurgies complexes renforcent cette domination. Les centres de chirurgie ambulatoire représentaient 23,4%, alimentés par le passage aux procédures ambulatoires et l’efficacité des coûts. Les cliniques représentaient 10,2%, tandis que les autres utilisateurs finaux détenaient 4,6%, reflétant une portée procédurale limitée et une adoption d’équipement réduite.

Principaux moteurs de croissance

Augmentation du volume des procédures chirurgicales

Le marché des phares chirurgicaux bénéficie de l’augmentation du nombre de procédures chirurgicales dans les spécialités de la chirurgie cardiaque, neurologique, ORL, orthopédique et générale. La prévalence croissante des maladies chroniques, le vieillissement de la population mondiale et la demande croissante pour des chirurgies mini-invasives et électives continuent d’augmenter les volumes chirurgicaux dans le monde entier. Les phares chirurgicaux jouent un rôle essentiel dans l’amélioration de la visibilité, de la précision et de l’efficacité procédurale, en particulier dans les opérations complexes et longues. Les hôpitaux et les centres de chirurgie ambulatoire dépendent de plus en plus de solutions d’éclairage avancées pour soutenir un débit chirurgical élevé, stimulant directement la demande soutenue pour les systèmes de phares chirurgicaux.

- Par exemple, le phare portable Green Series 46070 de Welch Allyn offre 40 lumens de lumière LED focalisée avec un bandeau en tissu éponge léger de 4 onces, idéal pour les examens ORL et les petites chirurgies.

Avancées technologiques dans l’éclairage chirurgical

L’innovation technologique reste un moteur majeur de croissance sur le marché des phares chirurgicaux, avec des fabricants se concentrant sur l’éclairage LED haute intensité, un rendu des couleurs amélioré et une performance de batterie optimisée. Les conceptions légères, les structures ergonomiques montées sur la tête et la compatibilité avec les loupes de grossissement ont considérablement amélioré le confort et la précision des chirurgiens. Ces avancées réduisent l’émission de chaleur et la fatigue oculaire tout en assurant un éclairage constant tout au long des procédures. À mesure que les établissements de santé modernisent les salles d’opération, l’adoption de phares chirurgicaux technologiquement avancés continue d’augmenter, soutenant de meilleurs résultats chirurgicaux et une efficacité opérationnelle.

- Par exemple, le XLT-225A d’Enova Illumination offre plus de 225 000 lux à 6100°K en utilisant la technologie réfractive LED, avec une taille de spot ajustable de 2 à 5 pouces pour une précision en cavité profonde.

Expansion des centres chirurgicaux ambulatoires

La croissance rapide des centres chirurgicaux ambulatoires soutient fortement le marché des phares chirurgicaux. Les prestataires de soins de santé déplacent de plus en plus les procédures vers des environnements ambulatoires pour réduire les coûts, raccourcir les séjours des patients et améliorer l’efficacité des flux de travail. Les centres ambulatoires nécessitent des solutions d’éclairage portables, fiables et performantes pour s’adapter à une large gamme de procédures. Les phares chirurgicaux offrent flexibilité, mobilité et éclairage focalisé sans dépendance à une infrastructure d’éclairage fixe. Les investissements croissants dans les établissements de soins ambulatoires et les politiques de remboursement favorables renforcent encore la demande pour des solutions avancées de phares chirurgicaux.

Tendances clés et opportunités

Passage aux conceptions à base de LED et ergonomiques

Une tendance clé sur le marché des phares chirurgicaux est le passage généralisé aux systèmes à base de LED combinés à des conceptions ergonomiques. Les phares LED offrent une durée de vie opérationnelle plus longue, une qualité d’éclairage supérieure et une réduction de la génération de chaleur, répondant aux exigences chirurgicales modernes. Les fabricants introduisent des matériaux légers, des bandeaux réglables et une répartition équilibrée du poids pour minimiser la fatigue des chirurgiens. Ces innovations créent des opportunités de différenciation de produit et d’offres premium, en particulier dans les environnements chirurgicaux à fort volume où le confort et la performance influencent directement les décisions d’achat.

- Par exemple, STERIS a lancé le phare chirurgical MedLED Spectra LED avec des batteries Dual Everlast™ intégrées dans le bandeau pour une utilisation sans fil et un système de rembourrage breveté pour le confort.

Opportunités de croissance dans les marchés de la santé émergents

Les économies émergentes présentent de fortes opportunités de croissance pour le marché des phares chirurgicaux en raison de l’expansion des infrastructures de santé et de l’accès croissant aux soins chirurgicaux. Les pays d’Asie-Pacifique, d’Amérique latine et du Moyen-Orient investissent dans des salles d’opération modernes et des équipements médicaux avancés. Le tourisme médical croissant et l’adoption de normes chirurgicales mondiales augmentent encore la demande pour des outils de visualisation chirurgicale fiables. Les acteurs du marché se concentrant sur des produits technologiquement avancés et rentables ainsi que sur des stratégies de distribution localisées peuvent capter un potentiel de croissance significatif dans ces régions.

- Par exemple, l’hôpital St. Vincent à Sydney, Australie, a collaboré avec Payntor Dixon en octobre 2022 pour établir le théâtre hybride RAPTOR, intégrant des écosystèmes chirurgicaux avancés qui incorporent des lumières chirurgicales Stryker pour une meilleure visualisation dans les soins traumatologiques.

Principaux Défis

Coût Élevé des Systèmes Avancés de Lampes Chirurgicales

Les coûts d’acquisition élevés des systèmes avancés de lampes chirurgicales restent un défi majeur pour le marché des lampes chirurgicales. Les lampes frontales à LED haut de gamme avec optiques intégrées, durée de vie de la batterie prolongée et caractéristiques ergonomiques nécessitent un investissement initial substantiel. Les limitations budgétaires dans les hôpitaux publics et la sensibilité aux coûts dans les petites cliniques restreignent l’adoption généralisée. Cette barrière financière ralentit les cycles de remplacement et encourage l’utilisation continue de solutions d’éclairage conventionnelles ou à moindre coût, limitant la pénétration globale du marché, en particulier dans les systèmes de santé en développement.

Contraintes de Performance et de Maintenance des Batteries

Les problèmes de performance et de maintenance des batteries posent des défis continus sur le marché des lampes chirurgicales. La durée de vie limitée des batteries, les besoins fréquents de recharge et la dégradation des performances au fil du temps peuvent perturber les flux de travail chirurgicaux. Une illumination incohérente due à des problèmes liés aux batteries affecte l’efficacité des procédures et la confiance des chirurgiens. De plus, l’accès aux batteries de remplacement et au support technique varie selon les régions, augmentant la complexité opérationnelle. Relever ces défis nécessite des avancées dans la technologie des batteries, une durabilité améliorée et un support après-vente fiable pour garantir la fiabilité à long terme des produits.

Analyse Régionale

Amérique du Nord

Le marché des lampes chirurgicales en Amérique du Nord représentait 38,6% de part de marché en 2024, stimulé par des volumes chirurgicaux élevés, une infrastructure de santé avancée et une adoption rapide d’équipements chirurgicaux technologiquement avancés. La région bénéficie d’une forte présence de fabricants de dispositifs médicaux de premier plan et d’une utilisation répandue de lampes chirurgicales à LED dans les hôpitaux et les centres de chirurgie ambulatoire. La prévalence croissante des maladies chroniques, une population vieillissante et un nombre croissant de procédures mini-invasives continuent de soutenir la demande. Des politiques de remboursement favorables et des investissements continus dans la modernisation des salles d’opération renforcent encore la croissance du marché aux États-Unis et au Canada.

Europe

L’Europe représentait 29,4% de part de marché en 2024 dans le marché des lampes chirurgicales, soutenue par des systèmes de santé bien établis et une adoption croissante d’outils avancés de visualisation chirurgicale. Des pays comme l’Allemagne, le Royaume-Uni et la France contribuent de manière significative en raison de taux élevés de procédures chirurgicales et d’un fort accent sur la sécurité des patients et la précision. La croissance est stimulée par la demande croissante de systèmes de lampes frontales à LED et ergonomiques, en particulier dans les chirurgies ORL et neurologiques. Le financement gouvernemental pour l’infrastructure de santé et l’augmentation des procédures chirurgicales ambulatoires renforcent encore l’adoption dans les établissements de santé publics et privés.

Asie-Pacifique

L’Asie-Pacifique a capturé 22,1% de part de marché en 2024 dans le marché des lampes chirurgicales, reflétant une expansion rapide de l’infrastructure de santé et un accès croissant aux soins chirurgicaux. Les populations croissantes, la prévalence croissante des maladies chroniques et l’expansion du tourisme médical stimulent les volumes chirurgicaux en Chine, en Inde, au Japon et en Asie du Sud-Est. Les hôpitaux et les centres de chirurgie ambulatoire investissent de plus en plus dans des lampes chirurgicales rentables mais performantes pour répondre à la demande croissante. Les initiatives gouvernementales pour moderniser les installations de santé et l’adoption croissante de normes chirurgicales internationales continuent d’accélérer la croissance du marché dans toute la région.

Amérique latine

L’Amérique latine représentait 6,1 % de part de marché en 2024 dans le marché des lampes frontales chirurgicales, soutenue par des améliorations progressives des infrastructures de santé et une adoption croissante des dispositifs médicaux avancés. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion des réseaux hospitaliers et de l’augmentation des volumes de procédures chirurgicales. La croissance est stimulée par l’augmentation des investissements privés dans la santé et la demande pour un éclairage chirurgical efficace dans les chirurgies ORL, gynécologiques et générales. Bien que les contraintes budgétaires limitent l’adoption de systèmes haut de gamme, la sensibilisation croissante à la précision chirurgicale et à la sécurité des patients continue de soutenir une expansion régulière du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait 3,8 % de part de marché en 2024 dans le marché des lampes frontales chirurgicales, stimulée par l’augmentation des investissements dans les infrastructures de santé et l’accroissement de la capacité chirurgicale dans les pays clés. Les pays du Conseil de coopération du Golfe dominent la demande en raison d’installations hospitalières avancées et de l’adoption d’équipements chirurgicaux modernes. La croissance est soutenue par l’augmentation du tourisme médical, l’expansion des secteurs privés de la santé et les initiatives gouvernementales visant à améliorer l’accès aux soins chirurgicaux. En Afrique, les améliorations progressives des systèmes de santé et les programmes d’aide internationale contribuent à l’adoption croissante de solutions essentielles d’éclairage chirurgical.

Segmentations du marché :

Par technologie

Par application

- Chirurgies cardiaques

- Chirurgies gynécologiques

- Chirurgies neurologiques

- Chirurgies ORL

- Autres

Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel du marché des lampes frontales chirurgicales met en évidence la présence de fabricants d’appareils médicaux établis se concentrant sur l’innovation, la qualité des produits et la distribution mondiale. Les principaux acteurs incluent Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd., et Cuda Surgical. Les entreprises rivalisent en introduisant des lampes frontales chirurgicales légères à base de LED avec une intensité d’éclairage améliorée, une performance de batterie améliorée et des conceptions ergonomiques pour répondre au confort du chirurgien et à l’efficacité des procédures. Les initiatives stratégiques telles que les lancements de produits, l’expansion du portefeuille et les partenariats avec les hôpitaux et les centres de chirurgie ambulatoire renforcent le positionnement sur le marché. Les fabricants mettent également l’accent sur la personnalisation, la compatibilité avec les systèmes de grossissement et le support après-vente pour différencier leurs offres. L’expansion dans les marchés émergents grâce à une distribution localisée et des produits optimisés en termes de coûts reste une stratégie clé, tandis que l’investissement continu dans la recherche et le développement soutient la compétitivité à long terme et la croissance soutenue du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Enova Illumination

- KLS Martin Group

- Bryton Corporation

- SurgiTel

- Excelitas Technologies Corp.

- Daray Ltd.

- Admetec Ltd.

- Welch Allyn

- ATMOS MedizinTechnik GmbH & Co. KG

- Cuda Surgical

Développements Récents

- En octobre 2024, Orascoptic a lancé une lampe frontale dentaire et chirurgicale montée sur loupe améliorée, intégrant la technologie TruColor avancée pour offrir une illumination plus lumineuse et un rendu des couleurs plus précis pour les cliniciens.

- En septembre 2023, Orascoptic, un leader des solutions de vision, a introduit la lampe frontale chirurgicale Endeavour MD, conçue pour émettre une lumière de haute intensité pour les applications médicales et chirurgicales.

- En 2023, Karl Storz a lancé sa lampe frontale chirurgicale KS70, décrite comme l’une de ses lampes LED les plus avancées, combinant haute illumination et durabilité pour une utilisation en salle d’opération.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Technologie, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des lampes frontales chirurgicales connaîtra une adoption régulière, stimulée par l’augmentation des volumes de procédures chirurgicales mondiales dans plusieurs spécialités.

- Les avancées technologiques dans l’illumination LED continueront d’améliorer la luminosité, la précision des couleurs et l’efficacité énergétique.

- La demande pour des lampes frontales chirurgicales légères et ergonomiques augmentera pour réduire la fatigue des chirurgiens lors de procédures prolongées.

- L’intégration des lampes frontales chirurgicales avec des loupes de grossissement et des systèmes de visualisation numérique gagnera en acceptation.

- Les centres de chirurgie ambulatoire émergeront comme un générateur clé de demande en raison du passage aux soins chirurgicaux ambulatoires.

- L’accent croissant sur les chirurgies mini-invasives et basées sur la précision soutiendra la croissance soutenue du marché.

- Les fabricants mettront de plus en plus l’accent sur les améliorations des performances des batteries et les conceptions sans fil pour améliorer l’utilisabilité.

- L’expansion des infrastructures de santé dans les économies émergentes créera de nouvelles opportunités de croissance.

- Les partenariats stratégiques et les innovations de produits intensifieront la concurrence entre les acteurs établis et de taille moyenne.

- L’accent croissant sur la sécurité chirurgicale, l’efficacité et les résultats cliniques continuera de stimuler la demande à long terme du marché.