Aperçu du Marché

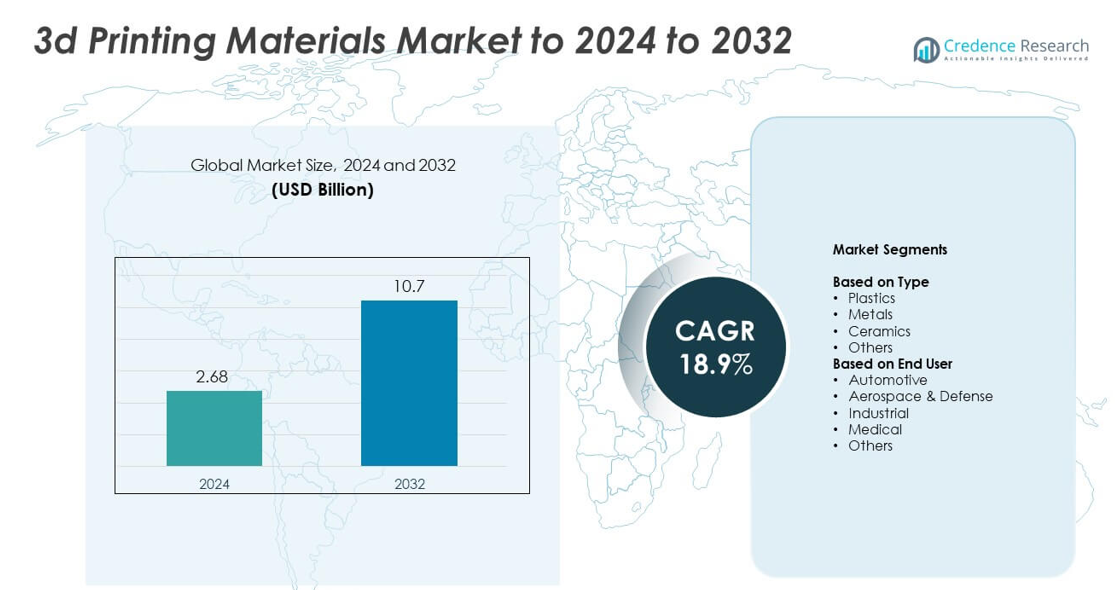

La taille du marché des matériaux d’impression 3D était évaluée à 2,68 milliards USD en 2024 et devrait atteindre 10,7 milliards USD d’ici 2032, avec un TCAC de 18,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Matériaux d’Impression 3D 2024 |

2,68 milliards USD |

| Marché des Matériaux d’Impression 3D, TCAC |

18,9% |

| Taille du Marché des Matériaux d’Impression 3D 2032 |

10,7 milliards USD |

Le marché des matériaux d’impression 3D est stimulé par des entreprises leaders telles que CRP Technology, Markforged, ExOne, Arkema, Stratasys Ltd., GE Additive, Materialise NV, EOS GmbH, 3D Systems, Inc., et Höganäs AB. Ces acteurs renforcent le marché grâce à des polymères avancés, des poudres métalliques et des matériaux composites conçus pour des utilisations industrielles, médicales, aérospatiales et automobiles. L’Amérique du Nord a dominé le marché mondial en 2024 avec environ 38 % de part, soutenue par une forte activité de R&D et une adoption précoce de la fabrication additive. L’Europe a suivi avec près de 30 % de part, tandis que l’Asie-Pacifique représentait environ 26 % en raison d’une expansion industrielle rapide et d’un investissement technologique croissant.

Aperçus du Marché

- Le marché des matériaux d’impression 3D était évalué à 2,68 milliards USD en 2024 et devrait atteindre 10,7 milliards USD d’ici 2032, avec une croissance à un TCAC de 18,9 %.

- Une forte demande pour les polymères et les poudres métalliques stimule la croissance alors que les industries adoptent la fabrication additive pour un prototypage plus rapide et une production de pièces fonctionnelles, les plastiques détenant environ 52 % de part en 2024.

- Les tendances incluent l’utilisation croissante de matériaux durables, l’adoption croissante de l’impression multi-matériaux, et l’expansion des applications dans les implants médicaux, les dispositifs dentaires et les composants aérospatiaux.

- La concurrence s’intensifie alors que les acteurs mondiaux élargissent leurs portefeuilles de matériaux, investissent dans des composites haute performance et renforcent les chaînes d’approvisionnement pour répondre à la demande industrielle dans les secteurs émergents.

- Régionalement, l’Amérique du Nord a mené avec environ 38 % de part en 2024, suivie par l’Europe avec près de 30 % et l’Asie-Pacifique avec environ 26 %, soutenue par une industrialisation rapide et une forte adoption dans les applications automobiles, aérospatiales et de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Les plastiques ont dominé le marché des matériaux d’impression 3D en 2024 avec environ 52 % de part. La demande est restée élevée en raison de leur forte utilisation dans le prototypage, l’outillage et la production de pièces légères dans les secteurs automobile et des biens de consommation. Les plastiques tels que le PLA, l’ABS et le nylon sont restés populaires car ils offrent un faible coût, une facilité d’impression et une large compatibilité avec les imprimantes de bureau et industrielles. Les matériaux métalliques ont continué à gagner du terrain alors que les industries adoptaient des alliages haute résistance pour les pièces fonctionnelles, tandis que les céramiques et autres matériaux spécialisés ont connu une croissance dans des applications de niche nécessitant une résistance à la chaleur ou un façonnage de précision.

- Par exemple, les utilisateurs de HP ont produit plus de 10 000 000 de pièces en un an avec Multi Jet Fusion, d’ici l’année 2019

Par Utilisateur Final

Le secteur automobile a dominé le segment des utilisateurs finaux en 2024 avec près de 34 % de part du marché des matériaux d’impression 3D. Les constructeurs automobiles ont largement utilisé ces matériaux pour soutenir le prototypage rapide, l’outillage personnalisé et la production de composants légers. La croissance a accéléré à mesure que les fabricants se sont orientés vers des cycles de conception plus courts et une adoption accrue des plateformes de véhicules électriques. L’aérospatiale et la défense se sont développées régulièrement avec une demande croissante de poudres métalliques haute performance, tandis que les applications médicales ont augmenté en raison d’une utilisation accrue de polymères biocompatibles pour les implants, les pièces dentaires et les dispositifs spécifiques aux patients. Les applications industrielles ont progressé grâce à une adoption accrue de la fabrication additive pour les pièces en petites séries.

- Par exemple, le groupe BMW a produit plus de 400 000 composants imprimés en 3D pour véhicules et aides à la production à travers son réseau de fabrication mondial en 2023.

Moteurs de Croissance Clés

Adoption Croissante dans la Fabrication Industrielle

L’utilisation croissante de la fabrication additive dans la production industrielle soutient une forte demande pour les matériaux d’impression 3D. Les fabricants préfèrent les polymères, les métaux et les composites pour raccourcir les cycles de conception et réduire les besoins en outillage. Les entreprises industrielles bénéficient d’un prototypage plus rapide, d’une personnalisation améliorée et de moins de déchets. L’utilisation croissante de pièces légères dans les machines et les équipements électroniques stimule la consommation de matériaux. La disponibilité plus large de matériaux haute performance encourage une intégration plus profonde de l’impression 3D dans les flux de travail des usines, renforçant l’expansion globale du marché.

- Par exemple, GE Aviation a fabriqué 100 000 embouts de buse de carburant produits de manière additive dans son usine d’Auburn.

Expansion des Applications dans la Santé et le Médical

Les prestataires de soins de santé s’appuient de plus en plus sur l’impression 3D pour les guides chirurgicaux, les implants, les produits dentaires et les modèles spécifiques aux patients. La demande de polymères biocompatibles et de poudres métalliques augmente avec la croissance des traitements personnalisés. Les entreprises de dispositifs médicaux adoptent la fabrication additive pour améliorer la précision et réduire le temps de production. Les avancées dans les matériaux pour les structures bio-résorbables et les prothèses soutiennent davantage la croissance du secteur. Les hôpitaux et les cliniques intègrent des laboratoires d’impression 3D pour améliorer les résultats, augmentant ainsi l’utilisation des matériaux.

- Par exemple, Align Technology imprime environ 1 000 000 de pièces uniques d’aligneurs Invisalign chaque jour.

Croissance de la Fabrication Additive Métallique

L’impression 3D métallique s’accélère dans l’aérospatiale, la défense et l’automobile en raison du besoin de composants solides, légers et complexes. L’adoption s’étend à mesure que les poudres métalliques deviennent plus abordables et fiables. Les alliages à haute résistance tels que le titane et l’aluminium gagnent en popularité pour les applications critiques. Les industries apprécient la durabilité améliorée et la liberté de conception, ce qui améliore l’efficacité de la production. L’augmentation des normes de certification et la compatibilité accrue des machines stimulent une demande constante pour les matériaux métalliques avancés.

Tendances et Opportunités Clés

Transition vers des Matériaux Durables et Biosourcés

Les producteurs investissent dans les polymères biosourcés et les matériaux recyclables pour atteindre des objectifs de durabilité. La demande augmente à mesure que les industries adoptent des méthodes de production plus écologiques et des règles environnementales plus strictes. La recherche se concentre sur les filaments biodégradables et les composites recyclés. Les entreprises explorent les matériaux à faible teneur en carbone pour les biens de consommation et les prototypes d’emballage. La sensibilisation croissante à l’impact environnemental stimule les opportunités à long terme dans les ressources d’impression 3D écologiques.

- Par exemple, BASF a présenté un concept de planche de surf imprimée en 3D créé par la startup française YUYO qui a utilisé le filament Ultrafuse rPET, un matériau fabriqué à partir de 100 % de déchets médicaux recyclés (notamment du PET provenant de plateaux chirurgicaux).

Progrès dans les composites haute performance

Les matériaux composites haute performance gagnent en popularité alors que les industries recherchent de meilleurs rapports résistance/poids. Les composites qui combinent des polymères avec des fibres de carbone ou de verre soutiennent des applications avancées dans l’aérospatiale, l’automobile et l’équipement sportif. Ces matériaux permettent une grande précision et une stabilité structurelle dans des environnements exigeants. L’augmentation des investissements en R&D élargit les options pour les composites résistants à la chaleur et durables. Leur disponibilité croissante stimule l’adoption dans les pièces fonctionnelles et finales.

- Par exemple, les clients de Markforged ont imprimé plus de 10 000 000 de pièces sur sa plateforme Digital Forge.

Adoption croissante de l’impression multi-matériaux

L’impression multi-matériaux crée des structures complexes avec des performances améliorées, augmentant la demande de matériaux compatibles. Les industries utilisent des combinaisons hybrides de polymères, métaux et élastomères pour concevoir des prototypes avancés et des assemblages fonctionnels. Cette tendance augmente la flexibilité de conception et soutient des géométries complexes. Les fabricants de machines élargissent le support pour les capacités multi-matériaux. Une utilisation industrielle plus large ouvre des opportunités pour des mélanges de matériaux spécialisés.

Principaux défis

Coûts élevés des matériaux

Le coût des filaments avancés, des poudres et des résines reste un obstacle majeur pour de nombreuses entreprises. Les poudres métalliques et les polymères de qualité ingénierie nécessitent souvent des contrôles de production stricts, ce qui augmente les prix. Les coûts élevés des matériaux limitent l’adoption parmi les petits fabricants et les institutions éducatives. Les industries avec des budgets serrés rencontrent des difficultés à développer la fabrication additive. Réduire les coûts grâce à des chaînes d’approvisionnement améliorées et à des volumes de production plus importants reste un besoin clé.

Problèmes de cohérence de la qualité et des performances

Assurer une qualité de matériau constante pose des défis dans les industries d’utilisation finale. Les variations de taille de poudre, de composition polymère ou de teneur en humidité peuvent affecter la précision des pièces. Les entreprises doivent investir dans des tests et des certifications stricts pour répondre aux exigences de performance. Un comportement de matériau incohérent réduit la fiabilité pour les applications critiques dans l’aérospatiale et la santé. Des normes améliorées et de meilleurs systèmes de suivi des matériaux sont nécessaires pour renforcer la confiance dans la production à grande échelle.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 38 % de part du marché des matériaux d’impression 3D en 2024 grâce à une forte adoption dans les secteurs automobile, aérospatial, médical et industriel. La région bénéficie d’écosystèmes de fabrication avancés, d’un financement élevé en R&D et d’une forte présence de développeurs de matériaux. La demande augmente à mesure que les entreprises étendent l’utilisation de polymères, de composites et de poudres métalliques pour les pièces fonctionnelles et le prototypage. La croissance s’accélère avec une adoption plus large de la production additive dans les implants médicaux et les composants aérospatiaux. Les programmes gouvernementaux de soutien et l’acceptation précoce de la technologie continuent de renforcer la position de leader de la région.

Europe

L’Europe représentait près de 30 % de la part du marché des matériaux d’impression 3D en 2024, soutenue par une forte demande dans les secteurs automobile, aérospatial, dentaire et de fabrication industrielle. Des pays comme l’Allemagne, le Royaume-Uni et la France sont en tête grâce à des capacités d’ingénierie avancées et à des investissements croissants dans la recherche sur la fabrication additive. Les entreprises européennes se concentrent sur les polymères haute performance, les poudres métalliques et les matériaux durables qui respectent des normes réglementaires strictes. L’expansion des applications dans les dispositifs médicaux et les pièces industrielles personnalisées stimule la croissance régionale. Les initiatives de numérisation favorables et une forte production d’innovation renforcent la solide position du marché européen.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 26 % de la part du marché des matériaux d’impression 3D en 2024, stimulée par une expansion industrielle rapide en Chine, au Japon, en Corée du Sud et en Inde. L’adoption croissante dans l’électronique, l’automobile, la santé et les biens de consommation alimente une forte demande de matériaux. Les fabricants régionaux se concentrent sur les polymères économiques, les poudres métalliques et les matériaux composites à mesure que les volumes de production augmentent. Les programmes de fabrication numérique soutenus par le gouvernement accélèrent l’adoption dans les petites et moyennes entreprises. L’investissement croissant dans l’aérospatiale et l’expansion de la production de dispositifs médicaux renforcent les perspectives de croissance à long terme. La grande base manufacturière de la région positionne l’Asie-Pacifique comme le marché à la croissance la plus rapide.

Amérique latine

L’Amérique latine détenait environ 4 % de la part du marché des matériaux d’impression 3D en 2024, avec une adoption croissante dans les secteurs automobile, de la santé et de la fabrication industrielle à petite échelle. Des pays comme le Brésil et le Mexique sont en tête grâce à l’expansion des capacités de production et à l’intérêt croissant pour le prototypage rapide. La demande augmente pour les polymères abordables et les matériaux métalliques de base à mesure que les entreprises locales intègrent la fabrication additive pour une flexibilité de conception. La croissance reste stable alors que les universités et les centres de recherche soutiennent le développement technologique. Un meilleur accès aux systèmes d’impression 3D et aux programmes de formation renforce l’adoption régionale sur la période de prévision.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait environ 2 % de la part du marché des matériaux d’impression 3D en 2024, stimulé par l’utilisation émergente dans la construction, la santé et l’outillage industriel. La croissance se concentre aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud, car ces nations investissent dans la fabrication numérique. La demande augmente pour les polymères, les résines et les poudres métalliques à mesure que les secteurs adoptent la production additive pour des pièces personnalisées et le développement de prototypes. Les initiatives gouvernementales dans la fabrication intelligente soutiennent l’expansion technologique. Bien que la taille du marché reste petite, la diversification industrielle croissante renforce l’adoption à long terme dans la région.

Segmentation du marché :

Par type

- Plastiques

- Métaux

- Céramiques

- Autres

Par utilisateur final

- Automobile

- Aérospatiale & Défense

- Industriel

- Médical

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des matériaux d’impression 3D est façonné par des acteurs majeurs tels que CRP Technology, Markforged, ExOne, Arkema, Stratasys, GE Additive, Materialise, EOS, 3D Systems, et Höganäs AB. Le paysage concurrentiel reflète une forte concentration sur les polymères avancés, les poudres métalliques, les mélanges composites et les résines haute performance adaptées aux applications industrielles, aérospatiales, médicales et automobiles. Les entreprises investissent massivement dans la recherche pour améliorer la résistance, la résistance à la chaleur et la fiabilité des matériaux utilisés à la fois dans le prototypage et les pièces d’utilisation finale. Les entreprises augmentent leur capacité de production et leurs réseaux de distribution mondiaux pour répondre à la demande croissante sur les marchés émergents et développés. Les partenariats avec les fabricants d’imprimantes, les instituts de recherche et les clients industriels aident à élargir la compatibilité des matériaux et à accélérer l’adoption. Les innovations continues dans les matériaux recyclables, les formulations durables et les capacités multi-matériaux renforcent la compétitivité globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En 2024, Materialise a annoncé des améliorations logicielles pour son logiciel Magics qui incluaient la mise à disposition de ses algorithmes via un kit de développement logiciel (SDK) pour permettre des flux de travail d’impression 3D personnalisés pour une meilleure qualité et efficacité.

- En 2024, Markforged a amélioré son imprimante FX10 pour permettre l’impression 3D à la fois de métal et de matériaux composites avancés, élargissant la polyvalence des matériaux pour les applications industrielles.

- En 2023, CRP Technology a lancé Windform XT 2.0 IMG, son premier matériau de moulage par injection entièrement fabriqué à partir de matériaux d’impression 3D industriels Windform XT 2.0 recyclés pour améliorer la durabilité.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des matériaux d’impression 3D s’élargira avec une adoption industrielle plus large.

- La demande de poudres métalliques augmentera à mesure que l’aérospatiale et l’automobile accroîtront la production additive.

- Les matériaux biosourcés et recyclables gagneront en popularité en raison des objectifs de durabilité.

- Les applications médicales se développeront avec une utilisation accrue de polymères biocompatibles et de matériaux dentaires.

- Les matériaux composites connaîtront une forte adoption pour des composants légers et durables.

- L’impression multi-matériaux créera de nouvelles opportunités pour la conception de pièces complexes.

- Les avancées dans la certification des matériaux soutiendront une utilisation accrue dans les industries critiques.

- L’automatisation dans la fabrication additive stimulera la consommation de matériaux à haut volume.

- Les économies émergentes adopteront davantage de matériaux d’impression 3D à mesure que les changements de fabrication s’intensifient.

- La R&D continue introduira des polymères et alliages avancés pour les applications de nouvelle génération.