Aperçu du marché

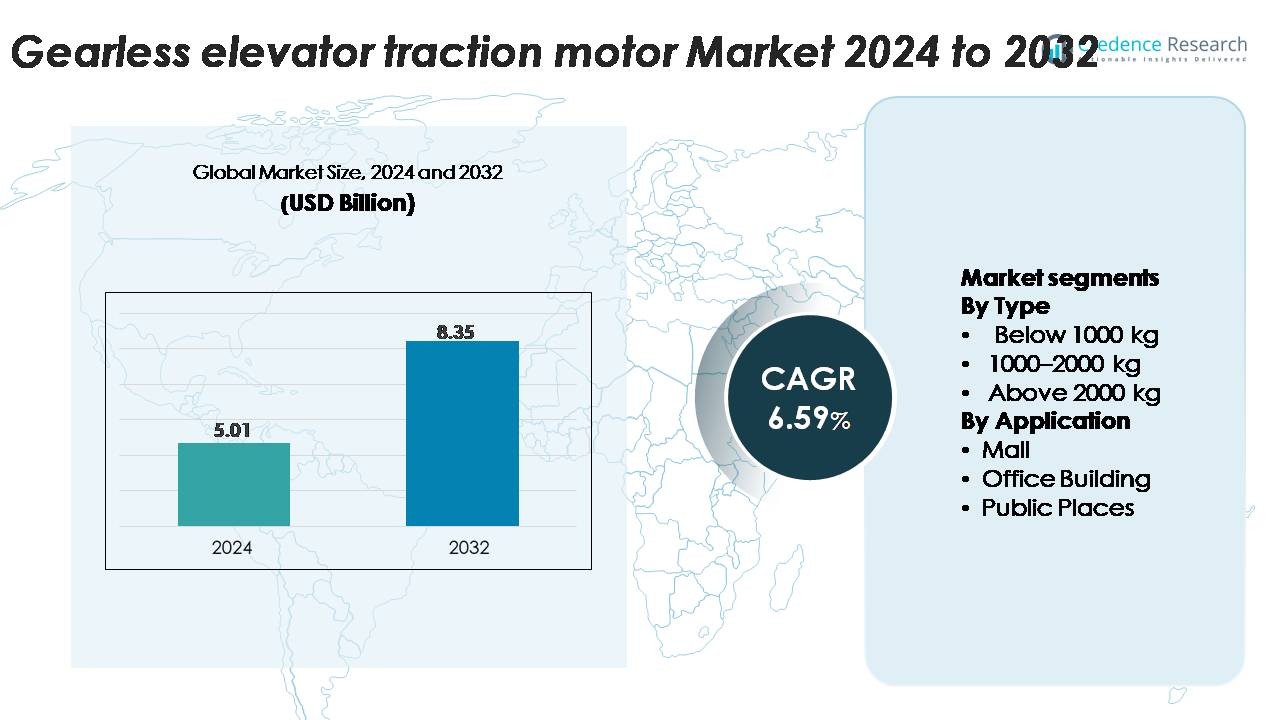

Le marché mondial des moteurs de traction pour ascenseurs sans engrenage était évalué à 5,01 milliards USD en 2024 et devrait atteindre 8,35 milliards USD d’ici 2032, reflétant un TCAC de 6,59 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Moteurs de Traction pour Ascenseurs Sans Engrenage 2024 |

5,01 milliards USD |

| Marché des Moteurs de Traction pour Ascenseurs Sans Engrenage, TCAC |

6,59 % |

| Taille du Marché des Moteurs de Traction pour Ascenseurs Sans Engrenage 2032 |

8,35 milliards USD |

Le marché des moteurs de traction pour ascenseurs sans engrenage est façonné par une forte concurrence parmi les leaders mondiaux tels que Kone, Otis, Mitsubishi Electric, Yaskawa, Imperial Electric, Ningbo Xinda Elevator Traction Technology, Suzhou Torin Drive Equipment Co. Ltd, Xizi Forvorda, Kinetek, Hiwin et Shenyang Bluelight. Ces entreprises rivalisent sur des conceptions de moteurs à haute efficacité, l’intégration de contrôles numériques et des lignes de produits axées sur la modernisation. L’Asie-Pacifique reste le principal marché régional avec environ 60 % de part, soutenu par une construction agressive de gratte-ciel, une urbanisation rapide et de grandes bases de fabrication d’ascenseurs en Chine, au Japon et en Corée du Sud. L’Amérique du Nord et l’Europe suivent avec une demande importante axée sur la modernisation, tandis que le Moyen-Orient et l’Amérique latine continuent de s’étendre progressivement grâce à des projets commerciaux et d’infrastructure publique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des moteurs de traction pour ascenseurs sans engrenage a atteint 5,01 milliards USD en 2024 et devrait atteindre 8,35 milliards USD d’ici 2032, progressant à un TCAC de 6,59 % sur la période de prévision.

- La demande croît régulièrement à mesure que la construction de gratte-ciel, la modernisation des ascenseurs et les systèmes de mobilité écoénergétiques accélèrent l’adoption des moteurs sans engrenage, le segment de 1000 à 2000 kg détenant la plus grande part en raison de sa pertinence pour les bâtiments commerciaux et à usage mixte.

- Les tendances se concentrent sur les moteurs intégrés à l’IoT, la compatibilité avec les entraînements régénératifs et les écosystèmes d’ascenseurs intelligents, soutenant la maintenance prédictive et le confort de conduite amélioré dans les infrastructures urbaines haut de gamme.

- L’activité concurrentielle reste forte parmi Kone, Otis, Mitsubishi Electric, Yaskawa, Ningbo Xinda, Torin Drive, Xizi Forvorda et Imperial Electric, chacun améliorant l’efficacité, la réduction du bruit et les améliorations du coût du cycle de vie.

- L’Asie-Pacifique est en tête avec environ 60 % de la part mondiale, suivie par l’Amérique du Nord (environ 15-20 %) et l’Europe (environ 10-15 %), tandis que les immeubles de bureaux restent le segment d’application dominant dans toutes les grandes régions.

Analyse de la segmentation du marché :

Par Type

Le segment de 1000 à 2000 kg détient la plus grande part de marché, motivé par sa pertinence pour les bâtiments commerciaux de taille moyenne à haute qui nécessitent un fonctionnement à couple élevé, fluide et écoénergétique. Les moteurs de traction sans engrenage dans cette gamme soutiennent des capacités de cabine plus élevées sans compromettre le confort de conduite, ce qui en fait le choix préféré pour les nouvelles infrastructures urbaines et les programmes de modernisation. La catégorie en dessous de 1000 kg reste importante pour les déploiements résidentiels et de faible hauteur, tandis que le segment au-dessus de 2000 kg sert les ascenseurs de passagers et de fret lourds mais occupe une part plus petite en raison de ses cas d’utilisation spécialisés.

- Par exemple, la machine sans engrenage EcoDisc® MX18 de KONE supporte une charge nominale allant jusqu’à 2 000 kg à des vitesses allant jusqu’à 2,5 m/s (avec un câblage 2:1), permettant une performance élevée dans les tours commerciales.

Par Application

Le segment des immeubles de bureaux domine le marché, soutenu par une demande d’installation constante dans les tours d’entreprises, les parcs informatiques et les complexes commerciaux à usage mixte où des moteurs sans engrenage à haute vitesse, à faible bruit et à longue durée de vie sont essentiels pour la gestion du trafic. Les centres commerciaux continuent d’adopter des systèmes sans engrenage pour améliorer la fiabilité opérationnelle sous une forte affluence. Les lieux publics, y compris les centres de transit et les hôpitaux, montrent une traction croissante alors que les mises à niveau des infrastructures priorisent les systèmes d’ascenseurs à faible entretien et optimisés pour l’énergie. La catégorie Autres—comprenant les hôtels, les établissements éducatifs et les installations de loisirs—reste constamment pertinente mais représente une part plus petite dans l’ensemble.

- Par exemple, Otis équipe ses ascenseurs de bureau Gen2 et Gen3 de machines sans engrenage à aimant permanent capables de soulever 1 350 kg à des vitesses de 1,75 m/s avec des entraînements ReGen™ restituant jusqu’à 30 kW d’énergie régénérative.

Principaux Facteurs de Croissance

Urbanisation Croissante et Demande de Construction de Gratte-Ciel

L’expansion rapide de la population urbaine et le passage à la planification verticale des villes accélèrent considérablement l’installation de systèmes d’ascenseurs haute performance, stimulant directement la demande pour les moteurs de traction d’ascenseur sans engrenage. Les développements commerciaux, résidentiels et à usage mixte de grande hauteur nécessitent de plus en plus des moteurs offrant un couple élevé, une efficacité énergétique et un faible entretien pour soutenir une mobilité verticale continue. Les gouvernements priorisent la modernisation des infrastructures, les programmes de villes intelligentes et le développement axé sur le transit, qui nécessitent tous des systèmes d’ascenseurs fiables capables de gérer des charges plus lourdes et des distances de déplacement plus longues. Les moteurs sans engrenage sont préférés en raison de leur construction compacte, de la réduction des vibrations et de la performance améliorée du cycle de vie. De plus, la réhabilitation des bâtiments vieillissants et les initiatives de modernisation des ascenseurs dans les marchés matures renforcent la demande de remplacement. À mesure que la densité urbaine augmente, les développeurs priorisent le confort de conduite, la réduction du bruit et la durabilité—des domaines où les moteurs sans engrenage excellent. Ces facteurs structurels et technologiques combinés font de l’urbanisation l’un des moteurs à long terme les plus influents de l’expansion du marché.

- Par exemple, la machine de traction EcoDisc® MX20 de KONE supporte une charge nominale allant jusqu’à 2 000 kg à des vitesses allant jusqu’à 3,0 m/s, ce qui la rend adaptée aux tours commerciales de grande hauteur.

Transition vers des systèmes d’ascenseurs économes en énergie et nécessitant peu d’entretien

Les propriétaires de bâtiments et les opérateurs d’installations adoptent de plus en plus des moteurs de traction d’ascenseur sans engrenage pour répondre aux exigences strictes en matière d’efficacité énergétique et réduire les dépenses opérationnelles. La technologie sans engrenage élimine les engrenages mécaniques, entraînant des pertes par frottement réduites, une génération de chaleur diminuée et une consommation d’énergie nettement inférieure par rapport aux systèmes à engrenages. La longue durée de vie et les besoins de maintenance minimaux renforcent leur adéquation pour les complexes commerciaux, les institutions publiques et les zones à fort trafic. Les certifications de durabilité telles que LEED et les normes d’efficacité régionales encouragent également l’adoption de variateurs régénératifs associés à des moteurs sans engrenage pour réinjecter l’énergie excédentaire dans le réseau. Les gestionnaires d’installations privilégient les moteurs offrant une accélération plus douce, un fonctionnement plus silencieux et un confort amélioré pour les passagers, orientant ainsi davantage la préférence vers les solutions sans engrenage. La modernisation des anciens ascenseurs pour réduire les coûts énergétiques à vie continue de renforcer la demande. À mesure que les bâtiments intelligents se développent, les fonctionnalités intégrées de surveillance et de contrôle augmentent l’attrait des systèmes sans engrenage équipés pour la maintenance prédictive et l’optimisation numérique.

- Par exemple, Otis équipe ses ascenseurs Gen2 et Gen3 de machines de traction sans engrenage à aimant permanent compactes (comme la série GEB). Bien que les puissances spécifiques varient selon la capacité et la vitesse de l’ascenseur, ces systèmes utilisent généralement une puissance d’environ 9 kW pour de nombreuses configurations standard, nettement inférieure à celle des machines à engrenages conventionnelles.

Accent croissant sur le confort de conduite, la sécurité et le contrôle avancé du mouvement

Les utilisateurs finaux et les opérateurs de bâtiments accordent une importance croissante à la douceur de la conduite, à la réduction du bruit et aux normes de sécurité — des facteurs que les moteurs de traction sans engrenage soutiennent naturellement. La configuration à entraînement direct permet un contrôle précis de la vitesse, une précision d’arrêt supérieure et une accélération plus douce, ce qui les rend idéaux pour les tours commerciales haut de gamme, les aéroports, les hôpitaux et les structures résidentielles de luxe. Les algorithmes de contrôle modernes et les systèmes de commande vectorielle améliorent la stabilité du couple et éliminent les à-coups lors des cycles de démarrage et d’arrêt, améliorant l’expérience des passagers. Les réglementations de sécurité exigeant un freinage amélioré, une protection contre les surcharges et un fonctionnement d’urgence fiable alimentent également la demande pour les moteurs sans engrenage intégrés avec des électroniques de contrôle avancées. Les segments de bâtiments haut de gamme exigent de plus en plus un fonctionnement silencieux et des vibrations minimales pour répondre aux critères de confort, renforçant la transition loin des unités à engrenages traditionnelles. À mesure que les systèmes d’automatisation des bâtiments évoluent, les moteurs sans engrenage optimisés pour les diagnostics numériques, la surveillance de l’état et le contrôle à distance gagnent une forte préférence dans les nouvelles installations et les projets de mise à niveau.

Tendances Clés & Opportunités

Intégration des Systèmes d’Ascenseurs Intelligents et des Technologies de Moteurs Compatibles IoT

La numérisation transforme l’écosystème des ascenseurs, créant de nouvelles opportunités pour les moteurs de traction sans engrenage compatibles IoT, conçus avec des capteurs intégrés et des capacités de surveillance en temps réel. Les solutions d’ascenseurs intelligents reposent sur des informations de maintenance prédictive générées par des capteurs de vibration, de température et de couple intégrés directement dans l’assemblage du moteur. Ces informations aident les gestionnaires d’installations à réduire les temps d’arrêt, à optimiser les calendriers de service et à améliorer la sécurité des passagers. Avec la croissance des plateformes de contrôle basées sur le cloud, les moteurs sans engrenage peuvent désormais être connectés à des systèmes de surveillance centralisés, permettant des diagnostics à distance et une optimisation des performances. Les fabricants introduisent également des moteurs compatibles avec les entraînements régénératifs qui optimisent l’utilisation de l’énergie pendant les périodes de trafic intense. Cette transition vers une infrastructure d’ascenseurs intelligente et connectée élargit le potentiel de revenus tant dans les nouvelles installations que sur les marchés de modernisation. À mesure que l’adoption de l’IoT augmente dans l’immobilier commercial, les hôpitaux et les stations de métro, les moteurs sans engrenage soutenant la fonctionnalité de contrôle intelligent bénéficieront d’une demande accrue à long terme.

- Par exemple, la plateforme ONE IoT d’Otis traite les données de plus de 350 paramètres de fonctionnement, y compris la vibration du moteur, le temps de réponse du frein et les lectures de courant de démarrage pour permettre la maintenance prédictive de ses systèmes Gen3 sans engrenage.

Forte Dynamique dans la Modernisation des Installations d’Ascenseurs Vieillissantes

Une part importante de l’infrastructure mondiale des ascenseurs—surtout en Europe, en Asie de l’Est et en Amérique du Nord—a dépassé son cycle de vie opérationnel optimal, créant une forte demande pour les programmes de modernisation. Les anciens moteurs à engrenages consomment plus d’énergie, nécessitent un entretien fréquent et ont du mal à respecter les réglementations de sécurité mises à jour. Les moteurs de traction sans engrenage offrent une voie de mise à niveau convaincante grâce à leur faible consommation d’énergie, leur taille compacte et leur compatibilité avec les systèmes de contrôle numérique avancés. Les fabricants conçoivent des solutions adaptées aux rénovations pour simplifier l’installation avec des modifications structurelles minimales, accélérant l’adoption dans les bâtiments commerciaux à fort trafic, les hôtels, les centres commerciaux et les institutions publiques. La modernisation permet également aux propriétés de se conformer aux normes de sécurité, d’accessibilité et environnementales en évolution. Alors que les propriétaires cherchent une fiabilité à long terme, une qualité de trajet améliorée et des coûts d’exploitation réduits, les programmes de modernisation apparaissent comme une opportunité commerciale majeure pour les fournisseurs de moteurs sans engrenage. Cette tendance devrait s’intensifier à mesure que davantage de régions appliquent des directives de conformité plus strictes.

- Par exemple, le package de modernisation Gen2-Mod d’Otis remplace les machines à engrenages obsolètes par une unité sans engrenage à aimant permanent d’une puissance allant jusqu’à 6,7 kW et compatible avec des vitesses de déplacement de 1,75 m/s, réduisant considérablement la production de chaleur du moteur et l’usure des freins.

Principaux Défis

Coûts d’Installation Initiaux Élevés et Contraintes Budgétaires dans les Marchés Émergents

Malgré les avantages d’efficacité à long terme, le coût initial des moteurs de traction sans engrenage reste un obstacle majeur à l’adoption, en particulier dans les projets résidentiels sensibles au prix et les économies émergentes. Ces moteurs nécessitent des composants avancés, une ingénierie de précision et des processus d’installation spécialisés, augmentant les dépenses en capital initiales par rapport aux options à engrenages conventionnelles. Les petits promoteurs privilégient souvent les économies à court terme, limitant l’adoption dans les bâtiments résidentiels de faible à moyenne hauteur. De plus, la modernisation des anciens ascenseurs avec des systèmes sans engrenage nécessite des mises à niveau électriques, des remplacements de systèmes de contrôle et des ajustements structurels, augmentant encore l’investissement initial. Les autorités des infrastructures publiques peuvent retarder la modernisation en raison de limitations de financement, ralentissant la pénétration du marché. Bien que les économies de cycle de vie et l’efficacité énergétique compensent finalement le coût, les contraintes budgétaires continuent de freiner une adoption plus large. Les fabricants doivent introduire des modèles optimisés en termes de coût, des conceptions modulaires et des solutions de financement pour surmonter ce défi et stimuler une adoption plus large sur le marché.

Complexité Technique et Pénurie de Main-d’Œuvre Qualifiée

Les moteurs de traction d’ascenseur sans engrenage nécessitent des procédures d’installation, de calibration et de maintenance précises, qui exigent une expertise technique spécialisée. De nombreuses régions font face à des pénuries de techniciens d’ascenseur formés capables de gérer des systèmes de contrôle moteur avancés, des intégrations de capteurs et des outils de diagnostic numérique. Une installation incorrecte ou une mauvaise calibration peut compromettre la qualité de la conduite, réduire l’efficacité et augmenter les coûts de maintenance. La complexité de l’intégration des moteurs sans engrenage avec des contrôleurs d’ascenseur modernes, des entraînements régénératifs et des plateformes IoT augmente encore les exigences en matière de compétences. Les petits prestataires de services peuvent avoir du mal à adopter des programmes de formation et de certification avancés, créant des incohérences dans le support après-vente et la fiabilité opérationnelle. Les lacunes en matière de main-d’œuvre sont particulièrement problématiques dans les régions en développement connaissant une croissance rapide des infrastructures. Pour résoudre ce problème, il est nécessaire d’investir à l’échelle de l’industrie dans des centres de formation technique, des programmes de certification standardisés et des initiatives de développement des compétences dirigées par les fabricants pour garantir un déploiement sûr et efficace des moteurs de traction d’ascenseur sans engrenage.

Analyse Régionale

Asie-Pacifique (APAC)

La région Asie-Pacifique domine le marché mondial des moteurs de traction d’ascenseur sans engrenage, représentant environ 60 % de part estimée en 2024. L’urbanisation rapide en Chine, en Inde et en Asie du Sud-Est, combinée à la construction à grande échelle de bâtiments résidentiels et commerciaux de grande hauteur, stimule la demande pour des moteurs sans engrenage à haute capacité et économes en énergie. De plus, la modernisation des infrastructures, les initiatives de villes intelligentes et le remplacement des ascenseurs dans les centres urbains denses soutiennent la croissance. Les fabricants bénéficient de bases de production compétitives en termes de coûts et de l’adoption croissante de systèmes d’ascenseurs haut de gamme dans la région. Avec la poursuite de l’expansion des projets de développement de gratte-ciel et de rénovation, l’Asie-Pacifique devrait maintenir sa position de leader.

Amérique du Nord

En Amérique du Nord, le marché détient une part estimée à ~15-20 % des ventes mondiales de moteurs de traction d’ascenseurs sans engrenage. La région bénéficie d’une infrastructure mature, de réglementations strictes en matière d’efficacité énergétique et de sécurité des bâtiments, ainsi que d’un marché fort de remplacement/modernisation dans les tours commerciales. De nombreux propriétaires d’immeubles modernisent les anciens systèmes à engrenages pour des variantes sans engrenage afin d’améliorer le confort de conduite, de réduire la maintenance et de répondre aux normes des bâtiments écologiques. La présence de fabricants d’ascenseurs avancés, l’intégration avec l’IoT et les contrôles, ainsi que la demande de modernisation forment l’épine dorsale de la stabilité du marché, bien que la croissance plus lente de la nouvelle construction limite l’accélération.

Europe

L’Europe capte environ 10-15 % de la part de marché des moteurs de traction d’ascenseurs sans engrenage. L’accent mis par la région sur la durabilité, les bâtiments économes en énergie et les codes stricts stimule l’adoption des technologies sans engrenage tant dans les nouvelles installations que dans les projets de modernisation. L’Allemagne, le Royaume-Uni et la France sont en tête de la demande pour des systèmes d’ascenseurs haut de gamme, tandis que la modernisation des flottes d’ascenseurs vieillissantes offre une base de croissance stable. Les défis incluent les cycles économiques variés à travers les États de l’UE et les contraintes budgétaires dans certains bâtiments du secteur public, mais l’impulsion vers le contrôle numérique et les ascenseurs intelligents soutient la demande continue.

Moyen-Orient & Afrique / Amérique Latine (MEA & LATAM)

Ensemble, les régions du Moyen-Orient & Afrique et de l’Amérique Latine représentent actuellement environ 5-10 % du marché mondial. L’urbanisation rapide et l’investissement dans les infrastructures—en particulier dans les cités-états du Moyen-Orient et certaines zones métropolitaines africaines—stimulent l’adoption des moteurs de traction sans engrenage. Cependant, des cycles de modernisation plus lents, une pénétration plus faible des systèmes d’ascenseurs haut de gamme et des barrières de coûts d’importation plus élevées modèrent la croissance. La croissance des immeubles résidentiels et commerciaux en hauteur en Amérique Latine offre des opportunités, mais les lacunes réglementaires et de l’écosystème de maintenance limitent actuellement l’accélération. À mesure que le financement et la réglementation mûrissent, ces régions détiennent un potentiel d’expansion, notamment dans les secteurs des infrastructures publiques et commerciales.

Segmentation du marché :

Par type

- Moins de 1000 kg

- 1000–2000 kg

- Plus de 2000 kg

Par application

- Centre commercial

- Bâtiment de bureaux

- Lieux publics

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des moteurs de traction d’ascenseurs sans engrenage est caractérisé par un ensemble mature d’acteurs mondiaux rivalisant pour la domination à travers l’innovation, la portée géographique et l’intégration des services. Des entreprises leaders telles que KONE Corporation, Otis Elevator Company, Schindler Group et Thyssenkrupp AG exploitent chacune des portefeuilles complets de systèmes d’ascenseurs pour vendre en complément des moteurs de traction sans engrenage, des contrats de service et des solutions de modernisation. Ces fabricants d’équipements d’origine investissent massivement dans la R&D pour améliorer l’efficacité des moteurs, la réduction du bruit et des vibrations, la connectivité IoT et les capacités de maintenance prédictive, leur permettant de se différencier dans les applications commerciales haut de gamme et de grande hauteur. Pendant ce temps, les fabricants régionaux et spécialisés dans les composants ciblent les marchés émergents et les segments sensibles aux coûts, intensifiant la pression sur les prix et la fabrication localisée. Les partenariats stratégiques, les acquisitions et les licences technologiques soutiennent la dynamique concurrentielle—par exemple, la société indienne Bharat Bijlee Ltd. a obtenu des droits exclusifs pour les machines d’ascenseurs sans engrenage dans sa région, reflétant les stratégies de localisation. Alors que la demande continue d’augmenter pour des systèmes de traction économes en énergie et nécessitant peu d’entretien dans le transport vertical, les acteurs du marché doivent équilibrer les avantages d’échelle mondiale avec une exécution locale agile pour maintenir leur part et leur marge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Kone

- Hiwin

- Mitsubishi Electric

- Kinetek

- Otis

- Xizi Forvorda

- Imperial Electric

- Ningbo Xinda Elevator Traction Technology

- Shenyang Bluelight

- Yaskawa

Développements récents

- En juin 2025, Otis Elevator Company (Otis) : Otis a élargi sa plateforme d’ascenseurs Gen3 Core, en introduisant une machine de traction à aimant permanent sans engrenage compacte associée à son système d’entraînement ReGen™, permettant par exemple des cabines de taille allant jusqu’à 10 pi 1 po de profondeur avec une capacité de levage accrue.

- En février 2005, Zhejiang Xizi Forvorda Electrical Machinery Co., Ltd. (Xizi Forvorda) a relocalisé sa base de fabrication dans la zone de développement économique de Lin’an. L’entreprise propose le modèle existant de machine de traction sans engrenage GETM 3.0H avec une capacité nominale commune d’environ 630 kg (bien que les gammes de produits de l’entreprise couvrent jusqu’à 1 000 kg et au-delà) et des vitesses généralement comprises entre 1,0-1,75 m/s (avec une gamme de produits globale atteignant 2,0 m/s ou plus), illustrant un design compact et à haute efficacité adapté à divers ascenseurs.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance soutenue à mesure que la densification urbaine augmentera le besoin de solutions de mobilité verticale haute performance.

- L’adoption des moteurs sans engrenage augmentera avec le développement croissant des infrastructures commerciales, résidentielles et publiques de grande hauteur.

- La modernisation des flottes d’ascenseurs vieillissantes s’accélérera, stimulant une forte demande de remplacement pour des systèmes sans engrenage efficaces et nécessitant peu d’entretien.

- L’intégration de l’IoT, des contrôles intelligents et des technologies de maintenance prédictive deviendra la norme dans les nouvelles installations.

- Les moteurs compatibles avec les entraînements régénératifs gagneront en acceptation à mesure que les bâtiments privilégieront l’optimisation énergétique.

- Les fabricants se concentreront sur des conceptions de moteurs plus compactes, légères et silencieuses pour améliorer la flexibilité d’installation et le confort de conduite.

- Les acteurs régionaux en Asie-Pacifique renforceront leurs capacités d’exportation, intensifiant la concurrence mondiale.

- Les réglementations en matière de sécurité et d’accessibilité continueront de se renforcer, augmentant le besoin de systèmes de contrôle de mouvement avancés.

- Les modèles de services numériques, y compris le diagnostic à distance et la surveillance du cycle de vie, façonneront les stratégies après-vente.

- Les matériaux durables et les pratiques de fabrication éco-efficaces influenceront le développement des moteurs de nouvelle génération.